產業(yè)資訊

產業(yè)資訊

Insight數(shù)據(jù)庫

Insight數(shù)據(jù)庫  2024-05-17

2024-05-17

1067

1067

全球各大藥企的 2023 年度財報已經盡皆披露敷液。

如往年一樣棺蛾,Insight 整理了過去一年藥品銷售額 TOP100 榜單。相較去年,今年有 9 款新藥新進入榜單姚建,ADC 和 GLP-1 無疑是最閃耀的明星,比如替爾泊肽在這上市第二年的收入就翻了 10 倍氯鲫,新登榜即空降前三十位囱悴。

2023 年度 TOP100 藥品銷售榜單* 根據(jù)已公布藥企財報人工整理,如有錯漏還請評論區(qū)指正

(1)武田锐拟、衛(wèi)材等企業(yè)的財年計算方式截止 3 月 31 日秉扑,此處按自然年統(tǒng)計銷售額,和企業(yè)方 FY2023 數(shù)據(jù)存在細微差異调限;(2)匯率按照 2023 年度平均匯率計算舟陆。歐元/美元(EUR/USD)=1.0632;英鎊/美元(GBP/USD)=1.2466耻矮;美元/日元(USD/JPY)=142.78秦躯;美元/瑞士法郎(USD/CHF)=0.8975;美元/丹麥克朗(USD/DKK)=6.8887裆装;(3)非美元貨幣單位的企業(yè)踱承,由于匯率換算原因,同比增長率可能與企業(yè)方口徑存在少量出入哨免;(4)同比增長率標綠色為同比減茎活,橙色為同比增 20%~40%,紅色為 40% 以上琢唾。

總體概況

2023 年度载荔,TOP100 榜單的門檻仍在 17 億美元,這與去年一致慧耍。

不過值得一提的是身辨,去年 7 款藥品銷售額超過百億,而今年了赖,即便少了 Moderna 的新冠疫苗滩扩、少了輝瑞的口服新冠藥物,仍有 10 款藥品銷售額超過百億笆滓,新面孔是這 5 款:司美格魯肽(Ozempic槽顶,降糖注射劑)、度普利尤單抗初肥、烏司奴單抗昭淋、納武利尤單抗、恩格列凈午螺。集中度仍然較高墓枝,超級重磅炸彈展現(xiàn)出了令人咂舌的吸金能力乃蔬,預計明年百億名單有望再增 5 席。

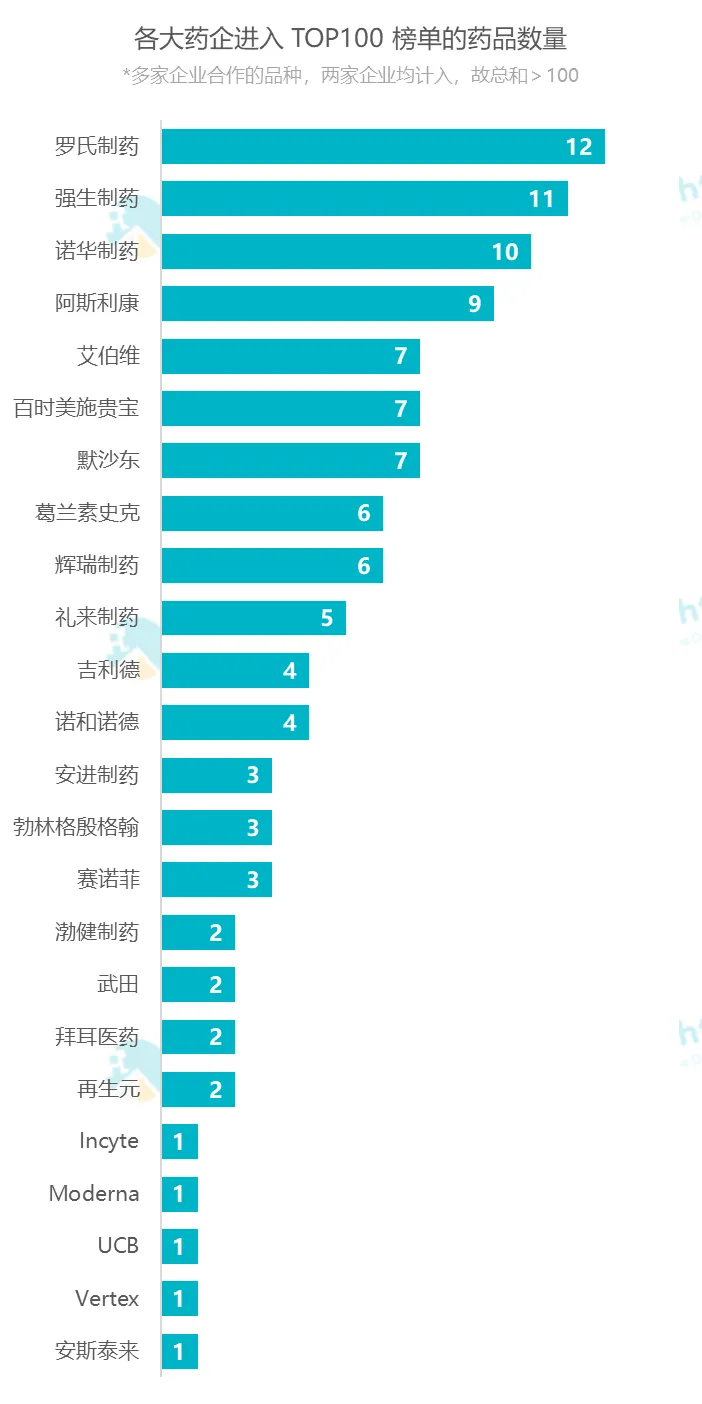

從企業(yè)的角度來看容且,強生刁夺、羅氏和諾華在 TOP100 榜單中占據(jù)的席位最多,都超過了 10 席亮隙。前 7 家 MNC 入榜品種 ≥ 7 個途凫,總體較為穩(wěn)定。

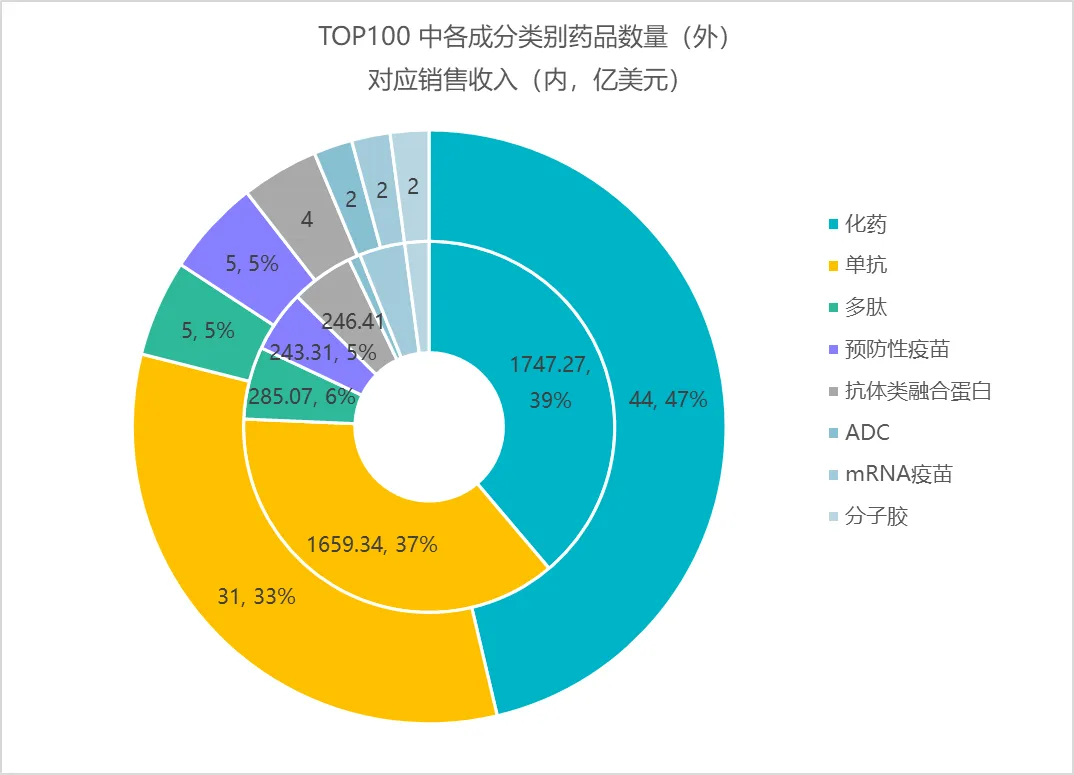

按類別來說溢吻,化藥和單抗仍是主力维费。

增長之王 「藥王」門檻向 300 億美元狂奔

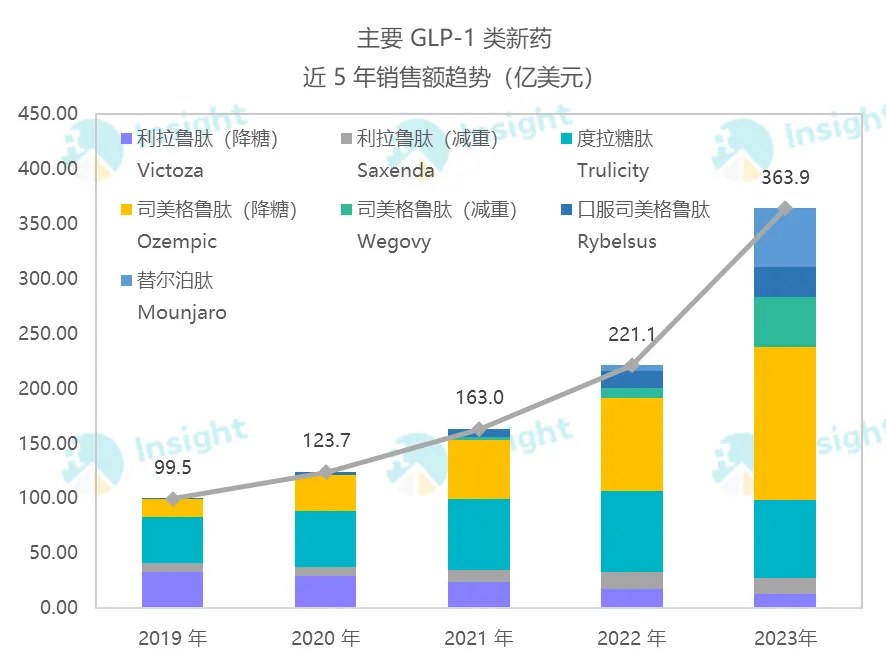

這一年,有 14 款 TOP100 藥品的同比增長率超過了 40%促王,除了微有回落的度拉糖肽之外犀盟,登榜的 GLP-1 們均在此列。

這一領域長期都是禮來和諾和諾德的雙雄爭霸格局硼砰,前者擁有度拉糖肽和新一代雙靶藥替爾泊肽且蓬,后者則擁有利拉魯肽和明星藥司美格魯肽,未來的接棒產品們還有禮來的 GLP1R/GCGR/GIPR 三靶點激動劑 Retatrutide 和諾和諾德的司美格魯肽復方 CagriSema题翰。

很明顯恶阴,雖然已有無數(shù)企業(yè)爭相奔涌入局,禮來和諾和諾德的地位仍難以動搖豹障,且隨著研發(fā)和商業(yè)化的不斷投入冯事,其地位和品牌效應仍會水漲船高。

兩家企業(yè)在這個領域的瘋狂內卷称侣,帶來的結果是急劇飆升的銷售額和市值嘹挨。23 年替爾泊肽(Mounjaro)和司美格魯肽減重品牌(Wegovy)的同比銷售額增長率分別為 1006% 和 419%,禮來的市值來到 7184 億美元赁挚,諾和諾德的市值來到 5533 億美元逮弛。

* 每年銷售額按當年平均匯率換算為(億美元)

除去降糖和減重之外,GLP-1 們更廣闊的代謝相關適應癥也在不斷釋出積極臨床結果:心血管疾病照腐、OSA鞋会,以及后續(xù)在研的 NASH、CKD……

代謝領域的全制霸贿册,或許意味著下一位「藥王」將由此誕生填杀。在自免領域的修美樂、腫瘤領域的 K 藥接連接過王冠之后睦忘,這頂桂冠又將回到代謝領域焦厘。曾經,降脂藥立普妥正是修美樂之前的藥王,也是首個突破百億美元年銷額的藥品绽脏。

實際上味廊,若將司美格魯肽的降糖(Ozempic)、減重(Wegovy)尝抖、口服(Rybelsus)三個品牌以活性成分維度加和計算毡们,可以看到迅皇,今年司美的銷售額已經達到 212 億美元昧辽,追平了去年的藥王修美樂——當時其年銷售額也正是 212 億美元。

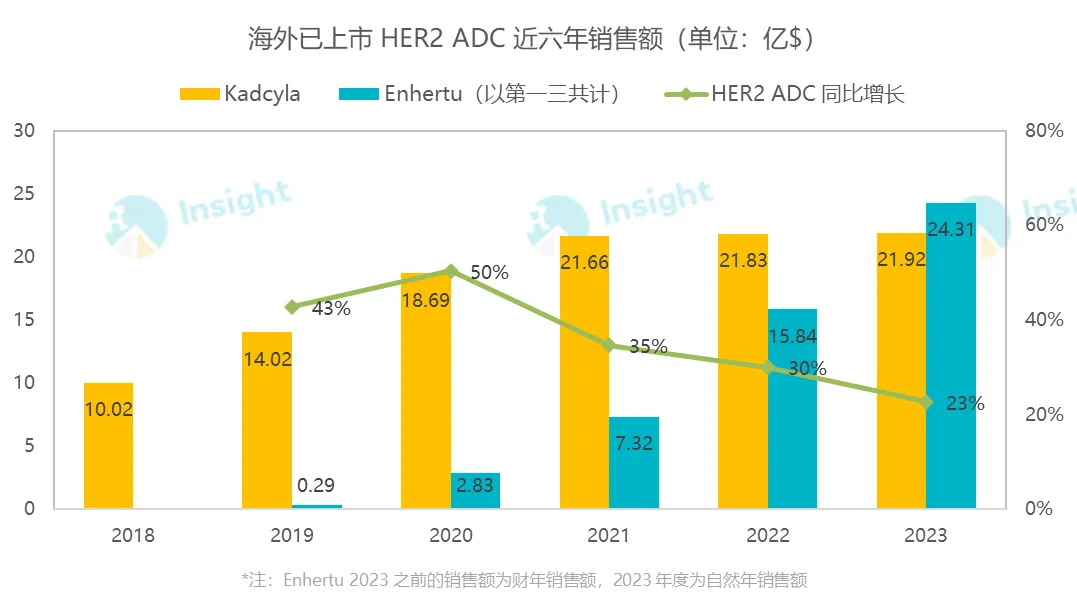

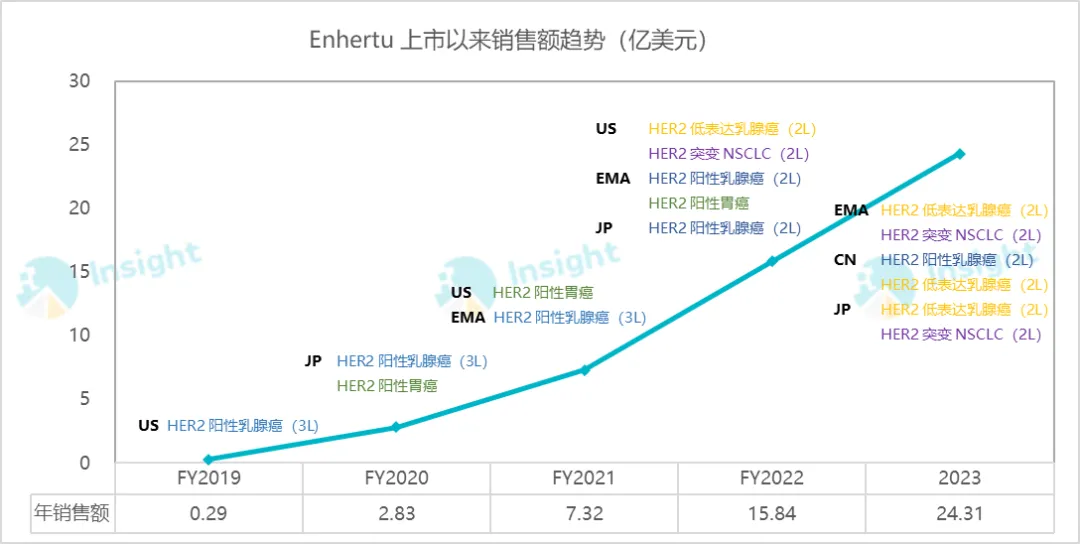

腫瘤領域 ? Enhertu 與起飛的 ADC 賽道

盡管 TOP100 榜單里只有 2 款 ADC登颓,但「未來之星」的潛質無人輕視搅荞。PD-(L)1 與 ADC 的聯(lián)用研究正如火如荼地開展著,有望在各大癌種上取代現(xiàn)有療法框咙,成為新的治療標準咕痛。

Enhertu 在獲批上市的前兩年看似不溫不火,實則第一三共和阿斯利康這對搭檔針對 DXd 管線們鋪開了廣泛而差異化的臨床布局喇嘱,撒下了騰飛的「火種」茉贡。隨著各項適應癥的陸續(xù)登場,在上市的第五年者铜,該藥終于進入了 TOP100 榜單腔丧,并一舉超過「老前輩」Kadcyla。很顯然绵颅,它的潛力也不止如此曹胚。

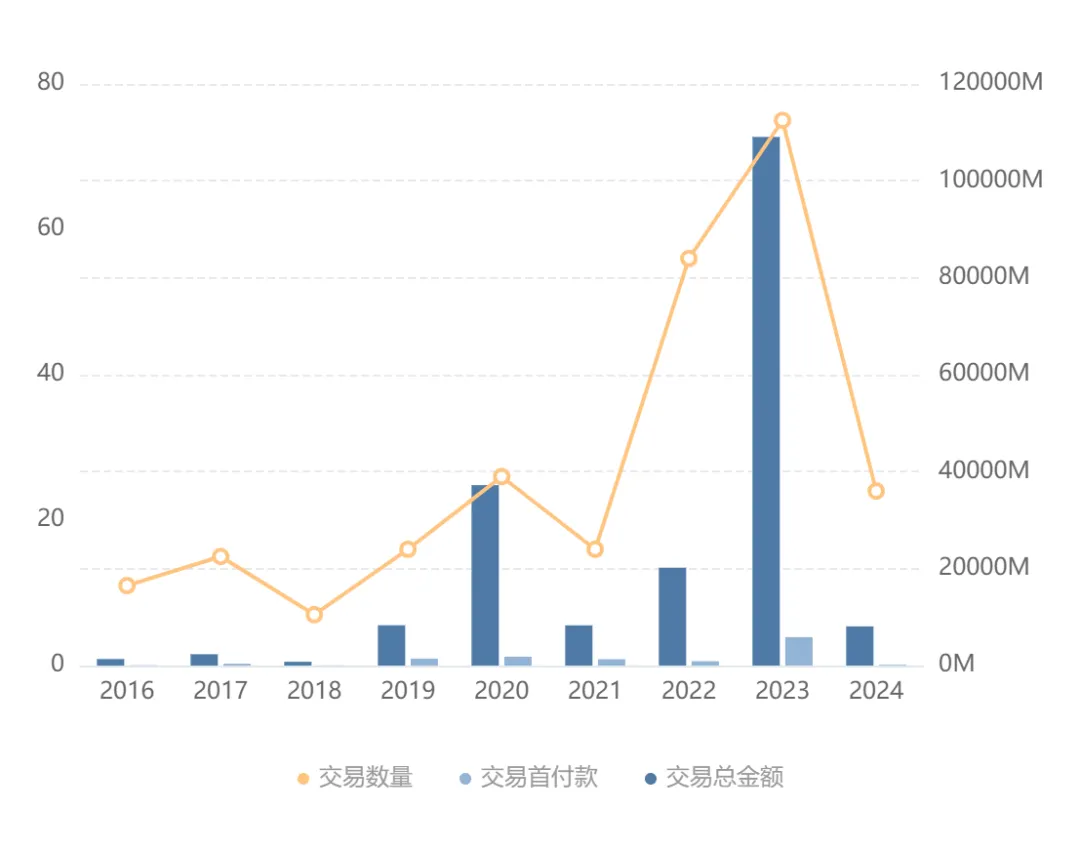

ADC 時代催生了無數(shù)的重磅交易。2022 年度忙体,我們觀察到 ADC 交易在數(shù)量上迅猛增長济谢,達到了新的高度;而到 2023 年度怨级,不僅是數(shù)量情腥,交易金額也十分驚人,MNC 們紛紛下場钮核,擁抱 IO+ADC 的新時代辰张。

ADC 類醫(yī)藥交易趨勢

來自:Insight 數(shù)據(jù)庫網(wǎng)頁版

另外,除本次入榜這兩款之外樱凄,吉利德的戈沙妥珠單抗和羅氏的維泊妥珠單抗今年也漲勢迅猛标炭。它們分別于 2020 年和 2019 年首次獲批,迄今不過 5 年戈弧,今年戈沙妥珠單抗同比增長 56.32% 跨過 10 億美元門檻斑卤,而維泊妥珠單抗則增長 103.49% 實現(xiàn) 9.33 億美元銷售額。

冰山之下,中國新藥何時爆發(fā)谱姓?

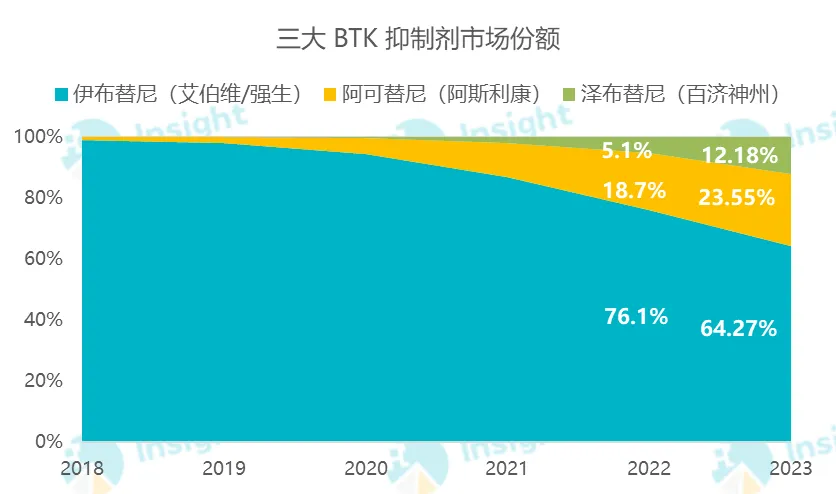

雖然離 TOP100 榜單的 17 億美元門檻值仍有距離借尿,但在分析 2023 年度藥品銷售趨勢時,百濟神州的澤布替尼是不可小覷的一匹黑馬屉来。

在 2023 年度路翻,澤布替尼實現(xiàn) 13 億美元銷售額,同比增長 130%茄靠,成為了首個國產「十億美元分子」茂契。24 年 Q1,澤布替尼繼續(xù)拿到了 140% 的同比增長慨绳。

通常掉冶,同靶點的前三家有望攫取最大的市場份額,而澤布替尼恰是 BTK 靶點的前三家脐雪。BTK 抑制劑市場規(guī)模在 2021 年度就已經達到了 113 億美元厌小。雖有阿斯利康、百濟神州战秋、禮來等后來者圍追堵截璧亚,試圖分一杯羹,但僅強生/艾伯維聯(lián)手推出的 First-in-Class 藥物伊布替尼當時獨霸 86.6%辟堡。不過這一情況在 2022 年逐漸出現(xiàn)轉變价岭,伊布替尼開始負增長,而阿斯利康的阿可替尼和百濟神州的澤布替尼開始狂追途陵。

市場份額的變化如圖:

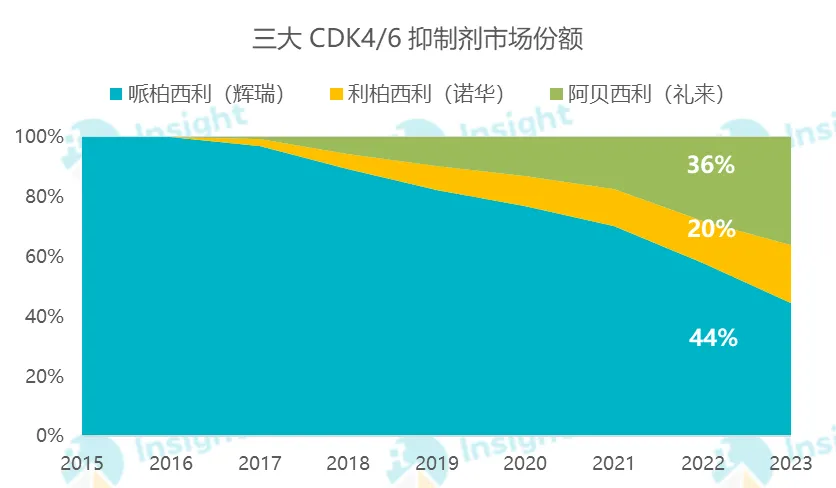

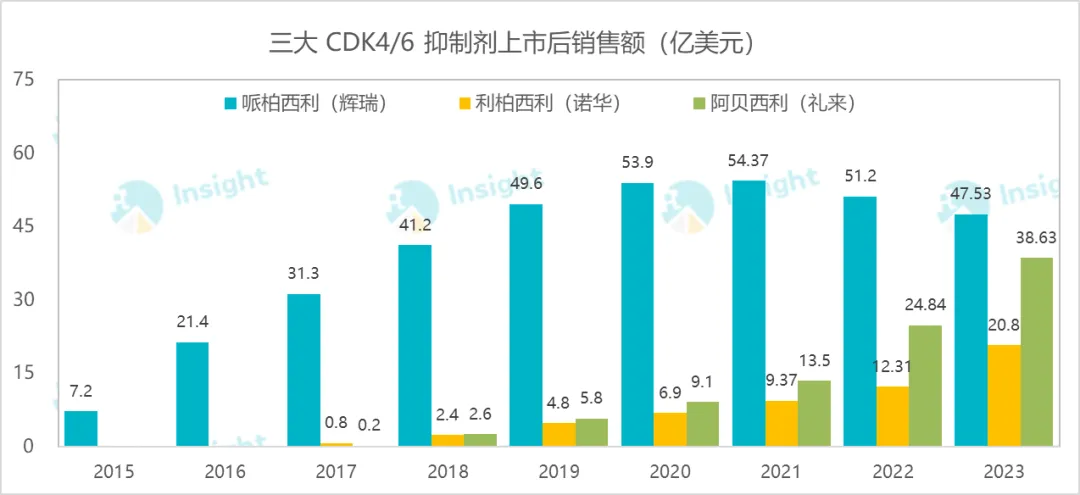

同為腫瘤領域化藥妥坦,CDK4/6 抑制劑的走勢與 BTK 有相似之處,或許值得參考脚们。2021 年度房贮,該靶點總銷售額 77 億美元,輝瑞的哌柏西利占比超過 70%鳖路,到 23 年殊蜓,其占比已經縮窄到了 44%。取而代之的是同靶點的阿貝西利(禮來)盏萝、利柏西利(諾華)寂贱。

這兩款藥品都在以 60% 左右的同比增幅飆升,使 CDK4/6 抑制劑市場在 23 年也突破了百億美元澡呼,同靶點 3 款藥品均名列 TOP100 榜單滋饲。假以時日,BTK 靶點或許也能如此喊巍。

產業(yè)資訊

深藍觀 2024-11-28

76

產業(yè)資訊

深藍觀 2024-11-28

76

產業(yè)資訊

瞪羚社 2024-11-28

79

產業(yè)資訊

瞪羚社 2024-11-28

79

產業(yè)資訊

丹諾醫(yī)藥 2024-11-28

81

產業(yè)資訊

丹諾醫(yī)藥 2024-11-28

81

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽