產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

貝殼社

貝殼社  2024-05-22

2024-05-22

361

361

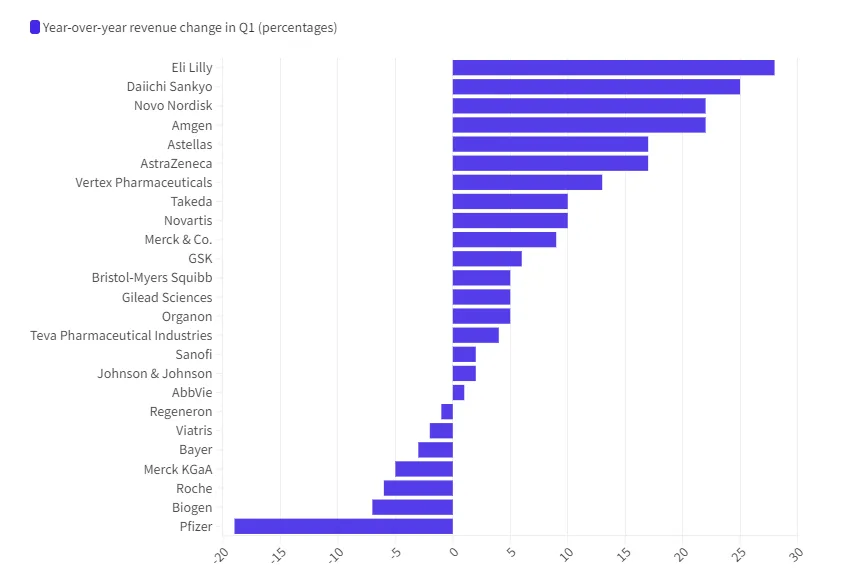

近日,行業(yè)媒體Fierce Pharma發(fā)布了2024年第一季度全球制藥巨頭營收增長率名單蓄棘。全球生物制藥行業(yè)排名前 25 位的公司中有 18 家實現(xiàn)了營收同比增長。

值得一提的是蒲每,2024年Q1有9家公司實現(xiàn)了兩位數(shù)的增長往湿,較2023年同期增加1家妖异。

2024 Q1 制藥巨頭營收增長率 圖片來源:Fierce Pharma

9家實現(xiàn)兩位數(shù)增長

在2024年 Q1實現(xiàn)營收兩位數(shù)增長的9家公司中,減肥藥雙巨頭依舊穩(wěn)居前三名位置领追。此外他膳,還有三家日本公司表現(xiàn)亮眼,分別拿下了第2名绒窑、第5名和第8名席位棕孙。

禮來以28%增長率占據(jù)榜首位置,諾和諾德則以22%的成績位居第3些膨。

據(jù)GlobalData 4月的預(yù)測數(shù)據(jù)椅洗,禮來的替爾泊肽(Mounjaro)將超越諾和諾德的司美格魯肽(Ozempic),成為血糖調(diào)節(jié)治療領(lǐng)域的佼佼者捅冈,到 2029 年將創(chuàng)造 340 億美元的驚人銷售額耍缩。因此,禮來可能會久居榜首位置舌多。

2024年第一季度泵位,司美格魯肽銷售額為 43 億美元,增長率為 35%窘燎,而替爾泊肽銷售額為 18 億美元辙肿,是2023年同期三倍。

不過昂待,諾和諾德第一季度 22% 的增長率使其躋身行業(yè)前列诀甫,但與上一季度 37% 的高增長率相比,還是有所下降呜唁。且這是自2022年第二季度以來哪蒙,諾和諾德業(yè)績首次出現(xiàn)連續(xù)下滑,根本原因在于產(chǎn)能未能滿足市場需求导盅。

因此较幌,諾和諾德在2月表示將以165億美元的價格收購Catalent(康泰倫特)三個生產(chǎn)基地,以彌補(bǔ)產(chǎn)能不足白翻。

第一三共(Daiichi Sankyo)營收增長 25%乍炉,這主要?dú)w功于其以 45 億美元的預(yù)付款向默沙東授權(quán)三款在研ADC產(chǎn)品帶來的收入。值得一提的是滤馍,2023年岛琼,由于這筆交易,第一三共將其 2024 年的預(yù)期營收提高了 1000 億日元(約合 6.62 億美元)。

另一家日本公司安斯泰來(Astellas)在本季度的收入增長了 17%槐瑞,不過部分收益要?dú)w功于地理萎縮治療藥物 Izervay熙涤。安斯泰來2023年以 59 億美元收購了 Iveric Bio 公司,將 Izervay收入麾下困檩,這也是安斯泰來有史以來最大的一筆并購交易祠挫。

安進(jìn)在該季度的銷售額較同期增長了 22%。在其 13 億美元的同比收入增長中悼沿,有 9.14 億美元可歸功于收購 Horizon Therapeutics 時獲得的產(chǎn)品等舔。

此外,實現(xiàn)兩位數(shù)高增長的公司還有阿斯利康(17%)浴祥、Vertex(13%)、武田(10%)和諾華(10%)毁兼。其中预蒜,阿斯利康和 Vertex 更是分別實現(xiàn)了 6% 和 7% 的環(huán)比收入增長,顯示出強(qiáng)勁的增長勢頭坝跃。

要說幫助阿斯利康(AstraZeneca)收獲優(yōu)異戰(zhàn)績的功臣论燎,心臟治療藥物Farxiga、罕見病藥物Ultomiris以及癌癥治療藥物Calquence鹅昭、Imfinzi和Tagrisso必須擁有姓名褥甜,目前這幾款藥物正處于銷量黃金期。

Vertex囊性纖維化藥物銷售額繼續(xù)攀升束湃,主力產(chǎn)品TRIKAFTA/KAFTRIO二聯(lián)療法銷售24.8億美元拯骤,占比超90%,同比增長超18%袖共,也貢獻(xiàn)了公司主要的增長婚蛮。同時其鐮狀細(xì)胞病基因療法Casgevy也在穩(wěn)步推出中。

9家實現(xiàn)個位數(shù)增長

除日本3家制藥巨頭和減肥藥“雙子星”領(lǐng)銜帶了雙位數(shù)高增長外敷矫,生物制藥行業(yè)還有9家巨頭公司都在第一季度實現(xiàn)了個位數(shù)的營收增長例获,其中包括默沙東(9%)、葛蘭素史克(6%)曹仗、百時美施貴寶(5%)榨汤、歐加隆(5%)怎茫、吉利德(5%)收壕、梯瓦(4%)、賽諾菲(2%)轨蛤、強(qiáng)生(2%)和艾伯維(1%)啼器。

默沙東的營收增長與超級重磅炸彈 Keytruda 的持續(xù)增長并駕齊驅(qū),Keytruda 的銷售額在本季度增長了 20%,達(dá)到 69 億美元端壳。與此同時告丢,HPV 疫苗Gardasil增長了 14%,達(dá)到 22 億美元损谦。這兩款產(chǎn)品為其 159 億美元單季度總收入貢獻(xiàn)了58%的功勞岖免。

葛蘭素史克和強(qiáng)生在2023年均剝離了消費(fèi)保健部門,在執(zhí)行專注處方藥戰(zhàn)略后祝遗,二者在2024年第一季度分別實現(xiàn)了6%和2%的營收增長沉卷。

在經(jīng)歷2023年第四季度營收下降 4% 后,吉利德2024年首個季度實現(xiàn)了 5% 的增長说拾,這主要?dú)w功于其腫瘤產(chǎn)品以及肝病產(chǎn)品組合銷售額分別帶來了18%和9%營收增長凰拇。

2024 Q1對于BMS而言,是悲喜交加的一個季度蝗广。除了報告營收增長5%外堡脱,還披露了一項大規(guī)模的成本削減計劃,將裁員 2000 多人音族。

得益于戰(zhàn)略重心轉(zhuǎn)移光蜀,或者是核心產(chǎn)品持續(xù)發(fā)力,又或是眼光獨(dú)到的BD交易等多方面的有利因素推動宇团,18家制藥巨頭在2024年Q1收獲了高光時刻估态,但另外7家公司在該季度卻迎來了不一樣的開局。

7家Q1業(yè)績下滑

在第一季度銷售額下降的公司中纺倍,令人驚訝的新成員是再生元(Regeneron)嗡身,盡管其支柱產(chǎn)品 Dupixent 繼續(xù)保持增長態(tài)勢,但其產(chǎn)品總銷售額仍下降了 1%讲仰,主要原因在于眼病治療系列藥物 Eylea 銷售額下降2%樟澜。值得注意的是,Eylea 合作伙伴拜耳Q1營收也下降了 3%叮盘。

輝瑞該季度銷售額下降了 19%秩贰,是業(yè)內(nèi)第一季度唯一一家持續(xù)兩位數(shù)下降的公司。不過柔吼,下降的主要原因是市場對其 COVID 產(chǎn)品的需求下降毒费。

盡管如此,輝瑞也仍釋放出了積極信號愈魏,其 149 億美元的收入比華爾街分析師預(yù)測值高出 10 億美元觅玻。另外,這也是輝瑞連續(xù)第三個季度實現(xiàn)環(huán)比收入增長培漏。如果剔除 COVID 產(chǎn)品的銷售額溪厘,輝瑞在該季度的營收增長11%胡本。

盡管羅氏眼病治療藥物 Vabysmo 銷售額飆升,迅速搶占了 Eylea 的市場份額畸悬,但其產(chǎn)品銷售額還是下滑了6%粮锻。

其他營收下跌的公司還有渤健(Biogen)和暉致(Viatris)蒂拯,分別下降了 7% 和 2%刃拼。

隨著多發(fā)性硬化癥產(chǎn)品銷售額的下降,渤健預(yù)計這一趨勢將持續(xù) 2024 年整年任肯,因為其預(yù)計年度收入將面臨連續(xù)第五年下降额晶。

資料來源:

https://www.fiercepharma.com/pharma/q1-lilly-takes-over-top-spot-novo-and-could-stay-there-while

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

70

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

70

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

72

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

72

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

74

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

74

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽