產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

同寫意

同寫意  2024-05-24

2024-05-24

343

343

開發(fā)重磅藥物是生物制藥制造商的首要商業(yè)目標(biāo)聋亡,為公司提供了回收成本的最好機會,并為公司的長期未來奠定了堅實的財務(wù)基礎(chǔ)。

根據(jù)Evaluate Pharma預(yù)測陆赋,在2014年至2023年FDA批準(zhǔn)的487種藥物中,有193種藥物的峰值年銷售額將超過10億美元赋遇。這意味著大約39% 的新藥將達到重磅炸彈狀態(tài)汁掠。其中銷量最大的藥品有17種,預(yù)計峰值年銷售額將超過100億美元魂务;42種藥品預(yù)計峰值年銷售額將超過50億美元曼验;114種超過20億美元。

除新冠病毒相關(guān)產(chǎn)品外粘姜,預(yù)測峰值收入最高的五種藥物是默沙東的癌癥藥物 Keytruda(312.8億美元)鬓照、諾和諾德公司的2型糖尿病藥物 Wegovy(222.2億美元)、賽諾菲/再生元制藥公司的免疫疾病藥物Dupixent(200.2億美元)孤紧、強生公司的多發(fā)性骨髓瘤藥物Darzalex(168.7億美元)和艾伯維的自身免疫療法Skyrizi(161億美元)豺裆。

與Covid-19相關(guān)的療法(包括疫苗)是有史以來收入最高的產(chǎn)品之一。輝瑞公司/BioNTech的Covid-19疫苗Comirnaty和輝瑞的Covid-19抗病毒藥物Paxlovid均位列峰值前五名号显。2021年Comirnaty為412.1億美元臭猜,2022 年P(guān)axlovid為189.3億美元。但Comirnaty和Paxlovid已度過了銷售峰值并且急速下滑咙轩。

另一方面获讳,新藥王Keytruda從2014年到2028年預(yù)計將產(chǎn)生驚人的 2510.9億美元收入。Keytruda從2014年到2023年帶來了1016.7億美元的收入活喊,但將于2028年失去市場獨占權(quán)丐膝。

預(yù)計在2014年至2028年的14年期間積累最多收入的其他藥物是諾和諾德的Ozempic(1352.8億美元)、百時美施貴寶公司的Opdivo(1255.5億美元)箫俯、Dupixent(1203.6億美元)和Comirnaty(1187.3億美元) 焕徽。

表1. 2014年后上市的超級重磅炸彈

超級重磅炸彈的銷售量排名

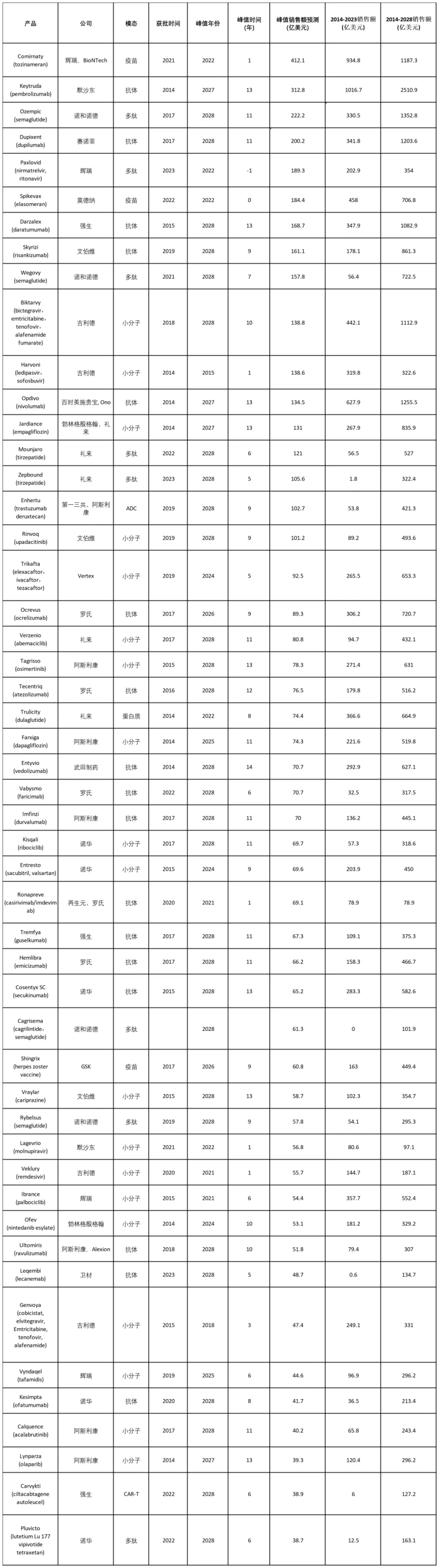

峰值銷售最高(圖1)的超級重磅炸彈不出意外地歸屬Covid-19疫苗Comirnaty(412.1億美元),僅在上市后一年就是實現(xiàn)了峰值銷售怕事,這種現(xiàn)象通常出現(xiàn)在與大規(guī)模流行病相關(guān)的療法中竹恃。莫德納的Covid-19疫苗Spikevax在獲批的當(dāng)年就實現(xiàn)了峰值銷售。

由于這份統(tǒng)計只包括2014年以后獲批的超級重磅炸彈藥物旅测,因此艾伯維的老藥王修美樂未列其中肘勾。排名榜上第二位的是2023年新加冕藥物的腫瘤學(xué)產(chǎn)品Keytruda,預(yù)計其峰值銷售將在Keytruda專利到期的前一年兆布,即2027年實現(xiàn)箫废,峰值銷售額將高達312.8億美元础姚,遠超修美樂鼎盛時期的表現(xiàn)。Keytruda也是除了Comirnaty之外唯一一個被認(rèn)為有潛力突破300億美元峰值銷售閾值的產(chǎn)品譬功。

峰值排名榜是位列探花位置的是諾和諾德的2型糖尿病藥物Ozempic填恬。這款semaglutide灌裝的藥物在過去的一年為諾和諾德帶來了957億丹麥克朗(約合139億美元)的銷售額。預(yù)計其222億美元的峰值銷售將于2028年到來奋隶。另一款同樣由semaglutide灌裝的藥物Wegovy被分析師認(rèn)為能夠達到158億美元的峰值銷售高度擂送,時間同樣為2028年。

賽諾菲的杜匹魯單抗(Dupixent)同樣被分析師看好唯欣。這款針對廣泛適應(yīng)癥(特應(yīng)性皮炎嘹吨、哮喘、鼻竇炎等)的單抗藥物峰值銷售可能將于2028年到來黍聂,也被認(rèn)為能突破200億大關(guān)躺苦。

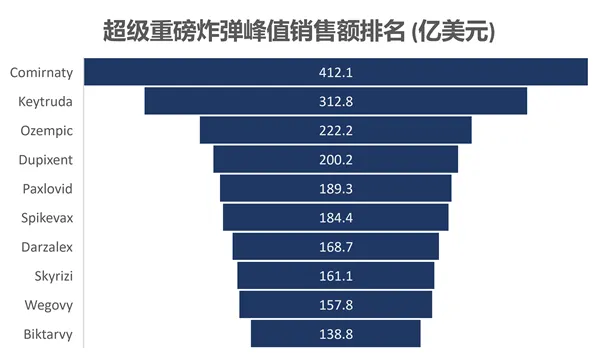

從持續(xù)表現(xiàn)能力的角度來看,超重磅炸彈2014-2023總銷售量排名第一的則是Keytruda(1016.7億美元)产还。Comirnaty在這一點上也難以望其項背,這是由適應(yīng)癥自身的性質(zhì)所決定的嘀趟。Keytruda也是唯一一款能夠在這一領(lǐng)域突破1000億美元的藥物脐区。排在Keytruda之后的分別是Comirnaty(934.8億美元)和Opdivo(627.9億美元)。(圖2)

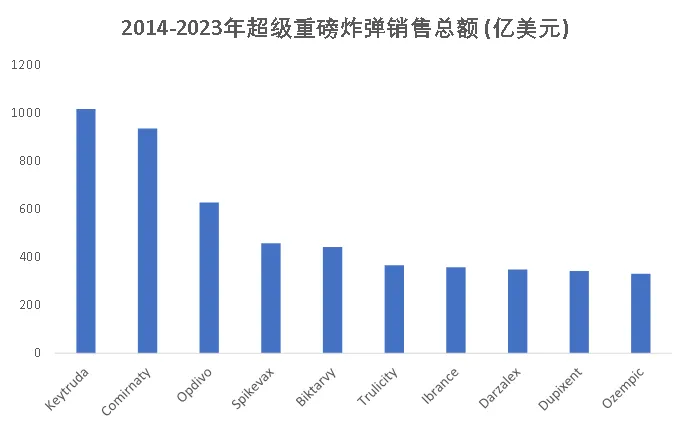

如果將時間范圍擴展到2014-2028她按,總銷售量最高的仍然是Keytruda(2510.9億美元)牛隅,其次是Ozempic(1352.8億美元)和Opdivo(1255.5億美元)。(圖3)

圖1. 超級重磅炸彈峰值銷售額前十名

圖2. 2014-2023年超級重磅炸彈銷售總量前十排名

圖3. 2014-2028年超級重磅炸彈銷售總量前十排名

超級重磅炸彈的開發(fā)商分析

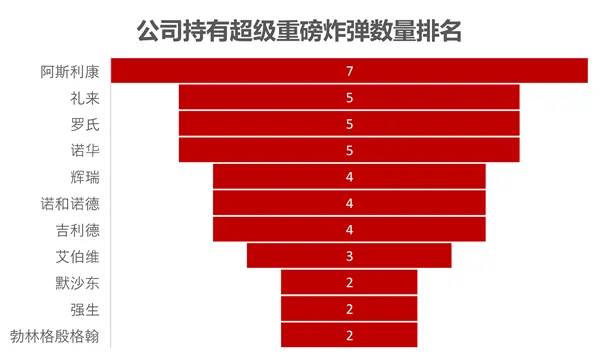

從開發(fā)商的角度來看酌泰,擁有超重磅炸彈產(chǎn)品數(shù)量最多的公司是阿斯利康(7款)媒佣,他們的Tagrisso(肺癌)、Farxiga(2型糖尿财谩)据伏、Imfinzi(膀胱癌、肺癌)束多、Ultomiris(陣發(fā)性睡眠性血紅蛋白尿)骏庙、Lynparza(卵巢癌、乳腺癌拳股、前列腺癌)辣棉、Calquence(淋巴癌)的峰值銷售均超過40億美元。有望在2014-2028年為阿斯利康合計帶來超過2400億美元的銷售額事匈。

擁有超級重磅炸彈數(shù)量排在阿斯利康之后的是禮來狰赘、羅氏和諾華,他們各自擁有五款這樣的超級產(chǎn)品(圖4)址敢。

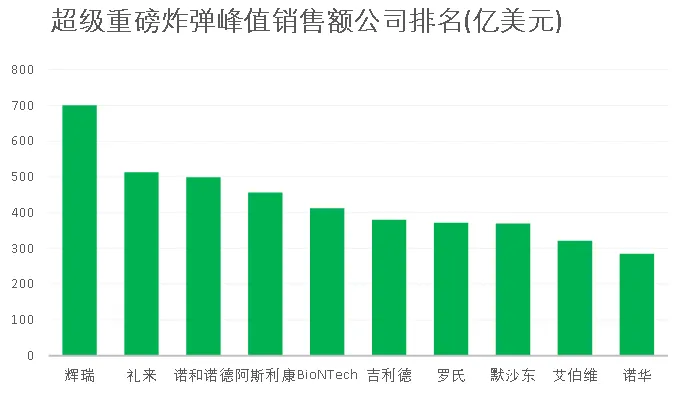

從超重磅炸彈峰值銷售總量的角度來審視(圖5)扮人,盡管輝瑞只擁有四款這樣的產(chǎn)品迂腔,但他們的合計峰值銷售額達到700.4億美元,平均每款175億美元允悦。然而值得輝瑞警惕的是膝擂,這四款超級重磅炸彈中,Comirnaty和Paxlovid都是與Covid-19相關(guān)的產(chǎn)品隙弛,其峰值銷售已經(jīng)過去架馋。剩下的兩款超重產(chǎn)品,Ibrance的峰值銷售也已過去全闷,而Vyndaqel的峰值銷售將在明年到來叉寂。因此輝瑞的超重軍團組合的后勁明顯不足。

峰值銷售總額排名第二的禮來呈現(xiàn)出來的則完全是另一番生機勃勃的景象总珠。他們的5款超級重磅炸彈產(chǎn)品中屏鳍,只有Trulicity屬于“明日黃花”,其2022年的峰值銷售已經(jīng)過去局服。剩下的四款產(chǎn)品中钓瞭,Jardiance的峰值銷售為2027年,Mounjaro, Verzenio和Zepbound均為2028年淫奔。這五款產(chǎn)品的合計峰值銷售達到了512.8億美元山涡,而且預(yù)計將在2014-2028年的時間區(qū)間內(nèi)為禮來實現(xiàn)將近2800億美元的銷售額。

排名第三的同樣是新貴巨頭諾和諾德斜擎,他們的四款產(chǎn)品均為多肽(Ozempic, Wegovy, Rybelsus, Cagrisema),而且均與semaglutide有關(guān)爱饲。前三個完全是semaglutide的產(chǎn)品,而Cagrisema則是semaglutide和胰淀素類似物的聯(lián)合療法宿闯。需要指出的是乳嘁,Cagrisema目前尚未獲批,因此其2014-2023年銷售額一欄為零危厕。預(yù)計這四款糖尿病和減肥藥產(chǎn)品將為諾和諾德實現(xiàn)將近500億美元的峰值銷售寻适,并于2014-2028年達到2473億美元的銷售總額。更值得注意的是背渤,這2473億美元的銷售額中奉念,只有“區(qū)區(qū)”441億美元是在2014-2023年間實現(xiàn)的,而超過80%的銷售額將在2024-2028年這五年中帶來熊骆。諾和諾德的后勁可見一斑鹿竭。

從超重磅炸彈2014-2023總銷售量的維度來衡量,排名首位的是輝瑞纳倚,他們的超重組合產(chǎn)品在這個區(qū)間內(nèi)實現(xiàn)了1592.3億美元的銷售業(yè)績胜溢。但正如上文指出,其中Covid-19相關(guān)產(chǎn)品的貢獻度極高章母,因此在2014-2028年區(qū)間來看母蛛,總銷售額最高的頭名換成了阿斯利康翩剪,后者在這一時間段內(nèi)的超重總銷售額為2863.8億美元。阿斯利康之后的分別是禮來(2782億美元)彩郊、默沙東(2608億)前弯、諾和諾德(2473億)和輝瑞(2390億)。

圖4. 公司持有超級重磅炸彈數(shù)量排名

圖5. 超級重磅炸彈峰值銷售額公司排名

超級重磅炸彈的模態(tài)分析

圖6. 超級重磅炸彈模態(tài)數(shù)量分布圖

圖7. 超級重磅炸彈峰值銷售總額模態(tài)分布圖

圖8. 超級重磅炸彈平均峰值銷售模態(tài)分布圖

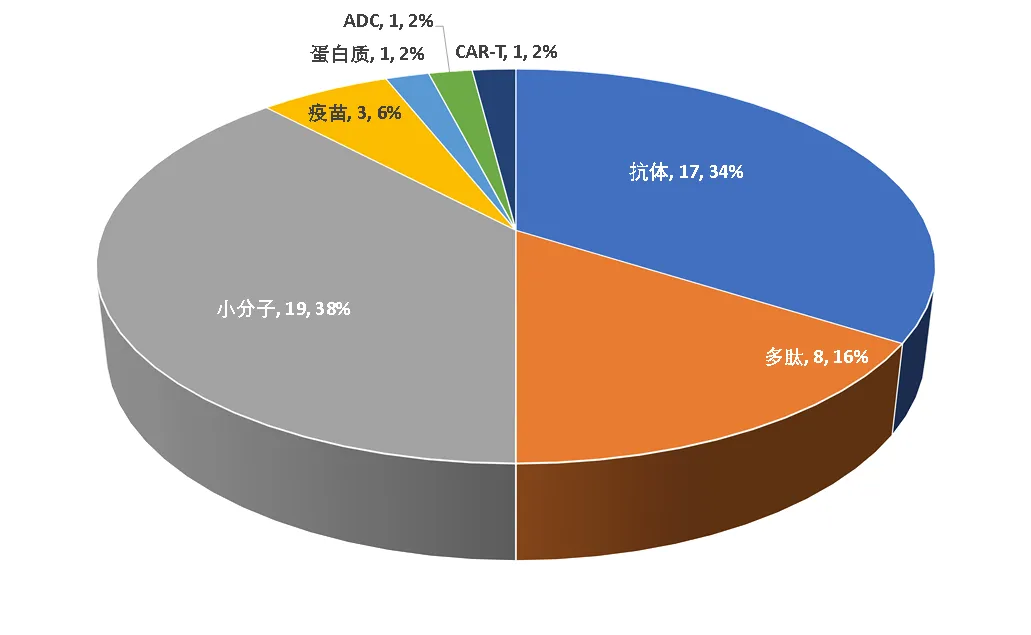

從模態(tài)來看秫逝,前50名中抗體類的超級重磅炸彈數(shù)量最多恕出,達到了17款。其次是小分子(19款)违帆、多肽(8款)和疫苗(3款)浙巫。蛋白質(zhì)、ADC和CAR-T各一款(圖6)刷后。這說明了以Keytruda為代表的抗體類藥物在幾個關(guān)鍵的適應(yīng)癥領(lǐng)域內(nèi)的廣泛應(yīng)用的畴,包括腫瘤學(xué)和炎癥及免疫學(xué)。多肽產(chǎn)品中尝胆,超級重磅炸彈藥物幾乎全部針對的是2型糖尿病和減肥藥市場丧裁,其模態(tài)優(yōu)勢表現(xiàn)得非常明顯,是目前小分子和抗體藥物暫時無法與其分庭抗禮的局面

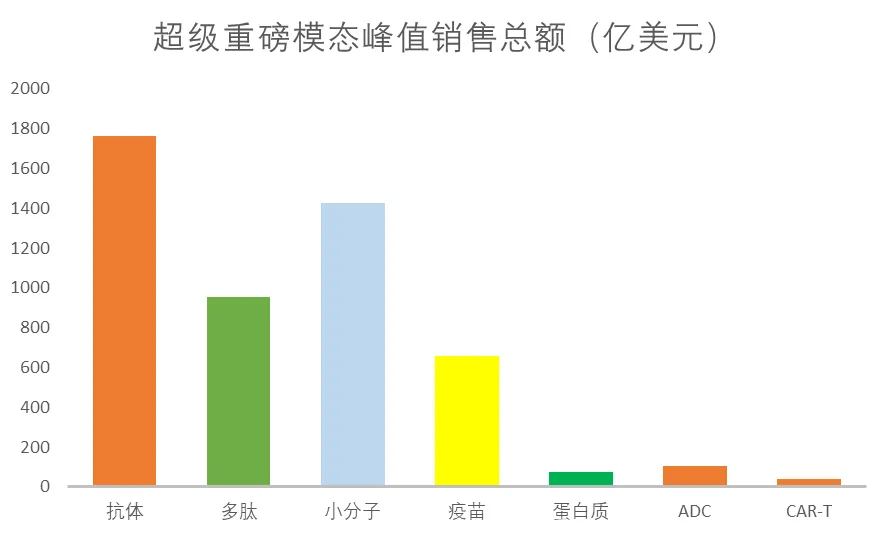

從峰值總銷售額來看燎拟,抗體因為其龐大的數(shù)量毫無疑問地占據(jù)榜首靶疟,其次是小分子和多肽(圖7)。從平均峰值銷售額的角度來看享秒,疫苗排在首位,這顯然是由Covid-19疫情所決定的压伸。多肽的平均峰值銷售排名第二蛆古,其次是抗體和ADC(圖8)。

參考文獻:Merrill, J. The Life Of A Blockbuster. Scrip. 10. 05. 2024.

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

69

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

69

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

72

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

72

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

74

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

74

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽