產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

瞪羚社

瞪羚社  2024-05-31

2024-05-31

308

308

石藥穩(wěn)住了。

據(jù)石藥集團(tuán)一季報(bào)披露倦沧,公司營(yíng)收89.83億元,同比增長(zhǎng)11.5%拴鸵;股東應(yīng)占基本溢利為人民幣17.24億元玷坠,較去年同期增加11.6%蜗搔。

而就在一季報(bào)披露的5月27日盤中,石藥集團(tuán)股價(jià)在板塊整體較差環(huán)境下逆勢(shì)上揚(yáng)八堡,彰顯了投資者對(duì)其財(cái)報(bào)的認(rèn)可樟凄。在市場(chǎng)普遍認(rèn)為其面臨增速放緩的背景下,公司通過優(yōu)化產(chǎn)品結(jié)構(gòu)兄渺、加強(qiáng)研發(fā)投入和提升運(yùn)營(yíng)效率等措施缝龄,實(shí)現(xiàn)了業(yè)務(wù)的持續(xù)增長(zhǎng)和盈利能力的提升。

讓市場(chǎng)真正意識(shí)到寝典,這家低調(diào)而又堅(jiān)韌的老牌藥企林没,正在完成它由仿到創(chuàng)的轉(zhuǎn)型。

高股息缅坯、低估值的“寶藏”藥企

國(guó)內(nèi)仿創(chuàng)結(jié)合的老牌藥企并不在少數(shù)婶苦,有投資者目光聚焦的“一哥”恒瑞,還有復(fù)星怠播,華東吴位,華潤(rùn)等企業(yè)。

石藥也同在其列块启,但因其身于港股而關(guān)注度較少嚣刺,但勝在穩(wěn)健。

近期“康”字頭事件魔踱,讓投資者體會(huì)到了港股18A和中小型創(chuàng)新藥企業(yè)股價(jià)的巨大脆弱性揪孕。

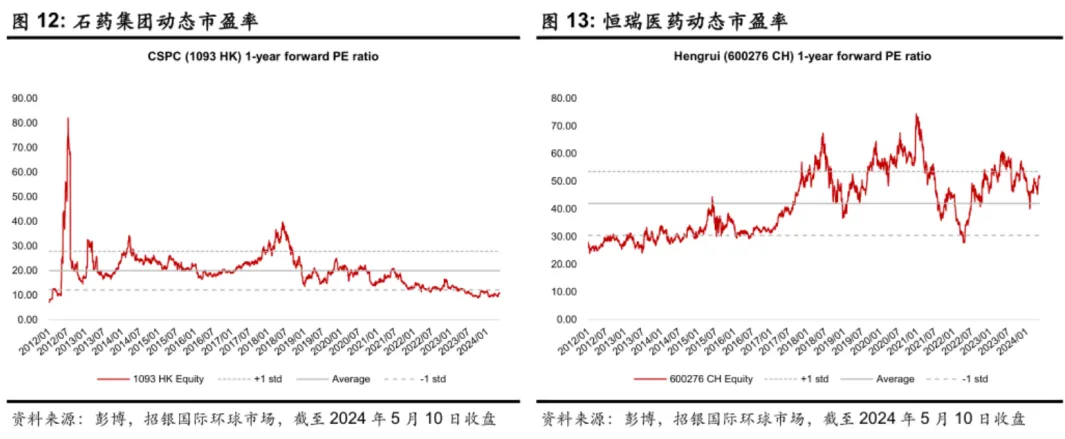

石藥不同于一般的18A和仿制藥企,其最大的優(yōu)點(diǎn)在于它的“寶藏”估值桶求,總結(jié)來說便是:“低估值姊象、高股息”。

石藥集團(tuán)目前的估值為804億港元晓褪,動(dòng)態(tài)市盈率(ttm)12出頭堵漱,對(duì)于一個(gè)仿創(chuàng)結(jié)合的藥企來說估值相對(duì)較低综慎,而華泰證券最近幾天給石藥集團(tuán)給到的PE已經(jīng)是18倍。以復(fù)星醫(yī)藥為例勤庐,其目前在A股的估值為600億人民幣出頭示惊,而TTM達(dá)到了30。華東醫(yī)藥目前的市盈率ttm在18.66愉镰,市值550億左右米罚。而醫(yī)藥股老大恒瑞醫(yī)藥自不必說,它的ttm目前已經(jīng)達(dá)到了61.92丈探。

而一個(gè)企業(yè)的估值录择,在資本市場(chǎng)主要看兩個(gè)指標(biāo),一個(gè)是每股凈收益率EPS碗降,它象征著這個(gè)企業(yè)的業(yè)績(jī)基本面隘竭,另一個(gè)是則是市盈率PE,PE和EPS相乘最后就形成了這個(gè)股票的當(dāng)前價(jià)格讼渊,而基本面劲吐,即企業(yè)過去的業(yè)績(jī)是不會(huì)改變的,那么這其中比較具有主觀性的指標(biāo)就是PE针榜,它是參照其它同比企業(yè)然后給出來的拣九。而它也是看一個(gè)企業(yè)當(dāng)前估值被高估或者被低估的金標(biāo)準(zhǔn)。

而另一個(gè)值得關(guān)注的點(diǎn)途殖,則是石藥集團(tuán)一向以來的高股息政策含薄。從2021年到2023年,石藥集團(tuán)的股息分紅一路走高枕褂,從2021年底的31%到2022年底的36%谓牢,再到2023年底的52%,高額的股息體現(xiàn)的是經(jīng)營(yíng)者對(duì)未來股價(jià)預(yù)期的信心栓占。

成藥板塊護(hù)城河仍在

根據(jù)石藥集團(tuán)2023年年報(bào)两候,其成藥業(yè)務(wù)2023年收入256.37億元,同比增長(zhǎng)4.6%橡彬,而當(dāng)時(shí)不少媒體已經(jīng)開始輸出:“石藥已經(jīng)遭遇業(yè)績(jī)天花板”的文章媳阴,但一季報(bào)的增長(zhǎng)率一出來,這類投資者的疑慮也煙消云散了大半橄霉。石藥的成藥板塊仍然能夠孜孜不倦地給創(chuàng)新藥研發(fā)管線輸血窃爷,完成其營(yíng)收護(hù)城河的使命。

目前恩必普仍然是其神經(jīng)領(lǐng)域藥物的拳頭產(chǎn)品姓蜂,在2022年神經(jīng)領(lǐng)域板塊藥物的總銷售額為81.8億元按厘,而恩必普一項(xiàng)就超過了66億元,而神經(jīng)領(lǐng)域在2023年的銷售額為90.89億元,同比增長(zhǎng)了12.1%逮京,就算有其它的增量帶動(dòng)卿堂,憑借其1/5左右的體量也無法帶動(dòng)明顯的增長(zhǎng),因此懒棉,2023年的絕對(duì)營(yíng)收額的增長(zhǎng)來源依然是恩必普草描,大概率營(yíng)收的增長(zhǎng)額在10%作用,而剩下2.1%的業(yè)績(jī)?cè)鲩L(zhǎng)則大概率是其它新興藥物帶動(dòng)的策严。

恩必普也將面臨它的問題——首仿即將上市穗慕。2022年6月、2023年12月“恩必普”注射劑妻导、膠囊專利相繼到期逛绵,而其從2017年就結(jié)下的冤家——麗珠集團(tuán)則早已虎視眈眈。

可以預(yù)期的是央垢,近兩年內(nèi)將會(huì)有恩必普的仿制藥陸續(xù)上市简揍,而石藥集團(tuán)也在神經(jīng)藥物領(lǐng)域迭代著它的護(hù)城河。2022年眠荒,石藥通過并購(gòu)獲得了TNK組織型纖溶酶原激活劑“明復(fù)樂”路棍,用于急性心肌梗死發(fā)病6小時(shí)以內(nèi)患者的治療持乌。

首先則是明復(fù)樂薄称。2022年,石藥通過并購(gòu)獲得了TNK組織型纖溶酶原激活劑“明復(fù)樂”硫搏,用于急性心肌梗死發(fā)病6小時(shí)以內(nèi)患者的治療丐忠。今年2月5日,明復(fù)樂已經(jīng)獲批上市涝调,根據(jù)東吳證券預(yù)測(cè)坦推,該藥物的銷售峰值將達(dá)到20億元。

而舒安靈和恩悉的增長(zhǎng)同樣值得期待臭器。舒安靈主要用于治療缺血性腦血管并擅揖、周圍血管病、糖尿病并發(fā)癥等毙玻,2021 年度銷售收入翻倍增長(zhǎng) 213.3%豌蟋。恩悉是石藥集團(tuán)的首款帕金森病治療藥物,在2020年4月上市桑滩,2021年2月中標(biāo)集采梧疲,2021年度銷售收入增長(zhǎng)172%。

而腫瘤藥物雖然2023年不容樂觀运准,但是2024年Q1表現(xiàn)還算中規(guī)中矩幌氮,穩(wěn)住了營(yíng)收。

2023年這一板塊收入61.39億元,同比下降16.4%该互。在抗腫瘤領(lǐng)域米者,石藥主要產(chǎn)品包括國(guó)內(nèi)首仿鹽酸多柔比星脂質(zhì)體“多美素”、中國(guó)首個(gè)自研長(zhǎng)效升白藥“津優(yōu)力”宇智、國(guó)內(nèi)首仿上市的紫杉醇類化療藥物“克艾力”塘雳。腫瘤板塊各藥物的營(yíng)收占比較為平均,不像神經(jīng)板塊藥物一樣有一家獨(dú)大的情況普筹。

多美素是2011年上市的國(guó)家首仿败明,從0.8億增長(zhǎng)到2022年的13億元。而其未來也將要面臨較大的仿制藥競(jìng)品壓力:23年底大約有四家多柔比星脂質(zhì)體過了一致性評(píng)價(jià)沉沾,而根據(jù)2023年年報(bào)讼狗,石藥將借助京津冀「3+N」聯(lián)盟集采繼續(xù)以量換價(jià)策略。目前該產(chǎn)品預(yù)計(jì)將進(jìn)入平臺(tái)期革辖。

津優(yōu)力是一種細(xì)胞刺激因子硝闸,中國(guó)收割自研的暢銷升高白細(xì)胞數(shù)量的藥物,22年?duì)I收26億查袄。從2023年年報(bào)來看硼挡,目前該藥物還有較大的市場(chǎng)下沉空間,在量還有較為可觀的增長(zhǎng)潛力仓泣,目前石藥在加大該藥物在地級(jí)市醫(yī)院的下沉力度版绢。

克艾力目前來看2023年受到集采影響較大,在價(jià)格上這種情況會(huì)在2024年繼續(xù)持續(xù)苏涧,因此主要看后期市場(chǎng)滲透率以及對(duì)傳統(tǒng)紫衫類產(chǎn)品的替代情況玄冬。

而目前看2024年Q1石藥集團(tuán)的業(yè)績(jī),應(yīng)該說抗腫瘤領(lǐng)域已經(jīng)度過了最艱難的時(shí)刻训木,以量換價(jià)走過了前期價(jià)格下降卻還未充分下沉的時(shí)期颜懊,進(jìn)入了快速上量的階段,換來了該板塊一季度11.6%的增長(zhǎng)风皿。

由仿轉(zhuǎn)創(chuàng)——老牌藥企的獨(dú)到眼光

作為仿創(chuàng)結(jié)合的老牌藥企河爹,他們開發(fā)或者引進(jìn)管線的眼光都各有其獨(dú)到之處。

近日恒瑞便是很好的例子桐款。其fast follow——GLP-1三條管線以打包形式出海咸这,換來了貝恩資本組局的初創(chuàng)biotech20%左右的股份,以及潛在55億的BD金額鲁僚。一時(shí)成為近期醫(yī)藥投資界的熱點(diǎn)炊苫。

而石藥集團(tuán)在研發(fā)上也一直以來都是高投入的狀態(tài)。2021年冰沙,其研發(fā)費(fèi)用首次超30億元侨艾,2022年更是在此基礎(chǔ)上增長(zhǎng)了16.1%执虹,2023年,石藥研發(fā)費(fèi)用繼續(xù)狂飆唠梨,高達(dá)48.3億元袋励,同比增加21.2%。2023年当叭,石藥集團(tuán)進(jìn)入全球研發(fā)投入500強(qiáng)接碘,算是對(duì)其投入的一種肯定。

石藥集團(tuán)的創(chuàng)新藥管線較為多且雜室午,但也有數(shù)條管線布局到了目前炙手可熱的領(lǐng)域上班域,例如其在ADC板塊的布局。

目前石藥集團(tuán)在ADC板塊共有6款A(yù)DC藥物進(jìn)入臨床孔菱,其中進(jìn)展最快的是DP303c巨啤,它是以HER2為靶點(diǎn)的ADC藥物,可以看作是目前ADC藥物中的DS-8201的fast follow撕星。其現(xiàn)在批了4款適應(yīng)癥抖躺,其中三款進(jìn)入到了臨床II期階段,分別是不可切除的卵巢癌唧窄,HER陽(yáng)性的乳腺癌和不可切除的晚期胃癌勇斜。

而其在2023年歐洲腫瘤內(nèi)科學(xué)會(huì)(ESMO)年會(huì)上公布的I期臨床試驗(yàn)結(jié)果也非常喜人。91例可評(píng)估療效的受試者中究惨,客觀緩解率(ORR)和疾病控制率(DCR)分別為42.9%和68.1%树家。在66例可評(píng)估療效的乳腺癌受試者中,ORR和DCR分別為51.5%和77.3%荧关。

對(duì)比DS-8201溉奕,完成乳腺癌適應(yīng)癥的拓展對(duì)于DP303c有著較為重大的意義褂傀,DS-8201就是拓展此適應(yīng)癥后完成了非常陡峭的季度營(yíng)收爬坡忍啤,從2022年Q2的1.55億美元營(yíng)收到Q4超過3億美元。

而由于此前DS-8201已經(jīng)在前面探明了路線仙辟,未來DP303c的適應(yīng)癥拓展也較為明確同波,而HER陽(yáng)性的非小細(xì)胞肺癌便是一個(gè)很好的方向。

此外叠国,SYSA1801也是石藥在ADC領(lǐng)域的一個(gè)重要戰(zhàn)績(jī)未檩,其是一款靶向Claudin 18.2的ADC的藥物。該藥早先已經(jīng)獲得美國(guó)FDA授予用于治療胃癌(包括食道胃結(jié)合部癌癥)及胰臟癌的孤兒藥資格粟焊,目前處于2期臨床研究階段温学。

其I期臨床結(jié)果也展示在了去年的ASCO大會(huì)上宽剪,共有33例受試者入組,包括26例胃癌和7例胰腺癌,其中三分之二接受過一痛主、二線治療仙冕,其余三分之一接受過三線治療。胃癌人群的ORR為47.1%,8例患者達(dá)到PR(部分緩解)狀態(tài)危葵。此外,該實(shí)驗(yàn)中有案例顯示兑蹈,1例既往接受靶向CLDN18.2單抗治療失敗者在接受SYSA1801治療后獲得PR蠢缚。

而該藥也走出了中國(guó)fast follow藥物的最佳出路——BD出海。2022年7月污祭,石藥集團(tuán)與Elevation Oncology達(dá)成BD協(xié)議锐校,授予其在大中華區(qū)以外地區(qū)開發(fā)及商業(yè)化SYSA1801(EO-3021)的獨(dú)家權(quán)益。其后續(xù)潛在付款高達(dá)10.4億美元慨蜒。

結(jié)語(yǔ):石藥的例子蛛跛,讓人意識(shí)到到,絕不可輕視國(guó)內(nèi)Pharam們的韌性和絕地求生的念力候塞,或許再過數(shù)年痊缎,我們就能看到這些老牌藥企的創(chuàng)新開花結(jié)果。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

60

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

60

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

63

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

63

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

64

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

64

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)