產業(yè)資訊

產業(yè)資訊

藥時空

藥時空  2024-05-31

2024-05-31

445

445

收入排名前20位的生物制藥公司每年的收入都超過100億美元科平。2023年,位居收入排名榜榜首的是強生,其全球收入為851.6億美元界北。5月21日叹倒,阿斯利康首席執(zhí)行官Pascal Soriot在召開的投資日活動上宣告了2030年全球收入翻倍至800億美元的宏偉目標肘蜘,而2023年其總收入為458億美元,位居收入排行榜第7位甩芦。

雖然“大型制藥公司”沒有官方定義讽空,但強生、阿斯利康這些公司無疑符合這一稱謂练歇。此外楞盼,輝瑞、禮來蔑枣、默沙東和羅氏等也是如此锄镜。這不僅僅是因為它們的營收。Oppenheimer Holdings董事總經理兼生物技術分析師Hartaj Singh向BioSpace表示仿吞,公司的全球影響力也很重要滑频。其表示,“大多數制藥公司都是所謂的跨國公司唤冈,如輝瑞目前在150個國家開展業(yè)務峡迷,強生則在175個以上的國家有業(yè)務∧愫纾”

無論我們如何定義“大型制藥公司”凉当,都有一些較小的生物制藥公司在努力躋身其中。KBI Biopharma高級分析師Nicholas Schmitz將4家公司確定為新興的大型制藥公司售葡,包括再生元和Vertex看杭,以及COVID-19疫苗巨頭BioNTech和Moderna。同樣挟伙,Singh也提到了Vertex和Moderna楼雹。

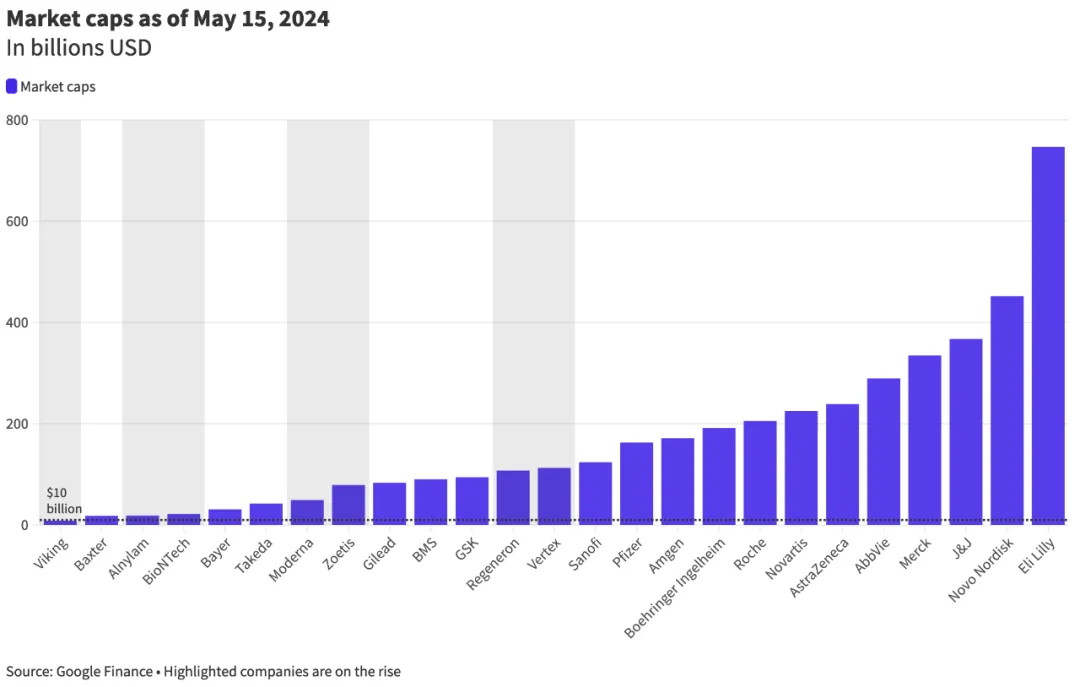

這些公司每年都能帶來數十億美元的收益,而且大多數都進入了GlobalData公司2024年第一季度市值排名前20的生物制藥公司名單尖阔。在市值方面贮缅,吉利德、再生元和Vertex都達到了或超過1000億美元,與葛蘭素史克(GSK)和百時美施貴寶(BMS)相當焕鲸,與安進忿韧、賽諾菲和輝瑞也相差不遠。

圖1:截至2024年5月15日的市場市值

除了營收落寡、市值和地理影響力外成止,Schmitz還指出,包括產品組合的廣度痒仆、影響衛(wèi)生政策和定價的能力揣蒿,以及“在全球衛(wèi)生危機中發(fā)揮關鍵作用”的能力這些其他因素,也可以幫助推動小型生物制藥公司躋身大制藥公司的精英行列豪服。

幾個世紀以來的大型制藥公司

“Big Pharma(大型制藥公司)”一詞被認為起源于20世紀90年代刨德,可能是1993年San Francisco Examiner(《舊金山觀察家報》)的一篇文章中用來描述與規(guī)模更小、更年輕的生物技術公司建立合作伙伴關系的“大型制藥公司”吁巫。從那以后汰日,這個詞就被通俗地用來描述整個制藥行業(yè)或少數幾個最大的參與者。

強生龟夜、禮來裕坊、輝瑞、默沙東和羅氏都是老牌巨頭燕酷。這五家公司和其他一些不可否認的大型制藥公司都成立于19世紀籍凝。這些公司主要通過與大學和醫(yī)學協會合作,增加研究投入和生物醫(yī)學人才力量來擴大自己的影響力苗缩。還有一些公司在20世紀末和21世紀初才嶄露頭角饵蒂,如艾伯維可以說是大型制藥公司核心名單的最新成員,于2013年從雅培實驗室分拆出來酱讶。

所有大型制藥公司的一個共同特點是具有國際影響力退盯,但具體形式會因公司而異。Singh指出泻肯,專注于制藥產品的公司通常采取“高產量渊迁、低價格”的策略,以便在發(fā)展中國家擴大影響力灶挟;而專注于生物技術的公司可能會采取“低產量琉朽、高價格”的策略,最終集中在能夠負擔得起更昂貴藥物的國家稚铣。

Singh說:“安進和吉利德可能是在美國銷售額最大的生物技術公司(biotechnology companies)箱叁,這兩者的銷售額約有35%來自美國,絕大多數在歐洲秽擦。而如阿斯利康這樣的制藥公司(pharma companies)裹依,在美國以外的銷售額占55%呢呕,在美國占45%≌兽啵”

正在崛起的生物制藥公司

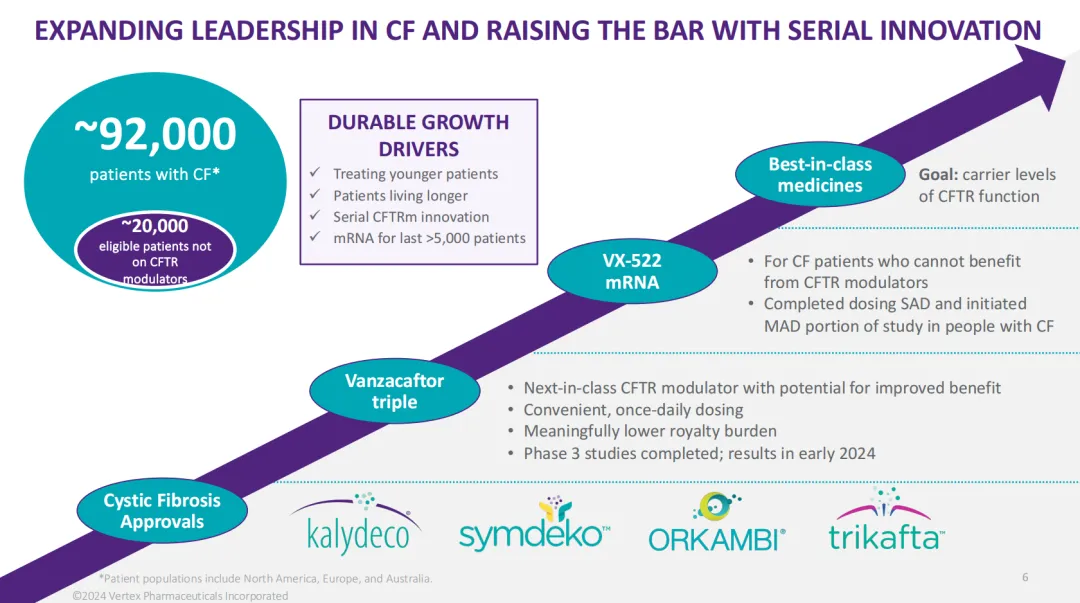

與其他生物技術公司一樣框碾,Vertex在罕見病領域也取得了重大進展。據其在2024年摩根大通醫(yī)療健康大會中表示赫捕,公司5款獲批藥物中有4款用于治療囊性纖維化(CF)馋首,公司估計其可以覆蓋近10萬名囊性纖維化患者。但該公司還有更廣泛的目標——惠及受急性和神經性疼痛影響的 9000萬人脸鸿。

圖2:Vertex期望擴大CF的領導地位

Singh表示:“他們專注于疼痛治療鹅但,通過改變疼痛治療范式拥耍,他們可能會變得類似于制藥公司显艘,治療數十萬甚至數百萬患者∩罄”在公司2024年第一季度的財報中炭庙,Vertex強調了其臨床階段藥物suzetrigine的潛力,“從根本上重塑美國急性疼痛的治療”煌寇。另外焕蹄,科學戰(zhàn)略和“理解潛在生物學原理”也是公司發(fā)展的關鍵。Vertex就是一個例子阀溶,其遵循合理的藥物設計哲學腻脏,專注于在人體健康方面得到驗證的特定生物靶點。

2023年银锻,Vertex的收入接近100億美元永品。2024年第一季度,該公司報告稱击纬,與去年同期相比鼎姐,產品收入增長13%,且每股收益高于預期更振。

許多大型制藥公司都通過戰(zhàn)略性地收購其他公司來擴大其產品投資組合炕桨,Vertex也采取了同樣的做法。它在4月份以49億美元收購了Alpine肯腕。

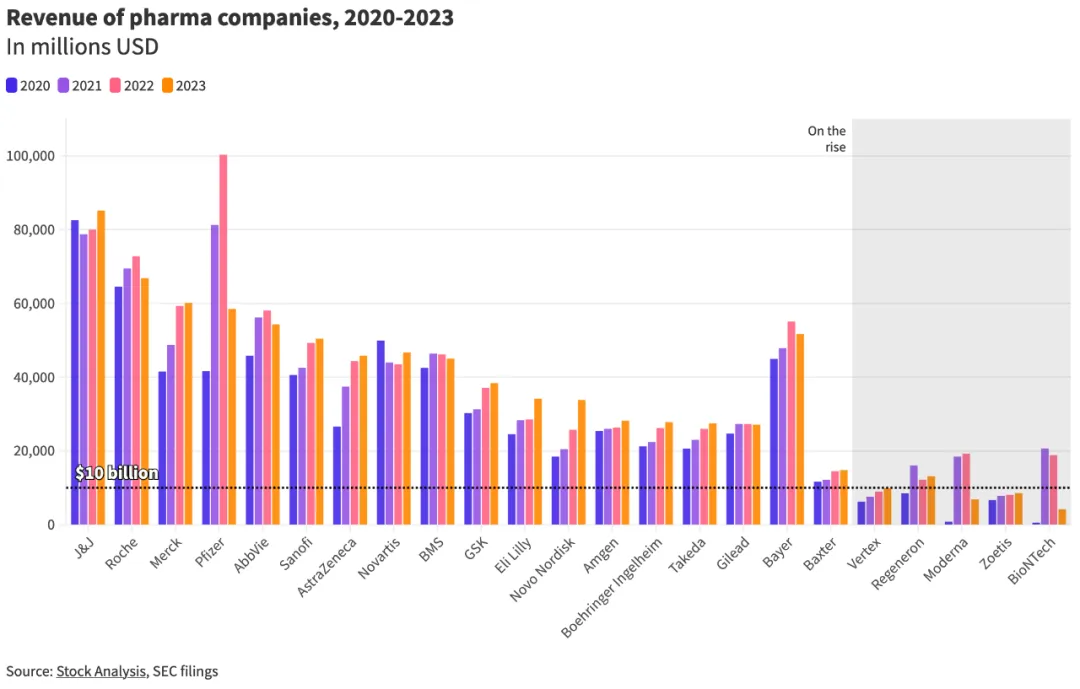

近年來献宫,其他被認為在生物制藥領域排名上升的公司也紛紛達到或超過了100億美元的收入門檻。BioNTech缆月、再生元和Moderna在新冠疫情宣布后缩棉,2021年的收入大幅增長,分別達到了約200億美元瑟哺、160億美元和180億美元颂梆。

圖3:2020-2023年制藥公司收入情況

BioNTech和Moderna都在開發(fā)新冠疫苗方面發(fā)揮了作用闷邑,而再生元則開發(fā)了一種主要的抗體療法。在這三家公司中览雁,再生元是唯一一家在2023年收入仍高于100億美元門檻的公司峦拥,而BioNTech和Moderna的收入均出現了大幅下滑,尤其是BioNTech胜通,在2024年第一季度的收入下滑明顯歧坚。不過,Singh認為Moderna在mRNA和液體納米顆粒技術方面的創(chuàng)新作用宅溃,使其成為一個重要的參與者沛药。

Singh表示:“抗體藥于上世紀90年代末才開始進入商業(yè)主流,安進和再生元基本上被視為抗體公司甚负,也許還有基因泰克也是柬焕。我在Moderna身上看到的,以及在一定程度上在BioNTech身上看到的梭域,是一個非常相似的故事斑举。”

據《華爾街日報》報道病涨,由于公眾對H5N1的擔憂富玷,這兩家公司的美國股價在5月底均有所上漲。Singh指出既穆,Oppenheimer Holdings預計私人投資將“開始追趕”赎懦,未來將有更多的mRNA公司和藥物出現。

另一方面幻工,吉利德早在2013年就突破了100億美元的收入門檻励两,并在次年將這一數字翻了一番以上。根據其2024年第一季度向美國證券交易委員會提交的文件会钝,該公司在35個國家設有分公司伐蒋,并將繼續(xù)擴大其產品投資組合。

總的來說狞吏,隨著生物制藥市場的持續(xù)增長和新公司的加入曲苛,哪些公司將擴大其影響力并成為家喻戶曉的品牌,還有待觀察仁沃。

參考資料:

[1]Who Will the Next “Big Pharma” Players Be?.BioSpace.Published: May 29, 2024 By Nadia Bey.

[2]Vertex 2024 JPM材料.

產業(yè)資訊

深藍觀 2024-11-28

58

產業(yè)資訊

深藍觀 2024-11-28

58

產業(yè)資訊

瞪羚社 2024-11-28

61

產業(yè)資訊

瞪羚社 2024-11-28

61

產業(yè)資訊

丹諾醫(yī)藥 2024-11-28

62

產業(yè)資訊

丹諾醫(yī)藥 2024-11-28

62

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽