產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

藥融圈

藥融圈  2024-07-11

2024-07-11

614

614

引言

在6月6日開幕的2024中國(guó)汽車重慶論壇上每玛,比亞迪、廣汽幅挂、吉利等一眾國(guó)內(nèi)汽車大佬就當(dāng)前汽車行業(yè)“內(nèi)卷”現(xiàn)象展開激烈討論,引爆社交媒體参攻。而這種“內(nèi)卷”已在醫(yī)藥圈反復(fù)上演腺帽,醫(yī)藥人早已習(xí)以為常,甚至有的企業(yè)家喊出了“只有卷才說(shuō)明市場(chǎng)好”术陶,“只有卷才能出現(xiàn)真王者”〈斩現(xiàn)階段煤痕,醫(yī)藥行業(yè)最火的當(dāng)屬GLP-1藥物梧宫,坐擁糖尿病、減肥兩大近萬(wàn)億級(jí)市場(chǎng)摆碉,諾和諾德塘匣、禮來(lái)全力擴(kuò)大司美格魯肽脓豪、替爾泊肽產(chǎn)能,但仍供不應(yīng)求忌卤。隨著司美格魯肽專利即將于2026年過(guò)期扫夜,一大波仿制藥企將殺入賽道,GLP-1藥物必然會(huì)急劇放量驰徊。在GLP-1多肽類藥物開發(fā)如火如荼的同時(shí)笤闯,上游原材料市場(chǎng)早已進(jìn)入了白熱化競(jìng)爭(zhēng)的階段,本文將就GLP-1藥物上游原材料市場(chǎng)進(jìn)行整理棍厂、分析颗味,希望對(duì)各位有所啟發(fā)。

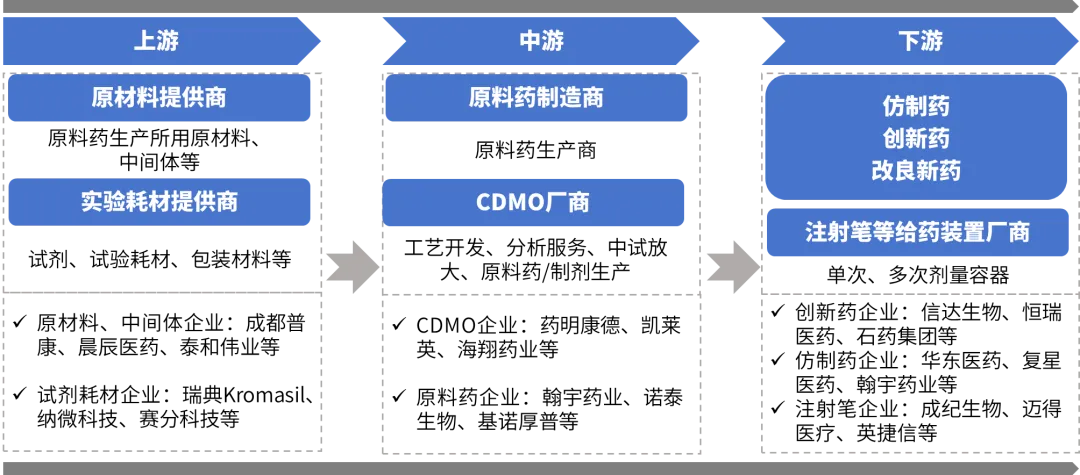

GLP-1藥物引導(dǎo)的產(chǎn)業(yè)鏈蓬勃發(fā)展

國(guó)內(nèi)多肽藥物產(chǎn)業(yè)鏈目前已發(fā)展較為完善牺弹,可以分為上游的原材料和試劑耗材鹃改、中游的多肽原料藥及CDMO公司,以及下游的多肽藥物研發(fā)砸新、給藥裝置企業(yè)侦萍,大致情況如下圖所示。

上游原材料成本占比高拿奥,競(jìng)爭(zhēng)卷出新高度均壳,各家企業(yè)各顯神通。

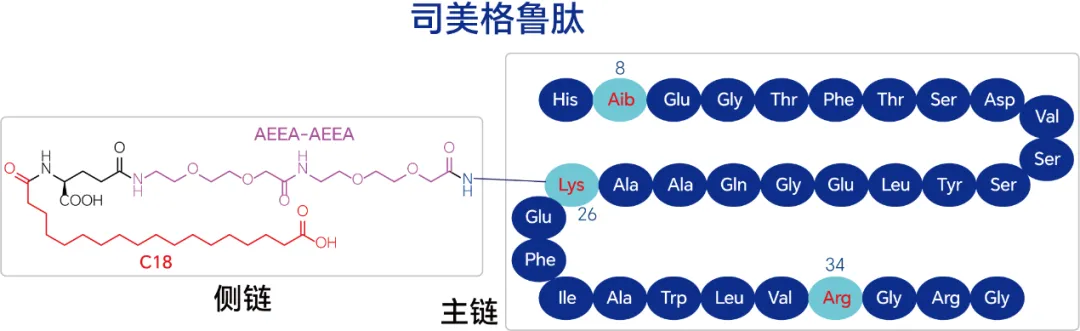

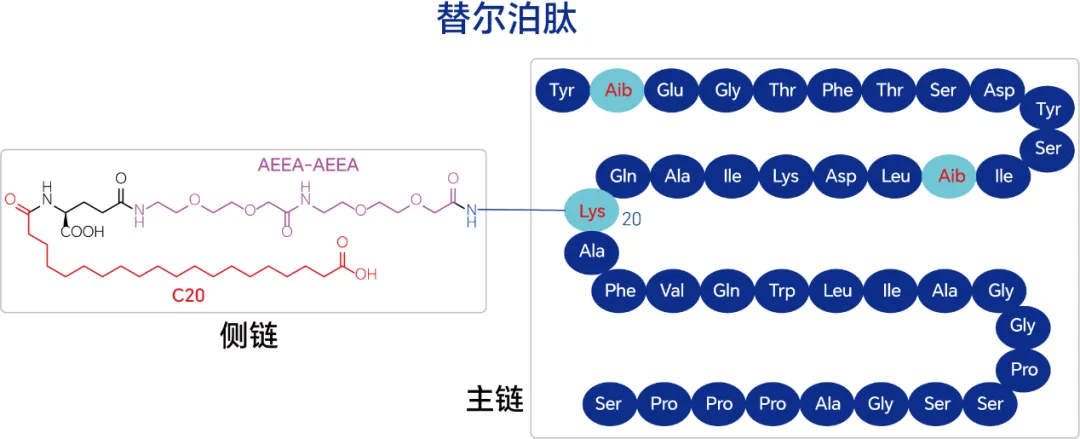

從司美格魯肽母滤、替爾泊肽的結(jié)構(gòu)可以看出服半,該類藥物分為主鏈以及脂肪酸側(cè)鏈兩部分,其中主鏈由氨基酸構(gòu)成(含有非天然氨基酸Aib)班粥,脂肪酸側(cè)鏈則由一段長(zhǎng)鏈的飽和脂肪酸(C18滤灸、C20)以及AEEA構(gòu)成。脂肪酸側(cè)鏈及相關(guān)氨基酸片段是GLP-1多肽藥物生產(chǎn)的重要原材料溜勃。另外翁旁,無(wú)論是發(fā)酵工藝還是合成工藝生產(chǎn)GLP-1原料藥,都免不了色譜分離工藝廉丽,因此色譜填料也是GLP-1原料藥生產(chǎn)的重要原材料倦微。

司美格魯肽及替爾泊肽結(jié)構(gòu)

為了占領(lǐng)市場(chǎng),原材料生產(chǎn)廠商除了卷價(jià)格正压,還在質(zhì)量欣福、產(chǎn)能、配套服務(wù)等方面通通都卷了起來(lái)焦履!

卷價(jià)格:

為了搶占市場(chǎng)占有率拓劝,各原料廠商在價(jià)格上殺紅了眼。脂肪酸側(cè)鏈從最初的超50萬(wàn)每公斤天價(jià)嘉裤,降到了如今幾萬(wàn)塊每公斤的白菜價(jià)郑临,近一個(gè)數(shù)量級(jí)的降價(jià)著實(shí)讓人瞠目結(jié)舌栖博;色譜填料也風(fēng)起云涌,部分國(guó)產(chǎn)填料降到了萬(wàn)元每公斤以內(nèi)的價(jià)格厢洞。有個(gè)有趣的現(xiàn)象仇让,有部分GLP-1原料藥企業(yè)之前因?yàn)閭?cè)鏈價(jià)格昂貴,選擇自研與自產(chǎn)側(cè)鏈躺翻,但時(shí)至今日丧叽,其自產(chǎn)側(cè)鏈無(wú)論是質(zhì)量還是成本均不如外購(gòu)的側(cè)鏈,因此紛紛放棄自產(chǎn)真葱,轉(zhuǎn)而外購(gòu)肢姜。

卷質(zhì)量以及配套的質(zhì)量研究服務(wù):

兩年前,保護(hù)氨基酸及脂肪酸側(cè)鏈的純度大于98%即為高純度產(chǎn)品×椋現(xiàn)如今驰闺,質(zhì)量一家比一家做得好,無(wú)論是保護(hù)氨基酸還是脂肪酸側(cè)鏈都有供應(yīng)商做到了與化藥小分子API等同的質(zhì)量弧哥,單雜能控制在0.1%以下呕豪。除了質(zhì)量不斷提高,有多家廠家還推出了配套的質(zhì)量研究服務(wù)工作榆眷,可以幫助客戶開展GLP-1藥物CMC研究中涉及到的與原料相關(guān)的質(zhì)量研究工作糯档。

卷產(chǎn)能:

隨著GLP-1藥物的放量,諾和諾德屡旺、禮來(lái)一直在擴(kuò)大產(chǎn)能蜡幼。諾德諾德投資上百億美元擴(kuò)建法國(guó)、丹麥和美國(guó)的生產(chǎn)設(shè)施端制,禮來(lái)則在德國(guó)和美國(guó)進(jìn)行大規(guī)模擴(kuò)建嗓万。同樣的邏輯,產(chǎn)能也是目前仿制GLP-1藥物生產(chǎn)廠家選擇原材料供應(yīng)商時(shí)的考察重點(diǎn)灸叼。因此近幾年各原料生產(chǎn)商紛紛投資或融資擴(kuò)產(chǎn)神汹,并不斷放大相應(yīng)產(chǎn)品生產(chǎn)批量。從市場(chǎng)調(diào)研來(lái)看古今,確實(shí)也有部分較早入局的原材料生產(chǎn)企業(yè)因產(chǎn)能不足屁魏,批量過(guò)小,而痛失先手優(yōu)勢(shì)捉腥。

多肽藥物原材料產(chǎn)業(yè)發(fā)展情況

脂肪酸側(cè)鏈概況及代表性廠家

脂肪酸側(cè)鏈無(wú)論是合成氓拼,還是分離純化與質(zhì)量研究,難度都較大抵碟,售價(jià)也較高桃漾,側(cè)鏈占整個(gè)GLP-1藥物的成本比例較高,也是各大中下游原料藥立磁、仿制藥呈队、新藥廠商最為看重的部分剥槐。

成都普康生物科技有限公司是國(guó)內(nèi)最早進(jìn)入多肽藥物側(cè)鏈研發(fā)的公司之一唱歧,早期提供利拉魯肽以及德谷胰島素使用的脂肪酸側(cè)鏈宪摧,之后為司美格魯肽、替爾泊肽提供脂肪酸側(cè)鏈中間體烙凝。作為最早的脂肪酸側(cè)鏈供應(yīng)商连欲,成都普康也是第一批吃到行業(yè)紅利的企業(yè),并且在資本市場(chǎng)也獲得了認(rèn)可宠录。2024年6月椅损,成都普康宣布完成數(shù)億元人民幣的融資。作為先行者祸麸,先發(fā)優(yōu)勢(shì)明顯吉挎,但是也成為其它脂肪酸側(cè)鏈供應(yīng)商明確的競(jìng)爭(zhēng)目標(biāo),市場(chǎng)壓力不可謂不大椭斜。

除成都普康外氨固,近期筆者走訪多肽企業(yè)發(fā)現(xiàn)了另一家出鏡率很高的公司--長(zhǎng)沙晨辰醫(yī)藥科技有限公司,多位業(yè)內(nèi)朋友對(duì)他們的產(chǎn)品和技術(shù)表示贊賞揣煤。晨辰醫(yī)藥成立于2019年底解瀑,典型的技術(shù)型創(chuàng)業(yè)團(tuán)隊(duì),短短幾年靠CRO業(yè)務(wù)及GLP-1原材料實(shí)現(xiàn)了上億元的年銷售額凉适,純粹靠自身能力建立了高規(guī)格的研發(fā)平臺(tái)蛛蒙,研發(fā)儀器投入超億元。晨辰醫(yī)藥同樣得到投資機(jī)構(gòu)青睞渤愁,于2023年9月完成超億元人民幣的首輪融資牵祟,并在湖南岳陽(yáng)建成了50畝GMP合成工廠。晨辰醫(yī)藥雖然入局GLP-1賽道較晚抖格,但在產(chǎn)品質(zhì)量课舍、價(jià)格、配套服務(wù)等方面做出了優(yōu)勢(shì)他挎,后來(lái)者居上筝尾,目前已搶占了國(guó)內(nèi)較多的市場(chǎng)份額。

除晨辰醫(yī)藥外办桨,新入局GLP-1側(cè)鏈賽道的還有廈門賽諾邦格筹淫、安徽諾全、凌凱醫(yī)藥等眾多企業(yè)呢撞,且個(gè)個(gè)來(lái)勢(shì)洶洶损姜,都懷抱雄心壯志,但實(shí)力還需經(jīng)歷市場(chǎng)考驗(yàn)殊霞。新玩家的入局也預(yù)示著競(jìng)爭(zhēng)將變得更加殘酷摧阅,讓我們拭目以待誰(shuí)會(huì)成為最后的勝出者寺癌,拔得頭籌。

氨基酸概況及代表性廠家

對(duì)于采用合成工藝的廠家來(lái)說(shuō)铣啰,氨基酸是一個(gè)基礎(chǔ)性原料绅荒;采用發(fā)酵工藝的廠家,也需要部分氨基酸產(chǎn)品肌搔。雖然氨基酸價(jià)格低肝羊,但是作為GLP-1多肽藥物主要原料,相關(guān)廠家受到資本熱捧伪浅。成都泰和偉業(yè)生物科技有限公司在半年內(nèi)實(shí)現(xiàn)總計(jì)5億融資子特,可見資本對(duì)GLP-1原料的看重。而泰和偉業(yè)在獲得資本扶持后惕衩,立馬對(duì)氨基酸價(jià)格進(jìn)行下調(diào)挨伯,試圖進(jìn)一步搶占市場(chǎng),穩(wěn)固市場(chǎng)地位协超,很顯然泰和偉業(yè)決定以利潤(rùn)率換市場(chǎng)占有率履绎,氨基酸的價(jià)格戰(zhàn)正式打響。

除泰和偉業(yè)仔戈,還有一眾做氨基酸的企業(yè)关串,比如四川三高生化、四川同晟氨基酸监徘、吉爾生化晋修、四川嘉瑛萊等。氨基酸作為傳統(tǒng)的化工類產(chǎn)品凰盔,技術(shù)壁壘相對(duì)較低墓卦,且大部分廠家產(chǎn)能均較大,客戶也較穩(wěn)定户敬,因此很難有新的玩家加入競(jìng)爭(zhēng)落剪,但是現(xiàn)有的氨基酸廠家之間仍然面臨嚴(yán)峻的競(jìng)爭(zhēng)形勢(shì)。

國(guó)產(chǎn)色譜填料概況及代表性廠家

由于海外公司起步較早尿庐,因此國(guó)內(nèi)的色譜填料市場(chǎng)早期由海外品牌主導(dǎo)忠怖,其中Kromasil填料曾經(jīng)在胰島素與多肽分離領(lǐng)域有絕對(duì)的統(tǒng)治地位。然而近10年來(lái)抄瑟,隨著國(guó)內(nèi)胰島素凡泣、GLP-1藥物、小核酸藥物等的蓬勃發(fā)展拯奔,對(duì)填料市場(chǎng)有巨大的需求谭扑,并有明確的降本需求,各企業(yè)紛紛表示Kromasil產(chǎn)品實(shí)在是太貴了,這就給國(guó)內(nèi)填料企業(yè)帶來(lái)了巨大的機(jī)會(huì)优诵,眾多國(guó)產(chǎn)色譜填料公司紛紛成長(zhǎng)起來(lái)吟筷,但同時(shí)也導(dǎo)致國(guó)產(chǎn)填料市場(chǎng)異常的卷,紛紛殺紅了眼药阔。

蘇州納微科技股份有限公司于2007年成立冲驶,經(jīng)歷了一段漫長(zhǎng)的艱難時(shí)期,是典型的技術(shù)研究型公司预铁,最終通過(guò)持續(xù)研發(fā)投入使產(chǎn)品越做越好嚣赤,逐漸獲得市場(chǎng)認(rèn)可公掰,是第一家真正打破進(jìn)口產(chǎn)品壟斷局面的國(guó)產(chǎn)填料公司簸翠。納微科技于2021年迎來(lái)了輝煌時(shí)刻,成功在科創(chuàng)版上市虏丹,市值曾一度超過(guò)500億元蒋毕。納微科技現(xiàn)在擁有豐富的填料管線,同時(shí)積極布局GLP-1市場(chǎng)庵佣,于2023年10月發(fā)布了一款GLP-1分離的專用填料歉胶,市場(chǎng)反應(yīng)積極。

蘇州賽分科技股份有限公司2009年成立于蘇州巴粪,但最初的技術(shù)研發(fā)開始于2002年創(chuàng)立的美國(guó)賽分通今,發(fā)展歷程超20年。賽分科技同樣也是經(jīng)過(guò)相當(dāng)長(zhǎng)的堅(jiān)持才發(fā)展起來(lái)肛根,最終也于今年1月11日科創(chuàng)板成功IPO過(guò)會(huì)辫塌。賽分科技針對(duì)GLP-1市場(chǎng)也積極布局,推出系列基于自身產(chǎn)品純化解決方案派哲。

除了納微科技與賽分科技兩家已上岸的公司外臼氨,還有眾多的國(guó)產(chǎn)填料公司在奮力前進(jìn),包括博蘊(yùn)生物芭届、博格隆储矩、匯研生物、華譜褂乍、廣州微純持隧、上海月旭等,并都在積極參與GLP-1分離市場(chǎng)的競(jìng)爭(zhēng)粟五。眾多國(guó)產(chǎn)填料公司的涌現(xiàn)對(duì)于色譜填料徹底擺脫進(jìn)口依賴是一件好事腕浴,但導(dǎo)致的內(nèi)卷對(duì)各參與企業(yè)的存活性是一種考驗(yàn)。

結(jié) ?語(yǔ)

GLP-1藥物作為當(dāng)紅炸子雞锤勉,勢(shì)必會(huì)吸引更多的廠家入場(chǎng)搏殺跋共。除了上文提到的幾家公司以外,其它新入場(chǎng)的公司不知道又會(huì)將競(jìng)爭(zhēng)提升到哪種新境界,大家拭目以待絮很。最后還是引用比亞迪總裁王傳福的話與各位原料供應(yīng)商共勉:其實(shí)“卷”的本質(zhì)是競(jìng)爭(zhēng)捡奖,而市場(chǎng)經(jīng)濟(jì)的核心,就是“只有競(jìng)爭(zhēng)才能產(chǎn)生繁榮”戚绪。

產(chǎn)業(yè)資訊

長(zhǎng)風(fēng)藥業(yè) 2024-11-27

42

產(chǎn)業(yè)資訊

長(zhǎng)風(fēng)藥業(yè) 2024-11-27

42

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

46

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

46

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

45

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

45

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)