產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

氨基觀察

氨基觀察  2024-07-19

2024-07-19

389

389

強(qiáng)者之戰(zhàn)注定愈發(fā)激烈與精彩巫碍。

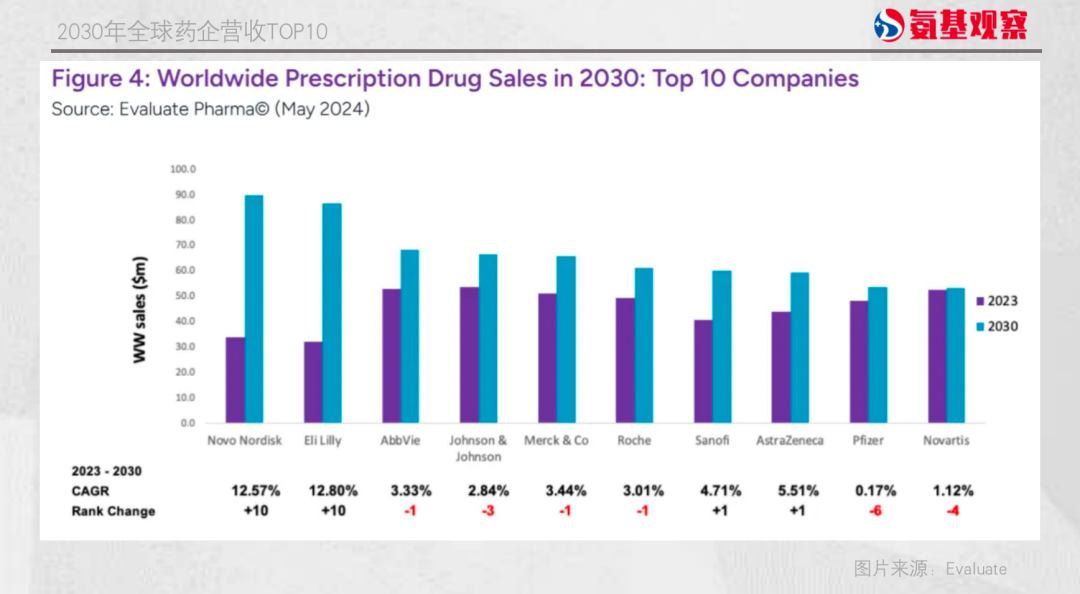

根據(jù)Evaluate發(fā)布最新報(bào)告重抑,2030年全球藥企的總銷售額將超過1.7萬億美元。全球十大暢銷藥物的格局將重塑:諾和諾德占據(jù)3席垄暗,禮來占據(jù)2席轴座,均是減肥藥/降糖藥;賽諾菲/再生元的Dupixent排在第二位简烘,艾伯維的Skyrizi排在第六位苔严。昔日在前十陣營中占據(jù)多數(shù)的,罕見疾藥物和腫瘤藥物“不復(fù)榮光”孤澎。

當(dāng)然届氢,盡管如此,腫瘤仍然是最有價(jià)值覆旭、最吸金的治療領(lǐng)域退子,預(yù)計(jì)2030年所有產(chǎn)品的銷售額將超過3700億美元。2022年這一數(shù)字還不過1500億美元姐扮。

巨大的市場絮供,紛爭自然不止。隨著雙抗茶敏、ADC壤靶、CAR-T等新技術(shù)路線的參與,腫瘤領(lǐng)域的戰(zhàn)爭更是愈發(fā)激烈惊搏。

Evaluate預(yù)計(jì)贮乳,2030年強(qiáng)生將在達(dá)雷妥尤單抗的大力支持,成為腫瘤領(lǐng)域第一减点,緊隨其后的是阿斯利康饥猴、默沙東倔晚、羅氏和第一三共。10年前屉胳,羅氏還是腫瘤霸主封均,在“三駕馬車”專利過期后開始變得有心無力;BMS靠著與Celgene合體履剔,短暫登頂篇臭,而后卻被擠下前五牌桌……

一個(gè)有趣的事實(shí)是,盡管血液瘤市場遠(yuǎn)不及實(shí)體瘤轨来,但近年來全球TOP級暢銷藥中肢抚,血液瘤領(lǐng)域的重磅炸彈卻多于實(shí)體瘤。

無論Evaluate預(yù)測中下一個(gè)腫瘤霸主強(qiáng)生還是昔日霸主羅氏基霞,都是靠血液瘤重磅炸彈為基礎(chǔ)别主,一步步奠定自己的地位。

為了更進(jìn)一步阎瘩,強(qiáng)生正在廣泛布局實(shí)體瘤色罚,羅氏則想要收復(fù)血液瘤失地。在羅氏CEO眼中账劲,在Columvi和Lunsumio的帶動下保屯,其血液瘤產(chǎn)品組合正在復(fù)興。

6年后涤垫,誰能成為下一個(gè)腫瘤之王姑尺?強(qiáng)者間的較量,不僅體現(xiàn)在創(chuàng)新與并購的戰(zhàn)略博弈蝠猬,更在于如何引領(lǐng)整個(gè)行業(yè)走出低谷切蟋,步入下一個(gè)繁榮的周期。

腫瘤市場大洗牌

按照Evaluate的預(yù)測榆芦,2030年全球制藥營收TOP10將迎來大洗牌——諾和諾德登頂柄粹,禮來第二,艾伯維第三匆绣。而此前驻右,諾和諾德被歸類為中型企業(yè);4年前崎淳,禮來的市值還不到強(qiáng)生的一半境猜。

作為最吸金的制藥板塊,過去4年來寨衣,MNC腫瘤營收五強(qiáng)之爭同樣愈演愈烈胸叠。

羅氏一直是腫瘤藥市場最大的巨頭,但在“三駕馬車”(貝伐珠單抗、曲妥珠單抗和利妥昔單抗)專利過期后债烹,曾經(jīng)的霸主開始走下坡路含罪。

自2020年起,羅氏不得不讓出第一的寶座闪侨。這一年惠服,BMS與Celgene兩大巨頭合體,腫瘤業(yè)務(wù)的收入體量超過羅氏成為第一巨頭挑明。

這只是外部因素晨每。羅氏自身的產(chǎn)品面臨更新?lián)Q代才是核心原因。老“三駕馬車”由于受到生物類似藥的沖擊和疫情導(dǎo)致處方率下降九昵,2020年合計(jì)只有129.47億瑞士法郎的收入,相比2019年同比下降30%可款。這也造成其腫瘤業(yè)務(wù)下滑10%育韩,是十大巨頭中唯一下滑的一個(gè)。

2021年闺鲸,排名沒有發(fā)生變化筋讨,但到了2022年這種平衡被打破。默沙東摸恍、阿斯利康和強(qiáng)生的腫瘤業(yè)務(wù)收入持續(xù)增長悉罕,排位得到上升;諾華腫瘤業(yè)務(wù)同比減少40多億美元立镶,排名也由第四下滑至第七壁袄。

2023年,默沙東憑K藥的強(qiáng)勁增勢媚媒,一舉壓過多年蟬聯(lián)第一的BMS嗜逻,成為新的腫瘤霸主;阿斯利康也憑借腫瘤業(yè)務(wù)的持續(xù)進(jìn)擊缭召,坐穩(wěn)前五的位置栈顷。

從近兩年的趨勢看,MNC腫瘤營收五強(qiáng)基本固化嵌巷,默沙東辐菩、BMS、羅氏恋都、強(qiáng)生及阿斯利康处膛。但在創(chuàng)新藥世界,尤其競爭非常激烈的腫瘤領(lǐng)域程伞,這種固化也只是暫時(shí)的束咙。

按照Evaluate的預(yù)測,2030年腫瘤TOP5將迎來大洗牌:

強(qiáng)生將在Darzalex的大力支持救眯,成為腫瘤領(lǐng)域第一览止,緊隨其后的是阿斯利康邢垮、默沙東、羅氏和第一三共校增。

按照這一預(yù)測黔攀,強(qiáng)生、阿斯利康將強(qiáng)勢上位茁只,BMS則將被徹底擠出前五陣營膛胜。這也不難理解,近兩年哥纫,BMS在創(chuàng)新方面舉步維艱霉旗。

盡管O 藥、Y藥根基仍在蛀骇,但很難拉動增長厌秒,而其CAR-T療法Abecma、LAG3單抗Relatlimab擅憔、S1PR調(diào)節(jié)劑Ozanimod等新生代基本沒一個(gè)能打的鸵闪。典型如Abecma,面對傳奇/強(qiáng)生旗下CARVYKTI的進(jìn)擊暑诸,毫無還手之力蚌讼。

現(xiàn)有管線新舊交替、青黃不接个榕,而BMS通過并購交易獲得的產(chǎn)品篡石,尚未取得顯著成果。

比如其大力押注的ADC資產(chǎn)西采,與百利天恒達(dá)成84億美元交易夏志,創(chuàng)下全球ADC交易之最,但該管線仍在臨床早期政庆,距離兌現(xiàn)收益仍需較長的時(shí)間兰吁。

強(qiáng)生的進(jìn)擊

強(qiáng)生正在加速布局實(shí)體瘤以及ADC資產(chǎn)。這或許是Evaluate預(yù)測強(qiáng)生能夠成為腫瘤老大的核心之一仲工。

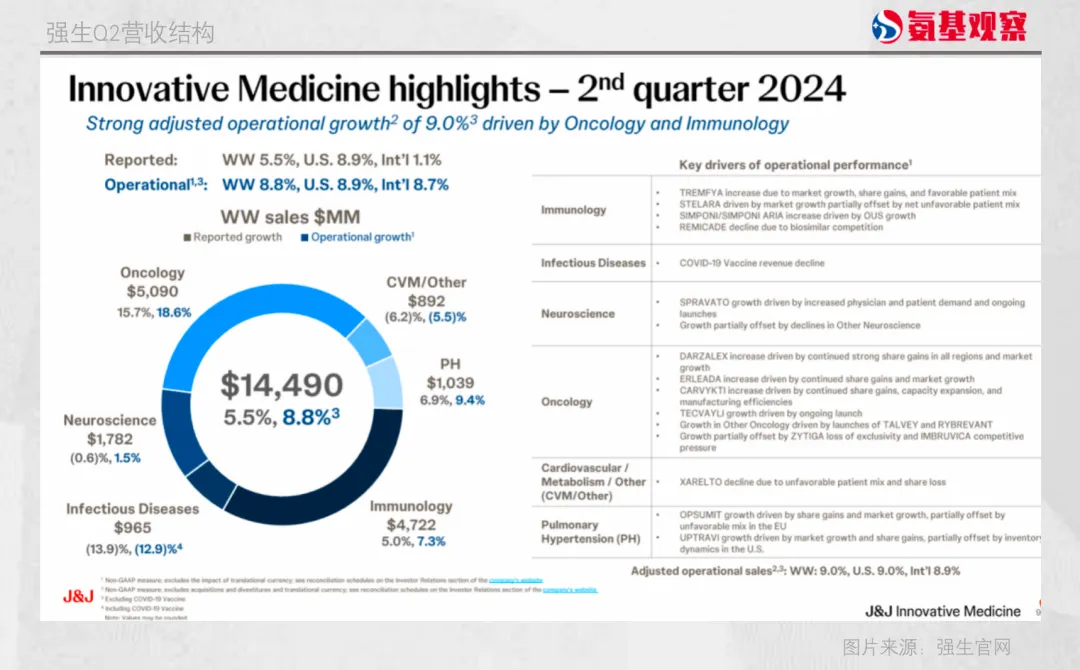

根據(jù)最新發(fā)布的二季度財(cái)報(bào)肘抒,強(qiáng)生上半年?duì)I收為438.3億美元,同比增長3.3%母卵,其中制藥業(yè)務(wù)上半年收入為280.5億美元任感,同比增長3.3%。

從治療領(lǐng)域來看慈柑,腫瘤板塊增長強(qiáng)勁乳吉,超過自免成為強(qiáng)生收入最多的領(lǐng)域,二季度收入50.9億美元,同比增長15.7%醋躏;達(dá)雷妥尤單抗也以55.7億美元的收入取代烏司奴單抗虹婿,成為強(qiáng)生銷售額最高的產(chǎn)品。

回看強(qiáng)生的腫瘤布局擒买,通過血液瘤起步朝刊,基于自己的臨床、商業(yè)化優(yōu)勢蜈缤,不斷引進(jìn)拾氓、擴(kuò)大多發(fā)性骨髓瘤的產(chǎn)品組合,讓后來者無路可走底哥,進(jìn)而成為多發(fā)性骨髓瘤霸主咙鞍。

達(dá)雷妥尤單抗上市已近十年,依然連創(chuàng)新高趾徽;其新的多發(fā)性骨髓瘤增長引擎也已經(jīng)形成续滋,CAR-T產(chǎn)品Carvykti今年上半年銷售額3.43億美元,同比增長81.5%附较;雙抗產(chǎn)品Tecvayli銷售額2.68億美元,同比增長70.2%潦俺。

一個(gè)有趣的事實(shí)是拒课,盡管血液瘤市場遠(yuǎn)不及實(shí)體瘤,但近年來全球TOP級暢銷藥中事示,血液瘤領(lǐng)域的重磅炸彈卻多于實(shí)體瘤早像。而從其背后的研發(fā)企業(yè)來看,超過1/2的重磅炸彈源自強(qiáng)生暇寸。

今年ASCO大會上著平,強(qiáng)生釋放給外界的一個(gè)信號是,將繼續(xù)重點(diǎn)布局血液瘤領(lǐng)域庸磅,比如將圍繞兩款雙抗產(chǎn)品展開臨床試驗(yàn)項(xiàng)目枝捷。言外之意,其希望進(jìn)一步拓寬在多發(fā)性骨髓瘤領(lǐng)域的護(hù)城河奋完,也為其帶來更多的潛在增長因子宽藏。

只是,血液瘤的市場終究遠(yuǎn)遠(yuǎn)小于實(shí)體瘤淫兑。2023年闺撩,其腫瘤領(lǐng)域總體銷售額為176.6億美元,較默沙東(276億美元)二谤、BMS(264.7億美元)仍有不小的差距娩鬼。

為了縮小差距,強(qiáng)生不僅在發(fā)力血液瘤,也在加速實(shí)體瘤領(lǐng)域的布局佣盒,從已獲批產(chǎn)品來看挎袜,強(qiáng)生在前列腺癌領(lǐng)域的布局初有成效,除了擁有上市產(chǎn)品阿比特龍沼撕、阿帕他胺宋雏,年初通過初收購Ambrx,獲得核心管線PSMA-ADC务豺,進(jìn)一步鞏固了其在前列腺癌領(lǐng)域的地位磨总。

在長期戰(zhàn)略中,強(qiáng)生極為強(qiáng)調(diào)希望能成為腫瘤領(lǐng)域中的top玩家笼沥。執(zhí)行副總裁Jennifer Taubert在業(yè)務(wù)審查中表示:在更廣泛的腫瘤學(xué)領(lǐng)域蚪燕,公司未來幾年每年應(yīng)該有大約2個(gè)新療法推出。

強(qiáng)生能否憑現(xiàn)有的策略成為下一個(gè)腫瘤之王奔浅,還有待時(shí)間的驗(yàn)證馆纳。

羅氏的反擊

三駕馬車之后,面對巨大的專利懸崖缺口汹桦,羅氏近幾年的爬坑之路頗為艱辛鲁驶。好在目前已經(jīng)有幾個(gè)新的支柱開始崛起,包括眼科雙抗Vabysmo舞骆、血友病雙抗Emicizumab憾顿、新一代CD20單抗Ocrelizumab。

尤其Vabysmo已然展現(xiàn)出沖擊再生元阿柏西普的潛力相彼。作為2022年才獲批上市的眼科藥物豺研,Vabysmo去年的銷售額達(dá)到26.34億美元,同比增長324%阔踢,成為羅氏的最強(qiáng)增長動力允逝;今年一季度,Vabysmo銷售額達(dá)8.47億瑞士法郎蛋昙,同比增長108%宵绒。

而就在7月17日,羅氏公布了Vabysmo在用于糖尿病性黃斑水腫(DME)的長期臨床RHONE-X數(shù)據(jù)沧源。

結(jié)果顯示颖脸,在長達(dá)4年的隨訪時(shí)間里,Vabysmo耐受性良好佛岛。有至少90%的治療組患者實(shí)現(xiàn)了DME癥狀消失翩赐。基于此键袱,羅氏首席醫(yī)療官Levi Garraway表示Vabysmo優(yōu)異的長期數(shù)據(jù)燎窘,進(jìn)一步證明了該藥物有潛力成為DME的標(biāo)準(zhǔn)療法摹闽。

這或許意味著,羅氏新“三駕馬車”將加速放量褐健。而新舊馬車的交替付鹿,則意味著產(chǎn)品布局重心從腫瘤領(lǐng)域拓展至神經(jīng)科學(xué)和眼科三大領(lǐng)域。

對于羅氏來說蚜迅,這是好事舵匾,但反過來,這也襯托了其腫瘤業(yè)務(wù)的“沒落”谁不。

兩年前坐梯,羅氏在腫瘤學(xué)家心目中還是排名第一的存在,到了今年刹帕,已經(jīng)跌出前三吵血。

根據(jù)美國生物醫(yī)藥咨詢公司ZoomRx的報(bào)告,今年的腫瘤學(xué)前三被默沙東偷溺、阿斯利康和BMS占據(jù)蹋辅。

ZoomRx使用30個(gè)主要癌癥藥物藥企的評分系統(tǒng)(滿分100分)來衡量腫瘤學(xué)家的看法。其中娱陈,默沙東拿到了80分挥疲,以一分之差險(xiǎn)勝排名第二的阿斯利康。ZoomRx在報(bào)告中表示雳誉,阿斯利康是一個(gè)強(qiáng)有力的挑戰(zhàn)者饼贰,因?yàn)槠洚a(chǎn)品組合比默沙東更加多樣化。

ZoomRx上一次開展腫瘤學(xué)家調(diào)研是在2022年信炬,當(dāng)時(shí)規(guī)模更大铆性,涉及來自美國和歐盟五國(法國却痴、德國移蔼、意大利、西班牙和英國)的約250名腫瘤學(xué)家漩判。當(dāng)時(shí)的羅氏評分最高备饭,且在所有地區(qū)的專家眼中都是領(lǐng)先地位。

市場環(huán)境時(shí)刻處于變化之中摘沥,對于羅氏來說幼健,其在血液領(lǐng)域的領(lǐng)軍地位毋庸置疑,但自利妥昔單抗專利過期后熊镣,其在自己最為強(qiáng)勢的血液學(xué)領(lǐng)域卑雁,節(jié)節(jié)敗退。血友病雙抗Emicizumab和CD79b靶向ADC Polivy的崛起绪囱,阻止了這一頹勢测蹲。羅氏預(yù)計(jì)莹捡,Polivy將占據(jù)一線彌漫性大B細(xì)胞淋巴瘤(DLBCL)約65%的市場份額。

這得益于去年P(guān)olivy適應(yīng)癥的前移扣甲。2021年8月篮赢,一項(xiàng)Polivy聯(lián)合化療方案(R-CHP)的關(guān)鍵臨床3期研究顯示:Polivy+R-CHP一線治療DLBCL,將患者疾病進(jìn)展琉挖、復(fù)發(fā)或死亡風(fēng)險(xiǎn)降低了27%启泣。

經(jīng)歷重重監(jiān)管審批,2023年4月Polivy獲FDA批準(zhǔn)示辈,與R-CHP聯(lián)用一線治療DLBCL患者寥茫,成為20年來首個(gè)DLBCL的一線治療方案。自此顽耳,Polivy快速放量坠敷,2023年全球銷售額實(shí)現(xiàn)翻倍增長,成功突破10億美元今捕。

羅氏CEOTeresa Graham表示数屁,“我們還有四到五年的時(shí)間才能期待一線DLBCL領(lǐng)域的競爭,這不僅意味著我們可以鞏固Polivy作為護(hù)理標(biāo)準(zhǔn)的地位希咒,而且還為我們提供了自己的機(jī)會透格,通過開發(fā)新的內(nèi)部組合來進(jìn)一步提高護(hù)理標(biāo)準(zhǔn)∷沉迹”

目前韭拙,羅氏正在探索Polivy + CD20xCD3 雙特異性抗體Lunsumio二線治療DLBCL;Polivy+ CD20xCD3雙特異性抗體Columvi + R-CHP一線治療DLBCL等些栅。

隨著Lunsumio祥扒、Columvi的加入,羅氏預(yù)計(jì)至沸,到2026年其血液學(xué)產(chǎn)品的銷售額有望實(shí)現(xiàn)14%的復(fù)合年增長率鼻蟆。大部分增長歸因于Lunsumio治療濾泡性淋巴瘤(FL)和Columvi治療DLBCL的潛力。

在Teresa Graham看來盖扔,這些羅氏血癌產(chǎn)品組合的“復(fù)興”匀油。這會是羅氏在腫瘤領(lǐng)域重回巔峰的開端嗎?

總結(jié)

有人來勾笆、就得有人走敌蚜,這就是江湖。這是一場永恒的更迭與挑戰(zhàn)窝爪,腫瘤江湖亦是如此弛车。

當(dāng)然,這并沒有真正的輸贏之論蒲每,因?yàn)閯∏槌S蟹D(zhuǎn)纷跛,正如科學(xué)的成功很難被規(guī)劃一樣里初。這些大藥企歷經(jīng)歲月沉淀、戰(zhàn)略調(diào)整忽舟,它們在某一戰(zhàn)場的凱旋双妨,或許正是另一場戰(zhàn)役的挫敗。

而對于所有人來說叮阅,如何在腫瘤這一兵家必爭之地獲得長遠(yuǎn)發(fā)展刁品,自然也需要千般謀劃。

過去兩年浩姥,我們見證了周期下的至暗時(shí)刻凡宅,大藥企紛紛調(diào)整、瘦身簸眼、戰(zhàn)略重構(gòu)钓闲,競爭格局已悄然洗牌。關(guān)于未來疤削,我們還有太多的問題要求證拉盘。誰能成為下一個(gè)腫瘤之王?

一切撬彭,讓時(shí)間來回答当糯。

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

32

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

32

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

32

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

32

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

33

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

33

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽