產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest

醫(yī)藥魔方Invest  2024-07-23

2024-07-23

558

558

根據(jù)醫(yī)藥魔方InvestGo數(shù)據(jù)庫統(tǒng)計(jì)脑蠕,在剛剛過去的2024上半年酱固,醫(yī)療健康領(lǐng)域的投融資呈現(xiàn)出如下的勢態(tài):

1甚疟、創(chuàng)新藥仍是“吸金王”痹升,持續(xù)收獲資本青睞了袁。在國內(nèi)一級(jí)市場融資金額TOP20項(xiàng)目中扎矾,創(chuàng)新藥占據(jù)12個(gè)私周,遠(yuǎn)超第二和第三的醫(yī)療器械和企業(yè)服務(wù)幸亭。

2仗扬、一級(jí)市場投融資事件數(shù)及金額均有所下降,但小分子賽道投資熱情有所上升蕾额,人工智能(AI)在醫(yī)藥領(lǐng)域的應(yīng)用投資熱度不減早芭。

3、全球交易數(shù)量下降诅蝶,但單筆金額提升逼友;創(chuàng)新藥企對(duì)并購熱情增加。

4秤涩、IPO保持收緊狀態(tài)帜乞,2024H1國內(nèi)醫(yī)療健康領(lǐng)域9家公司上市。

5筐眷、醫(yī)用成像器械領(lǐng)域投資熱度持續(xù)高漲黎烈。

在醫(yī)藥魔方近期開展的《2024H1醫(yī)療健康領(lǐng)域投融資趨勢盤點(diǎn)》直播中,東吳證券醫(yī)藥首席分析師朱國廣匀谣、比鄰星創(chuàng)投管理合伙人李喆照棋、醫(yī)藥魔方投融資數(shù)據(jù)專家魏來,以及醫(yī)藥魔方數(shù)據(jù)分析師馮冠楠對(duì)今年上半年醫(yī)療健康領(lǐng)域的投融資情況進(jìn)行了解讀和探討武翎。(點(diǎn)擊下載:《2024H1醫(yī)療健康領(lǐng)域投融資趨勢盤點(diǎn)》報(bào)告)

AI助力烈炭,小分子賽道承接投資熱情

持續(xù)不斷發(fā)展的科技和人口老齡化趨勢構(gòu)成了投資中國醫(yī)療健康領(lǐng)域的底層邏輯走柠,這也是現(xiàn)在雖仍處于“寒冬”時(shí)期,資本依舊堅(jiān)定投入的核心原因卫道。

醫(yī)藥魔方InvestGo數(shù)據(jù)庫數(shù)據(jù)顯示括者,今年上半年,中國醫(yī)療健康領(lǐng)域一級(jí)市場共發(fā)生630起投融資事件秒勿,同比下降27.8%脂挥;融資總額為421.6億元人民幣,同比下降1.1%吹兴。

相較之下骑枯,融資金額降幅較小,主要原因是華潤醫(yī)藥商業(yè)在今年1月份完成了62.6億人民幣的戰(zhàn)略投資施揪。這是華潤醫(yī)藥商業(yè)在股權(quán)融資市場首次公開資本運(yùn)作涡税,也是近三年醫(yī)療健康領(lǐng)域單筆規(guī)模最大的私募融資項(xiàng)目。剔除該大額事件后交某,融資總額同比下降約15.8%纲缠。

雖然從醫(yī)療健康領(lǐng)域投融資情況來看,整體有所下降蛉加,但具體到細(xì)分領(lǐng)域還是有所不同蚜枢。創(chuàng)新藥領(lǐng)域依舊是投資不可失的“重要陣地”,持續(xù)吸收著大部分資金针饥。2024H1一級(jí)市場國內(nèi)創(chuàng)新藥領(lǐng)域融資金額21.52億美元(約為150億元人民幣)厂抽。在融資金額“TOP20”項(xiàng)目中,創(chuàng)新藥占據(jù)60%的事件數(shù)量丁眼;占據(jù)52%的金額筷凤。

在創(chuàng)新藥領(lǐng)域中,小分子苞七、抗體藐守、藥物遞送依然是最受資本關(guān)注的賽道。其中蹂风,小分子賽道的投融資熱情有所上漲卢厂,融資事件數(shù)量占比從2023H1的31.1%,上升至2024H1的33.26%惠啄;融資金額占比從2023H1的32.27%慎恒,上升至2024H1的33.21%。

對(duì)于小分子賽道出現(xiàn)的稍有回溫歇盒,朱國廣認(rèn)為可能有以下三方面原因:

一是庸灶,小分子仍是制藥板塊不可或缺的重要支柱。2023年FDA批準(zhǔn)上市的69款藥物中,仍有34款是小分子窘携,占比接近50%冒瞎。

二是,在AI等智能技術(shù)的賦能下杀终,小分子藥物的研發(fā)速度得到了提高洛怠,成本降低了很多。

三是仔醒,包括減重藥物在內(nèi)的小分子藥物上市后放量明顯,鼓舞了市場劳诽。

而抗體藥物賽道的融資事件數(shù)量占比從2023H1的16.06%序评,降至2024H1的12.81%;融資金額占比從2023H1的21.87%定歧,降至2024H1的19.08%辽廊,跌幅明顯。

作為被資本寄予厚望的技術(shù)官地,AI在醫(yī)藥領(lǐng)域的表現(xiàn)一直備受關(guān)注酿傍。在投資方面,AI領(lǐng)域的熱度不減驱入,雖同比呈下降趨勢赤炒,但環(huán)比保持穩(wěn)定,顯示出一定的韌性亏较。AI醫(yī)療領(lǐng)域的大額融資也接連出現(xiàn)莺褒,例如,劑泰醫(yī)藥在今年6月完成了1億美元C輪融資雪情;賽特醫(yī)藥完成了超1億元人民幣A+輪融資遵岩。

全球視野:BD趨穩(wěn),并購漸起

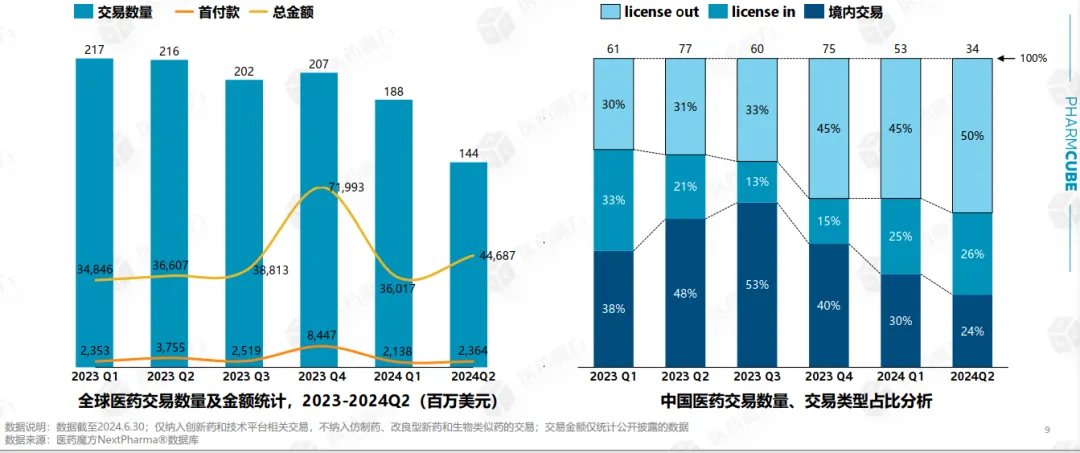

將目光投向全球范圍巡通,創(chuàng)新藥領(lǐng)域全球一級(jí)市場共發(fā)生412起融資事件尘执,同比下降12.5%,其中海外下降9.3%宴凉,國內(nèi)下降17.3%誊锭;全球融資總額達(dá)151.61億美元,同比上漲15.3%蓄帐。海外融資金額同比上漲23.2%茅早,而國內(nèi)同比下降17.6%,顯示出不同走勢类紧。

對(duì)于海內(nèi)外融資金額上出現(xiàn)的差異肘论,朱國廣表示可能有兩個(gè)原因:“一方面,國內(nèi)醫(yī)藥領(lǐng)域二級(jí)市場表現(xiàn)不佳,從‘殺’估值泡沫變成了過于非理性的‘殺’估值悉砌,一二級(jí)市場估值倒掛有愚,很大程度上影響了一級(jí)市場投資熱情。另一方面符晃,IPO收緊叔抡,退出渠道受限,對(duì)一級(jí)市場也有影響绒双。”

2024年上半年全球范圍內(nèi)共發(fā)生332 起交易躬源,同比下降23.3%;但交易金額約為447億美元还织,同比增長12.9%拆座,呈現(xiàn)出單筆重金趨勢。國內(nèi)方面冠息,共發(fā)生87筆交易挪凑。類型上看,境內(nèi)授權(quán)交易占比下降明顯逛艰, license-out 的占比逐步升高躏碳,從2023年Q1的30%一路增長至2024年Q2的50%。

對(duì)于license-out占比的逐步升高散怖,李喆分析道:“尤其是今年上半年菇绵,我們看到中國很多Biotech公司相繼完成了license-out。這說明了國內(nèi)創(chuàng)新藥符合國際水準(zhǔn)镇眷、拿到國際水平估值的項(xiàng)目越來越多脸甘,是一個(gè)非常好的信號(hào)。”

在并購方面偏灿,2024上半年全球創(chuàng)新藥企并購事件共發(fā)生68起丹诀,同比上漲11.5%。其中翁垂,60起并購事件發(fā)生在海外铆遭,國內(nèi)并購的事件數(shù)量相比去年同期提升明顯。

作為并購的主要買家减磷,在估值合理的當(dāng)下哮霹,MNC的并購意愿大幅上升。試圖通過一系列大額并購氏赴,尋找下一增長點(diǎn)也是MNC并購的主要訴求墅轩。整體來看,MNC的并購偏好呈現(xiàn)出“多點(diǎn)開花”的趨勢服酥,并購總金額接近600億美元付昧,自身免疫御欢、抗體藥物、放射性藥物等賽道較受關(guān)注严齿。

在并購項(xiàng)目的選擇上升碱,MNC重點(diǎn)考慮的是與自身戰(zhàn)略布局的匹配性。例如骄闺,諾華收購信瑞諾醫(yī)藥以實(shí)現(xiàn)治療腎病管線全球化戰(zhàn)略是酣;諾和諾德斥資165億美元收購CDMO企業(yè)Catalent,以打通GLP-1類藥物從研發(fā)到生產(chǎn)的完整產(chǎn)業(yè)鏈條剃袍,增強(qiáng)產(chǎn)量黄刚。

IPO仍緊,9家醫(yī)療公司上市

IPO方面民效,仍然呈現(xiàn)收緊勢態(tài)憔维,今年上半年國內(nèi)醫(yī)療健康類企業(yè)共有9家上市。這9家公司涉及創(chuàng)新藥研铆、醫(yī)療器械埋同、企業(yè)服務(wù)等多個(gè)領(lǐng)域州叠。在上市交易所的選擇上棵红,港交所備受青睞,9家上市企業(yè)中有5家在港交所上市咧栗。

今年6月13日逆甜,晶泰科技正式在港交所掛牌上市。作為“國內(nèi)AI制藥第一股”的同時(shí)致板,晶泰科技也成為首家以港股18C規(guī)則上市的科技公司交煞。此外,還有被譽(yù)為“港股自免領(lǐng)域第一股”的荃信生物斟或、“中國醫(yī)學(xué)影像服務(wù)第一股”一脈陽光等代表性公司登陸港交所熬鸟。

A股和美股也分別有醫(yī)療健康公司上市,如:專注于研發(fā)精密給藥裝置的華陽智能肮插、互聯(lián)網(wǎng)營銷服務(wù)商浩希健康秸铣。

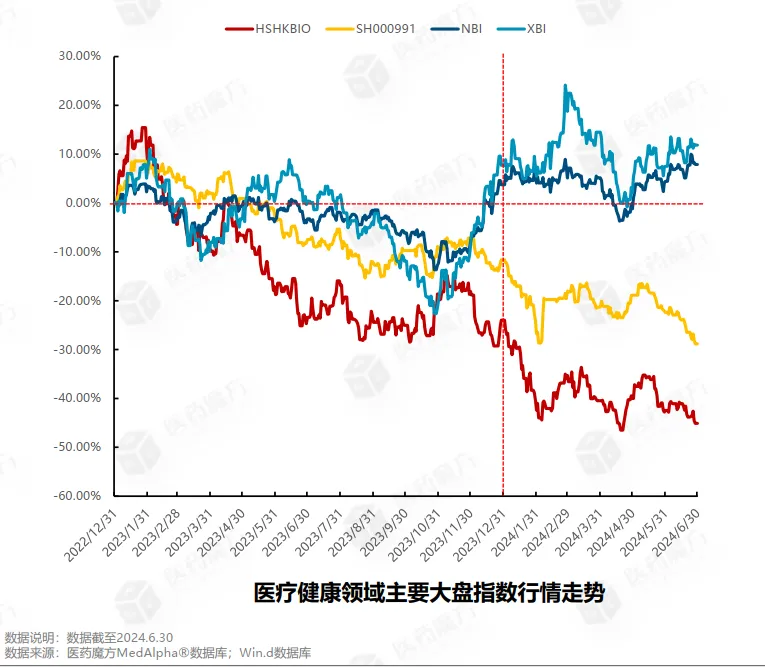

國內(nèi)二級(jí)市場整體來看,依舊處于低谷期晚惊。2024年上半年朱泞,恒生香港上市生物科技指數(shù)下跌25.84%,中證醫(yī)藥全指指數(shù)下跌19.81%宛蒲。

而海外市場似有回暖之勢膀琐。納斯達(dá)克生物科技指數(shù)上半年上漲1.98%,XBI指數(shù)上漲2.75%恼稠。今年Q1階段苦旋,納斯達(dá)克生物科技指數(shù)走勢較為平緩火晕,XBI指數(shù)則波動(dòng)明顯;隨后在Q2階段卤连,兩大指數(shù)均保持了上漲的趨勢驴荡。

國產(chǎn)替代正當(dāng)時(shí),醫(yī)用成像器械獲青睞

除了創(chuàng)新藥領(lǐng)域燥筷,醫(yī)療器械也是資本選擇的重要領(lǐng)域箩祥。

在2024H1國內(nèi)醫(yī)療健康領(lǐng)域投資事件數(shù)和金額整體下降的情況下,醫(yī)療器械領(lǐng)域的投融資事件數(shù)也有所縮減肆氓。2024H1中國醫(yī)療器械領(lǐng)域一級(jí)市場共發(fā)生226起融資事件袍祖,同比下降16.3%;融資總額109.3億元人民幣谢揪,同比上漲6.32%蕉陋。

可以看到,醫(yī)療器械領(lǐng)域出現(xiàn)了多筆大額戰(zhàn)略融資拨扶。如心血管植入物賽道藍(lán)帆柏盛完成9億元人民幣戰(zhàn)略融資凳鬓,防護(hù)手套賽道山東藍(lán)帆健康完成2億美元戰(zhàn)略融資。修正單筆大額融資后患民,醫(yī)療器械領(lǐng)域參考漲幅同比下降17.24%缩举。

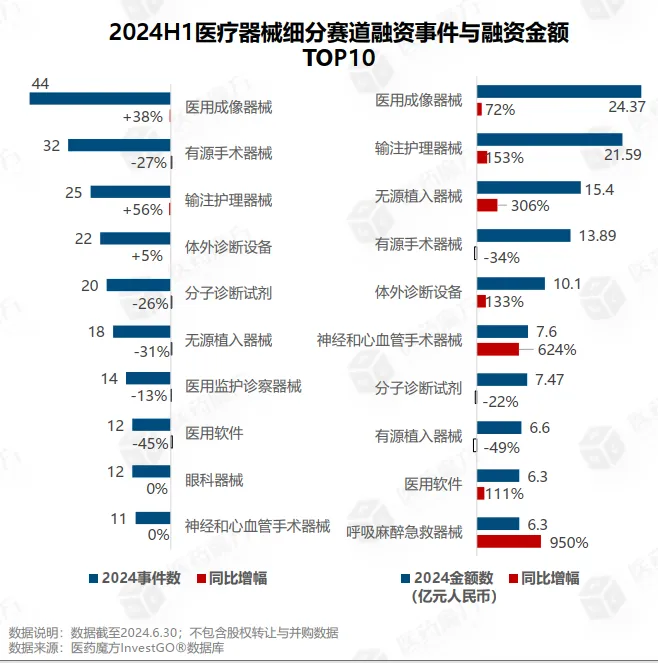

具體來看,在醫(yī)療器械的細(xì)分賽道上匹颤,醫(yī)用成像器械領(lǐng)域投資熱度持續(xù)高漲仅孩,融資事件與融資金額較去年同期實(shí)現(xiàn)雙增長。主要源于腔鏡類機(jī)器人的帶動(dòng)卡催,以及4K硬鏡责名、一次性/無線等內(nèi)窺鏡概念持續(xù)獲得融資所致。

投資熱度緊隨其后的是輸注護(hù)理器械賽道绘菲,融資事件數(shù)同比增長56%液炼,金額同比增長153%。賽道中的創(chuàng)面管理雄工、再生塑料枕络、給藥器械等子賽道受到資本關(guān)注。

此外开撤,心肺轉(zhuǎn)流器械賽道掀起了國產(chǎn)替代浪潮败民,備受資本關(guān)注。

今年上半年瞒唇,醫(yī)療器械創(chuàng)新公司漢諾醫(yī)療先后在1月和6月分別完成融資坡驹,兩輪融資總金額近2億元。作為擁有國內(nèi)首個(gè)國產(chǎn)體外膜氧合(ECMO)產(chǎn)品的公司服畜,漢諾醫(yī)療打破了ECMO設(shè)備100%被國外廠家壟斷的局面四爹。這或許也是其深受資本青睞的原因顾翼。

李喆從國產(chǎn)替代的崛起看到了兩個(gè)重要趨勢:

一是,如醫(yī)學(xué)影像設(shè)備等高值耗材賽道已呈現(xiàn)出大規(guī)模國產(chǎn)替代趨勢奈泪。

“我們看到适贸,高端器械中不僅僅是核磁、CT這類設(shè)備有越來越多的國產(chǎn)產(chǎn)品涝桅,之前一直被國外壟斷的如伽瑪?shù)兜染珳?zhǔn)放大的精密設(shè)備也有了國產(chǎn)廠家的身影拜姿。這里面也帶來了很多投資機(jī)會(huì)和細(xì)分領(lǐng)域的增長。如交叉學(xué)科的應(yīng)用冯遂、藥械結(jié)合的醫(yī)院都有很多可優(yōu)化的空間蕊肥。”

二是蛤肌,用量很大的耗材類賽道也逐漸呈現(xiàn)更多國產(chǎn)替代的趨勢壁却。

“考慮到用量和醫(yī)保控費(fèi)等情況裸准,越來越多的國產(chǎn)民營企業(yè)正在積極推出適合分級(jí)診療和下基層的耗材產(chǎn)品展东。”

同時(shí)炒俱,李喆也表示盐肃,未來大型設(shè)備將走向小型化、智能化儿戏,以適應(yīng)更多場景肴泥。

與部分熱情似火的賽道相比不凳,分子診斷賽道則出現(xiàn)了明顯的下跌勤驾,融資事件數(shù)量同比下跌26%,融資金額同比下跌22%腿弛。這可能是因?yàn)閭鹘y(tǒng)擴(kuò)增身州、測序技術(shù)已不再是投資關(guān)注的熱點(diǎn),市場更需新興測序技術(shù)躬摆。

“在歷史低位的當(dāng)下值港,一級(jí)市場的基金其實(shí)發(fā)揮著非常重要的市場化作用:通過投資者的判斷和選擇,篩選出真正在做創(chuàng)新產(chǎn)品的公司阻洋,不斷支持绕鸯。但如何選出真正能給患者、社會(huì)帶來更高效益的項(xiàng)目败芙,是我們作為投資人需要去思考的問題鹃壤。”李喆總結(jié)道。

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

28

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

28

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

28

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

28

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

29

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

29

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)