產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

同寫意

同寫意  2024-07-23

2024-07-23

362

362

從2014年到2023年,F(xiàn)DA批準(zhǔn)了487種藥物缕减,其中有193種藥物的年銷售額峰值預(yù)計(jì)超過10億美元鸥萌。也就是說,這些新藥中將近39%會(huì)躋身“重磅炸彈”之列钓赛。

“重磅炸彈”的吸引力不僅在于帶來數(shù)十億美元收入音榜,改善公司財(cái)務(wù)狀況稚叹,還包括刺激對(duì)研發(fā)計(jì)劃的額外投資动雹。因此槽卫,盡管成就一款“重磅炸彈”產(chǎn)品得投入大量時(shí)間和資源,但考慮到潛在的巨額獲利機(jī)會(huì)胰蝠,很多公司依然樂此不疲歼培。

這個(gè)領(lǐng)域的格局如何?誰是最大的贏家姊氓?打造爆款需要多長(zhǎng)的周期?以及喷好,收獲“重磅炸彈”的最佳方式翔横,是內(nèi)部研發(fā)抑或外部投資读跷?

結(jié)合Evaluate Pharma的數(shù)據(jù),下文將就這些問題禾唁,逐一做出分析梳理效览。

“名人堂”格局

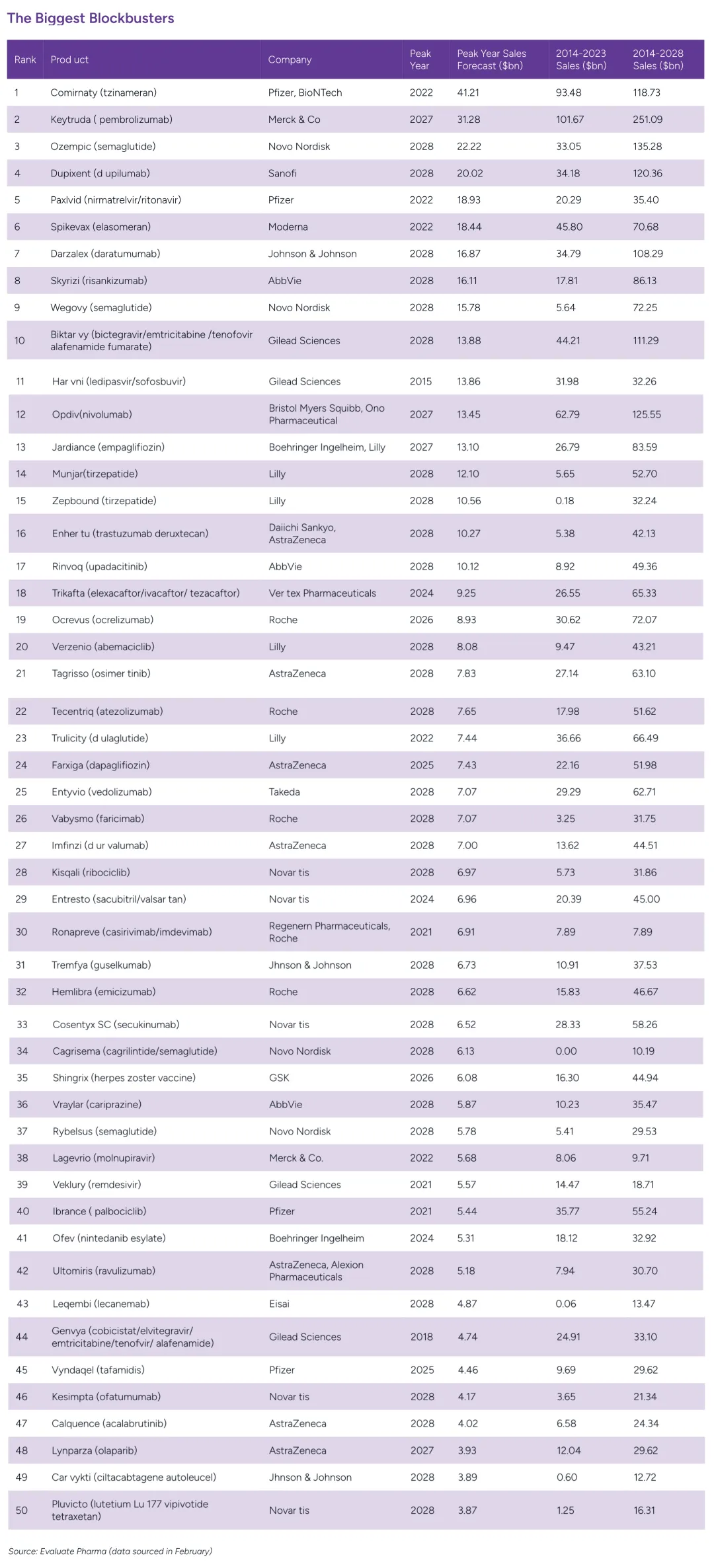

幾十年來,“重磅炸彈”一直被寬泛地定義為年銷售額超過10億美元的藥物穗狞。不過踱封,隨著市場(chǎng)的發(fā)展,制藥商越來越多地關(guān)注創(chuàng)收規(guī)模更大的產(chǎn)品凭衩,比如年銷售額在50億美元以上脏诈、可作為其投資組合支柱的超級(jí)“重磅炸彈”。

在2014年至2023年FDA批準(zhǔn)的487種藥物中慌位,Evaluate Pharma預(yù)測(cè)锯政,39%有望成為“重磅炸彈”。

具體來說子宵,Evaluate Pharma將它們分成三個(gè)段位:有17種藥物屬于第一梯隊(duì)尚档,它們的年銷售額最高都突破100億美元;超過50億美元的彪性,有42種藥物彩梅;另外的114種藥物,每年將賣出超過20億美元稍记。

COVID-19提供了一個(gè)獨(dú)特的商業(yè)機(jī)會(huì)巩恼。

Evaluate Pharma數(shù)據(jù)集中,輝瑞/BioNTech的COVID-19疫苗Comirnaty蝙斜,以及輝瑞的COVID-19抗病毒藥物Paxlovid名惩,都躋身年收入峰值的前五名。

Comirnaty和Paxlovid已觸及天花板孕荠。Comirnaty在2021年的銷售額為412.1億美元娩鹉,Paxlovid在2022年的銷售額為189.3億美元。隨著COVID-19消退稚伍,這兩款并不典型的“重磅炸彈”正在經(jīng)歷快速下行期弯予。

如果撇開COVID-19相關(guān)產(chǎn)品,Evaluate Pharma預(yù)測(cè)年度銷售額最高的5種藥物个曙,分別是來自默沙東的抗癌藥物Keytruda(312.8億美元)锈嫩、諾和諾德的肥胖癥治療藥物Wegovy(222.2億美元)、賽諾菲/再生元的免疫疾病藥物Dupixent(200.2億美元)垦搬、強(qiáng)生的多發(fā)性骨髓瘤藥物Darzalex(168.7億美元)和艾伯維的自身免疫療法Skyrizi(161億美元)呼寸。

Keytruda正在書寫自己的故事。從2014年上市到2028年出現(xiàn)專利懸崖,該藥有望創(chuàng)造制藥行業(yè)累計(jì)收入之最(2510.9億美元)对雪。截至2023年河狐,Keytruda帶來1016.7億美元的收入。這意味著树颖,它在失去專利保護(hù)前的最后五年里若战,將比上市的前九年收入翻了一番有余。

2014年到2028年的14年期間效聂,其他收入最多的藥物排名瞪澈,預(yù)計(jì)會(huì)是諾和諾德的Ozempic(1352.8億美元)、BMS的Opdivo(1255.5億美元)枷澜,隨后是Dupixent(1203.6億美元)和Comirnaty(11873億美元)脓额。

橫向?qū)Ρ壬鲜鏊幬锏睦塾?jì)銷售額是不精確的,因?yàn)槊媸罆r(shí)間段不同——Keytruda在2014年上市拓嗽,Comirnaty則在2021年熏疾。然而,這些數(shù)據(jù)某種程度顯示了一款超級(jí)“重磅炸彈”可以給藥企帶來的收入空間有多大尖初,尤其考慮到產(chǎn)品上市時(shí)間越長(zhǎng)葵昂,制造和銷售成本通常越低。

相較而言纯末,那些創(chuàng)收峰值越低的產(chǎn)品寥掐,其整個(gè)生命周期的表現(xiàn)則越弱。

例如磷蜀,諾華旗下Cosentyx和Entresto預(yù)計(jì)峰值年銷售額將低于70億美元召耘,與100億美元以上檔位的藥物相比,前兩者在14年期間的創(chuàng)收預(yù)計(jì)大幅減少褐隆,只有582.6億美元和450億美元污它。

這就多少解釋了,為什么藥企更愿意把籌碼押注在有可能成為超級(jí)“重磅炸彈”的單品上庶弃,而不是去開發(fā)更多市場(chǎng)潛力較小的藥物衫贬。

爭(zhēng)奪適應(yīng)癥

藥企一直熱衷于開發(fā)有可能治療多種疾病的藥物,通過擴(kuò)大適應(yīng)癥歇攻,為產(chǎn)品收入增長(zhǎng)鋪平道路固惯。

“藥丸管線”(pipeline-in-a-pill)這個(gè)短語在研發(fā)圈已變得人盡皆知,就像“珍珠鏈”(string of pearls)——指的是借助中小型交易的廣撒網(wǎng)來整合外部創(chuàng)新——在醫(yī)藥并購(gòu)領(lǐng)域的流行一樣缴守。

對(duì)暢銷藥物的分析葬毫,強(qiáng)調(diào)了擴(kuò)大適應(yīng)癥在推動(dòng)銷售額增長(zhǎng)方面的價(jià)值。但同時(shí)屡穗,這也提出一個(gè)問題讥捧,即該模式未來是否會(huì)以同樣的節(jié)奏持續(xù)下去娶恕。

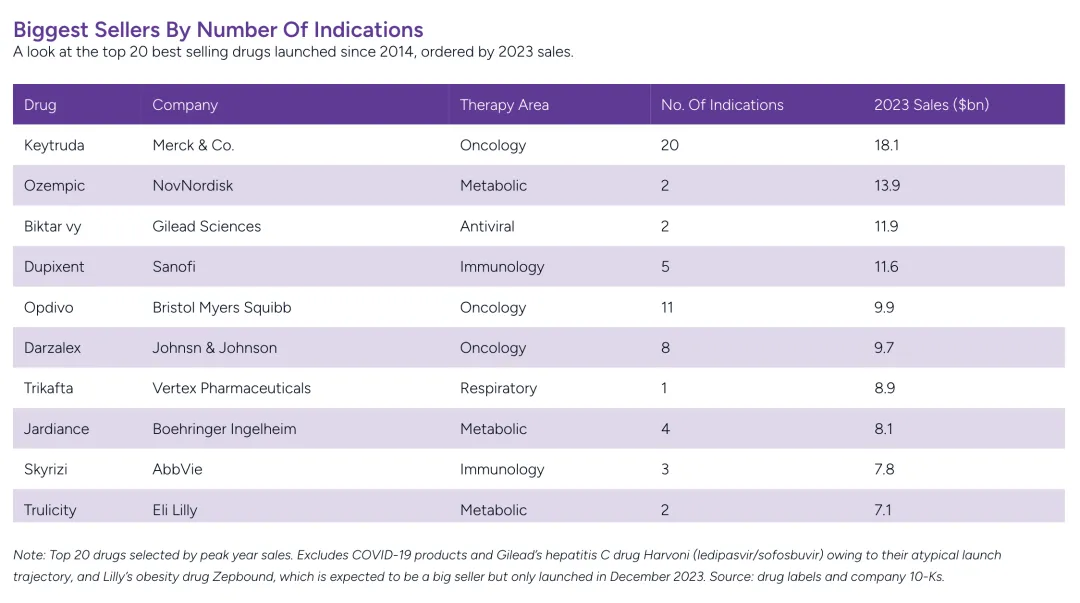

縱觀自2014年以來上市、預(yù)計(jì)在銷售峰值排名前20種藥物中锤楷,有一半獲得了FDA批準(zhǔn)的3種或以上適應(yīng)癥玫惧,而獲得5種或以上適應(yīng)癥的批準(zhǔn)的產(chǎn)品有7款。

Keytruda是擁有20種不同癌癥適應(yīng)癥的典型代表眯华。Evaluate Pharma數(shù)據(jù)顯示,Keytruda在銷售額峰值的2027年筋擒,預(yù)計(jì)將產(chǎn)生312.8億美元的收入拇掺。同屬于PD-1抑制劑的Opdivo獲批標(biāo)簽僅次于Keytruda,共有11種癌癥適應(yīng)癥破卜,預(yù)計(jì)2027年的峰值年銷售額為134.5億美元赚毫。

處在另一個(gè)極端的是Trikafta,一款來自Vertex Pharmaceuticals廷前、只獲批用于治療囊性纖維化這項(xiàng)唯一適應(yīng)癥的產(chǎn)品筹柠。

大體來說,單憑一種適應(yīng)癥很難獲得超級(jí)“重磅炸彈”的地位贱甥,但正如Trikafta所表明的那樣适袜,當(dāng)一種藥物填補(bǔ)了大量患者群體尚未被滿足的需求時(shí),這種情況也并非不可能舷夺。

抗腫瘤已成為藥物通過適應(yīng)癥擴(kuò)展實(shí)現(xiàn)增長(zhǎng)的關(guān)鍵領(lǐng)域苦酱。這方面,一個(gè)典型的上市模式给猾,是一種藥物從難以治療或晚期疾病開始疫萤,然后擴(kuò)展到早期治療和不同的適應(yīng)癥。

前述的20種藥物中敢伸,有7種就歸入抗癌藥物扯饶。而這7種藥物,都至少獲得4種適應(yīng)癥的批準(zhǔn)池颈。

01 擴(kuò)展用途將放緩尾序?

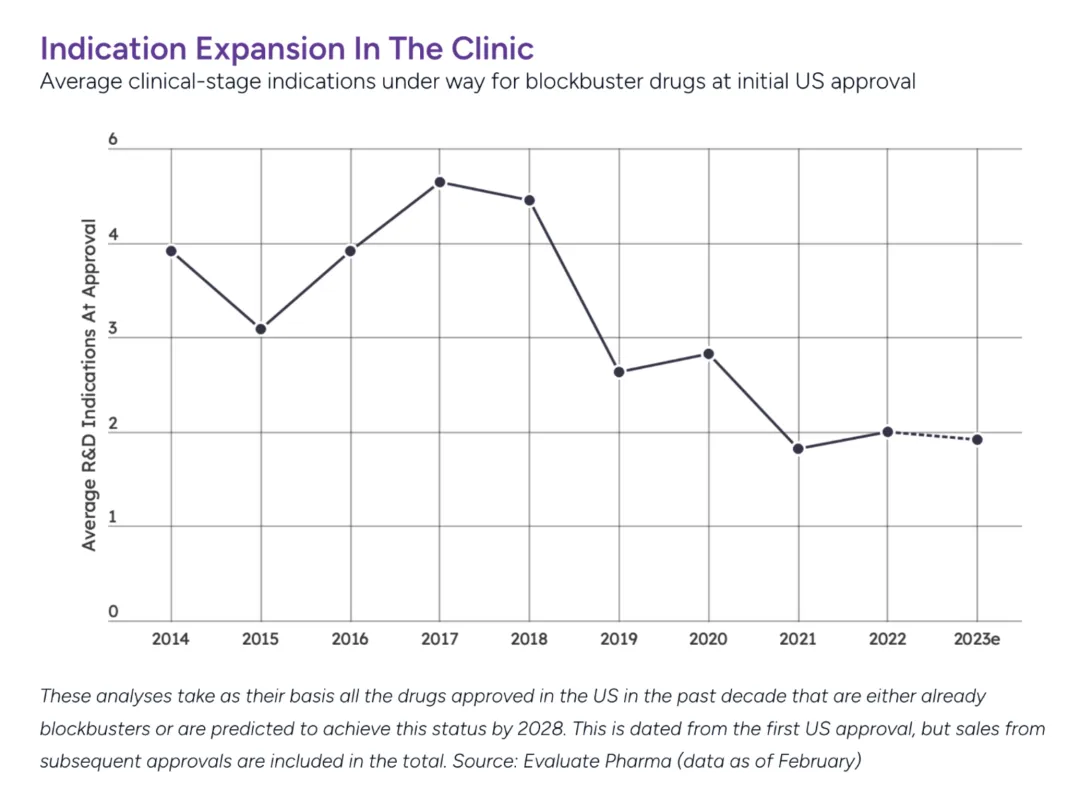

過去10年里,適應(yīng)癥擴(kuò)展一直是業(yè)界關(guān)注的重點(diǎn)饶辙,但在美國(guó)《通貨膨脹削減法》(IRA)引入了Medicare藥品價(jià)格談判后蹲诀,業(yè)界預(yù)計(jì),既往的藥品開發(fā)模式會(huì)被打破弃揽。

Evaluate Pharma的預(yù)測(cè)也呈下降趨勢(shì)管员。對(duì)于2019年及以后批準(zhǔn)的藥物,五年內(nèi)補(bǔ)充批準(zhǔn)適應(yīng)癥數(shù)量平均值從2.5個(gè)巷卵,降至2023-2028年的預(yù)測(cè)值1.8個(gè)溅逃。

更深入地研究發(fā)現(xiàn)葵稚,“重磅炸彈”藥物的在研適應(yīng)癥也在減少。

2018年少锭,在美國(guó)獲批的“重磅炸彈”藥物平均開展了5.5項(xiàng)用于其他病癥的臨床研究洁席,而到了2022年,這個(gè)數(shù)據(jù)只有2.3項(xiàng)谎躁,降幅接近60%值唉。

2023年獲得FDA首次批準(zhǔn)并有望成為“重磅炸彈”的17種藥物中,有6種尚未用于任何其他疾病的臨床試驗(yàn)疮肿。GSK的Arexvy港赂、輝瑞的Abrysvo就在此之列,因?yàn)樗鼈儽揪褪菫閼?yīng)對(duì)RSV感染而設(shè)計(jì)的家么。

盡管如此涉功,MNC對(duì)“藥丸管線”戰(zhàn)略的興趣似乎并未減弱。適應(yīng)癥擴(kuò)展機(jī)會(huì)是近年一些備受矚目的BD交易基石略吨,例如集币,輝瑞2021年收購(gòu)Arena Pharmaceuticals后將獲得Velsipity,默沙東2021年收購(gòu)Acceleron Pharma后將獲得Winrevair翠忠。

現(xiàn)階段鞠苟,推動(dòng)適應(yīng)癥不斷擴(kuò)大的趨勢(shì)的一個(gè)研發(fā)領(lǐng)域是ADC。先行者第一三共/阿斯利康開發(fā)的Enhertu秽之,已獲準(zhǔn)用于5種類型癌癥偶妖,并正在對(duì)另外11種類型癌癥進(jìn)行試驗(yàn)。

這兩家公司還在開發(fā)第二款A(yù)DC datopotamab deruxtecan政溃,后者有望于今年獲批趾访,并在其首個(gè)適應(yīng)癥非小細(xì)胞肺癌賽道成為“重磅炸彈”。此外董虱,該藥還在開展另外12種類型腫瘤的臨床試驗(yàn)扼鞋。

02 獲勝的治療領(lǐng)域

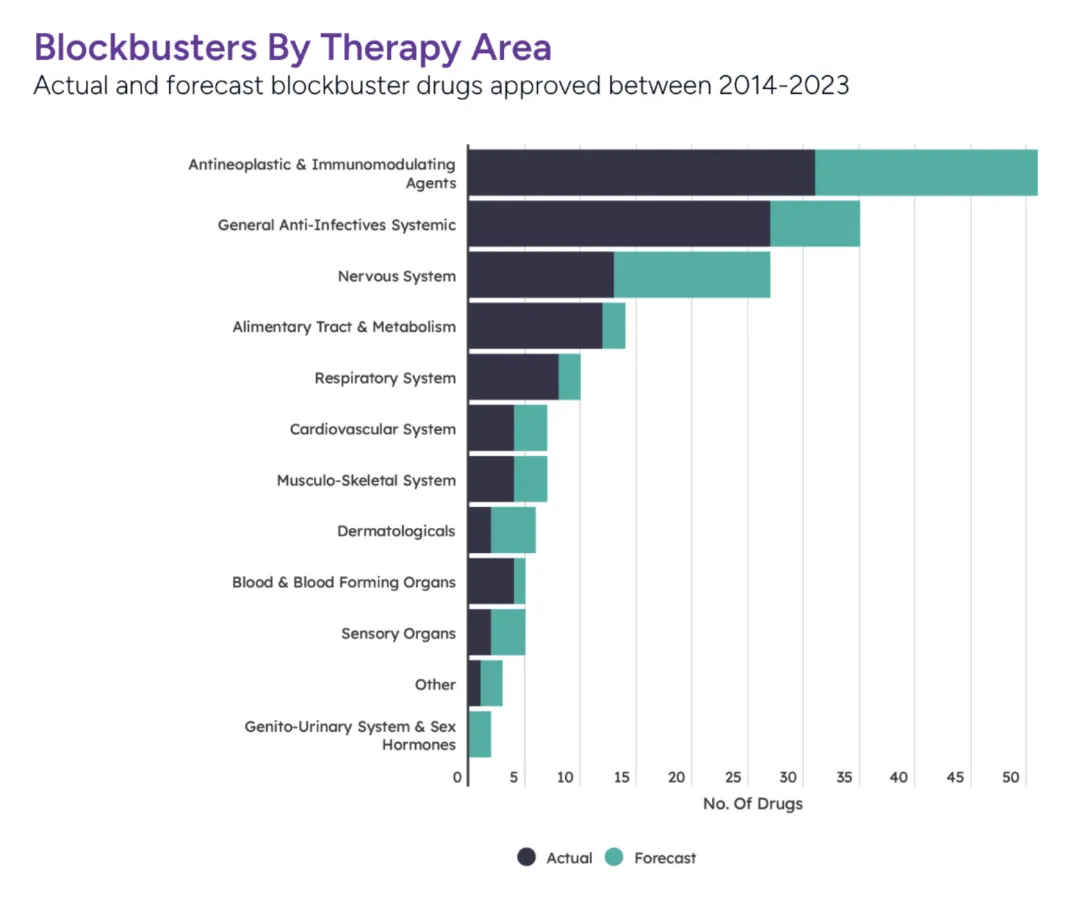

根據(jù)Evaluate Pharma資料,在2014年到2024年的10年中愤诱,抗腫瘤一直是最賺錢的藥物開發(fā)領(lǐng)域云头,抗感染藥物次之。

2014年至2023年間晋粱,F(xiàn)DA批準(zhǔn)了51種被歸類為抗腫瘤和免疫調(diào)節(jié)劑(最常用于治療癌癥)的藥物锁澡,其中31種已經(jīng)成為“重磅炸彈”。未來4年馁惨,另有20種抗癌藥物的銷售額預(yù)計(jì)將達(dá)到10億美元神翁,包括CAR-T療法陣營(yíng)的Abecma(BMS)、Carvykti(傳奇生物)业弊,以及ADC賽道的Polivy(羅氏)誓贝。

抗感染藥物表現(xiàn)也不錯(cuò)伶门。過去10年中,有27種相關(guān)藥物年?duì)I收突破10億美元剑瞻。值得注意的棵擂,COVID-19的作用并沒有想象中那么大。Comirnaty等產(chǎn)品確實(shí)成績(jī)亮眼舅兑,但縱觀27種“重磅炸彈”拙达,大多數(shù)都是在COVID-19之前問世的。

更進(jìn)一步看腐蛀,吉利德是抗感染藥物領(lǐng)域的佼佼者柑爸,得益于艾滋病、肝炎領(lǐng)域的深耕盒音,以及COVID-19療法Veklury的推出,它在27種“重磅炸彈”里占據(jù)7席馅而。

展望未來祥诽,RSV將是一個(gè)利潤(rùn)豐厚的賽道,Arexvy瓮恭、Abrysvo等疫苗以及阿斯利康/賽諾菲的單克隆抗體療法Beyfortus都將成為大賣點(diǎn)雄坪。

多久能成功?

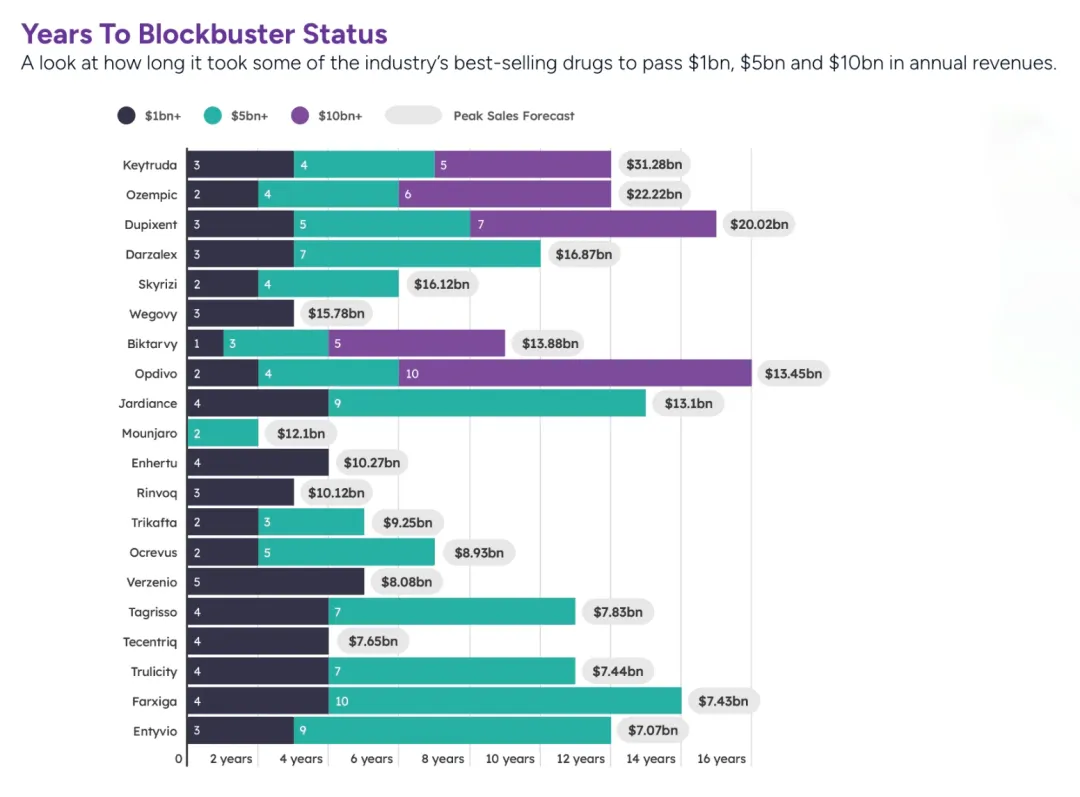

放量軌跡是評(píng)估新藥長(zhǎng)期商業(yè)成功可能性的重要指標(biāo)屯蹦。

從歷史來看维哈,一款新藥的首年銷售額能否達(dá)到2億美元,很大程度可以預(yù)測(cè)其會(huì)不會(huì)躋身“重磅炸彈”之列登澜。不過阔挠,在腫瘤和免疫學(xué)等治療領(lǐng)域,隨著競(jìng)爭(zhēng)加劇脑蠕,10億美元的爬升期已經(jīng)延長(zhǎng)购撼。

而一款新藥的年?duì)I收如果能迅速達(dá)到10億美元,往往預(yù)示著超級(jí)“重磅炸彈”的問世稻沮。這種情況通常發(fā)生在關(guān)鍵的未滿足需求領(lǐng)域纯亲。

Evaluate Pharma數(shù)據(jù)顯示,在2014年以來上市的20種最暢銷藥物中谅沛,銷售額達(dá)到10億美元或以上平均需要3年時(shí)間羞遭。銷售額超過50億美元的15種藥物,平均需要5.5年才能達(dá)到這一門檻喳睬;而銷售額超過100億美元的5種藥物蔼于,平均需要6.6年。

在年初和年末獲批的產(chǎn)品泥出,上市首年都會(huì)被歸入同一年迫讨。但由于具體時(shí)間有別委丈,因此有些案例不適合直接進(jìn)行商業(yè)成績(jī)比較。

所以凤阱,Evaluate Pharma的“重磅炸彈”成長(zhǎng)期分析什偷,排除了禮來2023年12月才推出的肥胖癥藥物Zepbound。分析也不包括COVID-19產(chǎn)品和吉利德的丙肝藥物Harvoni芹枷,因?yàn)樗鼈兊姆帕寇壽E并不典型衅疙。

最終覆蓋的藥物中,禮來的Mounjaro——與Zepbound中使用的活性成分相同鸳慈,被批準(zhǔn)用于治療2型糖尿病——是銷售額增長(zhǎng)最快的超級(jí)“重磅炸彈”饱溢。僅在上市的第二年,Mounjaro的收入就達(dá)到51.6億美元走芋,這大概是由于該藥在標(biāo)簽外用于治療肥胖癥绩郎。

諾和諾德的Wegovy也是一款潛力產(chǎn)品。如果在獲得FDA批準(zhǔn)后的頭兩年沒有面臨供應(yīng)限制翁逞,Wegovy可能也會(huì)經(jīng)歷Mounjaro類似的放量軌跡肋杖。

2021年和2022年,Wegovy的銷售額分別為2億美元挖函、8.88億美元状植。供不應(yīng)求的局面雖然蔓延到2023年,但2024年第一季度怨喘,Wegovy賣出13億美元津畸,同比增長(zhǎng)107%。

吉利德的艾滋病藥物Biktarvy是另一個(gè)引人注目的產(chǎn)品必怜。上市第一年魁夫,它就以11.8億美元的營(yíng)收成為“重磅炸彈”。在2022年偷菩,即上市五年后婆裹,Biktarvy年銷售額突破100億美元。

不過稳嘁,Biktarvy屬于一種基于知名老藥的聯(lián)用策略開發(fā)的療法乱险,因此它的放量軌跡不一定與全新藥物相似。符合典型商業(yè)化模式托习、上市第一年銷售額就超過10億美元的藥物石检,確實(shí)不多見。

其他接近這個(gè)目標(biāo)的產(chǎn)品虏淋,包括2012年再生元推出的濕性年齡相關(guān)性黃斑變性療法Eylea惯斥、2013年渤健推出的多發(fā)性硬化癥藥物Tecfidera、2015年BMS推出的抗癌產(chǎn)品Opdivo尸查,以及2018年羅氏推出的多發(fā)性硬化癥藥物Ocrevus病趋。

收割的方法

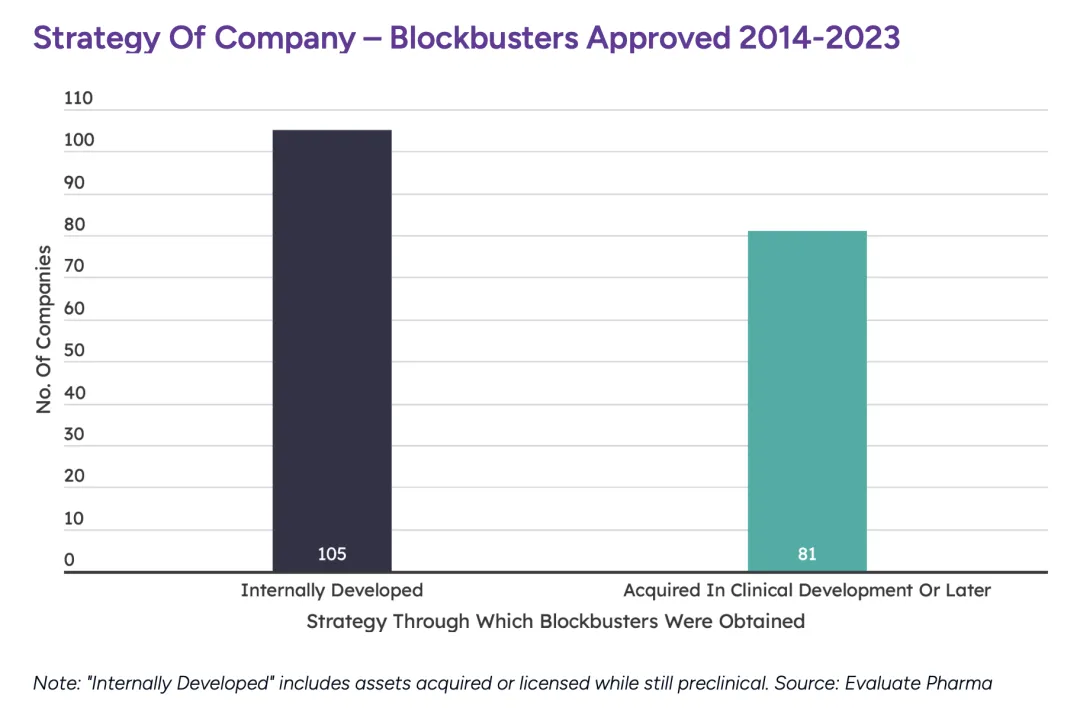

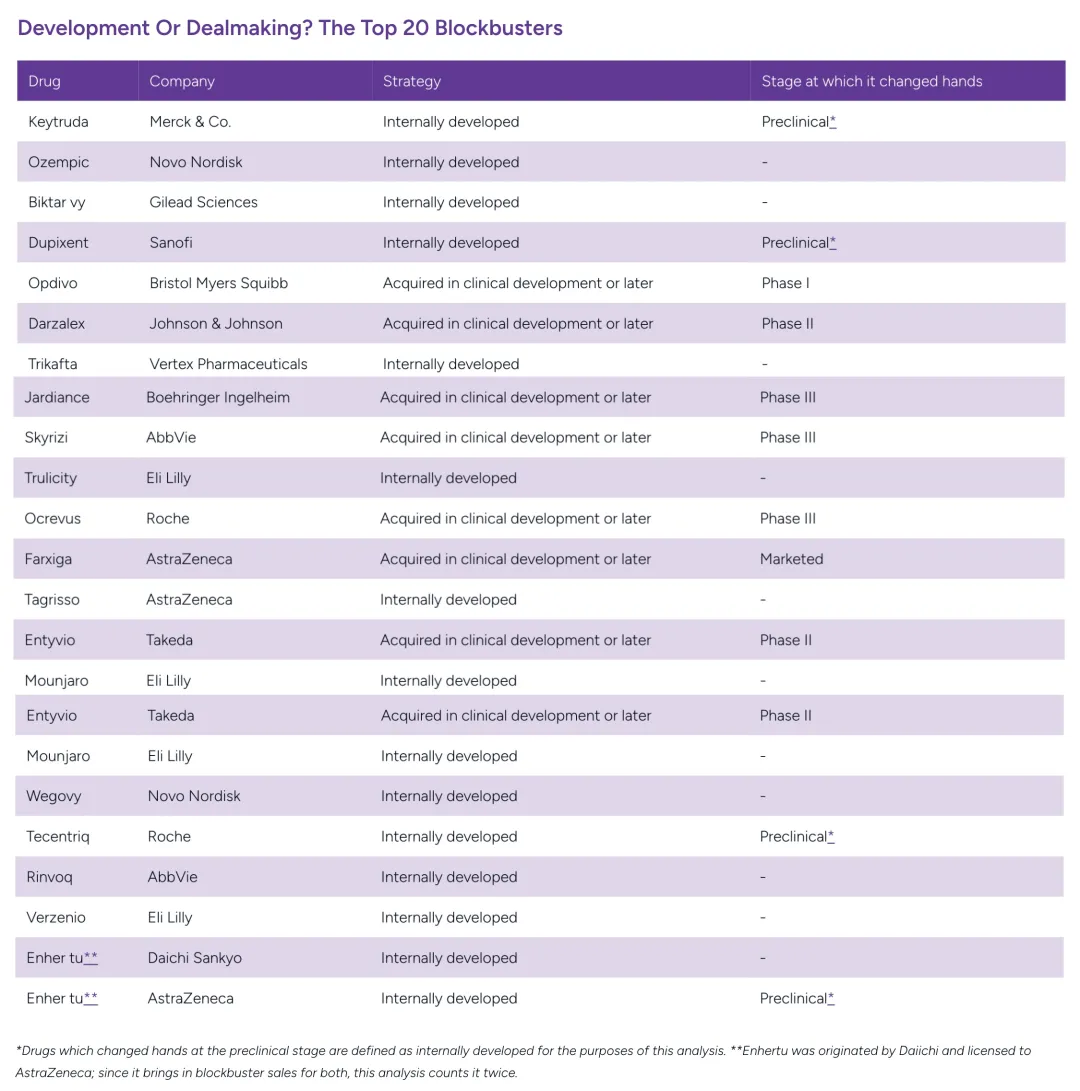

Big Pharma通過收購(gòu)小型Biotech來獲得“重磅炸彈”愿凶,可能是最常見的策略。但根據(jù)Evaluate Pharma的資料集存哲,當(dāng)將資產(chǎn)限定在臨床開發(fā)階段因宇,只有81家藥企是通過并購(gòu)擁有“重磅炸彈”。

與之對(duì)比祟偷,105家藥企要么在內(nèi)部研發(fā)“重磅炸彈”察滑,要么在臨床試驗(yàn)開始前就買入“重磅炸彈”。

許多自主研發(fā)“重磅炸彈”的公司修肠,都是Big Pharmas或Big Biotech贺辰,例如推出Ozempic的諾和諾德,以及研發(fā)了Tremfya的強(qiáng)生嵌施。

還有一些利基產(chǎn)品通過對(duì)外授權(quán)饲化,為原創(chuàng)者帶來巨額收入。一個(gè)例子是Sarepta Therapeutics與羅氏合作開發(fā)的杜氏肌營(yíng)養(yǎng)不良癥基因療法Eleidys吗伤,預(yù)計(jì)2028年吃靠,Elevidys將給Sarepta帶來24億美元,而羅氏僅獲得4.89億美元牲芋。

01選擇路線

臨床前易手:Keytruda

如今默沙東旗下超級(jí)“重磅炸彈”PD-1抑制劑Keytruda,最初是由Organon的科學(xué)家發(fā)現(xiàn)的倡挚。2007年11月情庐,Organon被先靈葆雅以144億美元收購(gòu);2009年11月蒸拦,先靈葆雅又被默沙東以411億美元收購(gòu)辙资。但Keytruda仍處于臨床前階段。

默沙東直到2011年才對(duì)Keytruda表現(xiàn)出一些興趣蜘把,當(dāng)時(shí)癌雷,該藥被推進(jìn)到轉(zhuǎn)移性癌、黑色素瘤衅滞、非小細(xì)胞肺癌的I期臨床魄仙。

在臨床階段易手:Opdivo

2009年,BMS以24億美元收購(gòu)Medarex抓惫,從而獲得了PD-1抑制劑Opdivo水惑。

Medarex從2006年啟動(dòng)Opdivo的首次臨床試驗(yàn),而在此之前径楼,這款療法誕生于小野制藥的實(shí)驗(yàn)室汽足。當(dāng)Medarex從小野制藥獲得許可時(shí),它仍處于早期研究階段嚼锄。2014年12月减拭,Opdivo首次被批準(zhǔn)用于治療黑色素瘤蔽豺,并在一年后取得了“重磅炸彈”的地位。

在商業(yè)化時(shí)期易手:Ultomiris

當(dāng)阿斯利康在2021年7月以133億美元收購(gòu)Alexion Pharmaceuticals拧粪,從而獲得治療陣發(fā)性夜間血紅蛋白尿藥物Ultomiris時(shí)修陡,該產(chǎn)品已經(jīng)上市兩年了。

Ultomiris直到2022年才成為一款“重磅炸彈”產(chǎn)品既们,但此前該藥物就已經(jīng)被預(yù)測(cè)將達(dá)到該目標(biāo)濒析,業(yè)內(nèi)人士分析,這種吸引力可能也是阿斯利康決定收購(gòu)Alexion的主要因素啥纸。

永不易手:Ofev

BI在2005年首次將酪氨酸激酶抑制劑Ofev推進(jìn)臨床試驗(yàn)号杏。2014年,Ofev被批準(zhǔn)用于特發(fā)性肺纖維化斯棒,2017年成為“重磅炸彈”盾致。在此期間,BI從未就該產(chǎn)品達(dá)成授權(quán)或轉(zhuǎn)讓協(xié)議荣暮。

02砸錢交易

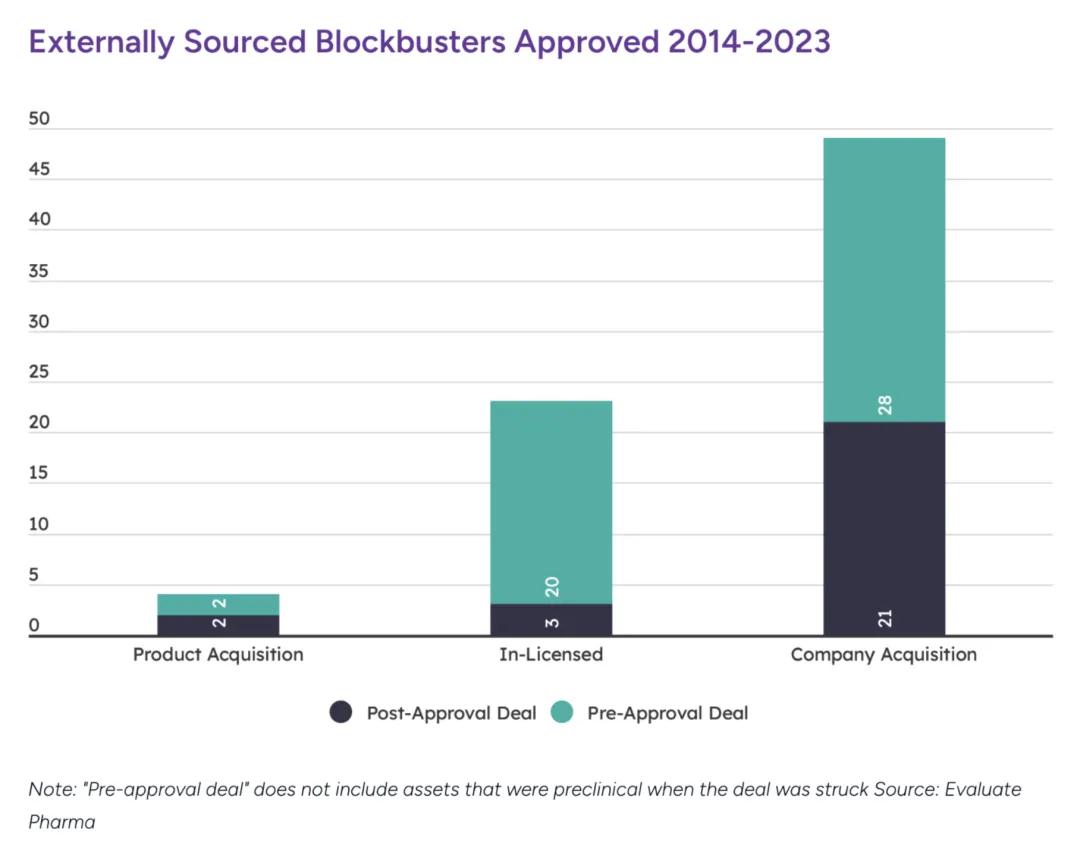

要想從外部獲得“重磅炸彈”庭惜,主要有三種策略:授權(quán)、購(gòu)買產(chǎn)品或收購(gòu)整個(gè)公司嗡窑。

其中籽钝,收購(gòu)公司最受歡迎。過去10年里夭蹦,有49家被收購(gòu)藥企的產(chǎn)品達(dá)到了“重磅炸彈”門檻航赦,或者雖然仍在臨床試驗(yàn)階段但預(yù)計(jì)會(huì)成為“重磅炸彈”。

一些買家樂于承擔(dān)一定的風(fēng)險(xiǎn)耳恭。根據(jù)Evaluate Pharma統(tǒng)計(jì)犹狮,有28家藥企在“重磅炸彈”尚處于臨床開發(fā)時(shí)就采取了收購(gòu)行動(dòng)。而另外的21家藥企叹惕,則是通過在產(chǎn)品獲批后收購(gòu)開發(fā)公司箱藏,依次降低風(fēng)險(xiǎn)。

相較于獲批產(chǎn)品随巴,授權(quán)交易更有可能發(fā)生在臨床階段的潛在“重磅炸彈”上——發(fā)現(xiàn)一種藥物的前景鲜堆,并在早期臨床階段就簽約,這是一種非常有利可圖的策略殖咨;如果開發(fā)過程出了問題方仿,也就不需要支付里程碑和銷售分成。

03 榜樣之鑒

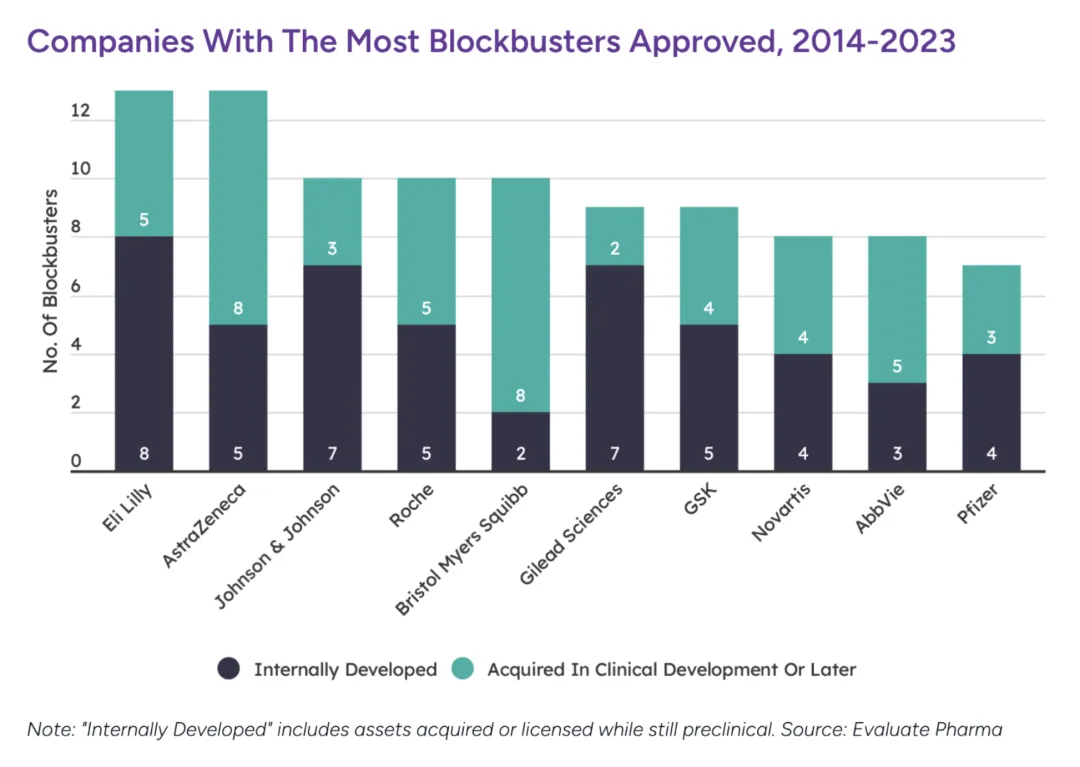

如果把過去10年里追逐“重磅炸彈”的努力比作一場(chǎng)競(jìng)爭(zhēng)统翩,那么仙蚜,禮來和阿斯利康是共同的贏家。

這段時(shí)間里,兩家公司分別獲得13種已經(jīng)跨過10億美元年?duì)I收門檻委粉,或者被預(yù)測(cè)將成為“重磅炸彈”的藥物呜师。從資產(chǎn)來源角度看,禮來成功自研出8種藥物贾节;阿斯利康只有2種藥物是自己發(fā)現(xiàn)的汁汗,被歸入內(nèi)部研發(fā)的其他3種藥物,在臨床前階段由其引進(jìn)或買入栗涂。

減重市場(chǎng)需求激增的推動(dòng)下知牌,禮來的“重磅炸彈”正帶來更多的收益。預(yù)計(jì)到2028年斤程,Mounjaro將成為禮來最暢銷的藥物角寸,銷售額達(dá)到121億美元。同年忿墅,阿斯利康年最暢銷的藥物將是肺癌療法Tagrisso叁席,銷售額將達(dá)到78億美元。

不過恭吊,倘若換個(gè)角度看蚕察,阿斯利康的成就或許更大。Evaluate Pharma稱仓判,從2014年到2028年犯党,阿斯利康13種“重磅炸彈”產(chǎn)品銷售額累計(jì)達(dá)3060億美元。禮來的相應(yīng)數(shù)字為2830億美元蜘体。

10家擁有最多“重磅炸彈”的公司示董,以百分比計(jì)算,自主研發(fā)產(chǎn)品方面做得最好的是吉利德:9種藥物中的7種都是公司內(nèi)部研發(fā)的翅殃,自研率高達(dá)78%诈金。

BMS處于另一個(gè)極端虾钾‰洌縱觀它的10種“重磅炸彈”產(chǎn)品,除了2種來自內(nèi)部開發(fā)透嫩,其余的都是通過收購(gòu)獲得框全。BMS以740億美元收購(gòu)Celgene,獲得其中的4種干签。但更具性價(jià)比的交易津辩,是2009年以24億美元的低價(jià)收購(gòu)Medarex,獲得了免疫檢查點(diǎn)抑制劑Yervoy和Opdivo容劳。

Opdivo的年度銷售額預(yù)計(jì)將在2027年達(dá)到130億美元以上的峰值喘沿,這表明,如果操作得當(dāng)竭贩,交易是進(jìn)入“重磅炸彈”名人堂的絕佳途徑蚜印。

參考資料:

Billion Dollar Blueprint: The Journey to Blockbuster Status莺禁;Evaluate Pharma

產(chǎn)業(yè)資訊

長(zhǎng)風(fēng)藥業(yè) 2024-11-27

29

產(chǎn)業(yè)資訊

長(zhǎng)風(fēng)藥業(yè) 2024-11-27

29

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

29

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

29

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

30

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

30

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)