產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

弗若斯特沙利文

弗若斯特沙利文  2024-07-24

2024-07-24

722

722

7月16日-7月18日侈滚,博鰲亞洲論壇全球健康論壇第三屆大會(huì)在中國北京國家會(huì)議中心舉行属诀。此次論壇是博鰲亞洲論壇全球健康論壇大會(huì)框架內(nèi)活動(dòng),由博鰲亞洲論壇和北京市人民政府共同主辦沧仿,北京經(jīng)濟(jì)技術(shù)開發(fā)區(qū)管委會(huì)承辦箍秧,并得到東道國中國政府及駐華使館、國際組織馁筐、跨國企業(yè)涂召、科研機(jī)構(gòu)、媒體的大力支持敏沉。

弗若斯特沙利文(Frost & Sullivan果正,簡稱“沙利文”)作為論壇戰(zhàn)略合作伙伴,正式發(fā)布與頭豹研究院盟迟、捷利交易寶秋泳、云科技、博鰲亞洲論壇全球健康論壇大會(huì)等機(jī)構(gòu)共同撰寫的《2024年港股18A生物科技公司發(fā)行投資活報(bào)告》(以下簡稱“《活報(bào)告》”)队萤。

《活報(bào)告》旨在分析港股18A生物科技產(chǎn)業(yè)的布局與趨勢(shì)轮锥,通過系統(tǒng)性的梳理,面向擬上市及已上市公司股東要尔、資本市場中介機(jī)構(gòu)舍杜、市場投資者,為其更全面赵辕、深入地了解港股18A生物科技板塊既绩,為市場估值、管線評(píng)估膘掀、資本動(dòng)態(tài)殿腺、企業(yè)戰(zhàn)略等提供研究指引。

行業(yè)全解析:創(chuàng)新驅(qū)動(dòng)成長既倾,生物科技板塊多元發(fā)展

18A生物科技公司全景掃描

隨著全球生物科技產(chǎn)業(yè)的迅猛發(fā)展和創(chuàng)新技術(shù)的不斷涌現(xiàn)瓮窑,生物科技企業(yè)正成為推動(dòng)經(jīng)濟(jì)增長的重要力量。在這一背景下队屋,香港交易所推出的18A章節(jié)為生物科技企業(yè)提供了一個(gè)獨(dú)特的上市渠道拱屈,為這些企業(yè)提供了更為廣闊的融資平臺(tái)和市場空間。18A企業(yè)作為生物科技領(lǐng)域的佼佼者卵手,憑借其獨(dú)特的上市條件鸦贩、資金實(shí)力、融資能力以及市場定位诫列,展現(xiàn)出強(qiáng)大的競爭力和市場影響力垄怯。

自2018年港交所推出上市規(guī)則第18A章水水,允許未盈利的生物科技企業(yè)在港上市后,截至2024年3月31日迂卢,共有64家生物科技公司據(jù)此完成上市某弦,其中有12家企業(yè)的財(cái)務(wù)業(yè)績改善至符合上市規(guī)則第8章收入測試的要求,成功摘“B”冷守。

制藥賽道市場解析

制藥是主要賽道刀崖,專注新藥研發(fā)生產(chǎn)商業(yè)化業(yè)務(wù)。截至2024年3月31日拍摇,制藥領(lǐng)域企業(yè)有48家亮钦,包括小分子藥物、抗體藥物充活、多肽藥物蜂莉、核酸藥物、細(xì)胞與基因療法和人用疫苗等細(xì)分市場混卵。

隨著全球制藥市場的發(fā)展映穗,在經(jīng)濟(jì)增長和中國對(duì)醫(yī)藥健康需求的帶動(dòng)下,中國制藥行業(yè)快速發(fā)展幕随。其中小分子藥物憑借其治療優(yōu)勢(shì)蚁滋,占常用藥物總量的近90%。大部分小分子藥物可穿透細(xì)胞膜以靶向細(xì)胞內(nèi)蛋白赘淮,且具有口服的生物利用性泵李,可直接、有效率地將藥物遞送給病患腔族。與生物制劑相比虑夕,小分子藥物的藥代動(dòng)力學(xué)與藥效學(xué)特性更具預(yù)測性,因此對(duì)應(yīng)的藥物治療方式更為簡單羽折。與其他療法相比沼改,小分子藥物的穩(wěn)定性與口服特征,使患者能近乎隨時(shí)巍樟、隨處服藥经翻,且不需以特定方式儲(chǔ)存藥物,顯著增加病患的服藥依從性捍幽。

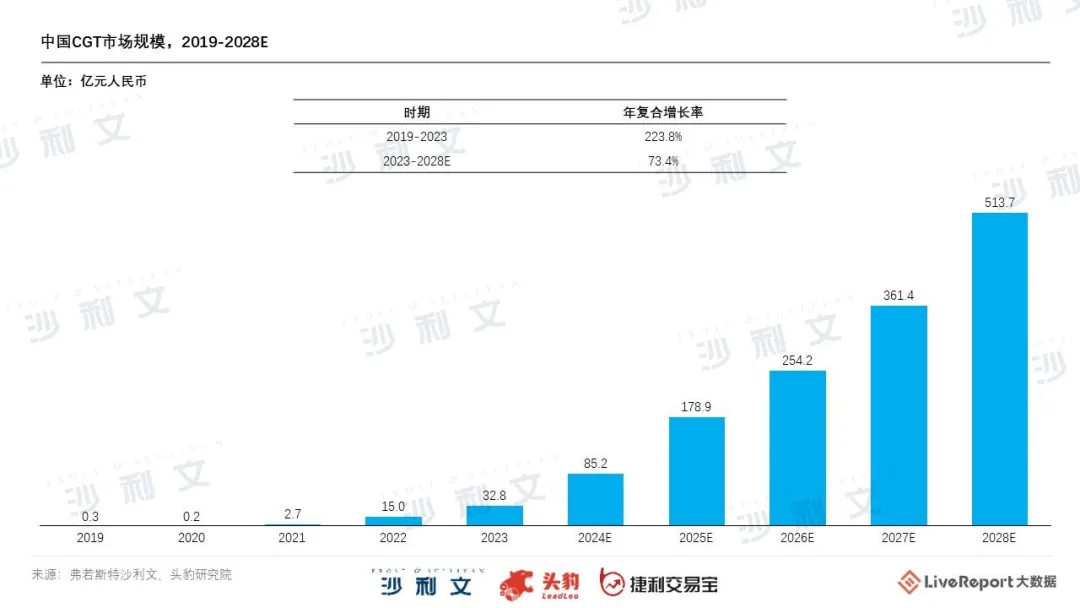

制藥領(lǐng)域中芋总,中國增速最快的細(xì)分賽道是細(xì)胞與基因療法。中國市場已積累了比較成熟的新藥研發(fā)經(jīng)驗(yàn)兆性,CGT藥物的上市也在持續(xù)推進(jìn),未來行業(yè)發(fā)展?jié)摿薮笥静瘛V袊鳦GT市場規(guī)模由2019年的0.3億元增加至2023年的32.8億元赋荆,預(yù)計(jì)到2028年將進(jìn)一步增加至513.7億元笋妥。

醫(yī)療器械賽道市場解析

截至2024年3月31日,醫(yī)療器械領(lǐng)域企業(yè)有16家窄潭,包括介入類器械春宣、體外診斷、手術(shù)機(jī)器人嫉你、AI醫(yī)學(xué)影像和糖尿病管理器械等細(xì)分市場月帝。其中介入類器械是企業(yè)布局最多的子行業(yè),共有11家企業(yè)上市幽污。AI醫(yī)學(xué)影像子行業(yè)則隨著人工智能在醫(yī)療領(lǐng)域的滲透率逐步提高而快速發(fā)展嚷辅,2020-2030年,CT掃描中AI滲透率預(yù)計(jì)從1.2%增加至44.8%距误,MRI中AI的滲透率預(yù)計(jì)從0.0%增加至40.2%簸搞,超聲中AI的滲透率預(yù)計(jì)從0.6%增加至40.8%。未來隨著人工智能在大多數(shù)治療領(lǐng)域的應(yīng)用成熟准潭,僅用一次醫(yī)學(xué)影像檢查實(shí)現(xiàn)多種治療適應(yīng)癥的同步疾病診斷成為可能趁俊。

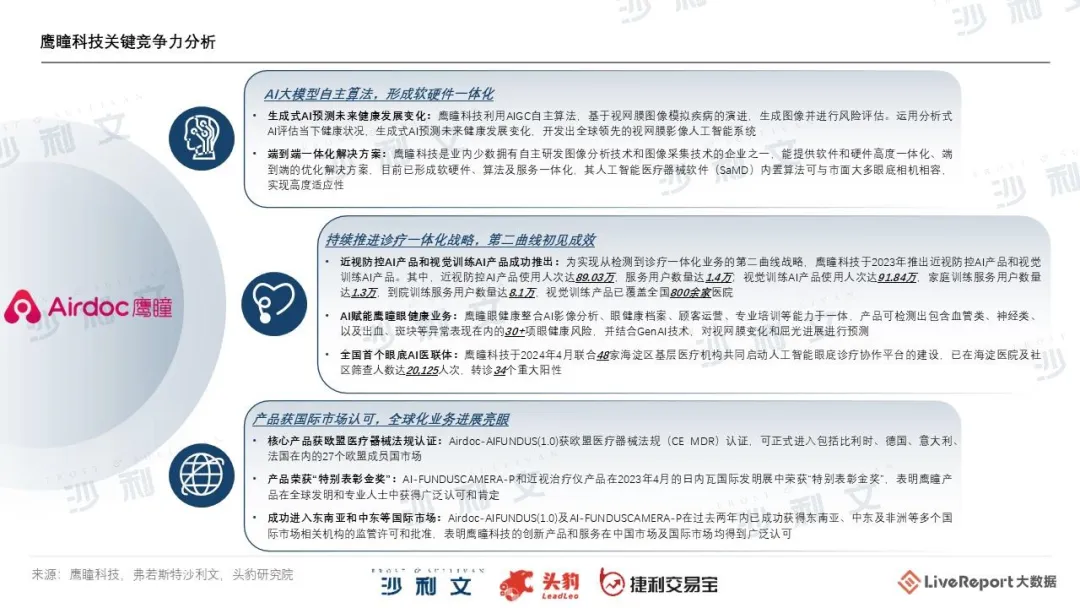

鷹瞳科技作為“AI醫(yī)療第一股”,為慢性病早篩及管理完骑、近視防控等提供全面和多方位的人工智能解決方案剩跛,是全球視網(wǎng)膜影像人工智能領(lǐng)域的領(lǐng)導(dǎo)者和先行者。鷹瞳科技于2024年4月推出全國首個(gè)眼底AI醫(yī)聯(lián)體谢佩,聯(lián)合48家海淀區(qū)基層醫(yī)療機(jī)構(gòu)共同啟動(dòng)人工智能眼底診療協(xié)作平臺(tái)的建設(shè)优狡,已在海淀醫(yī)院及社區(qū)篩查人數(shù)達(dá)20,125人次,轉(zhuǎn)診34個(gè)重大陽性休贴。

《活報(bào)告》對(duì)港股18A的細(xì)分行業(yè)進(jìn)行了系統(tǒng)的分析角涯,覆蓋小分子藥物、多肽藥物钥陪、AI醫(yī)學(xué)影像等11個(gè)行業(yè)賽道腻区,完整分析了各賽道的市場規(guī)模、核心驅(qū)動(dòng)力螟扮、未來發(fā)展前景等份良,更多詳細(xì)內(nèi)容可參見完整版報(bào)告。

市場表現(xiàn)及監(jiān)管體系:市場低迷下骏挎,港股18A板塊正迎來新的轉(zhuǎn)折點(diǎn)

港股生物科技市場表現(xiàn)

2023年汗忠,港股表現(xiàn)不佳,從2023年1月30日的前期反彈高點(diǎn)至12月21日兜叨,恒生指數(shù)下跌26.74%穿扳。自2021年以來的港股此輪大型下調(diào)周期中,調(diào)整幅度接近歷史極值水平国旷。截至2023年12月8日矛物,恒生指數(shù)和恒生科技指數(shù)PE估值處于近五年2%以下極低分位水平茫死,港股折價(jià)顯著。

2024年1-2月份履羞,受政府刺激政策帶動(dòng)峦萎,中國宏觀經(jīng)濟(jì)溫和反彈,工業(yè)增加值和固定資產(chǎn)投資增速高于市場預(yù)期忆首;社會(huì)消費(fèi)增速較去年全年略微放緩爱榔,消費(fèi)者需求仍有待提高;房地產(chǎn)方面糙及,銷售详幽、投資、開工丁鹉、施工妒潭、竣工面積均呈負(fù)增長,房地產(chǎn)仍待企穩(wěn)榆博;通脹水平小幅好轉(zhuǎn)仲及,但尚處于周期底部〔喾伲總體上锭偿,中國宏觀經(jīng)濟(jì)增速企穩(wěn)回升,在積極的政策刺激下摆地,未來增速有望進(jìn)一步提升挂剪,從而帶動(dòng)港股業(yè)績改善。

未來增量,中國經(jīng)濟(jì)企穩(wěn)回升她打、中國寬松的貨幣政策及歐美央行降息所帶來的流動(dòng)性,有望共同促進(jìn)港股反彈童唧。受益于基建投資加速的上游原材料業(yè)栽埠、AI浪潮刺激下以及下半年美聯(lián)儲(chǔ)降息落地等利好影響下的資訊科技業(yè)、和有望實(shí)現(xiàn)業(yè)績和估值雙擊的非必需性消費(fèi)業(yè)和醫(yī)療保健業(yè)等行業(yè)镐胃,市場表現(xiàn)有望復(fù)蘇镶骗。

18A生物科技市場表現(xiàn)

通過對(duì)比已上市企業(yè)上市首發(fā)價(jià)格和截至2024年3月31日的收盤價(jià)情況來看,僅有四家企業(yè)的股價(jià)仍處于發(fā)行價(jià)之上躲雅,分別為信達(dá)生物鼎姊、康方生物、科倫博泰和荃信生物相赁,其相對(duì)發(fā)行價(jià)的漲幅分別為169.7%相寇、188.3%、155.8%和18.9%钮科。

縱觀港股18A整體行情表現(xiàn)裆赵,已上市公司股價(jià)表現(xiàn)呈現(xiàn)出顯著的起伏东囚。2019-2021年,由于外部因素战授,醫(yī)藥行業(yè)受到了資本的追捧,在多輪資本的加碼下桨嫁,醫(yī)藥行業(yè)走出了結(jié)構(gòu)性行情植兰,其中不少公司創(chuàng)出了歷史新高。但2022年起璃吧,隨著風(fēng)口的消散楣导,企業(yè)的盈利能力難以匹配股價(jià),市場開始走下坡路忌颠。在市場低迷的狀態(tài)下漏匿,市場如今更傾向于關(guān)注那些真正能在創(chuàng)新藥械領(lǐng)域那些研發(fā)實(shí)力雄厚、有望實(shí)現(xiàn)產(chǎn)品商業(yè)化的企業(yè)敲非。長遠(yuǎn)來看衅洞,在政策、資本等多重利好因素的持續(xù)催化下笋窍,預(yù)計(jì)會(huì)有更多醫(yī)藥企業(yè)通過資本市場謀求長遠(yuǎn)發(fā)展流肢。

從營收角度來看,2023年已上市港股18A企業(yè)整體實(shí)現(xiàn)營收超500億元项凉,超60家企業(yè)實(shí)現(xiàn)營業(yè)收入期位。在整體虧損的情況下,仍有4家企業(yè)實(shí)現(xiàn)了盈利巧糖。其中康方生物盈利最多剩膏,達(dá)20.3億元;復(fù)宏漢霖排名第二蜻蒋,實(shí)現(xiàn)盈利5.5億元砂豌。

監(jiān)管與政策支持分析

政策上,監(jiān)管部門鼓勵(lì)創(chuàng)新的政策導(dǎo)向明確啥刻,2022年1月出臺(tái)的綱領(lǐng)性文件《“十四五”醫(yī)藥工業(yè)發(fā)展規(guī)劃》明確提出了強(qiáng)化關(guān)鍵核心技術(shù)攻關(guān)奸鸯,大力推動(dòng)創(chuàng)新產(chǎn)品研發(fā),提高產(chǎn)業(yè)化技術(shù)水平可帽,吸引全球醫(yī)藥創(chuàng)新要素向國內(nèi)集聚等目標(biāo)娄涩。2023年8月審議通過《醫(yī)藥工業(yè)高質(zhì)量發(fā)展行動(dòng)計(jì)劃(2023-2025年)》、《醫(yī)療裝備產(chǎn)業(yè)高質(zhì)量發(fā)展行動(dòng)計(jì)劃(2023-2025年)》映跟,著力提高醫(yī)藥工業(yè)和醫(yī)療裝備產(chǎn)業(yè)韌性和現(xiàn)代化水平蓄拣。

此外,監(jiān)管部門還針對(duì)藥物臨床努隙、審評(píng)審批球恤、醫(yī)保辜昵、融資等多個(gè)環(huán)節(jié)推出支持性政策,在總體鼓勵(lì)創(chuàng)新的同時(shí)咽斧,規(guī)范行業(yè)無序競爭堪置、引導(dǎo)真實(shí)而有效的醫(yī)藥創(chuàng)新方向。如研發(fā)上糯锦,2021年發(fā)布的《以臨床價(jià)值為導(dǎo)向的抗腫瘤藥物臨床研發(fā)指導(dǎo)原則》提出在對(duì)照試驗(yàn)中攒陋,應(yīng)該盡量為受試者提供臨床實(shí)踐中被廣泛應(yīng)用的最佳治療方式/藥物,有望引導(dǎo)藥企研發(fā)真正具有臨床價(jià)值的創(chuàng)新藥值膝。

發(fā)行數(shù)據(jù):18A公司IPO募資額超千億

18A公司發(fā)行數(shù)據(jù)詳解

自2018年8月1日首家生物科技公司上市至2024年3月31日筒煌,已上市18A公司共有64家,募集資金總額1,111.18億港元(假設(shè)超額配股權(quán)未獲行使)欺垛,發(fā)行總市值共8,008.99億港元(假設(shè)超額配股權(quán)未獲行使)拱宗;按同一時(shí)間維度進(jìn)行計(jì)算,香港聯(lián)交所共有633只新股發(fā)行上市(含創(chuàng)業(yè)板隆鹤,不含轉(zhuǎn)板及介紹上市)菜盒,總募集資金額約為1.298萬億港元(假設(shè)超額配股權(quán)未獲行使),56家18A公司募集資金占總募集資金的8.56%聪痢。

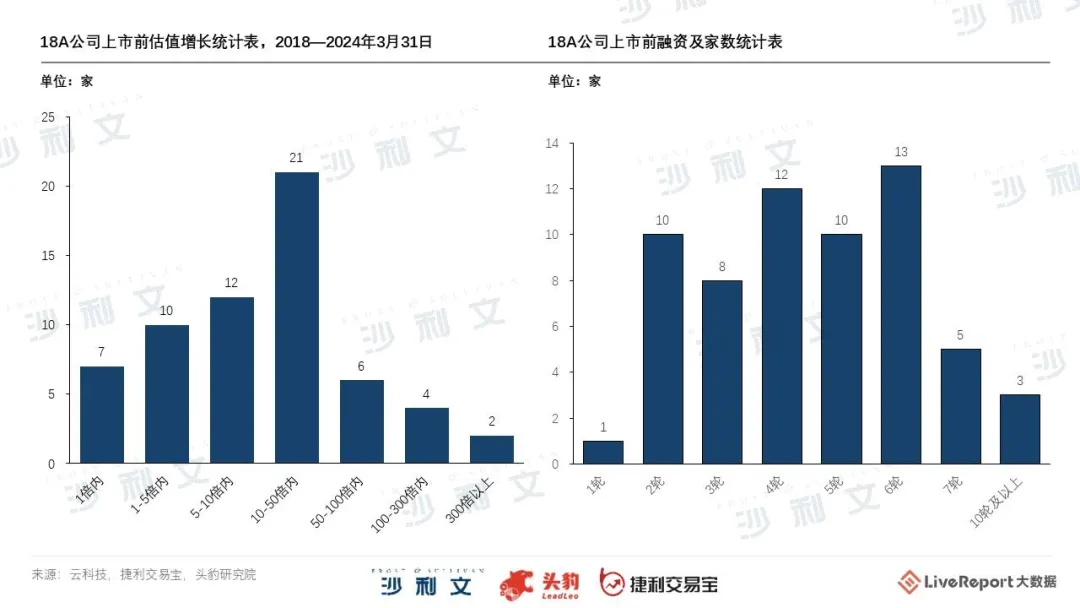

據(jù)LiveReport大數(shù)據(jù)赶馍,已上市18A公司普遍在上市前已經(jīng)進(jìn)行了較為頻繁的融資,估值增長突出翼袒。上市前估值增長幅度在10-50倍區(qū)間的公司數(shù)量最多摘甜,有21家;大部分公司上市前的融資輪次多為2-6輪玄柏,這類公司共有53家襟衰,占所有18A公司總數(shù)的85.48%。

中介機(jī)構(gòu)參與18A公司發(fā)行過往

中介機(jī)構(gòu)方面粪摘,參與18A已上市企業(yè)的發(fā)行過程中瀑晒,中金公司、高盛(亞洲)是參與家數(shù)最多的保薦人徘意,說明了頭部大行在保薦項(xiàng)目中經(jīng)驗(yàn)豐富苔悦,且這些頭部大行在該行業(yè)內(nèi)項(xiàng)目資源極強(qiáng)。沙利文在行業(yè)顧問的占有率排名第一椎咧,參與了其中53家公司的發(fā)行玖详,市場占有率高達(dá)82.81%,在遙遙領(lǐng)先于第二名勤讽,表明弗若斯特沙利文在18A公司發(fā)行上市過程中行業(yè)研究深入及項(xiàng)目經(jīng)驗(yàn)豐富蟋座。18A發(fā)行的核數(shù)師及申報(bào)會(huì)計(jì)師主要為四大會(huì)計(jì)師事務(wù)所,安永占40.63%。律所方面向臀,擔(dān)任發(fā)行人律師的律所分布比較均勻巢墅,邁普達(dá)、達(dá)維隆文、通商參與較多美卒。

基石投資者參與18A公司發(fā)行情況

18A公司在發(fā)行過程中,除中概股回歸的兩家公司外症妻,都有形式各異的基石投資者參與节婶。175家基石投資者參與59家18A公司發(fā)行,假設(shè)超額配股權(quán)未獲行使追临,投資金額約459億港元,占64家18A公司募資總額的41.32%边久。其中蘑弊,參投排名前十的基石投資者多為國際知名投資機(jī)構(gòu),內(nèi)資機(jī)構(gòu)或者地方產(chǎn)投的基石投資者較為分散遏治。

發(fā)展展望:未來三年港股18A公司發(fā)行數(shù)量預(yù)計(jì)維持平穩(wěn)水平

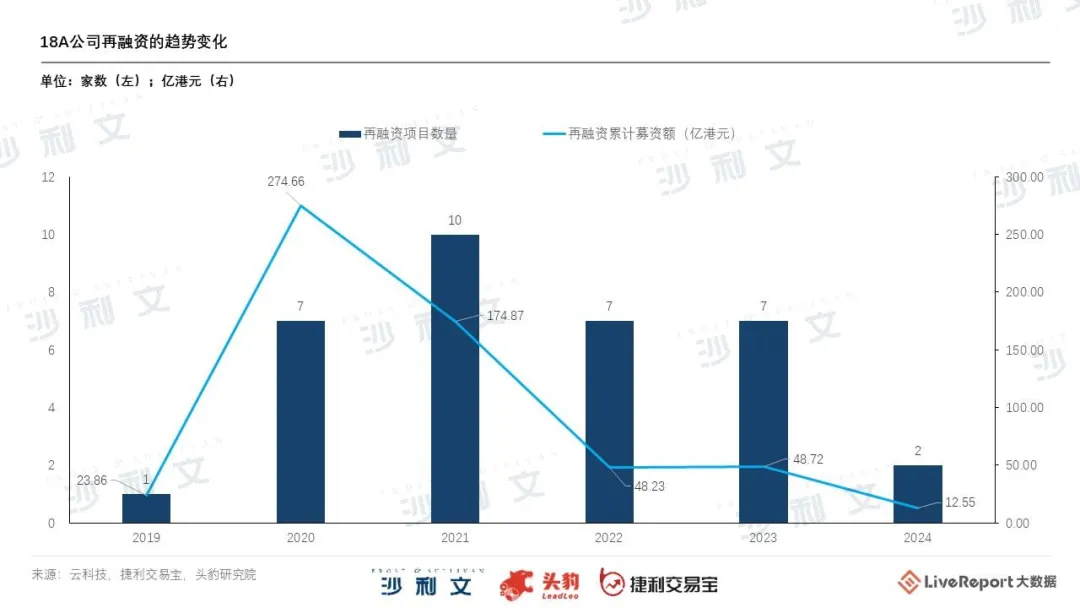

截至2024年3月31日掘缭,港股18A公司中共有18家公司成功完成過配售,占比不到三成鸵安。18家18A公司通過配售獲得再融資總額合計(jì)約582.90億港元觅冈,較IPO募資總額約427.11億港元還多出115.79億港元。

從時(shí)間分布來看昵慌,18A公司完成配售次數(shù)最多的年份為2021年假夺,當(dāng)年共完成10宗配售。通過配售募集資金最多的年份為2020年斋攀,當(dāng)年港股18A公司通過增發(fā)配股累計(jì)再融資275億港元已卷。

18A發(fā)行熱度跟隨港股新股發(fā)行總體情況,經(jīng)歷了起始淳蔼、火熱和降溫回落的階段侧蘸。從發(fā)行家數(shù)看,2018年鹉梨、2019年讳癌、2020年、2021年存皂、2022年晌坤、2023年及2024年3月份,18A上市家數(shù)分別為5家艰垂、9家泡仗、14家、20家、8家裁愉、7家及1家驳辖,2018-2021年上市家數(shù)不斷增長,2021年上市家數(shù)最多属缚,2022-2024年3月份因新股市場遇冷体咽,上市家數(shù)出現(xiàn)回落。

2023年下半年內(nèi)地新股市場受階段性IPO收緊的政策影響隧鸠,科創(chuàng)板未盈利生物科技公司上市迄今為止數(shù)量為零飒迅,但對(duì)于未盈利的生物科技公司而言,融資需求依舊不減懊玖,加之一級(jí)市場的投資意愿越發(fā)低迷泌弧,公司自然會(huì)把更多的目光瞄準(zhǔn)二級(jí)市場。但在內(nèi)地IPO受阻的情境下力鹰,轉(zhuǎn)向香港資本市場尋求上市機(jī)會(huì)翻框,或?yàn)橐粋€(gè)值得深思的備選方案。

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

29

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

29

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

29

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

29

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

30

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

30

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)