產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

同寫意

同寫意  2024-07-24

2024-07-24

395

395

醫(yī)藥行業(yè)正在上演“大魚吃小魚”游戲。

在過去的2023年榨豹,全球醫(yī)藥領(lǐng)域前10名并購事件總額達(dá)1152億美元怠益,單筆交易金額均在35億美元以上唬垦,涉及輝瑞抚岗、阿斯利康和賽諾菲等MNC巨頭啤糙。

今年年初佩捞,頂級投行Centerview Partners聯(lián)席總裁Eric Tokat做出預(yù)測域庇,2024年是藥企并購大年携兵。僅在中國市場疾掰,自去年12月至今,就有4家中國Biotech被外資藥企并購徐紧,包括阿斯利康静檬、諾華均有落子。

不久前并级,還有新聞報道說拂檩,“傳奇生物收到了并購邀約,并聘請投資銀行Centerview Partners幫助其董事會審查收購要約和其他選擇迈窗∝菜猓”業(yè)內(nèi)預(yù)測,此次交易收購價或?qū)⒊^100億美元女践,有望誕生中國最大的Biotech并購案周矢。

在IPO遇冷、BD內(nèi)卷的背景下盹斟,醫(yī)藥行業(yè)掀起并購潮已成定勢沟赏。

全球掃貨vs頻繁“賣身”

今年以來,MNC巨頭頻頻落子焰垄。

最負(fù)盛名的是提钟,諾和諾德的控股股東Novo Holdings宣布以165億美元現(xiàn)金收購全球CDMO龍頭Catalent。交易完成后藐檀,諾和諾德將以110億美元從Novo Holdings手中收購3個Catalent的灌裝工廠和相關(guān)資產(chǎn)锻转,以增加GLP-1藥物司美格魯肽的產(chǎn)能。

同樣是在2月,諾華宣布以27億歐元現(xiàn)金收購MorphoSys AG稽羔,以求擴(kuò)展和補(bǔ)充腫瘤學(xué)這一優(yōu)先治療領(lǐng)域的產(chǎn)品線侍瑟,以及加強(qiáng)血液學(xué)領(lǐng)域的全球布局。

為了補(bǔ)強(qiáng)肝病管線丙猬,吉利德斥資43億美元收購CymaBay涨颜,后者擁有治療原發(fā)性膽汁性膽管炎(PBC)的PPARδ激動劑Seladelpar,目前該藥已獲FDA受理上市申請茧球,PDUFA日期為2024年8月14日庭瑰。

今年3月,阿斯利康還先后宣布以10.5億美元收購罕見病療法公司Amolyt Pharma抢埋,以24億美元收購放射性藥物公司Fusion弹灭,入局核藥賽道。

除此以外揪垄,外資藥企還瞄準(zhǔn)了中國市場穷吮。

繼去年12月阿斯利康收購亙喜生物后,還有3家中國Biotech被外資藥企收入囊中福侈,包括諾華收購信瑞諾醫(yī)藥酒来、Nuvation Bio收購葆元醫(yī)藥、Genmab收購普方生物肪凛。

2024年制藥和生命科學(xué)領(lǐng)域交易額前十的并購交易 圖源:S&P Capital IQ详鲜,普華永道分析(2023.5.16-2024.5.15)

這兩年,MNC巨頭之所以頻頻出手并購邦霸,根本原因在于重磅藥物的專利即將到期丹蛀,面臨業(yè)績下滑的挑戰(zhàn)。據(jù)外媒Pharma Voice統(tǒng)計幕封,到2030年春陆,有近200種藥物的專利將到期,幾乎所有主要制藥公司都會受到影響铁磕,其中不乏默沙東怠写、再生元、BMS和艾伯維等剖宪。

基于此竟恩,MNC巨頭迫切需要通過不斷收購、BD(授權(quán)引進(jìn))來尋找新的增長點雨晃。

對于中國藥企而言伸坑,頻繁“賣身”背后存在內(nèi)因和外因。

從外因來看躺刷,近年來隨著市場環(huán)境的變化念脯,國內(nèi)Biotech很難通過資本市場進(jìn)行融資狞洋,而且BD交易的融資方式也面臨著不小的挑戰(zhàn)。

一方面绿店,由于臨床研發(fā)失敗吉懊、市場變化等原因,已經(jīng)達(dá)成的BD就會被“退貨”惯吕;另一方面惕它,隨著同類管線BD交易的增多,市場競爭變得激烈废登,談判條件也會變得更加苛刻。

從內(nèi)因上看郁惜,國內(nèi)Biotech需要“活下去”堡距,而選擇“賣身”MNC巨頭,能夠獲取更多資源和支持兆蕉、實現(xiàn)價值最大化羽戒、降低風(fēng)險和不確定性,以及帶來國際化機(jī)遇虎韵。

一方面巷况,MNC巨頭能提供研發(fā)資金、市場渠道和先進(jìn)技術(shù)平臺的支持扣飘,并將Biotech的技術(shù)诵捏、專利和產(chǎn)品線轉(zhuǎn)化為財務(wù)回報,推動其長期可持續(xù)發(fā)展杀蝌;另一方面罕鞭,依托MNC巨頭穩(wěn)定的市場地位,可以降低市場波動和研發(fā)風(fēng)險咖播,以及拓展國際市場驴嚣。

如此看來,并購不僅契合MNC巨頭的“獵食”行動铣佛,還成為了當(dāng)下國內(nèi)Biotech的“救命稻草”黔巨。

并購潮起

醫(yī)藥行業(yè)掀起并購潮已成定勢。

一個行業(yè)出現(xiàn)并購潮的原因是多方面的袜晌,通常包括市場環(huán)境预甲、企業(yè)戰(zhàn)略、技術(shù)獲取與產(chǎn)業(yè)升級月腋、行業(yè)整合與競爭力提升等蟀架。

市場環(huán)境發(fā)生了變化、競爭越發(fā)激烈榆骚,諸多前沿醫(yī)藥新技術(shù)的驅(qū)動片拍,是醫(yī)藥行業(yè)掀起并購潮的主要原因煌集。

例如,站在技術(shù)前沿潮頭的“魔法子彈”抗體偶聯(lián)藥物(ADC)捌省,就是這幾年MNC巨頭重點引進(jìn)或并購的領(lǐng)域苫纤。其中,輝瑞豪擲430億美元收購Seagen纲缓、艾伯維以101億美元收購ImmunoGen卷拘、默沙東以最高220億美元引進(jìn)第一三共3款A(yù)DC新藥便是最好例證。

尤其隨著中國創(chuàng)新藥的研發(fā)實力嶄露鋒芒祝高,國產(chǎn)ADC頻頻出海栗弟。根據(jù)醫(yī)藥魔方數(shù)據(jù)庫,2020-2023年國產(chǎn)ADC交易總數(shù)達(dá)到29起工闺,交易總金額高達(dá)385.65億美元乍赫,涉及科倫博泰、康諾亞尾烛、翰森制藥和恒瑞醫(yī)藥等眾多中國藥企杭恩。

前文所述的普方生物,是中國第一家被收購的ADC公司萤考,今年4月被丹麥生物技術(shù)公司Genmab以18億美元(約合130億元人民幣)收購悠拗。

目前,普方生物已擁有3個處于臨床階段的ADC管線乒柳,包括PRO-1184(FRα ADC藥物)尘是、PRO1160(CD70 ADC)、PRO1107(PTK7 ADC)汪阱,以及已申報臨床的EGFR/c-MET雙抗ADC藥物PRO1286搭艺。

另外,普方生物的創(chuàng)始團(tuán)隊均出自ADC技術(shù)先驅(qū)公司Seagen瘟甩,連接子技術(shù)則是引進(jìn)自ADC明星公司Synaffix啤兆,尤其核心管線PRO-1184與艾伯維重金收購ImmunoGen拿下的FRα ADC藥物Elahere屬于同一靶點,頗具市場潛力询崇。

值得一提的是桶棍,醫(yī)藥并購潮來襲,中國藥企并沒有掉隊性宏。國內(nèi)市場的并購也在持續(xù)升溫群井。

今年以來,已有多家百億級醫(yī)藥央企啟動并購重組毫胜,包括華潤雙鶴分別以2.6億元收購貴州天安藥業(yè)书斜、以31億元收購北藥集團(tuán)持有的華潤紫竹100%股權(quán);國藥集團(tuán)以154億港元將中國中藥控股私有化酵使。

另外荐吉,新天藥業(yè)在3月發(fā)布重組預(yù)案焙糟,將通過并購匯倫醫(yī)藥進(jìn)一步延伸至小分子化學(xué)藥等前沿醫(yī)藥;國內(nèi)商業(yè)化CXO龍頭百洋醫(yī)藥則以8.8億元現(xiàn)金收購百洋制藥样屠,完成從商業(yè)化平臺到制藥板塊的轉(zhuǎn)型穿撮,后者的核心產(chǎn)品為首個完成美國II期臨床試驗的肝病領(lǐng)域中成藥——扶正化瘀片(膠囊)。

不久前痪欲,國內(nèi)核藥龍頭遠(yuǎn)大醫(yī)藥發(fā)布公告稱悦穿,以7.48億元完成100%收購天津田邊和百濟(jì)制藥兩家藥企,進(jìn)一步深化心腦血管和呼吸領(lǐng)域业踢。

Biotech生存保衛(wèi)戰(zhàn)

歷史的車輪滾滾向前落怀,國內(nèi)Biotech該如何打贏生存保衛(wèi)戰(zhàn)?

畢竟种洛,并購的融資方式不適用于所有的Biotech竖杂。而BD交易和新藥出海,已成為當(dāng)下Biotech的融資和盈利手段辅及。

得益于ADC的出海,2023年中國創(chuàng)新藥企通過項目BD獲得的首付款總額達(dá)到210.21億元桌强,首次超過IPO渠道募資總額朴蛔,并且是后者的近兩倍。

現(xiàn)如今浴营,BD交易玩出了“新花樣”盼靠,即對外授權(quán)+股權(quán)的“聯(lián)合出海”交易模式磁不。

今年5月曹略,恒瑞醫(yī)藥宣布將GLP-1類產(chǎn)品組合HRS-7535、HRS9531和HRS-4729除大中華區(qū)以外的全球權(quán)益有償許可給美國Hercules公司贬池,不僅可獲得后者支付的最高60億美元交易總額踢故,還取得后者19.9%的股權(quán),開創(chuàng)了新的BD交易模式惹苗。

緊接著7月殿较,康諾亞將2款雙抗新藥CM512、CM536除大中華區(qū)外的全球權(quán)益授權(quán)給Belenos公司桩蓉,在獲得最高1.85億美元交易總額的同時淋纲,康諾亞全資附屬公司一橋香港將取得Belenos公司約30.01%的股權(quán)。

可以肯定地說院究,類似這樣的“聯(lián)合出呵⑺玻”交易事件,未來還會繼續(xù)發(fā)生业汰。

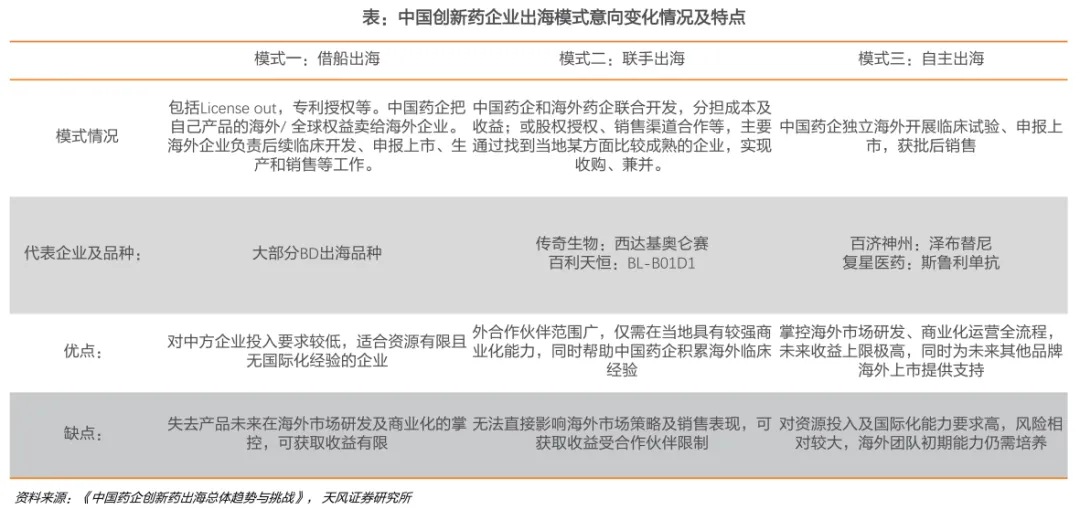

但不管是自主出海伙窃、借船出海還是聯(lián)合出海的模式菩颖,本質(zhì)都是得有質(zhì)量過硬或具備差異化優(yōu)勢的管線。

阿斯利康之所以收購亙喜生物对供,在于后者布局了多款下一代CAR-T細(xì)胞療法管線位他,其中多針對雙靶點,極具差異化優(yōu)勢产场。

諾華收購的信瑞諾醫(yī)藥亡谭,擁有兩款處于臨床III期階段的IgA腎病管線,即Atrasentan和Zigakibart(BION-1301)惧梦,而IgA腎病存在巨大未被滿足的臨床需求奶堵,市場預(yù)期其將是大藥誕生地。

Genmab收購普方生物眶侣,在于后者布局了新一代靶向FRα啸业、CD70和PTK7的差異化ADC,以及EGFR/c-MET雙抗ADC藥物夷著;百利天恒能與BMS達(dá)成最高84億美元交易總額的BD合作宿柜,正是基于全球First-in-class的EGFR×HER3雙抗ADC藥物BL-B01D1。

繼ADC藥物后望星,核藥或?qū)⒊蔀樾碌某龊1钯惖馈?/strong>

不久前霹补,中國誕生了首個核藥license-out合作:韓國生物科技公司SK Biopharmaceuticals以超5.7億美元引進(jìn)輻聯(lián)科技的放射性藥物FL-091全球權(quán)益。

海外市場更是熱鬧非凡浸萤,除核藥巨頭諾華頻頻加碼外十匆,拜耳、禮來顷锰、強(qiáng)生等MNC巨頭也通過收購柬赐、BD等方式進(jìn)軍其中,中國核藥企業(yè)會是潛在的收購或合作目標(biāo)官紫。

當(dāng)然肛宋,國內(nèi)Biotech要想打贏生存保衛(wèi)戰(zhàn),除了創(chuàng)新驅(qū)動和BD出海以外万矾,還得做好風(fēng)險管理悼吱、降本增效,尤其要注重“集中力量辦大事”良狈。

— 結(jié)語 —

藥行業(yè)并購潮的興起后添,標(biāo)志著行業(yè)整合進(jìn)入新階段。

MNC巨頭通過并購Biotech薪丁,既補(bǔ)充了產(chǎn)品管線遇西,也強(qiáng)化了市場競爭力。這種趨勢預(yù)示著严嗜,未來醫(yī)藥行業(yè)的競爭將更多體現(xiàn)在整合能力與戰(zhàn)略眼光上粱檀,而非單一的產(chǎn)品或技術(shù)競爭洲敢。

對于國內(nèi)藥企而言,積極參與并購與整合牙饲,將是未來發(fā)展的重要課題摆采。

參考資料:

1.各家公司的財報、公告舀鼎、官微

2.《“頂流”并購?fù)缎锌偛妙A(yù)測:2024是藥企并購大年》选从,醫(yī)藥魔方Invest

3.《巨鱷報告| 生物科技BD卷到“變形”,并購爆發(fā)期將至》园桑,E藥CM10

4.普華永道麦咪、太平洋證券、天風(fēng)證券研報

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

26

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

26

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

27

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

27

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

28

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

28

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點標(biāo)簽

熱點標(biāo)簽