產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

研發(fā)客

研發(fā)客  2024-07-25

2024-07-25

253

253

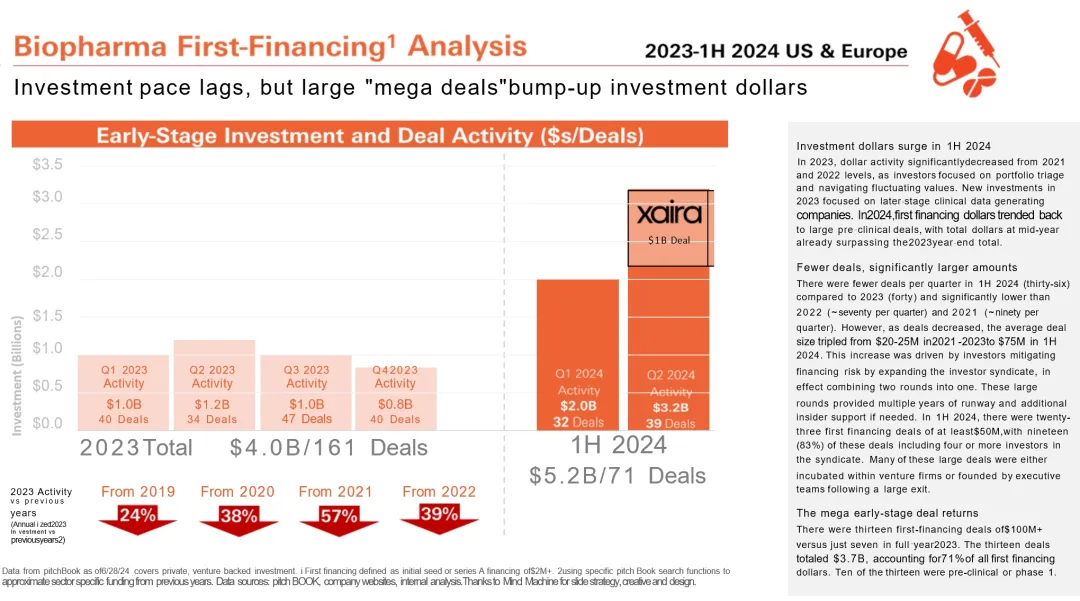

? 2024 H1的首輪融資整體金額已達(dá)52億美元禽虹,超過2023全年首輪融資總額驹止。首輪融資金額超過1億美元的交易有13筆命丑,總金額占所有首輪融資金額的71%妖滔。

? 2024 H1的10筆并購項目中截珍,交易首付款的平均規(guī)模是過去六年平均規(guī)模的3倍以上蜓谋。? HSBC分析報告認(rèn)為娜亿,投資者放棄對估值的堅持,為2024 H1并購活躍奠定了基礎(chǔ)廓块。? 罕見/孤兒疾病領(lǐng)域在2024 H1沒有出現(xiàn)首次融資交易厢绝。

“生物醫(yī)藥行業(yè)首輪融資的平均交易規(guī)模從2500萬美元躍升至7500萬美元”,“盡管許多公司仍然面臨著被并購或倒閉的風(fēng)險,但是整個行業(yè)已基本擺脫了2023年的低迷狀態(tài)昔汉⌒竿颍”匯豐銀行(HSBC)近期針對美國及歐洲醫(yī)療健康市場投融資交易的分析報告讓人重燃希望。

正如報告中所提到挤庇,2023年,風(fēng)投機(jī)構(gòu)在IPO市場遇到了非常大的挑戰(zhàn)贷掖,并購機(jī)會有限嫡秕,同時還要應(yīng)對2020 H1至2022 H1的估值和投資泡沫。這些都令投資者們放緩了投資步伐苹威。而到了2024 H1昆咽,醫(yī)療健康各行業(yè)的投資有所增加,出現(xiàn)了許多由新投資者主導(dǎo)的融資交易阿魏。

投融資:首輪交易量減額增

2024 H1鉴梦,在IPO以及強(qiáng)勁的并購市場的推動下,生物醫(yī)藥行業(yè)的投融資出現(xiàn)不少亮點耘泰。生物制藥領(lǐng)域最大的20筆交易共募資57億美元逐茄,占生物制藥總交易數(shù)量的7%,占總投資金額的39%嘀醋。

來源| HSBC公開報告

種子輪和A輪融資額翻倍张域。2024 H1,最大的4筆交易屬于種子輪或A輪融資讲侵,前二十筆最高融資中有7筆是首次融資蚪录。

不過,首輪融資的估值略有下降耸壮。2024 H1的種子輪投前估值中位數(shù)是1000萬美元粤街,低于2023年的1500萬美元。A輪投前估值是4200萬美元笑驶,相比2023年的5000萬美元有所下降职颜。

從單季度的表現(xiàn)來看,2024 Q1共完成32筆首輪融資嫌变,Q2完成39 筆真仲,不及2023年(每季度約40筆),并且遠(yuǎn)低于2022年(每季度約70筆)和2021年(每季度約90筆)初澎。盡管交易數(shù)量減少秸应,每筆交易的平均規(guī)模卻從2021~2023年的2000萬至2500萬美元,增至7500萬美元碑宴。截至2024 H1软啼,首輪融資整體金額已達(dá)52億美元,超過2023全年首輪融資總額。

HSBC分析認(rèn)為祸挪,這種增長源于投資人擴(kuò)大了投資者群體锣披,或?qū)奢喨谫Y合并為一輪所致。2024 H1贿条,有23筆融資額不少于5000萬美元的交易雹仿,其中19筆包括了4個或更多投資者組成的投資群體。

2024 H1整以,有13筆首輪融資金額超過1億美元的交易胧辽,而2023年全年僅有七筆。這13筆交易的總金額達(dá)到37億美元勒蜘,占所有首輪融資金額的71%悄锈。其中十筆交易的公司處于臨床前或1期臨床階段。

并購:6年來的高潮

2024年無疑是“并購年”炊惊。HSBC的報告分析認(rèn)為菌渐,2023年的6起并購交易均發(fā)生在下半年,這表明無論是公司還是投資者都已放棄了對估值的堅持亮钩,這為2024年成為并購活躍的一年奠定了基礎(chǔ)暖娃。延續(xù)2023年下半年的趨勢,今年的交易規(guī)模顯著增大巢驶。上半年的10筆并購項目中雷昵,有7筆超過10億美元,并且交易首付款的平均規(guī)模超過了過去六年平均規(guī)模的3倍以上品客。

HSBC分析認(rèn)為榴弧,這意味著生物醫(yī)藥公司更傾向于接受健康的并購交易,而不再一味追求私募融資和不確定的IPO以及公開市場交易粟翔。

來源| HSBC公開報告

回顧上半年的十筆交易桅狠,GSK以14億美元收購Aiolos(交易產(chǎn)品來自恒瑞) ;Genmab以18億美元收購ProfoundBio轿秧;諾華以10億美元預(yù)付款及7.5億美元里程碑款中跌,將核藥生物技術(shù)公司Mariana Oncology納入囊中。

此外菇篡,Biogen以潛在總額達(dá)18億美元款項收購HI-Bio漩符、默沙東斥資30億美元收購眼科生物技術(shù)初創(chuàng)公司EyeBio。AZ則看上了罕見病與內(nèi)分泌疾病臨床階段生物技術(shù)公司Amolyt Pharma驱还。Incyte與Escients達(dá)成7.5億美元的收購協(xié)議嗜暴;艾伯維花費2.5億美元收購Celsius,專注于開發(fā)治療炎癥性疾病的新型藥物议蟆。強(qiáng)生則在一個月內(nèi)收購了兩家自免公司Proteologix和Numab闷沥。

有一個細(xì)節(jié)值得注意萎战,2023年,神經(jīng)科學(xué)領(lǐng)域的早期階段并購活躍舆逃,但截至2024 H1蚂维,尚未出現(xiàn)神經(jīng)科學(xué)領(lǐng)域的并購交易。

疾病領(lǐng)域:代謝及自免融資激增 ?

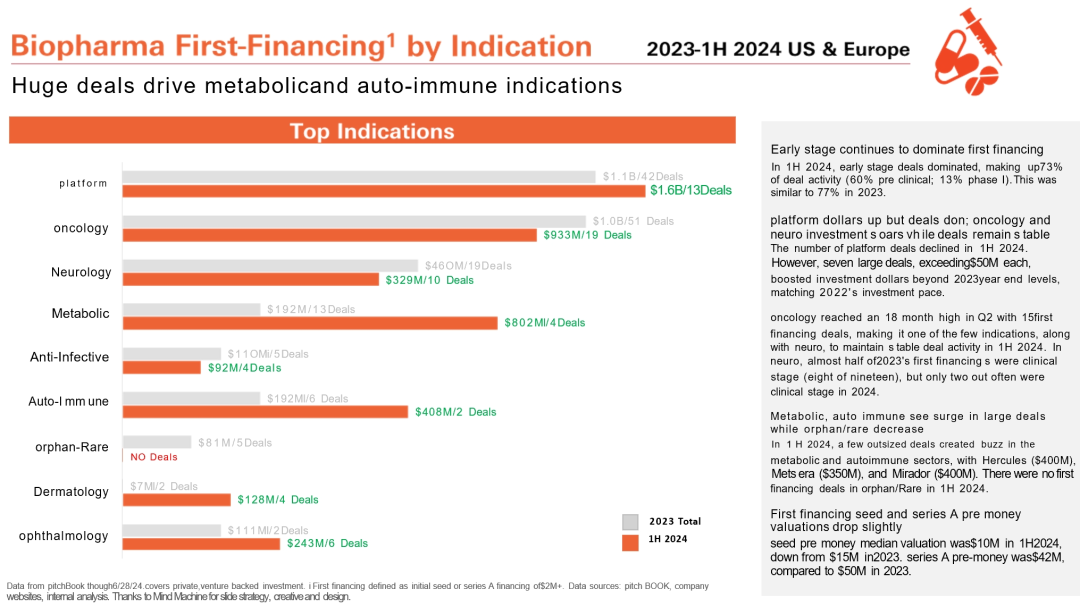

在2024 H1的首輪融資交易中路狮,處于早期階段的公司占73%(2023年這一數(shù)字是77%)侦广,其中60%為臨床階段,13%為1期階段结晒。

平臺型公司共發(fā)生13筆首輪融資交易成猴,總額達(dá)16億美元。有七筆超過5000萬美元的大額交易汤史,使得投資金額超過2023全年软殿,接近于2022年的水平卒粮,但是交易數(shù)量有所下降巴锄。

來源| HSBC公開報告

在2024 Q2,腫瘤領(lǐng)域融資達(dá)到18個月來的高點钱挺,共完成15筆首次融資交易惕拍。在神經(jīng)科學(xué)領(lǐng)域,2023年近一半的首次融資處于臨床階段(19筆中的8筆)辣沧,但在2024年僅有兩筆是臨床階段的交易狼棠。腫瘤和神經(jīng)科學(xué)也成為少數(shù)幾個在2024 H1保持融資數(shù)量穩(wěn)定的領(lǐng)域。

代謝和自身免疫領(lǐng)域在2024 H1出現(xiàn)了幾筆超大規(guī)模的首輪融資交易哀铡。與恒瑞的GLP-1達(dá)成交易的Hercules杯聚,在今年5月完成了4億美元融資,包括貝恩資本生命科學(xué)基金等4家投資方抒痒;減肥藥創(chuàng)新研發(fā)公司Metsera也在4月獲得了3.5億美元融資幌绍;專注于炎癥和纖維化疾病的Mirador Therapeutic則獲得了來自Arch Venture Partners、OrbiMed和Fairmount領(lǐng)投的4億美元A輪融資故响。

與之相反傀广,2024 H1的罕見/孤兒疾病領(lǐng)域沒有出現(xiàn)首次融資交易。

公司:最大贏家是誰彩届?

2024 H1伪冰,僅成立一年的Xaira完成了10億美元首輪融資,成為今年以來生物醫(yī)藥領(lǐng)域最大的一筆投資樟蠕。Xaira 由ARCH Venture Partners和Foresite Labs聯(lián)合孵化贮聂,專注于AI推動藥物研發(fā)。

本輪融資除了ARCH Venture Partners和Foresite Labs領(lǐng)投之外寨辩,還包括F-Prime寂汇、NEA病往、紅杉資本、Lux Capital免姻、Lightspeed Venture Partners饭糊、Menlo Ventures、Two Sigma Ventures们灵、癌癥免疫治療帕克研究所(PICI)稳虱、Byers Capital、Rsquared和SV Angel等眾多機(jī)構(gòu)禀蜒。

Xaira擁有豪華的創(chuàng)始及管理團(tuán)隊畅刑。首席執(zhí)行官Marc Tessier-Lavigne曾是 Genentech的首席科學(xué)官。另一位聯(lián)合創(chuàng)始人是華盛頓大學(xué)醫(yī)學(xué)院蛋白質(zhì)設(shè)計研究所的David Baker槐猪。此外喇躲,管理團(tuán)隊中包括前FDA負(fù)責(zé)人Scott Gottlieb、以及前強(qiáng)生CEO Alex Gorsky许食。

CEO Marc Tessier-Lavigne表示继棉,AI 在藥物研發(fā)每個關(guān)鍵步驟上的改進(jìn),將會提高整體研發(fā)速度和研發(fā)效率够菊。Xaira的三個核心要素包括:機(jī)器學(xué)習(xí)研究终琅、數(shù)據(jù)生成以驅(qū)動新模型、產(chǎn)品開發(fā)符衔。Xaira正在構(gòu)建一個藥物發(fā)現(xiàn)和開發(fā)平臺找前,推動多個藥物項目的進(jìn)展。公司將推進(jìn)Baker實驗室開發(fā)的RFdiffusion的AI模型以及RFantibody判族。

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

26

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

26

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

27

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

27

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

28

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

28

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點標(biāo)簽

熱點標(biāo)簽