產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

米內(nèi)網(wǎng)

米內(nèi)網(wǎng)  2024-07-25

2024-07-25

522

522

在系列政策加持下青扔,神經(jīng)系統(tǒng)化藥千億市場(chǎng)跌宕起伏钠乏,集團(tuán)及產(chǎn)品排名持續(xù)洗牌蠢挡。目前190個(gè)神經(jīng)系統(tǒng)藥已有企業(yè)過評(píng)/視同過評(píng)惜辑,人福倦逐、華海領(lǐng)跑過評(píng)榜譬正;48個(gè)品種(以通用名計(jì))已納入國(guó)采,25個(gè)品種備戰(zhàn)第十批集采檬姥,石藥曾我、華海、揚(yáng)子江等企業(yè)均有多個(gè)品種在列。

千億市場(chǎng)人福封王抒巢,海思科大漲103%

近年來贫贝,受國(guó)采、重點(diǎn)監(jiān)控蛉谜、醫(yī)保目錄調(diào)整等醫(yī)改政策影響平酿,神經(jīng)系統(tǒng)化藥院內(nèi)市場(chǎng)風(fēng)起云涌。

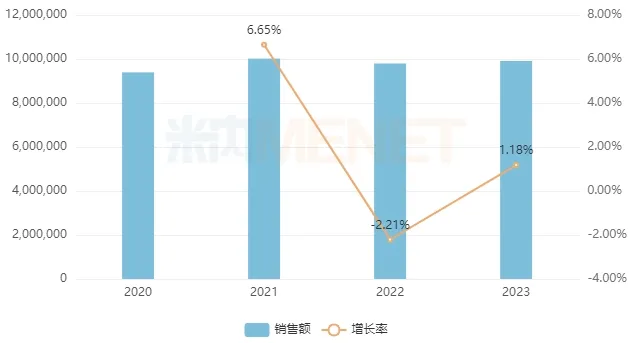

米內(nèi)網(wǎng)數(shù)據(jù)顯示悦陋,2023年中國(guó)城市公立醫(yī)院蜈彼、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端神經(jīng)系統(tǒng)化藥(不含生物藥)市場(chǎng)規(guī)模接近1000億元俺驶,同比有小幅增長(zhǎng)究油。

近年來中國(guó)公立醫(yī)療機(jī)構(gòu)終端神經(jīng)系統(tǒng)化藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

從集采屬性看,非集采品種為神經(jīng)系統(tǒng)化藥銷售“主力”协黑,已集采品種的銷售額逐年下滑迹匈,由2019年的超過390億元減少至2023年的不足260億元;從醫(yī)保屬性看脏拦,醫(yī)保品種占主導(dǎo)地位帚孔,且近年來銷售額逐年提升,非醫(yī)保品種的銷售額由2016年的超430億元持續(xù)下滑至2023年的不足170億元摇昌。

在TOP20集團(tuán)中泉档,人福醫(yī)藥、揚(yáng)子江藥業(yè)净耍、石藥控股健需、恒瑞醫(yī)藥、恩華藥業(yè)位列前五嘉警,其中人福醫(yī)藥首次“封王”蕴来,排位較2022年提升2個(gè)位次;從銷售額增幅看拼缝,7家企業(yè)同比增長(zhǎng)均達(dá)兩位數(shù)娱局,其中海思科大漲約103%,并首次躋身TOP20集團(tuán)咧七。

2023年中國(guó)公立醫(yī)療機(jī)構(gòu)終端神經(jīng)系統(tǒng)化藥TOP5集團(tuán)

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

“藥王”再下跌衰齐!TOP20洗牌,4款注射劑亮了

2023年神經(jīng)系統(tǒng)化藥TOP20產(chǎn)品中猪叙,地佐辛注射液蟬聯(lián)榜首娇斩,但銷售額繼2022年下滑約7%后,2023年再度下滑約23%穴翩;丁苯酞氯化鈉注射液犬第、注射用鹽酸瑞芬太尼分別位列第二锦积、第三,其中注射用鹽酸瑞芬太尼漲超28%歉嗓,排位較2022年提升1個(gè)位次丰介。

2023年中國(guó)公立醫(yī)療機(jī)構(gòu)終端神經(jīng)系統(tǒng)化藥TOP20產(chǎn)品

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

從銷售額增速看,7個(gè)品種增幅達(dá)兩位數(shù)鉴分,其中氫溴酸加蘭他敏注射液哮幢、鹽酸納布啡注射液、咪達(dá)唑侖注射液欣慰、注射用鹽酸丙帕他莫4款注射劑首次躋身TOP20產(chǎn)品市黔,增幅分別達(dá)到168.5%、45.16%氮栏、28.29%插棱、13.67%。

TOP20產(chǎn)品中左蛙,丙泊酚乳狀注射液肘何、草酸艾司西酞普蘭片、奧氮平片裁甘、鹽酸右美托咪定注射液艰膀、富馬酸喹硫平片均已被納入國(guó)采。

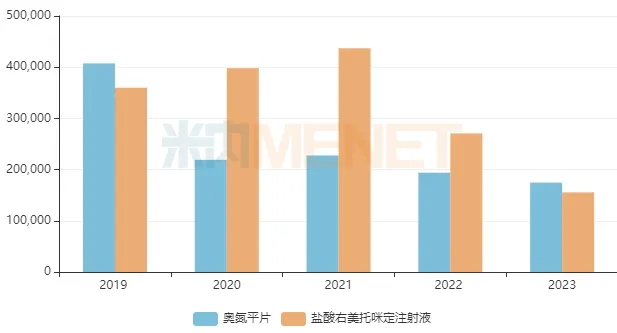

4+7及擴(kuò)圍集采品種奧氮平片2019年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額超過40億元区蛹,在神經(jīng)系統(tǒng)化藥產(chǎn)品排名中排位第二辫田,集采執(zhí)行后2020年下滑約46%,2023年其銷售額不足18億元缺沿;鹽酸右美托咪定注射液為4+7及擴(kuò)圍集采中唯一一個(gè)獨(dú)家中選的產(chǎn)品乃楣,2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額突破40億元,此后受續(xù)約降價(jià)影響童叠,2022、2023年分別下滑38.05%课幕、42.54%厦坛,2023年其銷售額不足16億元。

近年來中國(guó)公立醫(yī)療機(jī)構(gòu)終端奧氮平片乍惊、鹽酸右美托咪定注射液銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

超100億市場(chǎng)杜秸!25個(gè)品種備戰(zhàn)第十批集采

米內(nèi)網(wǎng)數(shù)據(jù)顯示,截至7月22日润绎,有190個(gè)神經(jīng)系統(tǒng)化藥已有企業(yè)過評(píng)或視同過評(píng)撬碟。33個(gè)品種競(jìng)爭(zhēng)激烈,過評(píng)企業(yè)數(shù)達(dá)10家及以上莉撇,其中有2個(gè)達(dá)30個(gè)以上呢蛤,分別為對(duì)乙酰氨基酚片(32)、鹽酸利多卡因注射液(31)。

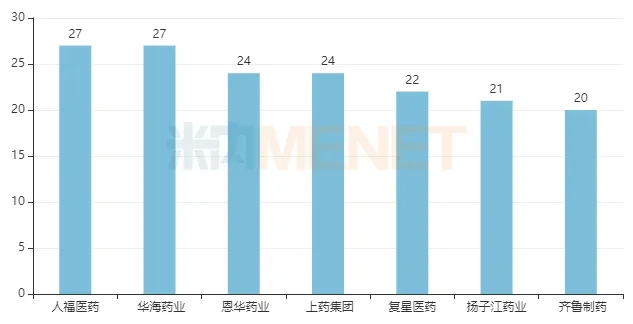

從企業(yè)過評(píng)情況看其障,人福醫(yī)藥银室、華海藥業(yè)、恩華藥業(yè)斜曾、上海醫(yī)藥螺喂、復(fù)星醫(yī)藥、揚(yáng)子江藥業(yè)南椒、齊魯制藥7家藥企(以集團(tuán)計(jì))已過評(píng)的神經(jīng)系統(tǒng)藥物品種數(shù)達(dá)20個(gè)及以上范咖,其中人福醫(yī)藥、華海藥業(yè)以27個(gè)品種領(lǐng)跑呐取。

已過評(píng)神經(jīng)系統(tǒng)藥品種數(shù)達(dá)20個(gè)及以上的集團(tuán)

在國(guó)家開展的七批八輪化藥集采中鳄盗,神經(jīng)系統(tǒng)化藥分別有6個(gè)、2個(gè)芙卸、10個(gè)敷液、8個(gè)、3個(gè)后摧、8個(gè)粱祟、3個(gè)、8個(gè)品種被納入其中咙驾,合計(jì)48個(gè)品種(不含落標(biāo)品種)持偏。第十批集采如箭在弦。除去已納入國(guó)家集采的品種氨肌,目前神經(jīng)系統(tǒng)化藥還有25個(gè)品種滿足集采門檻鸿秆,符合申報(bào)資格企業(yè)數(shù)達(dá)5家及以上。

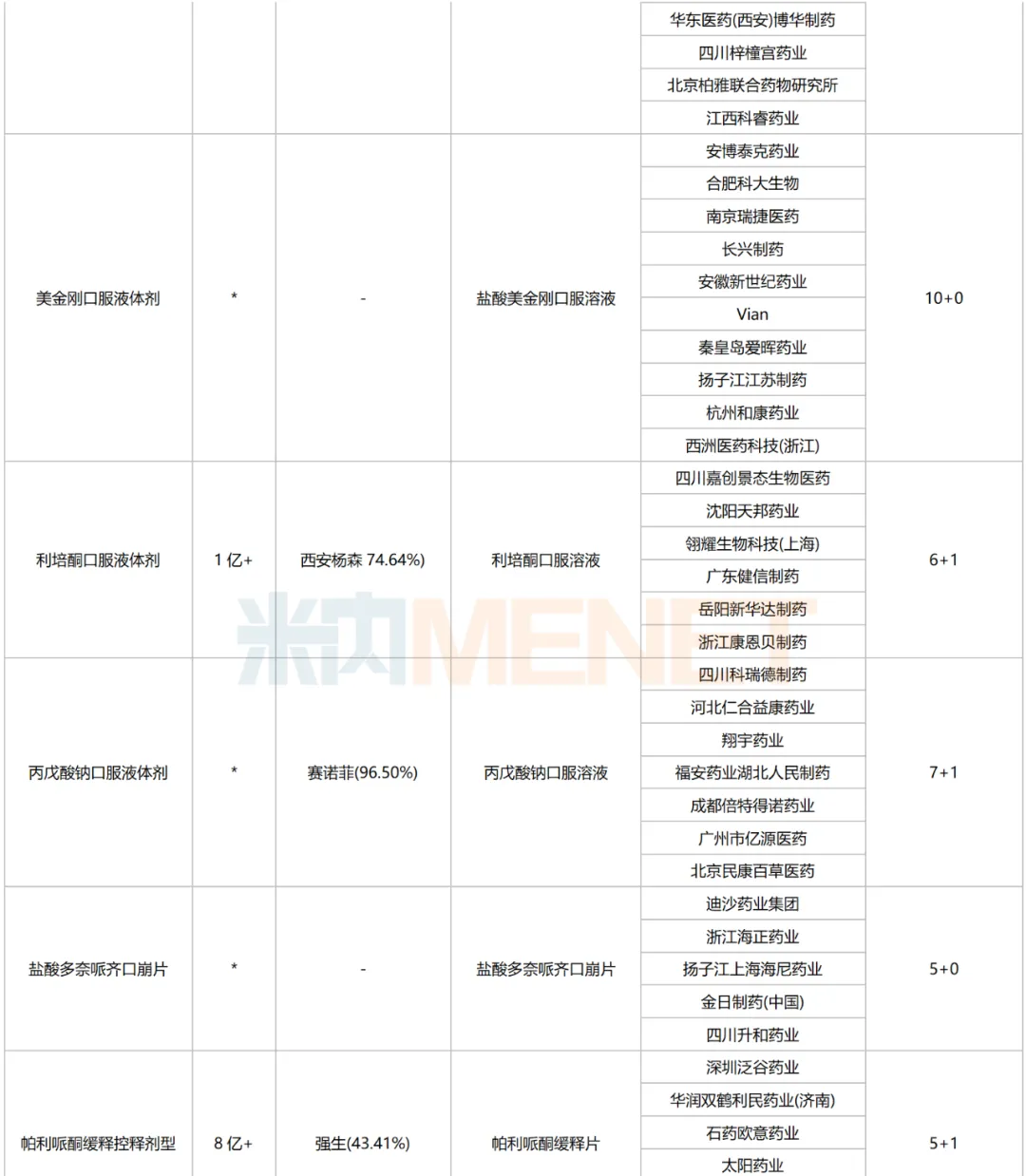

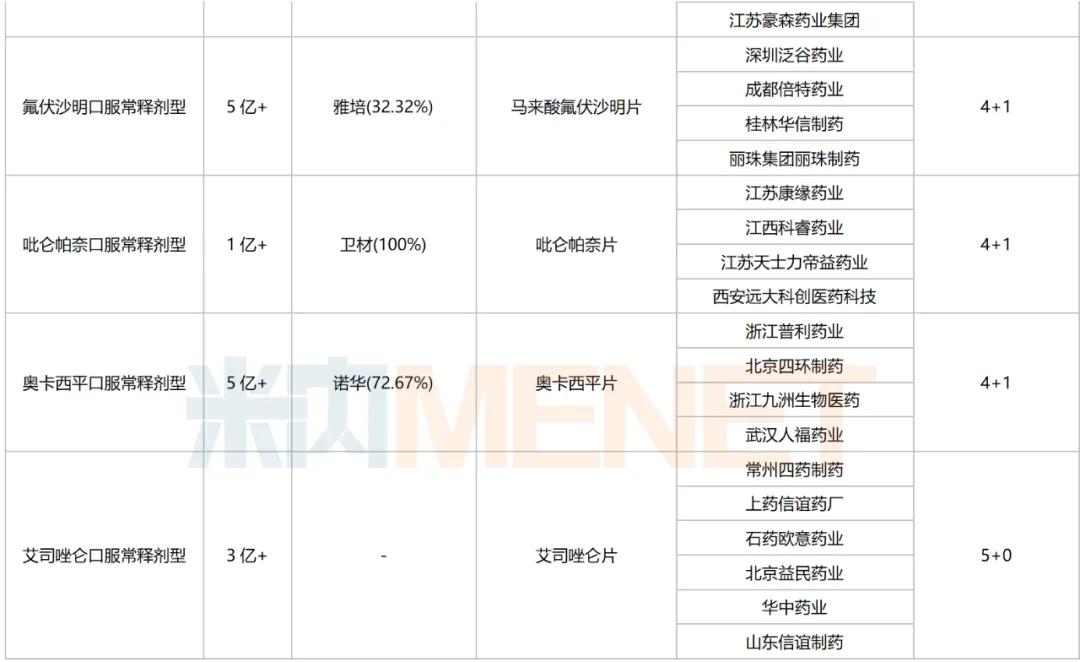

暫未納入國(guó)采且符合5家及以上的神經(jīng)系統(tǒng)化藥

注:銷售額低于1億元用*代表 來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

25個(gè)通用名藥品2023年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額合計(jì)超過100億元怎囚,其中吸入用七氟烷超30億元卿叽,新斯的明注射劑超10億元,坦度螺酮口服常釋劑型恳守,帕利哌酮緩釋控釋劑型超8億元考婴。

從競(jìng)爭(zhēng)情況看,拉考沙胺注射劑催烘、伏硫西汀口服常釋劑型沥阱、普瑞巴林口服液體劑、美金剛口服液體劑4個(gè)品種競(jìng)爭(zhēng)激烈伊群,符合申報(bào)資格企業(yè)數(shù)達(dá)10家及以上考杉;曲馬多注射劑、氟伏沙明口服常釋劑型舰始、奧卡西平口服常釋劑型等10個(gè)品種競(jìng)爭(zhēng)格局良好崇棠,目前符合申報(bào)資格企業(yè)數(shù)達(dá)5家求旷。

從過評(píng)企業(yè)看,石藥控股以5個(gè)過評(píng)品種領(lǐng)跑汹囱,華海藥業(yè)哩晕、揚(yáng)子江藥業(yè)、江西科睿藥業(yè)陡料、上海醫(yī)藥冯爷、華潤(rùn)醫(yī)藥均有4個(gè)過評(píng)品種在列,成都倍特藥業(yè)陪罕、翰森制藥昆畜、人福醫(yī)藥、石家莊四藥均有3個(gè)過評(píng)品種在列将借,福安藥業(yè)向瓶、天士力醫(yī)藥、四環(huán)醫(yī)藥等10余家企業(yè)均有2個(gè)過評(píng)品種在列讽椿。

產(chǎn)業(yè)資訊

長(zhǎng)風(fēng)藥業(yè) 2024-11-27

26

產(chǎn)業(yè)資訊

長(zhǎng)風(fēng)藥業(yè) 2024-11-27

26

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

27

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

27

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

28

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

28

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)