產業(yè)資訊

產業(yè)資訊

動脈網

動脈網  2024-07-26

2024-07-26

662

662

在剛剛過去的2024年H1施无,席卷全球醫(yī)療健康投融資市場的寒冬正進入深水區(qū)竖拢,有限的資金更多傾向于流向市場預期明確的項目崭参,概念層面的技術創(chuàng)新不再受到專業(yè)資金抗躺,甚至公眾投資者的追捧白翻。

在本報告中秀坤,動脈網整理俊揣、分析了2024年H1全球醫(yī)療健康領域發(fā)生的1000余起投融資事件,照例結合過往超10年的全球投融資數(shù)據(jù)拆翘,從細分領域锉辫、交易規(guī)模、交易頻次囊脉、項目輪次熬魄、投資機構、所在地區(qū)等維度出發(fā)组缎,細節(jié)刻畫了2024年H1全球醫(yī)療創(chuàng)新投融資的現(xiàn)狀和細微變化。

我們發(fā)現(xiàn)削晦,時至今日朴轰,創(chuàng)新仍然是全球醫(yī)療健康領域的核心主題,與此相關的各種嘗試挥昵,仍在大規(guī)模說服各路資金入局唆阿。但對于創(chuàng)新的價值認知益涧,卻出現(xiàn)了共識性轉變,從追求極致的技術本身驯鳖,跳轉到對效率的求索闲询。

核心觀點

(一) ? 2024年H1,全球醫(yī)療健康投融資的階段性下行趨勢仍在持續(xù)浅辙,但全球層面考慮季節(jié)性差異和特點扭弧,H2的市場表現(xiàn)或值得期待;而在國內记舆,不太樂觀的信號顯示鸽捻,2024年全年國內醫(yī)療健康融資金額有可能跌破百億美元。

(二) ? 超1億美元融資事件占比達到6%泽腮,是近三年間的最高數(shù)值御蒲,甚至高于新冠疫情前的水平。

(三) ? 生物醫(yī)藥類诊赊、器械與耗材類厚满、醫(yī)療服務類總融資額同比稍增,增幅分別為9%楚餐、7%斤卒、16%,表明優(yōu)質的相應細分領域項目仍具有較強的吸金能力县防。

(四) ? 全球有42家醫(yī)療健康企業(yè)完成2次及以上融資连谁,占比3.6%,相比2023年同期的8.6%大幅降低窍蟹,表明醫(yī)療健康一級市場基金開始尋找新的項目投資機會醋皂。

(五) ? 國內醫(yī)療健康企業(yè)的傳統(tǒng)熱門IPO地點上市規(guī)則調整浪潮下,北交所舟到、港交所正成為新的IPO熱土辖芍,國內Biotech回流港交所趨勢明顯。

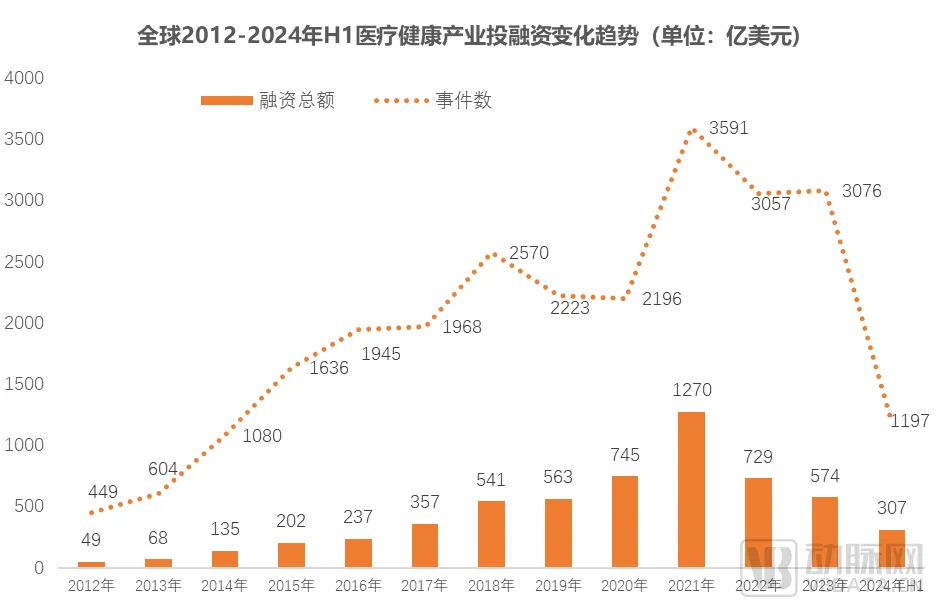

一章理、 ? ? 2012年-2024年H1全球醫(yī)療健康產業(yè)融資變化趨勢

總體而言所硅,2024年H1,全球醫(yī)療健康投融資的階段性下行趨勢仍在持續(xù)杂蒙。交易數(shù)量同比下降超2成营稼,但平均交易金額上漲近3成,季節(jié)性差異下台腥,H2或可期宏赘。

2024年H1,全球共完成醫(yī)療健康領域一級市場投資1197筆,累計融資307億美元察署。相比2023年同期闷游,過去6個月的融資總額微漲1%,但由于受融資交易數(shù)量大跌21.9%影響贴汪,平均融資金額出現(xiàn)了29.97%的逆勢大幅上漲脐往。

分季度看,2024年Q1扳埂,全球共完成醫(yī)療健康領域融資159次业簿,而上年同期為151次,小幅上漲聂喇。一直以來辖源,每年Q1是全球醫(yī)藥健康領域相對密集的時間段。在過往年度中希太,Q1的融資總額頻率多與Q3克饶、Q4接近。由此拳鹉,我們可以期待全球醫(yī)療健康市場在2024年H2玲侧,有更活躍的表現(xiàn)。

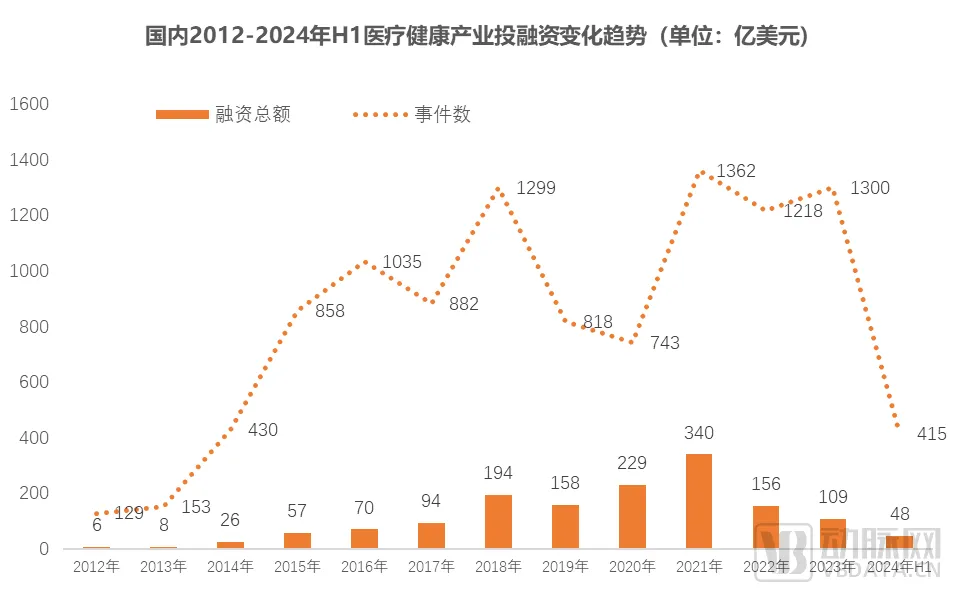

■ 退出渠道收緊之下乍之,國內醫(yī)療健康融資節(jié)奏進一步放緩

國內方面符破,2024年H1,醫(yī)療健康各細分領域共完成415筆醫(yī)療健康產業(yè)一級市場融資促奇,累計融資約合48億美元瞭阔。相比2023年同期,2024年H1露龙,國內醫(yī)療健康融資交易數(shù)量和總金額撵靴,分別下降32.3%和12.2%,對比全球醫(yī)療健康市場注辜,量招砌、價收縮的程度都更甚。不過策洒,在平均融資金額層面粉私,2024年H1,國內市場也出現(xiàn)了29.6%的大幅增長近零,與全球市場保持同頻诺核。

季度差異層面,在國內久信,每年春節(jié)剛過的Q2猪瞬,往往是醫(yī)療健康投融資交易最活躍的時期憎瘸,而Q1/Q3/Q4則完成活躍程度相近的較低交易水平。2024年Q2陈瘦,國內醫(yī)療健康市場近完成約合20億美元融資,相當于2015年至2017年的平均水平潮售。從這個不太樂觀的信號看痊项,2024年全年國內醫(yī)療健康融資金額有可能跌破百億美元。

■ 超大額交易占比顯著增加酥诽,千萬美元級生物醫(yī)藥項目最流行

2024年H1鞍泉,全球醫(yī)療健康領域共完成超1億元一級市場融資73筆,同比減少4筆肮帐。相對而言咖驮,超1億美元融資事件占比達到6%,是近三年間的最高數(shù)值代徒,甚至高于新冠疫情前的水平市口。

2024年H1,TOP 3的融資金額分別為23.44億美元昔黍、10億美元穗俩、9.7億美元,相比上年同期的20億美元伴糟、20億美元和11億美元熏祝,僅略有降低。在IPO壮焰、并購等退出渠道熱度降低的當下们眶,一級市場上大額融資占比提升,意味著資金加速向頭部項目集中的趨勢明顯费武。

細分領域方面嘶违,2024年H1,生物醫(yī)藥仍然是全球醫(yī)療健康資金主要流向瞎喉。

二好唯、 全球2024年H1醫(yī)療健康投融資熱門領域

■ 各領域融資交易量縮水,醫(yī)藥燥翅、器械吸金能力略漲骑篙,國內醫(yī)藥回溫

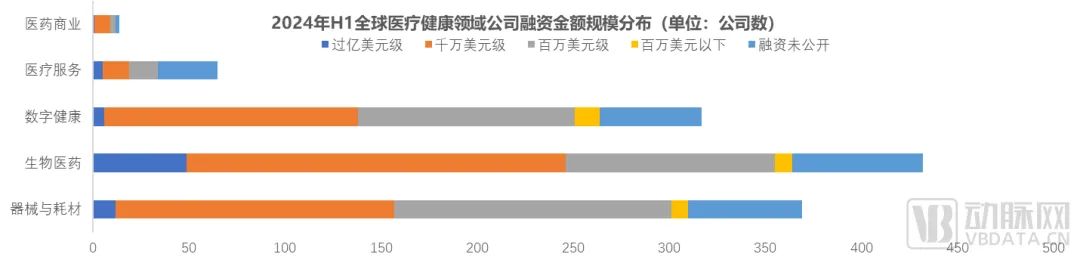

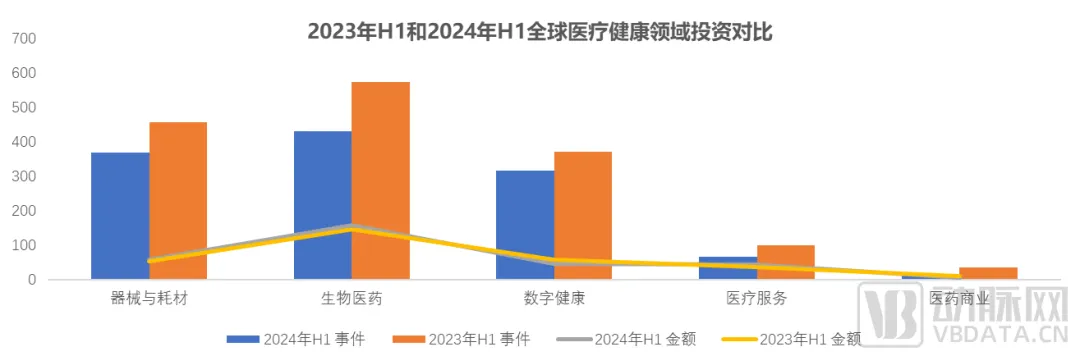

全球范圍內,2024年H1的醫(yī)療健康產業(yè)融資按細分領域區(qū)分森书,包含生物醫(yī)藥類融資432次靶端、合計157億美元;器械與耗材類融資469次凛膏、合計57億美元杨名;數(shù)字健康類融資317次脏榆、合計46億美元;醫(yī)療服務類融資65次台谍、合計43億美元须喂;醫(yī)藥商業(yè)類融資14次、合計4億美元趁蕊。

其中坞生,生物醫(yī)藥類、器械與耗材類妒贞、醫(yī)療服務類總融資額同比稍增翁写,增幅分別為9%、7%剑银、16%汰检,表明優(yōu)質的相應細分領域項目仍具有較強的吸金能力;數(shù)字健康類锄垛、醫(yī)藥商業(yè)類總融資額則分別下降16.2%何杈、55.5%〕就螅總交易數(shù)量方面刨税,則表現(xiàn)為不同程度減少。

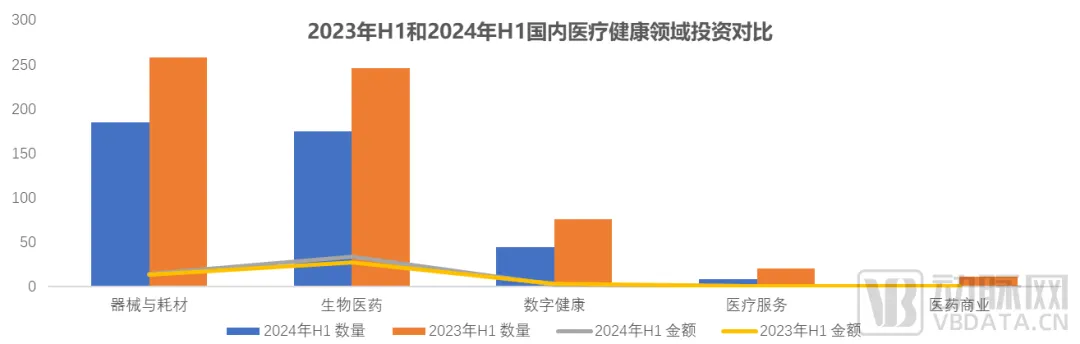

國內方面摸马,2024年H1筏所,生物醫(yī)藥類融資總額34億美元,為細分領域融資總額之首五逢;器械與耗材類融資交易185次蜀悯,為細分領域交易數(shù)量之首。趨勢方面竹观,生物醫(yī)藥類總融資額同比增長21.4%镐捧,增速遠超全球,器械與耗材類融資總額稍增7%臭增,其他細分領域及各領域交易數(shù)量均同比下降懂酱。

■ A輪、種子輪/天使輪融資為主流誊抛,器械與耗材早期項目國內外待遇有別

全球方面列牺,2024年H1,除未公開輪次的事件外拗窃,生物醫(yī)藥類項目的A輪融資交易數(shù)量最多瞎领,達到125次,其次為器械與耗材類項目随夸,共完成融資交易114次九默;融資次數(shù)最少的是D輪及以上的醫(yī)療服務類項目震放,交易數(shù)量為零,D輪級以上的醫(yī)藥商業(yè)類融資也只完成1次驼修〉钏欤總體而言,A輪融資交易數(shù)量最多敌夜,為318次屋犯,占比26.5%,其次是種子輪/天使輪交易塔苦,完成207次,占比17.2%闽但。

2024年H1全球醫(yī)療健康產業(yè)融資輪次分布 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

國內方面医窖,2024年H1,除未公開輪次的事件外阁喉,生物醫(yī)藥類項目的A輪融資蔽树、數(shù)字健康類項目的種子輪/天使輪融資交易數(shù)量最多,均為61次噪设;交易數(shù)量最低的同樣為D輪級以上的醫(yī)療服務類項目碗挟,交易數(shù)量為零,D輪級以上和A輪的醫(yī)藥商業(yè)項目乔墙、B輪的醫(yī)療服務項目竞谒,只完成1次交易∏徽伲總體而言杆查,A輪融資交易數(shù)量最多,為155次臀蛛,占比19.8%亲桦,其次為種子輪/天使輪項目,交易146次浊仆,占比18.6%客峭。

2024年H1國內醫(yī)療健康產業(yè)融資輪次分布 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

■ 生物制藥遙遙領先,器械類融資分撒抡柿,牙科解決方案提供商再拔頭籌

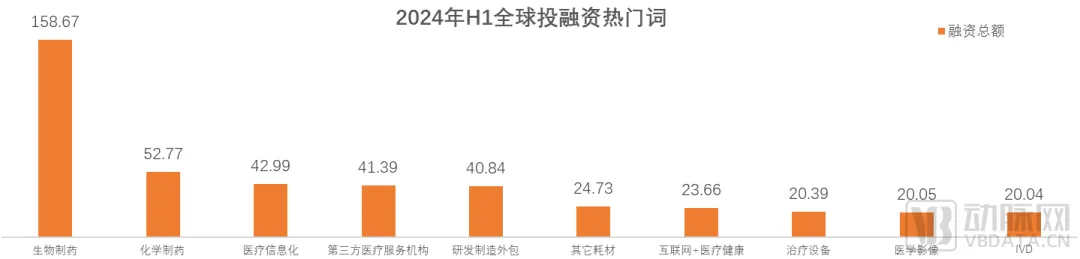

2024年H1舔琅,生物制藥是最熱門的融資標簽,覆蓋了合計158.67億美元的融資沙绝,占全球醫(yī)療健康一級市場融資總額的51.65%搏明。相比之下,化學制藥闪檬、醫(yī)療信息化星著、第三方醫(yī)療服務购笆、研發(fā)外包等同樣熱門的細分領域標簽,覆蓋的融資總額不到生物制藥的1/3.生物制藥作為最花錢的醫(yī)療創(chuàng)新良稽,仍然最受資本青睞挥挚。

單筆融資交易方面,2024年H1坞裂,除了位列第一和第二的兩筆融資外卜伟,交易金額TOP 10的融資事件中,8次總額在10億美元之下声碴。進入交易金額TOP 10的融資事件中米原,最早期的是華諾泰生物完成的B輪融資。

總部位于美國德克薩斯的牙科服務提供商MB2 Dental扫应,以23.44億美元的年度融資總額虹悄,成為2024年H1全球吸金能力最強的醫(yī)療健康創(chuàng)新項目。有意思的是忽秕,2023年的年度交易金額最高醫(yī)療健康市場融資场魏,也是由一家德克薩斯的牙科服務企業(yè)完成。

2024年H1全球醫(yī)療健康產業(yè)融資TOP 10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

■ 生物醫(yī)藥悦要、醫(yī)療器械類項目持續(xù)霸榜筝闹,醫(yī)療健康服務、腦機接口項目罕見上榜

在國內腥光,2024年H1最高單筆融資关顷,是先聲再明在2月完成的新一輪融資,籌集9.7億元資金柴我。完成國內投融資TOP10的企業(yè)解寝,大多從事創(chuàng)新藥、創(chuàng)新疫苗開發(fā)艘儒,或者醫(yī)療器械的生產聋伦、銷售,從事醫(yī)療健康服務的太醫(yī)管家界睁,從事人機交互技術和人工智能軟硬件開發(fā)的靈伴科技觉增,是少有的例外。

2024年H1國內醫(yī)療健康產業(yè)融資TOP10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

其中翻斟,先聲再明是先聲藥業(yè)集團旗下專注于抗腫瘤創(chuàng)新藥研發(fā)逾礁、生產和商業(yè)化的生物醫(yī)藥公司,2023年起獨立運營访惜;太醫(yī)管家是中國太保旗下的家庭醫(yī)生服務平臺栗柴。在線提供24小時用藥指導、亞健康管理净彼、體檢建議等憎材,紅杉中國也是太醫(yī)管家的發(fā)起方之一未蚕;靈伴科技是國內頭部人機交互公司,2024年1月完成的這筆融資投墩,近年來AR領域單筆規(guī)模最大的融資辛啰。

■ AI制藥企業(yè)拔得頭籌,成熟的國內Biotech狂攬大額融資彰畅,核藥CDMO首次上榜

2024年4月迂奋,成立與1年前的Xaira Therapeutics完成金額達到10億美元的新一輪融資,成為上半年最具吸金能力的創(chuàng)新企業(yè)誉缚。Xaira Therapeutics是典型的美國西海岸科技創(chuàng)新公司嘱垛,由生物技術領域兩位杰出的風險投資專家創(chuàng)立,嘗試用AI來完成藥物的源頭創(chuàng)新疫遵,一公開亮相就獲得F-Prime Capital逞迟、紅杉資本等專業(yè)機構的大額投資。

2024年H1全球生物醫(yī)藥融資TOP10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

在2024年H1的全球生物醫(yī)藥投融資TOP 10中恕沫,有8家來自國內。其中纱意,米度生物是僅有的第三方研發(fā)/生產服務企業(yè)婶溯,專注于放射性同位素標記和分子影像技術CRO & CDMO 服務

■ 后期輪次融資門檻提高,多家Biotech或IPO在即偷霉,核藥相關企業(yè)投融資熱度持續(xù)高漲

國內方面迄委,2024年H1的生物醫(yī)藥大額融資交易主要來自成熟的上一代Biotech。相比更早前完成IPO的Biotech类少,當前Biotech能夠進入后期輪次的研發(fā)門檻明顯提升叙身,主要體現(xiàn)在主要研發(fā)管線的臨床進度、產品體系的豐富程度硫狞。比如信轿,先聲再明的產品組合就包含科賽拉?、恩維達?残吩、恩度?三款已經上市的全球創(chuàng)新藥财忽,同時布局了布局蛋白工程、T cell engager泣侮、NK cell engager怎窿、AI輔助分子設計、蛋白降解劑鹏闭、ADC等喻透。

2024年H1國內生物醫(yī)藥融資TOP10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

除米度生物外,TOP10榜單中的藍納成也從事核藥相關業(yè)務峭签,是東誠藥業(yè)下屬企業(yè)晶乘,其177lu-lnc1011注射液已經獲得FDA批準蚜遥,即將啟動I期臨床試驗。

■ 融資規(guī)模相對分散枯邓,中早期項目近半瘦镶,醫(yī)療機器人、人工合成材料項目熱門

2024年H1掰媚,全球醫(yī)療器械領域最大單筆投資由藍帆柏盛在2024年1月完成澳坟,募資9億美元。藍帆柏盛為藍帆醫(yī)療旗下心腦血管事業(yè)部习棋,背靠的藍帆醫(yī)療是全球市場占有率第四的心臟支架企業(yè)孤殿,僅次于雅培、美敦力和波士頓科學满俗,也是中國市場占有率第二的心臟支架企業(yè)转捕。

2024年H1全球醫(yī)療器械融資TOP10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

TOP 10榜單中,艾科脈醫(yī)療通過A+輪融資即募集資金2億美元唆垃,是融資輪次最靠前的項目五芝。艾科脈醫(yī)療2020年11自主研發(fā)脈沖電場消融技術,是國內領先的心臟電生理領域的平臺型創(chuàng)新技術公司辕万。此外枢步,瑞龍諾賦、圖個醫(yī)療渐尿、沃特塞恩電子等醉途,均為B輪企業(yè)。

■ 微創(chuàng)外科創(chuàng)新器械領跑砖茸,A+輪/B輪項目為主

在國內隘擎,2024年H1的醫(yī)療器械最大單筆融資同樣屬于藍帆柏盛。2024年4月完成A+輪融資的蘇州依利特凉夯,是榜單中另一家融資階段相對早期的企業(yè)货葬。1993成立的蘇州依利特專注于液相色譜領域,產品100%國產設計咳衣、95%以上零部件的國產化滴督,已累計銷售液相色譜儀器超過17000臺,色譜柱銷量更是突破20萬支大關咨桶,市占率國內領先瘫碾。

2024年國H1內醫(yī)療器械融資TOP10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

2024年3月完成PreIPO輪融資的博雅新材料,從事人工晶體材料的研發(fā)椎敞、生產奴爷、加工、銷售,已經于7月初披露了上市輔導備案報告擂门。

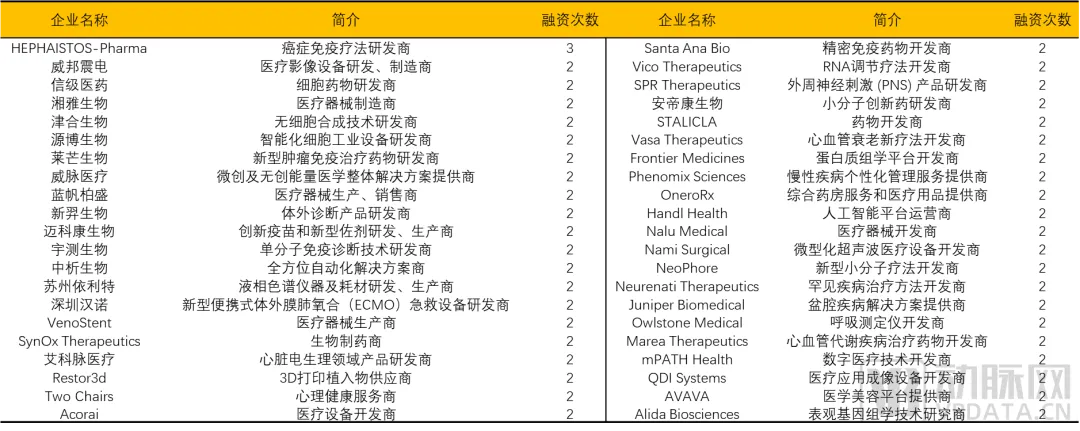

■ 42家全球企業(yè)完成2次及以上融資秩旬,資金流向集中趨勢放緩

2024年H1全球醫(yī)療健康持續(xù)投融資熱度分析 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

2024年H1,有42家全球企業(yè)完成2次及以上融資自畔,占比3.6%淘客,相比2023年同期的8.6%大幅降低,表明醫(yī)療健康一級市場基金開始尋找新的項目投資機會杨匕。其中着饥,HEPHAISTOS-Pharma來自法國,是一家從事創(chuàng)新腫瘤治療結束開發(fā)的Biotech惰赋,是過去6個月間唯一一家完成了3輪融資的企業(yè)宰掉。

三、 2024年H1上市的醫(yī)療健康新股盤點

■ IPO節(jié)奏進一步放緩赁濒,在美國上市的生物制藥企業(yè)成IPO主力

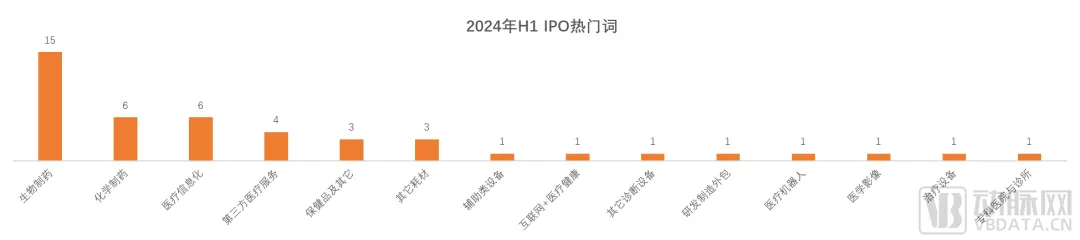

2024年H1轨奄,全球醫(yī)療健康市場上近47家企業(yè)完IPO。其中拒炎,15家生物制藥企業(yè)登陸資本市場挪拟,生物制藥也成為全球IPO熱度最高的細分領域。

而在美國击你,2024年H1舞丛,共有12家生物制藥企業(yè),5家化學制藥企業(yè)果漾,5家醫(yī)療信息化企業(yè)等32家企業(yè)上市,占比68%谷誓,是全球IPO熱度最高的資本市場绒障。

2024年H1全球醫(yī)療健康產業(yè)IPO分布 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

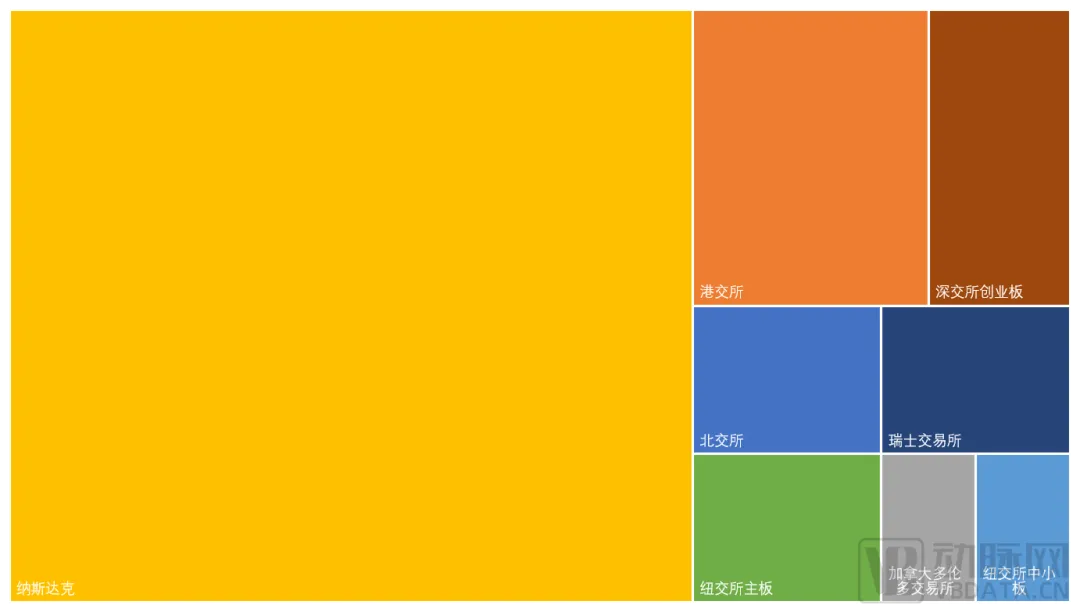

■ 納斯達克占據(jù)半臂江山,港交所明顯回溫蕾崔,科創(chuàng)板0新增

2024年H1场恬,納斯達克市場完成IPO31次,是IPO熱度最高的資本市場氧蔼,完成的IPO占比達到65.9%吝寒;其次是港交所,2024年H1 共完成5次IPO夫蚜,而此前國內Biotech的熱門IPO目的地上交所科創(chuàng)板办煞,在過去6個月間沒有迎來新的醫(yī)療健康IPO。

2024年H1全球醫(yī)療健康產業(yè)IPO的資本市場選擇 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

值得注意的是功刽,2024年H1的5次 港交所分別來自晶泰科技害恋、一脈陽光、盛禾生物显午、荃信生物和美中嘉和赎丢,均為內地赴港上市企業(yè)劣零。

近年來,國內醫(yī)療健康企業(yè)的傳統(tǒng)熱門IPO地點正在經歷上市規(guī)則的調整福压√椭龋科創(chuàng)板、創(chuàng)業(yè)板的上市規(guī)則荆姆,在經歷多次調整后蒙幻,更趨嚴格,而北交所胞枕、港交所卻不斷調整標準杆煞,讓更多醫(yī)療創(chuàng)新企業(yè)得以上到IPO的曙光。

■ IPO募資額大幅縮水腐泻,國內Biotech再度成為尘龊酰客

2024年H1,全球醫(yī)療健康市場最大規(guī)模的IPO由Waystar完成派桩。2024年6月构诚,Waystar登陸納斯達克市場,IPO募資9.675億美元铆惑。Waystar是一家為醫(yī)療服務提供商(如大型醫(yī)院范嘱,衛(wèi)生系統(tǒng),醫(yī)生團體员魏,診所斤间,外科中心和實驗室)提供基于云的支付軟件系統(tǒng)的公司,于2017年由Navicure和ZirMed合并而成乌换。

2024年H1全球醫(yī)療健康產業(yè)IPO融資TOP 10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

在國內稿棚,晶泰科技在2024年6月完成的IPO位列IPO募資金額榜首。晶泰科技是首家根據(jù)港交所特屓⊙簦科技上市新規(guī)“18C章”成功上市的企業(yè)采缎,也是AI制藥第一股。

此外灌罐,美中嘉和敌菩、盛禾生物、荃信生物等2024年H1國內醫(yī)療健康IPO TOP10企業(yè)均為Biotech坡循,中國創(chuàng)新藥的IPO熱復蘇可期疏拱。

2024年H1國內醫(yī)療健康產業(yè)IPO融資TOP 10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

四、2024年H1醫(yī)療健康活躍投資機構分析

■ RA Capital累計出手33次肯拨,成為上半年現(xiàn)象級活躍投資機構

2024年H1柳卒,全球醫(yī)療健康最為活躍的機構是RA Capital,上半年累計出手33次,一度逼近其在2023年全年的出手次數(shù)(超40次)列疗,且明顯偏好創(chuàng)新藥領域滑蚯。此外,值得一提的是抵栈,RA Capital較出手次數(shù)位列第二名的Perceptive Advisors多出13次告材,可見其現(xiàn)象級的活躍程度。與此同時古劲,與2023年一樣斥赋, RA Capital在2024年上半年也延續(xù)了對抗體藥物和抗腫瘤藥物的關注。

2024年H1全球醫(yī)療健康產業(yè)投融資活躍機構TOP 10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

此外产艾,前兩年“投早投小”的趨勢在全球活躍投資機構中的反響并不強烈疤剑,機構更傾向于發(fā)展期甚至成熟期企業(yè),甚至持續(xù)加注上市公司闷堡,投資策略以保險為上隘膘。

■ 偏好領域更為集中且趨同,求穩(wěn)成為首選策略

2024年H1杠览,國內醫(yī)療健康最為活躍的機構是啟明創(chuàng)投弯菊,累計出手12次,其投資標的以醫(yī)療器械為主牺缰。與2023年的情況類似田蕴,啟明創(chuàng)投在2024年上半年仍然加注了往年投資的項目,例如第三次加注基因編輯藥物平臺醋咒;另一方面负稚,一些早期的高值耗材潛力項目依然是啟明創(chuàng)投的關注對象。

2024年H1國內醫(yī)療健康產業(yè)投融資活躍機構TOP 10 ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

盡管在行業(yè)趨勢及各地方政府政策引導下晦苞,投早投小并向醫(yī)療早期縱深邁進理應成為國內投資機構的投資偏好央改,但由于2024年H1整個醫(yī)療行業(yè)的不確定性愈發(fā)明顯,加注發(fā)展期甚至成熟期企業(yè)成為一種求穩(wěn)策略林下。此外,與全球活躍投資機構在2024年上半年更為多元的偏好領域相比讨绝,國內頭部機構更多集中于生物醫(yī)藥和醫(yī)療器械賽道腋芜。

五、2024年H1全球醫(yī)療健康投融資熱點區(qū)域分布

■ 美國融資總額環(huán)比上漲脸学,瑞士資本市場發(fā)力明顯

2024年H1花炭,全球醫(yī)療健康融資事件發(fā)生最多的五個國家分別美國、中國躲履、英國见间、瑞士、法國。

2024年H1全球醫(yī)療健康一級市場投融資熱門地區(qū) ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

美國以536起融資事件米诉、216.77億美元融資領跑全球菱蔬;盡管融資事件數(shù)不及去年,但融資總額環(huán)比2023年H1(約186.54億美元)上漲約16%史侣,資金集中度加劇拴泌。

躋身全球前五的歐洲國家均面臨類似處境:生命科學投資者于2024年開年時就對前景持樂觀態(tài)度;與此同時惊橱,醫(yī)療衛(wèi)生總支出占國內生產總值比例逐年升高蚪腐,反向助推有降本增效潛力的醫(yī)療健康企業(yè)吸金。

其中税朴,瑞士積極構建具有全球競爭力的政策制度回季,形成協(xié)同創(chuàng)新的轉化網絡,提供豐富的融資渠道正林,又因具備與國際市場高度接軌能力泡一,在近幾年逐漸成為全球生命科學研發(fā)創(chuàng)新企業(yè)總部落戶的優(yōu)選地。

■ 江蘇蟋扩、上海資金集中趨勢明顯捉肄,大額戰(zhàn)略投資回暖漸顯

2024年H1中國醫(yī)療健康投融資事件發(fā)生最為密集的五個區(qū)域依次是江蘇、上海南翻、北京常苍、廣東、浙江绵布。

2024年國內醫(yī)療健康一級市場投融資熱門地區(qū) ?數(shù)據(jù)來源:動脈橙數(shù)據(jù)庫

江蘇累計發(fā)生81起融資事件鸵丸,籌集資金8.99億美元(約65億人民幣),是上半年融資事件數(shù)量最多的城市肪禾。領先排名第二的上海累計發(fā)生75起融資事件贪焊,但籌集資金達9.39億美元(約68億人民幣),為五大區(qū)域之首袁羔。

值得一提的是惦肴,盡管在融資事件數(shù)上,江蘇和上海都接近腰斬挠疲,但融資總額環(huán)比2023年HI均有增加耳标,大額戰(zhàn)略投資有回暖趨勢。

產業(yè)資訊

長風藥業(yè) 2024-11-27

24

產業(yè)資訊

長風藥業(yè) 2024-11-27

24

產業(yè)資訊

賽柏藍 2024-11-27

25

產業(yè)資訊

賽柏藍 2024-11-27

25

產業(yè)資訊

碧博生物 2024-11-27

26

產業(yè)資訊

碧博生物 2024-11-27

26

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽