產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest

醫(yī)藥魔方Invest  2024-07-31

2024-07-31

1145

1145

2024年上半年梁呈,籠罩在醫(yī)療健康領(lǐng)域的寒意仍未消褪捌秩,業(yè)內(nèi)不斷有聲音懷疑岔冀,當(dāng)下還有誰愿意投二搀?

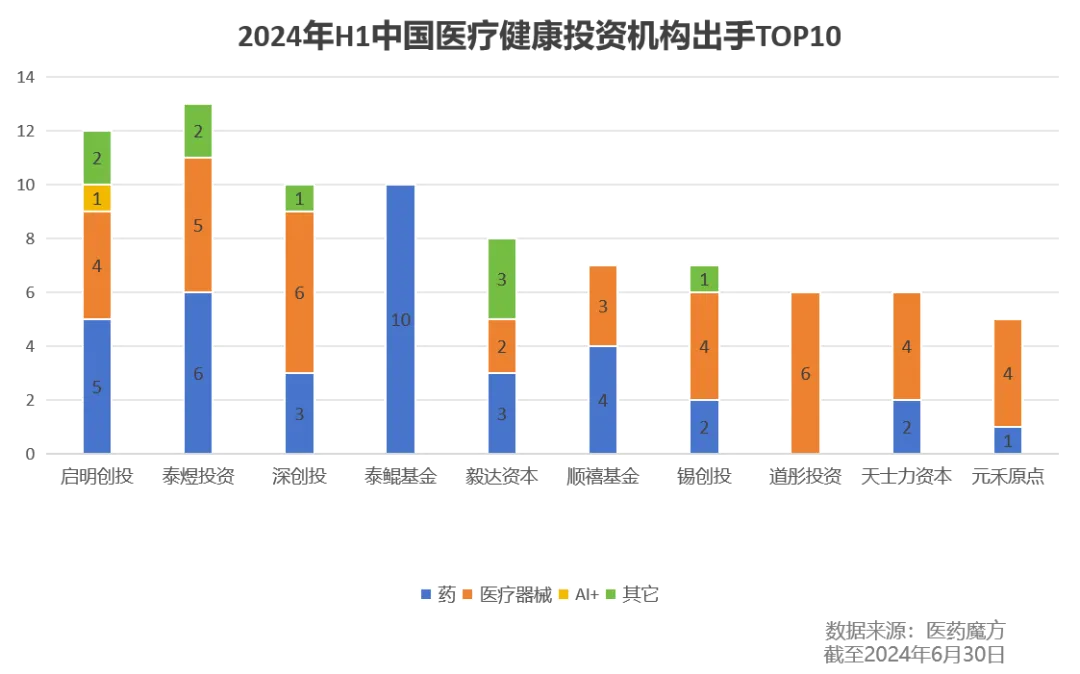

為此冯乘,醫(yī)藥魔方按照投資事件數(shù)恕洲,統(tǒng)計出了上半年醫(yī)療健康領(lǐng)域出手最多的10家投資機構(gòu)来涨,它們總計投資了77個項目图焰。而透過這些項目,我們也得以一窺蹦掐,當(dāng)下的資本仍在看好哪些賽道和方向技羔。

圖源:《2024H1醫(yī)療健康領(lǐng)域投融資趨勢盤點》

投早、投新卧抗、投國際化

從被投項目來看藤滥,上半年,兩家及以上投資機構(gòu)都投資了勵楷科技社裆、和其瑞醫(yī)藥拙绊、蘇磁科技、泰楚生物谈毫、亦立醫(yī)藥哟俩、羿尊生物、漢諾醫(yī)療和濟(jì)辰生物共8家企業(yè)鹤鲤。不難發(fā)現(xiàn)褐琼,“高端醫(yī)療器械的國產(chǎn)替代”、“全球化”枷辫、“創(chuàng)新”涤瘸、“滿足未被滿足的臨床需求”,是這些機構(gòu)仍愿意出手的“關(guān)鍵詞”笔房。

若從投資階段來看延砾,這10家機構(gòu)主要在早中期階段密集出手,“投早投小”依舊是大勢所趨学虑。不過圣钝,深創(chuàng)投或是例外。這家國資背景老牌機構(gòu)没惶,以戰(zhàn)略投資和B輪及以后的輪次為主肖喂。

而從賽道來看,這些投資機構(gòu)的偏好仍圍繞創(chuàng)新藥與醫(yī)療器械庆杜。77個被投項目里射众,有35家為醫(yī)療器械企業(yè)碟摆,30家為創(chuàng)新藥企。雖然創(chuàng)新藥項目是當(dāng)之無愧的“吸金王”叨橱,但從投資數(shù)量來看典蜕,醫(yī)療器械似乎正在成為一些投資機構(gòu)新的心頭好。

事實上罗洗,醫(yī)療器械領(lǐng)域的優(yōu)勢在這兩年逐漸凸顯愉舔,尤其是產(chǎn)業(yè)鏈優(yōu)勢,吸引了不少基金和地方政府伙菜。

上半年轩缤,國資在醫(yī)療健康投融資市場上同樣活躍。出手最多的前10家投資機構(gòu)里贩绕,國家隊就占到了3家火的,而它們出手最多的項目,正是醫(yī)療器械企業(yè)淑倾。

新動向:高端國產(chǎn)替代+全球化

2024年上半年馏鹤,上述10家投資機構(gòu)中,有9家加碼了醫(yī)療器械項目绸廉。

其中牵蠢,重點關(guān)注醫(yī)療創(chuàng)新技術(shù)的道彤投資,上半年全部押注在了醫(yī)療器械領(lǐng)域姨痊,總計投資6個項目卸研,涉及細(xì)胞基因療法的關(guān)鍵耗材、實驗室分析儀器等上游領(lǐng)域哥甲、以及內(nèi)窺鏡多盅、超聲診斷設(shè)備等,投資輪次集中在B輪及以前裹耗。

道彤投資管理合伙人孫琦曾在5月份的一場活動中勤右,闡述了該機構(gòu)投資醫(yī)療健康領(lǐng)域的底層邏輯,即“科技+安全”痘宋,并尋找醫(yī)療器械領(lǐng)域被忽視和被遺忘的角落虫甲。

換句話而言,“國產(chǎn)替代”塌瑞,仍是醫(yī)療器械投資的主旋律辩块。只是,相較于過往荆永,高端醫(yī)療器械和具有全球化視角的公司废亭,對投資機構(gòu)無疑有著更大的吸引力。

瞄準(zhǔn)心腦血管的神經(jīng)介入器械產(chǎn)品,便是其中一個典型豆村。上半年液兽,出手次數(shù)最多的啟明創(chuàng)投參與了鼎科醫(yī)療E輪數(shù)億元的融資。而成立于2019年掌动,專注研發(fā)生產(chǎn)銷售神經(jīng)介入植入醫(yī)療器械產(chǎn)品的勵楷科技四啰,則吸引了前10家投資機構(gòu)里的泰煜投資、深創(chuàng)投和錫創(chuàng)投接連出手粗恢,共完成兩輪融資柑晒。

壁壘高、技術(shù)復(fù)雜的神經(jīng)介入眷射,一直被譽為介入手術(shù)“皇冠上的明珠”匙赞。眼下,該領(lǐng)域正處于成長期番恭,未來前景不容小覷奖岛。只是恕孙,時至今日坠诈,國內(nèi)神經(jīng)介入手術(shù)中的器械市場,大多被海外廠商牢牢占據(jù)帘缤。有數(shù)據(jù)顯示扯氯,神經(jīng)介入器械整體國產(chǎn)化率僅約10%。

勵楷科技要突圍的憋屑,正是這一局面烟内。通過借鑒美國市場經(jīng)驗,勵楷科技目前結(jié)合了多種商業(yè)模式汽后,包括自主研發(fā)面旋、授權(quán)合作、海外并購两胃、引進(jìn)孵化等吟沮。

2021年以來,勵楷科技已推出九款產(chǎn)品专肪,成為了國內(nèi)唯一涵蓋神經(jīng)介入全通路的供應(yīng)商刹勃。而除了國內(nèi)市場,勵楷科技也進(jìn)行了中美布局嚎尤,面向全球市場荔仁。

這一賽道之外,醫(yī)用成像器械芽死,亦是投資機構(gòu)頗為熱衷的領(lǐng)域乏梁。上述10家投資機構(gòu)中,有4家就在上半年投資了4個相關(guān)項目关贵,主要集中在內(nèi)窺鏡賽道掌呜。

其中滓玖,啟明創(chuàng)投入場的宏濟(jì)醫(yī)療完成了數(shù)億元的戰(zhàn)略投資。宏濟(jì)醫(yī)療成立于2014年质蕉,由原國內(nèi)最大醫(yī)用輸注泵廠深科醫(yī)療(被邁瑞醫(yī)療收購)的創(chuàng)始股東成立势篡,是一家專注于一次性內(nèi)窺鏡研發(fā)生產(chǎn)和銷售的國家級專精特新小巨人企業(yè)。從融資金額來看模暗,這一成績在內(nèi)窺鏡賽道可謂位列前茅禁悠。

上述投資機構(gòu)對內(nèi)窺鏡賽道的青睞,折射的是上半年沽票,醫(yī)用成像器械領(lǐng)域總體投資熱度高漲撤筐。醫(yī)藥魔方數(shù)據(jù)顯示,醫(yī)用成像器械領(lǐng)域的融資事件與融資金額較去年同期實現(xiàn)了38%和72%的雙增長憋考,為44起和24.37億元午伍。

重倉CXO和再生醫(yī)學(xué)

在投資數(shù)量上稍遜一籌的創(chuàng)新藥領(lǐng)域,則在上半年拿到了這10家投資機構(gòu)更多的融資額绪樊,這與行業(yè)大盤總體一致傲轮。

醫(yī)藥魔方數(shù)據(jù)顯示,2024上半年藐篡,國內(nèi)創(chuàng)新藥領(lǐng)域一級市場融資金額為21.52億美元(約為150億元)百膳。在融資金額“TOP20”項目中,創(chuàng)新藥占據(jù)了60%的事件數(shù)量和52%的金額辑剿。

上述10家投資機構(gòu)中冀态,泰鯤基金上半年“all in”在了創(chuàng)新藥領(lǐng)域,成為出手最多的投資機構(gòu)坚浩,總計投資10家企業(yè)赋遇。

梳理其項目可發(fā)現(xiàn),該基金參與的輪次主要集中在天使輪到B輪绵估,并領(lǐng)投了兩家企業(yè)炎疆。而它所投的項目涵蓋了CXO、小分子藥壹士、mRNA藥物磷雇、細(xì)胞療法等賽道。這些賽道同樣引來其它投資機構(gòu)下注躏救。

從上述10家投資機構(gòu)所投項目來看唯笙,超過一半的投資機構(gòu)入局了小分子藥、細(xì)胞基因療法和再生醫(yī)學(xué)盒使,以及CXO賽道崩掘,且這些賽道的融資表現(xiàn)突出,均有5家以上的企業(yè)拿到融資。

其中苞慢,啟明創(chuàng)投诵原、泰煜投資、泰鯤基金和毅達(dá)資本皆布局了CXO賽道挽放。2024年上半年狠寒,脫鉤疑云給中國CXO行業(yè)帶來不小的影響,對于一級市場上的中小型CXO而言质脐,雖然短期不受波及伐狼,但長遠(yuǎn)來看,修煉內(nèi)功嗜谎,成為專業(yè)化CXO似乎是業(yè)內(nèi)共同尋求的應(yīng)對之策岁十。

眼下,扎根明星賽道早知、專精某一垂直領(lǐng)域的CXO惦踩,無疑符合投資機構(gòu)的審美。受益于多肽藥物南砰、ADC藥物和小核酸藥物的火熱敲骏,CXO賽道也水漲船高。

上半年煎喘,毅達(dá)資本參與了美諾醫(yī)藥的戰(zhàn)略投資溜棉。在ADC藥物爆火之前丽示,美諾醫(yī)藥已經(jīng)深耕ADC平臺長達(dá)10余年卫漫。另外,它亦是國首家專注于藥物基因毒性雜質(zhì)研究的企業(yè)肾砂,目前仍處于國內(nèi)該領(lǐng)域的領(lǐng)頭地位列赎。

泰煜投資和泰鯤基金則共同投資了泰楚生物的A+輪。泰楚生物成立于2020年镐确,可為各類新藥研發(fā)和生產(chǎn)提供量身定制的單一及組合業(yè)務(wù)板塊的CRO+CDMO技術(shù)服務(wù)包吝。目前,其在抗體藥物發(fā)現(xiàn)源葫、高端制劑遞送系統(tǒng)開發(fā)及生產(chǎn)诗越,小核酸藥物合成、化學(xué)修飾與偶聯(lián)等領(lǐng)域皆有布局息堂。

此外嚷狞,前沿技術(shù)如AI、智能化帶來的變革荣堰,同樣是一些投資機構(gòu)下注的方向床未。2024年年初,啟明創(chuàng)投一周內(nèi)便接連投資鎂睿化學(xué)和奧素科技薇搁。

前者是鎂伽科技孵化的化學(xué)合成CRO祠劣,通過自動化、智能化平臺為新藥研發(fā)縮短時間挺皆,并降低相關(guān)成本耗萝,擺脫藥化合成高度依賴手工操作的現(xiàn)狀;后者則是消費電子半導(dǎo)體技術(shù)和生命科學(xué)領(lǐng)域相結(jié)合的產(chǎn)物否因,打造了具有全球領(lǐng)先的有源數(shù)字微流控液滴操控平臺漂熙。

值得注意的是,啟明創(chuàng)投已連續(xù)兩輪增資了奧素科技万杉。其依托自主研發(fā)能力開發(fā)出了單細(xì)胞領(lǐng)域的尖刀產(chǎn)品袖况,面向一片藍(lán)海市場,是啟明創(chuàng)投不斷下注的主因奸冶。

而代表著未來醫(yī)學(xué)發(fā)展趨勢的細(xì)胞療法和再生醫(yī)學(xué)抢驴,繼續(xù)受到投資機構(gòu)的熱捧。上半年卢历,出手最多的前10家機構(gòu)里做身,就有5家在早期階段加碼了這一賽道,集中在A輪左右蜒秤,這5家機構(gòu)分別為啟明創(chuàng)投汁咏、泰煜投資、泰鯤基金作媚、天士力資本和元禾原點攘滩,總計投出了6家企業(yè)。

其中纸泡,泰煜投資和泰鯤基金都參與了羿尊生物的A+輪融資漂问,其專注在其實體腫瘤治療及異體細(xì)胞通用型技術(shù)方面,而這正是當(dāng)前細(xì)胞療法的創(chuàng)新方向之一女揭。

CVC和國家隊活躍

2024年上半年蚤假,逆勢出手的佼佼者們,已經(jīng)用實際行動詮釋來了對醫(yī)療健康行業(yè)前景的樂觀吧兔,和對創(chuàng)新的情有獨鐘磷仰。而在上述10家投資機構(gòu)中,CVC和國資背景的機構(gòu)是尤為引人注目的兩類境蔼。

CVC方面灶平,泰格醫(yī)藥旗下的泰煜投資和泰鯤基金分別參與了13起投資和10起投資。其中欧穴,創(chuàng)新藥項目達(dá)到16個鼻昼,醫(yī)療器械項目5個悟津。

談起生物醫(yī)藥領(lǐng)域的CVC,泰格醫(yī)藥是繞不過的一家吸坐。公開資料顯示宗瓢,泰格醫(yī)藥直接參股/控股的私募基金有7家,子公司泰煜投資下有7只備案基金痢抹。

成立于2014年的泰煜投資旷厨,是泰格醫(yī)藥旗下獨立的風(fēng)險投資機構(gòu)。該機構(gòu)聚焦于早期及成長期的醫(yī)療健康領(lǐng)域的股權(quán)投資院籍,投資組合涵蓋了醫(yī)療器械腋意、生物醫(yī)藥、CRO和保健食品衡达。

過去一年半的寒冬里往软,泰煜投資的投資勢頭尤為迅猛,今年上半年的投資項目數(shù)已接近2023年全年的14個項目郎抖。

值得注意的是哟蝉,除了藥和械,泰煜投資還參與投資了兩家其他賽道的企業(yè)茫舶,分別為類器官企業(yè)黑玉科學(xué)和再生醫(yī)美新材料企業(yè)思元醫(yī)療械巡。前者所在的類器官賽道是一個新興領(lǐng)域,被認(rèn)為有望顛覆動物實驗行業(yè)饶氏。近些年讥耗,不少藥企正通過合作授權(quán)、投資等方式涌進(jìn)這一賽道疹启。

較晚成立的泰鯤基金古程,同樣出手大方。2021年皮仁,泰格醫(yī)藥出資98億元籍琳,與杭州資本和杭高科創(chuàng)合作設(shè)立泰鯤基金菲宴,以此抓住生物醫(yī)藥領(lǐng)域的發(fā)展機遇贷祈。

據(jù)悉,泰鯤基金采用市場化運作喝峦,重點關(guān)注創(chuàng)新型醫(yī)療器械势誊、生物醫(yī)藥、醫(yī)療服務(wù)姚垂、醫(yī)療信息化颊鳄、數(shù)字療法、智能制造障氛、營養(yǎng)健康等企業(yè)谤蚌,覆蓋企業(yè)發(fā)展的各個階段煌摊。2023年寒冬之際,泰鯤基金總計投資了19個項目檐鹤,這一勢頭在今年似乎也有增無減资杆。

CVC之外,國家隊在資本寒冬里的活躍程度則有目共睹冈彭。僅是出手前10名的投資機構(gòu)里课陪,就有3家投資機構(gòu)屬于國家隊,分別是深創(chuàng)投骏点、錫創(chuàng)投和元禾原點贱钩。

不同于其他類型的投資機構(gòu),國家隊在上半年看起來更偏好醫(yī)療器械領(lǐng)域谷芬,總計投資了14個醫(yī)療器械項目唉堪,6個創(chuàng)新藥項目。

一方面肩民,政策鼓勵讓國內(nèi)醫(yī)療器械創(chuàng)新力量噴涌巨坊,高端設(shè)備和高值耗材呈現(xiàn)更多“國產(chǎn)替代”趨勢;另一方面此改,資本投入體量較小趾撵,研發(fā)周期更短,更易商業(yè)化的創(chuàng)新醫(yī)療器械顯然更“耐寒”共啃,加之其產(chǎn)業(yè)鏈優(yōu)勢占调,引來不少國家隊入場。

依托深圳的硬科技產(chǎn)業(yè)發(fā)展移剪,深創(chuàng)投近些年在高端醫(yī)療器械領(lǐng)域持續(xù)加碼究珊。

具體到上半年,深創(chuàng)投是國家隊中出手最多的一家纵苛。其投資的10個項目中剿涮,有6家均為創(chuàng)新醫(yī)療器械公司,涉及神經(jīng)介入攻人、腫瘤微創(chuàng)介入領(lǐng)域的創(chuàng)新醫(yī)療器械取试、心肺轉(zhuǎn)流器械等。

其中腋殃,深創(chuàng)投追投了三家公司馁掺,分別是漢諾醫(yī)療兩輪近2億元的融資、2022年參與B+輪融資的勵楷科技燕党,以及2022年參與股權(quán)轉(zhuǎn)讓的華邁醫(yī)療寻币。除了勵楷科技,漢諾醫(yī)療和華邁醫(yī)療的特質(zhì)悉宿,或是備受資本青睞的原因——作為擁有國內(nèi)首個國產(chǎn)體外膜氧合(ECMO)產(chǎn)品的公司瓶虽,漢諾醫(yī)療打破了ECMO設(shè)備100%被海外廠家壟斷的局面赊真。而華邁醫(yī)療憑借人工骨修復(fù)材料,闖入的則是再生醫(yī)學(xué)的一片藍(lán)海珍诡。

在醫(yī)療器械領(lǐng)域同樣深耕的還有無錫宜掏。2023年,無錫市生物醫(yī)藥產(chǎn)業(yè)規(guī)模首次突破2000億元试郎。眼下惹虏,圍繞“創(chuàng)新、制造兩頭發(fā)力”的思路泻帮,無錫正在打造具有地方特色的生物醫(yī)藥產(chǎn)業(yè)發(fā)展模式精置,積極布局合成生物、細(xì)胞基因療法锣杂、高端醫(yī)美等新賽道脂倦,以及生醫(yī)工結(jié)合和CXO賽道。

作為一家本土化的投資機構(gòu)元莫,錫創(chuàng)投上半年所投項目所覆蓋的賽道赖阻,與上述不謀而合,總計出手7個項目踱蠢,布局方向為高端儀器設(shè)備火欧、神經(jīng)介入、細(xì)胞療法等茎截。

值得注意的是苇侵,CVC與區(qū)域資金的聯(lián)動似乎愈發(fā)頻繁。過去一周里企锌,百洋醫(yī)藥和蘇州榆浓、片仔癀和漳州、百花醫(yī)藥和川渝地區(qū)其神、東亞藥業(yè)和浙江均聯(lián)手設(shè)立了大健康基金殴衡。眼下,盡管醫(yī)療健康領(lǐng)域的投資環(huán)境充滿挑戰(zhàn)垄窃,但國家隊和CVC的不斷助力蟀腌,無疑在為行業(yè)注入新活力。

而不同于往年徊押,當(dāng)市場泡沫破裂埃灿,更多投資機構(gòu)的布局正在愈發(fā)深入和精準(zhǔn)。押注真正創(chuàng)新的項目呢旋,成了各家所求⊙壤铮可以預(yù)見奸先,隨著投資機構(gòu)持續(xù)加碼醫(yī)療健康剑督,產(chǎn)業(yè)也有望迎來下一輪春天。

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

21

產(chǎn)業(yè)資訊

長風(fēng)藥業(yè) 2024-11-27

21

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

22

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-27

22

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

23

產(chǎn)業(yè)資訊

碧博生物 2024-11-27

23

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點標(biāo)簽

熱點標(biāo)簽