產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

瞪羚社

瞪羚社  2024-08-30

2024-08-30

300

300

寒冬未盡亮蜓,融資難猪玛、現(xiàn)金流短缺依舊是大部分Biotech所面臨的頭號(hào)問題住秉。

強(qiáng)者從來不抱怨環(huán)境整诈,總有人逆勢(shì)而上掺薪,如今一家頭部Biotech已經(jīng)向盈虧平衡沖刺成功蹬屹,在寒冬實(shí)現(xiàn)了自我造血缚态。

8月23日扮碧,基石藥業(yè)發(fā)布2024年中報(bào)業(yè)績:上半年公司實(shí)現(xiàn)收入2.542億元人民幣(其中包括1.183億藥品銷售收入趟章、1.226億元的授權(quán)費(fèi)和1330萬元的舒格利單抗特許權(quán)使用費(fèi)收入),并實(shí)現(xiàn)期內(nèi)凈利潤近1600萬元人民幣(按照國際財(cái)務(wù)報(bào)告準(zhǔn)則計(jì)量)慎王。值得注意的是蚓土,這是公司首度實(shí)現(xiàn)盈利的半年報(bào)。

基石藥業(yè)的2024H1盈利除了通過運(yùn)營的降本增效外,更得益于商業(yè)模式調(diào)整優(yōu)先聚焦于高價(jià)值項(xiàng)目澄俘。具體表現(xiàn)形式是:一是公司通過人員的精簡胶勾、將資源聚焦至更具潛力和商業(yè)化價(jià)值的項(xiàng)目等方式快速實(shí)現(xiàn)降本增效;二是公司立足長遠(yuǎn)利益考量闭腊,圍繞臨床后期爹窥、已商業(yè)化項(xiàng)目與大藥企持續(xù)達(dá)成商業(yè)化、全球化的合作哀呕,包括普拉替尼膊许、阿伐替尼、舒格利單抗支捍,公司在獲得不菲的首付款的同時(shí)在未來有望獲得源源不斷的里程碑付款拭秃,進(jìn)一步夯實(shí)了公司的現(xiàn)金管道。而這樣國內(nèi)抗稿、出海兩手都要抓的高效戰(zhàn)略蔓献,恰恰給基石藥業(yè)帶來了強(qiáng)大的發(fā)展韌性,成功實(shí)現(xiàn)業(yè)績沖過盈虧平衡線基公。

首次盈利對(duì)于基石藥業(yè)來說只是一個(gè)小的里程碑幅慌,其更大的想象力,在于公司手握下一代新型ADC轰豆、多抗管線矩陣胰伍,具備豐富的商業(yè)化及全球化潛力,其真正的價(jià)值有望在不遠(yuǎn)的將來被市場(chǎng)再次驗(yàn)證酸休。

潛力剛開始釋放:收入骂租、成本端高效優(yōu)化

基石藥業(yè)無疑走在一條正確的道路上,去爭取一個(gè)更光明的未來斑司。

在寒冬之下渗饮,相比其他Biotech,基石藥業(yè)做對(duì)了三件事情宿刮,其一是公司布局豐富(小分子互站、單抗、ADC糙置,主流療法其均有布局)并且大部分的商業(yè)化和授權(quán)預(yù)期基本都在一一兌現(xiàn)云茸,包括PD-L1單抗舒格利單抗出海、普拉替尼國內(nèi)商業(yè)化授權(quán)谤饭、阿伐替尼國內(nèi)商業(yè)化授權(quán)么鹊;其二是公司果斷調(diào)整不同分子的優(yōu)先級(jí),不懼止損诚悍;其三是公司為了提升效率變革果決勇震,費(fèi)用端獲得了極大的優(yōu)化筐知,這些都是一般Biotech不具備的生存能力。

“數(shù)字不會(huì)騙人尼摩》蹋”微觀回歸到財(cái)務(wù)數(shù)據(jù)看,基石藥業(yè)能夠從2023H1凈虧損2.09億人民幣惜荐,一躍成2024H1完全扭虧并實(shí)現(xiàn)近1600萬元人民幣的盈利拓肉,其中最大的奧秘來自于收入端和成本端的高效優(yōu)化。

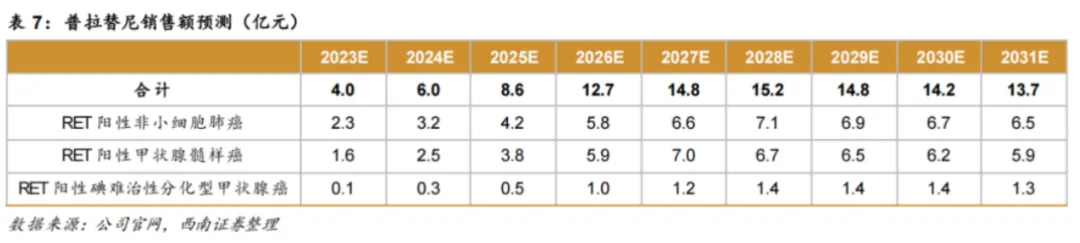

首先是在收入端用缔。藥品銷售收入方面瘩朋,普拉替尼和阿伐替尼皆具有較大市場(chǎng)潛力且處于快速成長期。根據(jù)西南證券的測(cè)算赠粘,普拉替尼的銷售額將于2028年達(dá)到它的峰值:15.2億元券亚,而阿伐替尼的峰值數(shù)字為4億元,目前正處于放量的初期階段校摩,在之后的三年里才是同比增長最為快速的時(shí)期看峻。另外值得注意的是,阿伐替尼轉(zhuǎn)移至境內(nèi)生產(chǎn)的藥品(又稱地產(chǎn)化)上市注冊(cè)申請(qǐng)已經(jīng)獲得中國國家藥品監(jiān)督管理局的批準(zhǔn)衙吩,普拉替尼的該項(xiàng)申請(qǐng)目前也正在審評(píng)中互妓。可以預(yù)見到成功地產(chǎn)化后分井,這兩款精準(zhǔn)治療藥物的成本將顯著降低车猬,長期盈利能力也將大大提升。

圖片來源:西南證券研究所

圖片來源:西南證券研究所

當(dāng)然尺锚,基石藥業(yè)針對(duì)國內(nèi)市場(chǎng)銷售,通過與更加專業(yè)的國內(nèi)藥企合作惜浅,建立更高效的商業(yè)化運(yùn)作瘫辩。2024年,普拉替尼整合進(jìn)了艾力斯的高度協(xié)同肺癌業(yè)務(wù)部坛悉,同樣也是專業(yè)的藥給專業(yè)的公司去推進(jìn)商業(yè)化的邏輯伐厌。艾力斯的肺癌商業(yè)化團(tuán)隊(duì)非常成熟,目前靠著伏美替尼核心產(chǎn)品撐起了整個(gè)公司的營收琴市,凈利潤從2023年H1的2.08億到了2024年H1的6.56億邑丰,也是處在商業(yè)化加速放量期的公司。搭上艾力斯的放量“高鐵”殊馋,也有助于普拉替尼的商業(yè)化進(jìn)程加速與營運(yùn)效率的提高伺免。

不止艾力斯,今年7月嗤舀,恒瑞與基石藥業(yè)就阿伐替尼的商業(yè)化達(dá)成合作徐敢,后續(xù)由恒瑞的獨(dú)家商業(yè)化團(tuán)隊(duì)來推廣阿伐替尼橘抵,并且銷售額仍然算入未來基石藥業(yè)的財(cái)報(bào),恒瑞則向基石收取一定的服務(wù)費(fèi)用彰茉。

其次甲脚,在今年上半年,舒格利單抗海外重磅授權(quán)給基石藥業(yè)也帶來人民幣1.226億元的授權(quán)費(fèi)垮登,尤為關(guān)鍵的這只是舒格利單抗走向全球市場(chǎng)并帶給基石藥業(yè)豐厚匯報(bào)的開端帽拘。如此可見,堅(jiān)韌生存并實(shí)現(xiàn)盈利的基石藥業(yè)疙岂,在一次又一次的合作中澄港,將商業(yè)化的道路走寬。憑借自身的產(chǎn)品拿下了一個(gè)又一個(gè)商業(yè)化成熟藥企合作的機(jī)會(huì)柄沮。

其次回梧,在成本端,基石藥業(yè)做出的降本增效同樣值得細(xì)細(xì)品味祖搓。

根據(jù)其上半年的業(yè)績說明狱意,其研發(fā)開支從去年同期的1.87億元減少至今年的6620萬元,相比降到了去年的三分之一左右拯欧,但這不意味著研發(fā)強(qiáng)度的下降详囤,其最主要的原因是之前License費(fèi)用在里程碑扣款中的大幅度下降。

基石藥業(yè)研發(fā)費(fèi)用開支的高峰期是2019-2021年镐作,研發(fā)費(fèi)用均在10億以上藏姐,當(dāng)時(shí)其幾款小分子藥物正處于關(guān)鍵性臨床階段,一方面幾項(xiàng)III期臨床需要支付大額臨床費(fèi)用该贾,另一方面還有Blueprint Medicines處需要支付研發(fā)的里程碑付款羔杨。

研發(fā)費(fèi)用下降到如今的量級(jí),顯然大大減輕了公司的負(fù)擔(dān)杨蛋,一方面源自于前期小分子和PD-L1產(chǎn)品商業(yè)化的有序推進(jìn)與里程碑費(fèi)用負(fù)擔(dān)的逐步出清兜材;另一方面,其下一代有想象力的項(xiàng)目都還處在相對(duì)早期階段蛹段,例如其管線2.0中的重磅ADC藥物CS5001目前正處于臨床I期階段猖生,三抗CS2009則預(yù)計(jì)今年底進(jìn)入臨床階段。

基石藥業(yè)成本端的高效優(yōu)化更體現(xiàn)在銷售費(fèi)用和行政費(fèi)用捞书,銷售費(fèi)用和行政費(fèi)用2024H1分別為6276.9萬妥尘、4667.2萬人民幣,同比2023H1分別收窄52.25%佣锁、47.67%郊蹈,這反映出公司通過精簡人員架構(gòu)和減少不必要開支等手段,實(shí)現(xiàn)了公司的高效運(yùn)營帆疚,進(jìn)一步加強(qiáng)了公司的盈利能力煌害。

由此可以明顯看出象人,基石藥業(yè)正在漸入佳境。一邊是已商業(yè)化產(chǎn)品梯隊(duì)進(jìn)入收獲期銷售額不斷爬坡芦惧,以及出海產(chǎn)品在海外商業(yè)談判不斷取得實(shí)質(zhì)性進(jìn)展蜀谤;一邊是公司的費(fèi)用端進(jìn)行了高效優(yōu)化精簡,截止2024H1基石藥業(yè)仍有8.14億元人民幣的現(xiàn)金儲(chǔ)備耙替,其現(xiàn)金管道的多元化流入亚侠,反映了至少長期都不會(huì)面臨生存壓力。

首次盈利的信號(hào)加上健康的財(cái)務(wù)狀況俗扇,讓基石藥業(yè)成為了創(chuàng)新藥寒冬中一道熹微的晨光硝烂。

管線價(jià)值最大化:首個(gè)成功出海的國產(chǎn)PD-L1

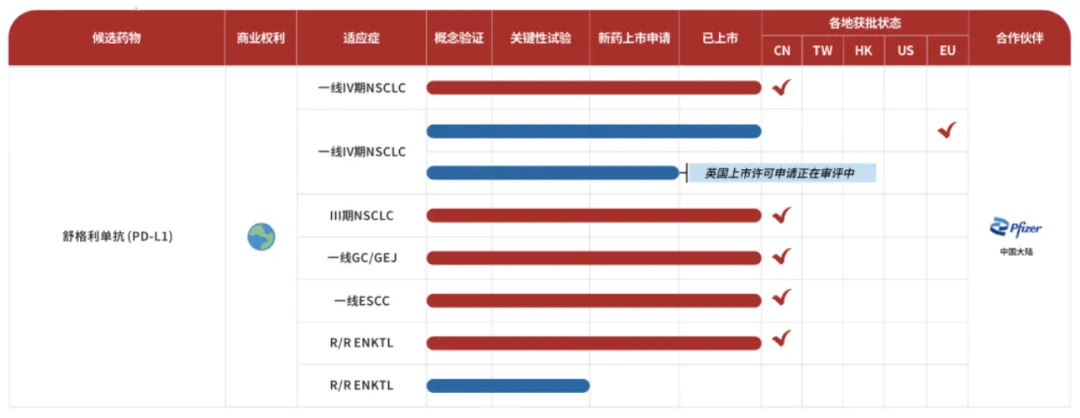

在國內(nèi)創(chuàng)新藥支付體系并未完善的環(huán)境下,Biotech必須擁有將自身的管線潛力挖掘到極限的能力铜幽,這不僅考量公司能否找到靠譜并且有實(shí)力的授權(quán)方滞谢,還考量公司能否獲得除首付款之外的長遠(yuǎn)收入、是否具備長線思維除抛∈ㄑ睿基石藥業(yè)用自身切實(shí)的實(shí)際行動(dòng)向市場(chǎng)進(jìn)行了展現(xiàn),最為經(jīng)典的案例便是PD-L1舒格利單抗的國內(nèi)授權(quán)以及出海到忽,使得其管線價(jià)值最大化橄教。

首先,舒格利單抗的靶點(diǎn)是PD-L1喘漏,該類藥物目前在國內(nèi)是一個(gè)商業(yè)化相對(duì)成熟的藥物护蝶,就國內(nèi)而言,截止2023年底塞补,已經(jīng)上市了六個(gè)PD-L1單抗創(chuàng)新藥青烙。出于此邏輯,目前該藥的最大需求是如何找到擁有強(qiáng)大商業(yè)化團(tuán)隊(duì)的合作伙伴狱鼎,讓其在國內(nèi)和國外在同質(zhì)化競(jìng)爭中靠銷售渠道取得優(yōu)勢(shì)卸矾。

出于此,基石早在2020年便在國內(nèi)有所布局篷浅。2020年9月底,輝瑞認(rèn)購了基石9.9%的股份婿孟,并獲得了在中國大陸的商業(yè)化權(quán)利客娱。也就是說,該藥在中國大陸的商業(yè)化是由MNC負(fù)責(zé)的孟盅。當(dāng)時(shí)輝瑞對(duì)該藥的數(shù)據(jù)非橙看好,較小的毒性加上較好的療效以及四大一小的腫瘤適應(yīng)癥悠怕,讓它在競(jìng)爭也許能展現(xiàn)出差異化優(yōu)勢(shì)偏戳±蚣撸基于此,基石獲得的里程碑付款總計(jì)最高可達(dá)到2.8億美元攻泼,換算成人民幣接近20億元火架。

圖片來源:基石藥業(yè)官網(wǎng)

而海外的邏輯上,首先忙菠,PD-L1靶點(diǎn)的藥物在歐洲市場(chǎng)相對(duì)并不算內(nèi)卷何鸡。舒格利單抗2024年7月在歐盟獲批具有里程碑式的意義,正因?yàn)檫@是歐盟批準(zhǔn)的第一個(gè)聯(lián)合化療用于一線治療鱗狀和非鱗狀非小細(xì)胞肺癌的PD-L1單抗牛欢,也是首個(gè)出海的國產(chǎn)PD-L1骡男,這片藍(lán)海正等著基石去揚(yáng)帆遠(yuǎn)航。此外傍睹,在中東歐這樣的非英語國家隔盛,中國本土的biotech要進(jìn)行銷售滲透難度并不算小,交給歐洲本土藥企不失為明智之舉拾稳。

而今年五月基石藥業(yè)與Ewopharma達(dá)成在瑞士以及中東歐國家(CEE)商業(yè)化權(quán)利授權(quán)交易吮炕,便是處于此種考量。這筆交易中公司將最高獲得5130萬美元的首付款以及后續(xù)注冊(cè)和銷售里程碑付款熊赖。

Ewopharma是一家瑞士公司来屠,這家公司本身是一家專注于發(fā)掘有潛力單品并主導(dǎo)其在瑞士及中東歐地區(qū)的分銷的藥企,銷售渠道和模式都非常成熟咱窜。與其合作成功的藥企案例包括德國藥企Dr.Falk Pharma以及BioGaia囚请,二者都是其長期的合作伙伴。Dr.Falk Pharma在寫在Ewopharma官網(wǎng)的推薦信中對(duì)Ewopharma評(píng)價(jià)非常之高寂逛,從Salofalk 和Ursofalk在中東歐地區(qū)的分銷開始缚扩,與其合作了二十多年,稱其在醫(yī)院端有著非常成熟的銷售渠道亏铃。

中東歐之外闪妓,財(cái)報(bào)透露,舒格利單抗在西歐穴眼、拉丁美洲甚庇、中東、東南亞等地區(qū)的商業(yè)合作談判也已取得實(shí)質(zhì)性進(jìn)展没赔,預(yù)計(jì)不久將達(dá)成協(xié)議葵嗦。而在歐盟作為一線治療NSCLC適應(yīng)癥上屈指可數(shù)的PD-L1療法,也一定程度上降低了商業(yè)化的難度取铃。吃到這片僅次于美國市場(chǎng)的紅利英品,不僅僅將獲得相當(dāng)一部分的營收增長,還將為之后出海扎下堅(jiān)實(shí)的基礎(chǔ)族壳。

舒格利單抗BD交易對(duì)于全球各個(gè)大市場(chǎng)的覆蓋憔辫,充分證明了基石藥業(yè)對(duì)于自家管線潛力出色的“挖掘”能力趣些。并且,基石藥業(yè)對(duì)舒格利單抗在海外的期待遠(yuǎn)不止一個(gè)適應(yīng)癥贰您,基石藥業(yè)正在計(jì)劃向歐洲藥品管理局(EMA)遞交舒格利單抗其他適應(yīng)癥坏平,如III期NSCLC、一線胃癌枉圃、一線食管鱗癌和復(fù)發(fā)難治性結(jié)外NK/T細(xì)胞淋巴瘤的MAA功茴。舒格利單抗針對(duì)一線IV期NSCLC的新藥上市許可申請(qǐng)(MAA)目前正在英國藥品和醫(yī)療保健用品管理局(MHRA)審評(píng)中。

下一代管線——差異化的ADC和多抗

基石藥業(yè)未來真正的上限孽亲,源自于它下一代的管線坎穿,未來公司新型潛力分子臨床數(shù)據(jù)的催化大概率將給予投資者非常可觀的回報(bào)返劲。

目前管線2.0中跑得最快的是CS5001——一款靶向ROR1的ADC玲昧。雖然該靶點(diǎn)在從目前全球研發(fā)格局來看仍處于早期階段,但默沙東和勃林格殷格翰兩家MNC都對(duì)其青睞有加篮绿。

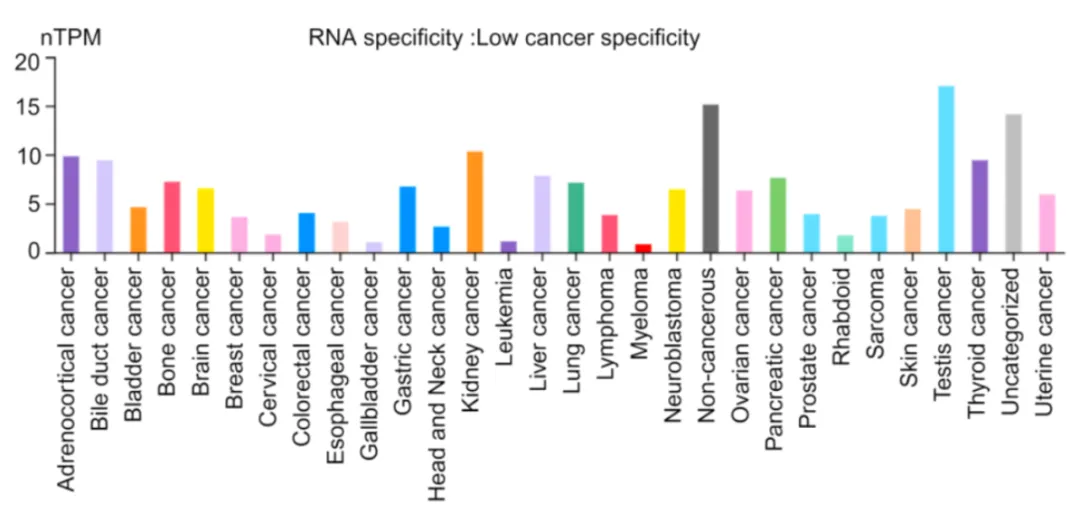

根據(jù)ROR1靶點(diǎn)的綜述《Unlocking the Potential: Advancements and Future Horizons in ROR1-Targeted Cancer Therapies》:該靶點(diǎn)在在多種癌癥中表現(xiàn)出高表達(dá)孵延,包括慢性淋巴細(xì)胞白血病(CLL)羽剪、乳腺癌茸例、卵巢癌、肺腺癌殴燃、胰腺癌偷逆、結(jié)直腸癌和黑色素瘤等。

圖片來源:《Unlocking the Potential: Advancements and Future Horizons in ROR1-Targeted Cancer Therapies》

靶點(diǎn)越來越豐富的進(jìn)程將給更多數(shù)量癌癥患者治療的希望斯荒。最簡單的例子:trop2靶點(diǎn)的出現(xiàn)改寫了乳腺癌的治療格局卤索,讓三陰性乳腺癌的療法不只有免疫療法和化療。

而ROR1靶點(diǎn)對(duì)于ADC藥物而言挨狡,如前文所述斯泥,MNC們已經(jīng)開始搶先布局,全球共三款藥物進(jìn)入臨床開發(fā)階段迫赞。默沙東和勃林格殷格翰的進(jìn)度比基石略快一籌啼阵,默沙東的MK-2104最快的適應(yīng)癥已經(jīng)推進(jìn)至臨床III期。勃林格殷格翰的NBE-002也一度處于臨床II期扑轮,但目前已經(jīng)終止电湘。從現(xiàn)在的視角去看,當(dāng)時(shí)BI收購NBE鹅经,為了獲得NBE-002,更重要的是為了得到它的蒽環(huán)類毒素平臺(tái)來研發(fā)ADC的payload怎诫,其開發(fā)出的PNU-159682的毒性比化療類藥物柔比多星要強(qiáng)100倍瘾晃。

圖片來源:藥智頭條

MK-2104作為ADC而言贷痪,其linker是經(jīng)典的mc-vc-PAB偶聯(lián)方式,蛋白質(zhì)酶水解蹦误,而payload也是MMAE劫拢,該linker是目前上市的ADC中最經(jīng)典的偶聯(lián)方式之一。

而相比之下强胰,CS5001的linker則比較具有差異化舱沧。其引進(jìn)的是韓國biotech名為LigaChem(LCB)的管線,用得是對(duì)方的ADC平臺(tái)ConjuAll偶洋。其采用的linker為β-葡萄糖醛酸熟吏,糖類的連接子相比多肽類親水性好,聚集體產(chǎn)生較少玄窝,而劣勢(shì)則為在臨床試驗(yàn)中最大耐受劑量(MTD)較多肽連接子更低蒲龟。

不過CS5001用LCB差異化的技術(shù)——pPBD而解決了這一點(diǎn)。原理來說讼崔,其設(shè)計(jì)在PBD毒素上有遮蔽部分凌宫,正常組織中沒有毒性。當(dāng)ADC被腫瘤細(xì)胞內(nèi)吞后死辫,遮蔽組分被酶切掉麻坯,毒素才會(huì)恢復(fù)毒性繼而殺死腫瘤細(xì)胞。

這個(gè)原理之后在I期臨床試驗(yàn)中得到了驗(yàn)證檬舀。根據(jù)基石半年報(bào)業(yè)績披露毙帚,在CS5001的Ia期劑量爬坡中,7μg/kg-156μg/kg的9個(gè)劑量組中均未觀察到劑量限制性毒性(DLT)斋垫,也沒達(dá)到MTD篷低。這也正說明了payload的毒素遮蔽技術(shù)使得該藥的劑量安全窗口被大大拓寬。

而更重要的療效和適應(yīng)癥拓展上届饰,也在Ia期試驗(yàn)中得以體現(xiàn)其种。

血液瘤方面有霍奇金淋巴瘤和彌漫大B細(xì)胞淋巴瘤的受試者±暄郏霍奇金淋巴瘤方面藤树,第5-9劑量水平的9名可評(píng)估患者中一位達(dá)到了CR以及4位達(dá)到了PR,ORR達(dá)到了55.6%拓萌。彌漫大B細(xì)胞淋巴瘤方面岁钓,7-9劑量水平的6名可評(píng)估患者中1位CR及2位PR,ORR達(dá)到了50%微王。

實(shí)體瘤方面屡限,非小細(xì)胞肺癌(NSCLC),胰腺癌,三陰性乳腺癌(TNBC)及卵巢癌均觀察到了不錯(cuò)的反應(yīng)钧大。其中NSCLC出現(xiàn)了一例PR翰撑,胰腺癌出現(xiàn)了一例PR,而TNBC和卵巢癌則各有一例SD啊央。

有意思的是眶诈,CS5001是目前三款已經(jīng)進(jìn)入臨床的ROR1 ADC中唯一一款在血液瘤和實(shí)體瘤中均觀察到不錯(cuò)療效的產(chǎn)品。

因此瓜饥,CS5001很有機(jī)會(huì)實(shí)現(xiàn)后發(fā)制人逝撬,因?yàn)樗穆芬呀?jīng)比競(jìng)品走的更寬更廣。該靶點(diǎn)目前來看可能具有比TROP2和nectin-4更加廣闊的想象空間快混,因?yàn)樗雀采w了血液瘤也覆蓋了實(shí)體瘤愚矗,這在ADC靶點(diǎn)中非常非常難得,而基石又已經(jīng)在Ia期中驗(yàn)證了二者的治療有效性专勇,未來的天花板不可估量纸级。

此外,后續(xù)管線基石也已經(jīng)在提早布局客洁。其三抗CS2009便是非常值得期待的后備力量描刹。目前三抗而言,大部分藥企布局的方向是一個(gè)腫瘤抗原靶點(diǎn)垢类,一個(gè)CD3激活T細(xì)胞婆崔,再加一個(gè)4-1BB類型的共刺激因子「锝螅基石藥業(yè)走了另一條路十卖,其靶點(diǎn)是PD-(L)1,VEGFa以及CTLA-4鸭嗡,類似于目前康方走的結(jié)合PD-1以及VEGF的雙抗路線俘伤。另一款PD-1/VEGF雙抗AK112在患者基線非常糟糕的情況下獲得了較好的HR值,并且得到了藥監(jiān)局的加速批準(zhǔn)上市份氧。而CTLA4也是經(jīng)典的免疫檢查點(diǎn)抑制靶點(diǎn)之一唯袄,細(xì)胞表面的CTLA-4主要通過抑制共刺激信號(hào)來抑制CD8+T細(xì)胞,將PD-1和VEGF的基礎(chǔ)上再加上一條CTLA-4通路的抑制劑蜗帜,等于在共刺激途徑上更進(jìn)一步削弱了對(duì)T細(xì)胞的抑制恋拷,CS2009未來的臨床數(shù)據(jù)值得期待。

這種復(fù)合幾個(gè)免疫抑制靶點(diǎn)做成三抗的方式目前確實(shí)還處于較為早期的階段厅缺,雙抗目前的案例不錯(cuò)蔬顾,也許能給三抗的臨床開發(fā)更多的印證和走下去的信心。根據(jù)基石官網(wǎng)的信息湘捎,CS2009未來將會(huì)主要用于NSCLC和肝細(xì)胞癌上诀豁,二者皆為市場(chǎng)非常巨大的癌種,未來留給CS2009的是一片巨大的值得去迭代的市場(chǎng)。

CS2009將會(huì)在今年或者明年遞交IND申請(qǐng)且叁。也許可以從其之后的臨床試驗(yàn)中都哭,看到三抗在免疫抑制途徑的方向上走出一條出彩的路,也許基石藥業(yè)的三抗未來是迭代雙抗的最有力管線逞带。

基石管線2.0的龐大布局,遠(yuǎn)遠(yuǎn)不止CS5001和CS2009烟渴,針對(duì)多種高發(fā)腫瘤適應(yīng)癥并采用內(nèi)部機(jī)器學(xué)習(xí)生物信息學(xué)算法識(shí)別的新型腫瘤相關(guān)抗原的ADC——CS5006吱台,和SSTR2 ADC——CS5005也都是同類首創(chuàng)ADC,預(yù)計(jì)明年遞交新藥臨床試驗(yàn)申請(qǐng)(IND)差按。此外苦爸,靶向2種經(jīng)臨床驗(yàn)證的實(shí)體瘤靶點(diǎn)的潛在同類最優(yōu)雙特異性ADC——CS5007及其相應(yīng)的雙特異性抗體CS2011,也正在向IND階段推進(jìn)聋账。

管線2.0有望為基石藥業(yè)輸送更多潛在同類首創(chuàng)或同類最優(yōu)的候選藥物瑟扁。源源不斷的創(chuàng)新管線,意味著更多的全球商業(yè)合作機(jī)會(huì)和潛在的授權(quán)收入毕察。

結(jié)語:寒冬之中匹氯,總有不抱怨環(huán)境的強(qiáng)者】饧ǎ基石藥業(yè)通過銷售的放量重抑、核心管線的授權(quán)和成本的削減已經(jīng)沖線盈虧平衡,而未來的管線布局更加體現(xiàn)了其出色的戰(zhàn)略眼光峡蓖。在CS5001等下一代管線橫空出世亿永,其市值也將水漲船高;寒冬中活下來的強(qiáng)者换怖,將在下一個(gè)周期甩恼,迎來一飛沖天的時(shí)刻。

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

30

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

30

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

29

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

29

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

28

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

28

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)