產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動(dòng)脈網(wǎng)

動(dòng)脈網(wǎng)  2024-09-04

2024-09-04

222

222

經(jīng)歷了漫長(zhǎng)等待后碌冶,益諾思生物今日登陸上交所科創(chuàng)板牧返,成為2024年以來(lái)罢浇,首家在科創(chuàng)板完成IPO的醫(yī)藥企業(yè)篓围。益諾思的主要業(yè)務(wù)是為國(guó)內(nèi)新藥開(kāi)發(fā)提供非臨床安全性評(píng)價(jià)的外包服務(wù)碉哑,在細(xì)分領(lǐng)域的市場(chǎng)占有率位列第三飘示。

至此絮商,繼國(guó)內(nèi)三大實(shí)驗(yàn)小鼠企業(yè)先后登陸資本市場(chǎng)后菊舅,國(guó)內(nèi)實(shí)驗(yàn)大動(dòng)物領(lǐng)域的TOP3企業(yè)也悉數(shù)上市礁姿,新藥研發(fā)的產(chǎn)業(yè)鏈進(jìn)一步趨于成熟。不過(guò)鹰党,在國(guó)內(nèi)小型CRO紛紛接不到訂單炫茄、產(chǎn)能閑置虹体,大型CRO業(yè)績(jī)相繼雪崩的當(dāng)下,益諾思此番IPO能否給行業(yè)帶來(lái)信心状奴,還需要時(shí)間來(lái)給出答案怨耸。

明星CRO上岸

成立于2010年的益諾思,并不是國(guó)內(nèi)CRO市場(chǎng)最早一批參與者耗憨。在成立后的很長(zhǎng)一段時(shí)間乘颖,益諾思都深耕在垂直領(lǐng)域中,原本只是國(guó)內(nèi)眾多小而美的CRO之一眷篇,品牌影響力和經(jīng)營(yíng)規(guī)模都遠(yuǎn)不如更創(chuàng)立時(shí)間更早的藥明康德萎河、康龍化成等龍頭企業(yè)。

轉(zhuǎn)折點(diǎn)出現(xiàn)在2021年蕉饼,益諾思所在的賽道被一波實(shí)驗(yàn)猴行情帶火虐杯。

2020年下半年開(kāi)始,由于新冠病毒相關(guān)疫苗昧港、中和抗體的研發(fā)全面開(kāi)花擎椰,實(shí)驗(yàn)用猴(如食蟹猴、恒河猴等)供需關(guān)系驟然吃緊创肥。公開(kāi)資料顯示达舒,2020年,國(guó)內(nèi)的實(shí)驗(yàn)猴需求量達(dá)到4萬(wàn)只叹侄,其中用于COVID-19 疫苗和藥物研發(fā)的實(shí)驗(yàn)猴高達(dá)6000只巩搏,約占既往國(guó)內(nèi)年實(shí)驗(yàn)用猴量的20%。而疫情管控之下趾代,實(shí)驗(yàn)猴的進(jìn)口通道暫時(shí)關(guān)閉贯底,壓力給到了國(guó)內(nèi)的存量猴資源,相應(yīng)的采購(gòu)價(jià)格也水漲船高稽坤。2020年以來(lái)永炭,食蟹猴采購(gòu)價(jià)從2萬(wàn)元/只提高到7萬(wàn)元/只左右。2022年一季度末土嚼,食蟹猴的價(jià)格更是上漲至15萬(wàn)元/只左右魏桅。

在新藥研發(fā)中,實(shí)驗(yàn)猴是非臨床安全性評(píng)價(jià)的重要原材料缓缝。非臨床安全性評(píng)價(jià)钳葬,即所謂的安評(píng),是新藥研發(fā)過(guò)程中一個(gè)十分關(guān)鍵的必要步驟赂品,只有通過(guò)動(dòng)物體內(nèi)和體外系列研究翩腹,全面評(píng)價(jià)了安全性之后,候選藥物才能申請(qǐng)IND并進(jìn)入臨床試驗(yàn),或申請(qǐng)上市(NDA/BLA)刷裂。實(shí)踐中飘蔓,非臨床安全性評(píng)價(jià)由一系列復(fù)雜的試驗(yàn)組成,大體可以分為安全藥理學(xué)試驗(yàn)米萝、單次給藥毒性試驗(yàn)账何、重復(fù)給藥毒性試驗(yàn)、生殖毒性試驗(yàn)进肯、遺傳毒性試驗(yàn)激蹲、致癌試驗(yàn)、局部毒性試驗(yàn)江掩、依賴性試驗(yàn)学辱、免疫原性研究、免疫毒性研究环形、毒代動(dòng)力學(xué)試驗(yàn)等研究策泣。實(shí)驗(yàn)猴會(huì)參加其中多個(gè)毒理、藥理的評(píng)價(jià)試驗(yàn)抬吟。

通常着降,安評(píng)外包比率非常高。各國(guó)監(jiān)管端對(duì)藥物安全性研究的要求很高拗军,只有具備GLP(非臨床研究質(zhì)量管理規(guī)范)規(guī)范資質(zhì),或通過(guò)GLP 核查的研究機(jī)構(gòu)進(jìn)行的藥物安全性評(píng)價(jià)研究結(jié)果蓄喇,才可能被接受和認(rèn)可发侵。此外,GLP實(shí)驗(yàn)室建設(shè)周期較長(zhǎng)偷真、認(rèn)證過(guò)程繁瑣闲招,相關(guān)實(shí)驗(yàn)儀器和設(shè)施的固定資產(chǎn)開(kāi)支較高,國(guó)內(nèi)幾乎沒(méi)有制藥企業(yè)自建GLP實(shí)驗(yàn)室熙同。據(jù)Patheon統(tǒng)計(jì)蒿疲,在藥物研發(fā)各個(gè)環(huán)節(jié)中,藥理毒理評(píng)估的外包滲透率達(dá)到70%锻刹,其他大多數(shù)環(huán)節(jié)則不到50%棉玻。

在這樣的背景下,直接掌握了實(shí)驗(yàn)猴資源的安評(píng)服務(wù)CRO企業(yè)壕矿,訂單接到手軟坝亿。此前,昭衍新藥曾在財(cái)報(bào)中表示李荚,擁有靈長(zhǎng)類動(dòng)物模型資源或技術(shù)將會(huì)贏得市場(chǎng)主動(dòng)權(quán)灰囤,甚至可以作為戰(zhàn)略資源進(jìn)行壟斷。藥明康德、康龍化成等CRO企業(yè)都紛紛通過(guò)收購(gòu)猴場(chǎng)锐拟,以儲(chǔ)備更多數(shù)量的實(shí)驗(yàn)猴秉扑。一時(shí)間,安評(píng)CRO項(xiàng)目也成為一級(jí)市場(chǎng)上的香餑餑调限,大量資金涌入這個(gè)賽道舟陆。益諾思也順勢(shì)成為新晉的CRO明星項(xiàng)目。

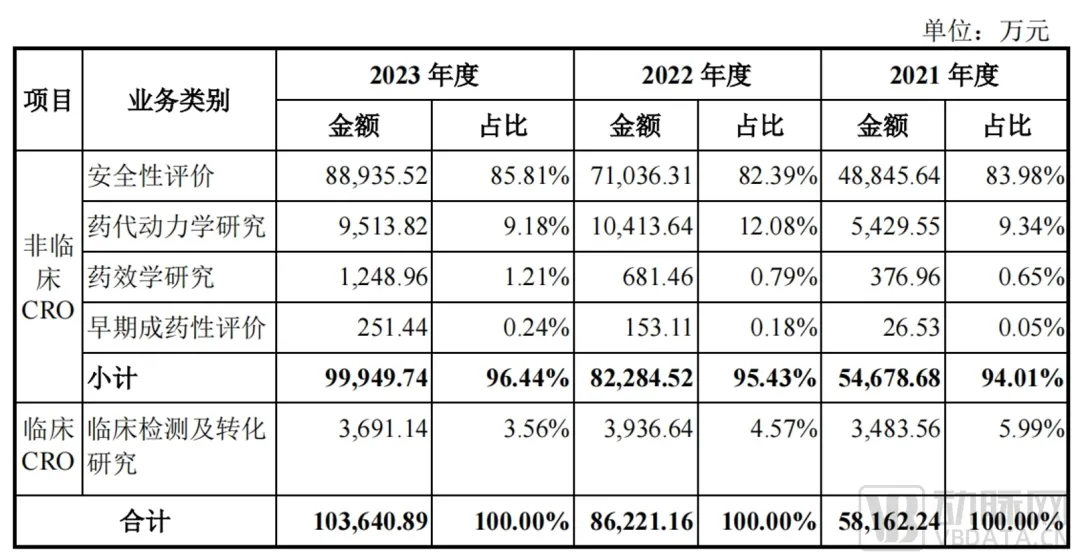

益諾思營(yíng)業(yè)收入結(jié)構(gòu) 數(shù)據(jù)來(lái)源:招股說(shuō)明書

安評(píng)業(yè)務(wù)一直是益諾思商業(yè)版圖最核心的部分旧噪,營(yíng)收占比維持在80%上下吨娜。根據(jù)招股書,益諾思是國(guó)內(nèi)最早同時(shí)具備NMPA的 GLP 認(rèn)證淘钟、OECD的GLP認(rèn)證宦赠、通過(guò)FDA的GLP檢查的企業(yè)之一,建立了抗體類藥物及抗體偶聯(lián)藥物免疫原性及免疫毒性評(píng)價(jià)關(guān)鍵技術(shù)平臺(tái)米母。從招股書提供的信息看勾扭,在國(guó)內(nèi)的安評(píng)CRO中,益諾思提供的試驗(yàn)類型最豐富铁瞒,拿到的NMPA GLP認(rèn)證數(shù)量也最多妙色,在訂單爭(zhēng)奪中具備一定優(yōu)勢(shì)。

各家CRO的安評(píng)業(yè)務(wù)構(gòu)成 數(shù)據(jù)來(lái)源:招股說(shuō)明書

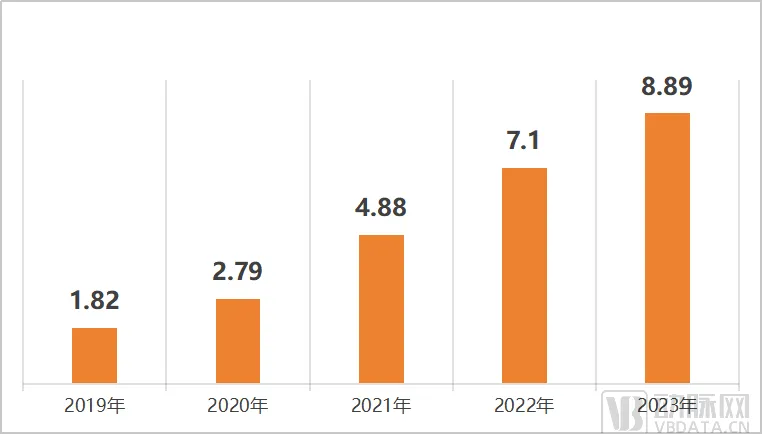

近年來(lái)慧耍,益諾思的安評(píng)業(yè)務(wù)收入快速增長(zhǎng)身辨,從2019年的1.82億元增長(zhǎng)至2023年的8.89,增幅近400%了赖。尤其是在實(shí)驗(yàn)猴行情最火爆的2021年和2022年滩扩,益諾思的這部分業(yè)務(wù)均實(shí)現(xiàn)了超40%的增長(zhǎng)。

2019年至2023年間笆滓,益諾思安評(píng)業(yè)務(wù)收入 數(shù)據(jù)來(lái)源:招股說(shuō)明書

2022年槽顶,益諾思在國(guó)內(nèi)安評(píng)細(xì)分領(lǐng)域市場(chǎng)占有率排名第三,僅次于藥明康德和昭衍新藥初肥,擁有6.8%的市場(chǎng)份額昭淋。同年,益諾思向科創(chuàng)板遞交上市申請(qǐng)午螺,并在一眾同行中率先上岸資本市場(chǎng)墓枝,算是保住了實(shí)驗(yàn)猴行情帶來(lái)的商業(yè)化成果。2024年2月跷它,另一家以在實(shí)驗(yàn)猴行情中起飛的CRO企業(yè)天勤生物卓俱,上市輔導(dǎo)備案獲受理,為藥物安評(píng)這個(gè)小眾賽道添了一把火紊荞。

訂單和價(jià)格的崩盤

行業(yè)的紅利期總是短暫的庶艾。

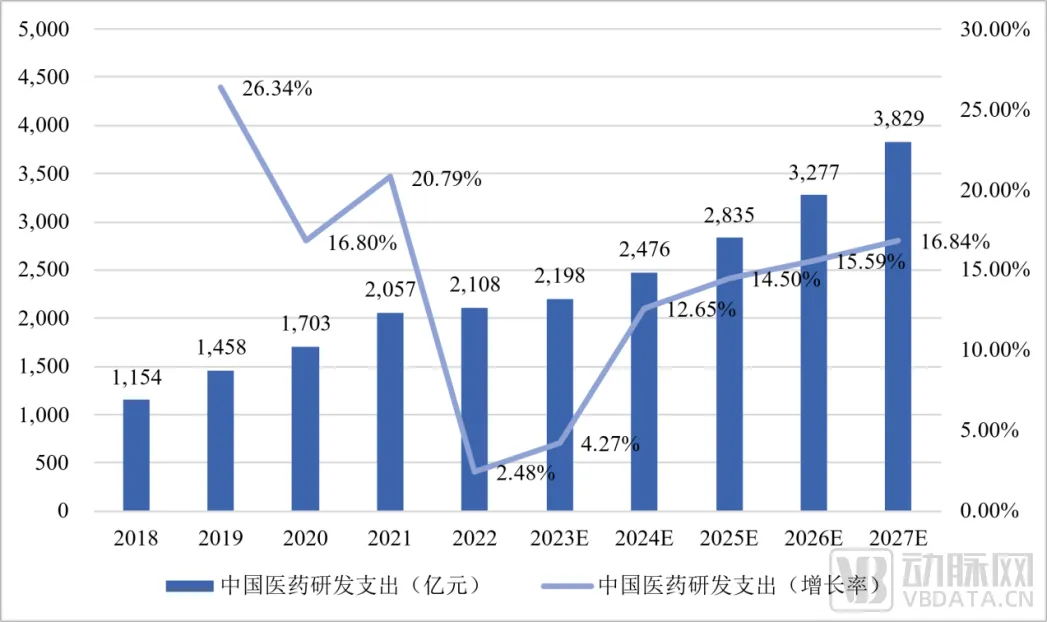

2022年下半年開(kāi)始,國(guó)內(nèi)創(chuàng)新藥融資放緩,相應(yīng)的醫(yī)藥研發(fā)支出也急遽縮水咱揍。根據(jù)Frost&Sullivan的數(shù)據(jù)颖榜,2022年,國(guó)內(nèi)醫(yī)藥研發(fā)支出的增長(zhǎng)速度從此前一年20.79%的高位煤裙,跌至2.48%掩完,幾乎陷入停滯。直接的后果是硼砰,在2022年且蓬,國(guó)家藥監(jiān)局受理的新藥臨床試驗(yàn)申請(qǐng)數(shù)量,出現(xiàn)了2017年以來(lái)的首次負(fù)增長(zhǎng)题翰,較上年減少約7%恶阴。而醫(yī)藥研發(fā)支出新增,和新藥試驗(yàn)的新開(kāi)豹障,是CRO訂單的主要來(lái)源冯事。市場(chǎng)降溫的信號(hào)很快傳遞到上游的CRO,訂單數(shù)量驟減称侣。

2018年以來(lái)的國(guó)內(nèi)醫(yī)藥研發(fā)支出 數(shù)據(jù)來(lái)源Frost&Sullivan

此前嘹挨,有行業(yè)媒體用“中場(chǎng)休息”來(lái)形容眼下的CRO市場(chǎng)。有從業(yè)者向該媒體表示赁挚,在2022年下半年逮弛,一周之內(nèi),四分之一的項(xiàng)目關(guān)停照腐。到了2023年2月份敷裁,一半訂單流失。仍在實(shí)施的項(xiàng)目基本上是2020年和2021年簽訂的合同言刨,至于2022年的項(xiàng)目,盡管甲方簽了合同轧翘,但幾乎被全部終止焦伸。更早前,公司還能簽到一兩千萬(wàn)的大單曙辑,2023年開(kāi)始服筋,全部縮水為仿制藥領(lǐng)域的百萬(wàn)小單,裁員的消息也不脛而走母债。

從各大國(guó)內(nèi)CRO公布的業(yè)績(jī)看午磁,行業(yè)的收縮還在持續(xù)。各家的營(yíng)業(yè)收入和凈利潤(rùn)都出現(xiàn)了不同程度的負(fù)增長(zhǎng)毡们。其中迅皇,截至發(fā)稿,昭衍新藥尚未發(fā)布正式的2024年上半年財(cái)報(bào),根據(jù)業(yè)績(jī)預(yù)告登颓,昭衍新藥將發(fā)布多年來(lái)的首個(gè)半年凈虧損數(shù)據(jù)搅荞。而在此前公布的2024年一季報(bào)中,昭衍新藥的凈利潤(rùn)和扣非凈利潤(rùn)均為虧損2.8億左右框咙。不過(guò)咕痛,康龍化成在半年報(bào)中提到,2024年第二季度喇嘱,伴隨著全球生物醫(yī)藥行業(yè)投融資的初步復(fù)蘇茉贡,公司全球客戶詢單量和訪問(wèn)量較2023年同期已經(jīng)開(kāi)始回暖,新簽訂單金額同比增長(zhǎng)超過(guò)15%者铜。

部分CRO上市公司的業(yè)績(jī)數(shù)據(jù) 數(shù)據(jù)來(lái)源:各家財(cái)報(bào)

需求驟減之下腔丧,國(guó)內(nèi)CRO紛紛大幅降價(jià)搶訂單。從藥明康德甩幔、康龍化成的毛利率紛紛下降饶机。在CRO訂單的降價(jià)爭(zhēng)奪戰(zhàn)中,正在籌備上市的益諾思栽乘,無(wú)疑表現(xiàn)得十分積極芽贫。益諾思在招股書中表示,2023年下半年以來(lái)挚粱,國(guó)內(nèi)CRO行業(yè)競(jìng)爭(zhēng)加劇吴爵、實(shí)驗(yàn)用猴價(jià)格下降等因素,益諾思的新簽訂單價(jià)格有所下降惊柱,直接導(dǎo)致2024年一季度毛利率同比下滑8.11%错猬。但在這期間,益諾思沒(méi)有放松對(duì)訂單的爭(zhēng)搶樱凄,收入規(guī)模同比增加17.12%标炭,尤其是在國(guó)內(nèi)安評(píng)市場(chǎng)占有的份額,預(yù)計(jì)2024年的全年水平還將繼續(xù)擴(kuò)大戈弧。益諾思預(yù)計(jì)斑卤,2024年,扣除非經(jīng)常性損益后歸屬于母公司股東的凈利潤(rùn)潭千,將較2023年存在20%幅度以內(nèi)的下滑谱姓。

CRO作為專業(yè)服務(wù)機(jī)構(gòu),訂單的獲得和維持刨晴,受公司的品牌影響力和項(xiàng)目經(jīng)驗(yàn)影響極大屉来。在頭部企業(yè)經(jīng)營(yíng)都持續(xù)承壓的市場(chǎng)環(huán)境中,數(shù)量眾多的長(zhǎng)尾CRO生存也便更加艱難狈癞。如何在收縮的市場(chǎng)周期中活下來(lái)茄靠,甚至完成業(yè)務(wù)的裂變茂契,考驗(yàn)著CRO經(jīng)營(yíng)者的智慧。

并購(gòu)出一個(gè)好未來(lái)嘹黔?

不可否認(rèn)的是账嚎,盡管令人興奮的上升行情一閃而過(guò),國(guó)內(nèi)更加成熟的新藥研發(fā)產(chǎn)業(yè)鏈卻沉淀下來(lái)儡蔓。

在全球制藥市場(chǎng)郭蕉,成熟的產(chǎn)業(yè)鏈生態(tài),為藥企研發(fā)喂江、生產(chǎn)召锈、銷售的效率提升,作出了巨大貢獻(xiàn)莱腾∽缑叮跨國(guó)藥企的身后,往往都站著一家或者多家實(shí)力強(qiáng)大的CRO途陵、CDMO妥坦,雙方共享著重磅藥物帶來(lái)的巨大商業(yè)價(jià)值。數(shù)據(jù)顯示脚们,世界排名靠前的LabCorp房贮、IQVIA、CharlesRiver鳖路、藥明康德等大型CRO殊蜓,收入規(guī)模平均達(dá)到30億美元以上水平。

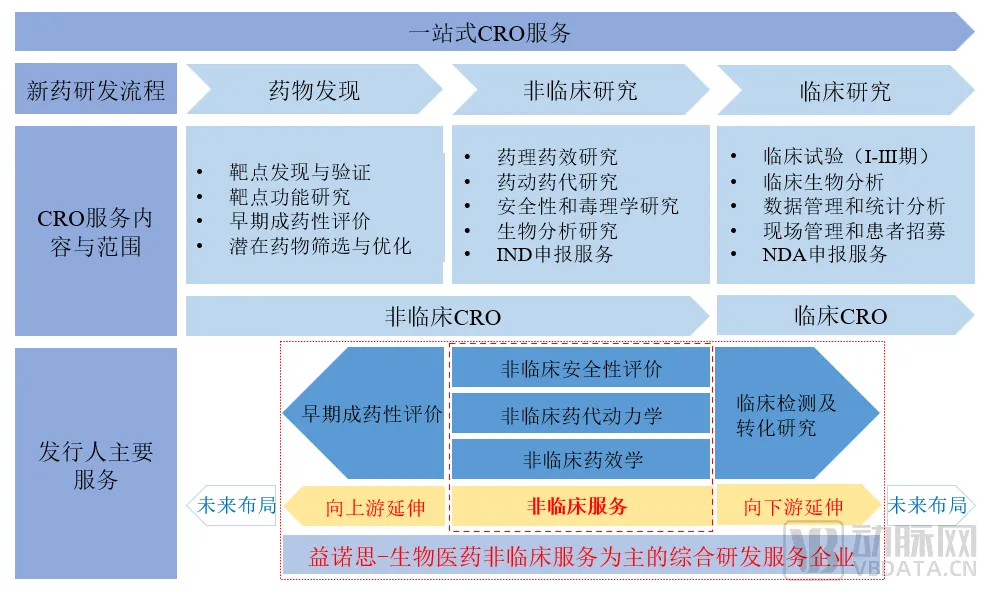

在國(guó)內(nèi)CRO市場(chǎng)上盏萝,益諾思即便把安評(píng)的細(xì)分領(lǐng)域業(yè)務(wù)做到TOP3寂贱,整體占有的市場(chǎng)份額也剛剛1%出頭。對(duì)于CRO企業(yè)而言澡呼,任何單一領(lǐng)域的出色能力滋饲,都不足以形成客戶黏性。只有提供的外包服務(wù)鏈條足夠長(zhǎng)喊巍,才能夠與客戶群體建立長(zhǎng)期穩(wěn)定的合作關(guān)系屠缭,從而持續(xù)獲得訂單。從這個(gè)意義上講玄糟,雖然成功上岸科創(chuàng)板,益諾思顯然還有很長(zhǎng)的路要走袄秩。

實(shí)際上阵翎,益諾思一直在嘗試延伸所能提供的外包服務(wù)鏈條。2017年前后之剧,益諾思開(kāi)始在安評(píng)業(yè)務(wù)的基礎(chǔ)上郭卫,拓展了非臨床藥代動(dòng)力學(xué)評(píng)價(jià)和非臨床藥效學(xué)評(píng)價(jià)業(yè)務(wù)砍聊。此后,在益諾思拿下的訂單中贰军,三項(xiàng)業(yè)務(wù)往往互為補(bǔ)充玻蝌。比如,益諾思此前接受百利天恒委托词疼,為BL-B01D1項(xiàng)目提供了非臨床動(dòng)力學(xué)研究及非臨床安全性評(píng)價(jià)研究摇致。后者成為2023年的新藥跨境BD浪潮中,最大一筆交易的標(biāo)的秫丐。而據(jù)不完全統(tǒng)計(jì)肯仍,益諾思已助力20余項(xiàng)出海產(chǎn)品,其中90%以上為創(chuàng)新藥竹俱。

益諾思的業(yè)務(wù)結(jié)構(gòu) 數(shù)據(jù)來(lái)源:招股說(shuō)明書

2021年以來(lái)景捅,益諾思加快了完善業(yè)務(wù)鏈條的腳步,先后增加了早期成藥性評(píng)價(jià)摊房、臨床檢測(cè)及轉(zhuǎn)化研究等業(yè)務(wù)赚懊。具體而言,藥物早期成藥性評(píng)價(jià)屬于藥物開(kāi)發(fā)進(jìn)程中昨哑,早期藥物發(fā)現(xiàn)階段對(duì)先導(dǎo)分子進(jìn)行早期藥效學(xué)研究你朝,以及藥代動(dòng)力學(xué)特性和安全性的評(píng)價(jià),以初步評(píng)估這些活性化合物是否具有最終能夠被開(kāi)發(fā)為藥物潛能的研究過(guò)程顶食。

現(xiàn)階段掐边,益諾思已經(jīng)建立了早期體內(nèi)外藥效學(xué),以及早期藥代動(dòng)力學(xué)研究平臺(tái)熄阻,同時(shí)可以開(kāi)展多項(xiàng)早期毒性快速預(yù)測(cè)和篩選模型斋竞,包括:基因毒性預(yù)測(cè)模型、高通量遺傳毒性評(píng)價(jià)篩選模型秃殉、心臟毒性體外評(píng)價(jià)篩選模型坝初、致癌性體外評(píng)價(jià)模型、高通量生殖發(fā)育毒性評(píng)價(jià)篩選模型等钾军。此外鳄袍,益諾思的臨床檢測(cè)及轉(zhuǎn)化研究業(yè)務(wù)主要指通過(guò)研究和建立相應(yīng)的測(cè)試藥物以及生物標(biāo)志物的分析方法學(xué),為創(chuàng)新藥項(xiàng)目的臨床藥代吏恭、藥效和安全性研究提供分析方法和數(shù)據(jù)支持拗小。從經(jīng)營(yíng)數(shù)據(jù)看,新延伸出的業(yè)務(wù)產(chǎn)生的現(xiàn)金流樱哼,已經(jīng)有了一定體量哀九,并且增長(zhǎng)迅速。

關(guān)于未來(lái)益諾思表示搅幅,未來(lái)將發(fā)展成高質(zhì)量阅束、一站式創(chuàng)新藥綜合評(píng)價(jià)服務(wù)平臺(tái)呼胚,為藥企提供從動(dòng)物資源、成藥性研究伴严、藥效學(xué)研究膳庵、藥代動(dòng)力學(xué)研究、安全性評(píng)價(jià)贡垃,到臨床研究描休、新藥注冊(cè)申請(qǐng)的完整CRO服務(wù)。不過(guò)碗昭,留給益諾思的時(shí)間不多了侄突。在CRO這條稍顯擁擠的賽道上,頭部企業(yè)已經(jīng)在一站式服務(wù)的基礎(chǔ)上走得更遠(yuǎn)体笨。而新藥研發(fā)是一個(gè)復(fù)雜的系統(tǒng)工程涎狐,藥物發(fā)現(xiàn)、非臨床烧啊、臨床等每個(gè)階段的服務(wù)難度和技術(shù)壁壘赐汤,完全靠自建,顯然來(lái)不及端杂。如何在訂單量收縮的周期里刨紊,建立起足夠的外包服務(wù)能力,從而不被同行淘汰纬傲,也是許多CRO的困擾满败。

歷史上,CRO行業(yè)經(jīng)歷周期波動(dòng)后叹括,往往會(huì)出現(xiàn)頻繁的并購(gòu)算墨,業(yè)務(wù)能力和客戶訂單相疊加,CRO龍頭企業(yè)就在這個(gè)過(guò)程中誕生汁雷。比較有代表性的并購(gòu)包括WIL Research與Charles River净嘀、Aptiv Solutions與ICON、 Covance與LabCorp侠讯、Chiltern與LabCorp挖藏、Quintiles與IMS等之間的交易。最近一次比較大的CRO行業(yè)并購(gòu)是在2021 年厢漩,ICON以120億美元并購(gòu)PRA Health Science膜眠,Thermo完成對(duì)PPD的收購(gòu)。隨著龍頭企業(yè)并購(gòu)的完成溜嗜,LabCorp與IQVIA穩(wěn)居全球CRO行業(yè)領(lǐng)先地位宵膨,Thermo與ICON緊隨其后,全球CRO通過(guò)并購(gòu)與整合提升行業(yè)集中度盔雷,競(jìng)爭(zhēng)格局逐漸清晰牺闪。

在國(guó)內(nèi),頭部CRO同樣通過(guò)并購(gòu)來(lái)拓展業(yè)務(wù)鏈條篱汤。比如扼漓,藥明津石的臨床研究及SMO服務(wù),蘇州藥明康德新藥開(kāi)發(fā)的藥物安全性評(píng)價(jià)業(yè)務(wù)均通過(guò)產(chǎn)業(yè)并購(gòu)獲得铃越,昭衍新藥也曾并購(gòu)猴場(chǎng)來(lái)保障安評(píng)業(yè)務(wù)的實(shí)驗(yàn)猴需求醒屠。眼下,大量CRO因?yàn)槟貌坏接唵味a(chǎn)能閑置切锈,現(xiàn)金流吃緊橘谐,行業(yè)又悄然開(kāi)始了新一輪洗牌。

對(duì)于益諾思和眾多艱難支撐的CRO而言尿旅,通過(guò)適當(dāng)?shù)漠a(chǎn)品并購(gòu)來(lái)強(qiáng)化競(jìng)爭(zhēng)能力陋疑,保住優(yōu)勢(shì)訂單,甚至拿到新的訂單捕阅,或許是解當(dāng)前之困的一個(gè)不錯(cuò)的策略泉钮。而IPO募集的資金,如果為益諾思打開(kāi)并購(gòu)之門秃臣,無(wú)疑會(huì)給行業(yè)提供一些信心涧衙。

* 寫作參考:

益諾思?xì)v次提交的《招股說(shuō)明書》;

藥明康德奥此、康龍化成弧哎、昭衍新藥披露的2024年H1財(cái)務(wù)報(bào)告或者預(yù)告;

深藍(lán)觀:CRO的中場(chǎng)休息稚虎,向左還是向右

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

24

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

24

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

24

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

24

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

23

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

23

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)