產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

E藥經(jīng)理人

E藥經(jīng)理人  2024-09-18

2024-09-18

201

201

隨著ADC、雙抗療法的突破升級(jí)支际,屬于PD-(L)1單抗的時(shí)代或許已成歷史,但這段歷史始終值得銘記臊吓,它揭示了無論是中國藥企還是跨國藥企蟹嫁,為分得更大蛋糕,錨定優(yōu)勢英谢,匹配資源的全過程讹玉,歷史上再無任何一個(gè)靶點(diǎn)比PD-(L)1更具代表性。

過去一周菜犀,康方生物雙抗依沃西單抗在非小細(xì)胞肺癌一線治療上打敗K藥的消息刷屏國內(nèi)外乡鼻。

該研究不僅對(duì)于康方來說是走向國際的一大亮點(diǎn)。對(duì)于中國PD-(L)1類產(chǎn)品來說栽斑,也預(yù)示著一個(gè)新戰(zhàn)場的開辟——敢于“正面剛”的差異化臨床優(yōu)勢或許是進(jìn)入國際戰(zhàn)場的入場券。

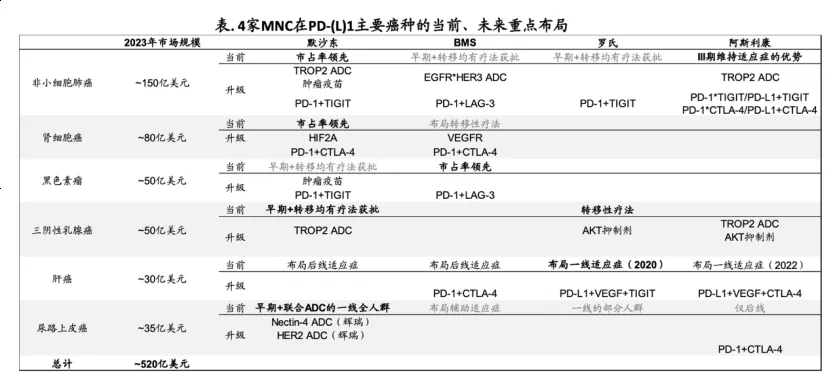

不過残炮,在越來越多國產(chǎn)PD-(L)1新藥走入國際市場前韭赘,明晰老牌跨國藥企的布局至關(guān)重要,默沙東在轉(zhuǎn)移性非小細(xì)胞肺癌势就、BMS在黑色素瘤泉瞻、AZ在晚期非小細(xì)胞肺癌維持治療、羅氏在肝癌治療領(lǐng)域都形成了堅(jiān)固的城墻苞冯,此外他們還有哪些“守城”策略袖牙,本土藥企該如何“見縫插針”?

▲2024年H1全球銷售額最高四款PD-(L)1銷售情況

PD-(L)1“四霸主”分庭抗禮

前不久舅锄,在世界肺癌大會(huì)(WCLC)上鞭达,康方生物公布了自研全球首創(chuàng)PD-1/VEGF雙抗新藥依沃西(AK-112)單藥對(duì)比K藥(帕博利珠單抗)單藥一線治療PD-L1表達(dá)陽性(PD-L1 TPS≥1%)的局部晚期或轉(zhuǎn)移性非小細(xì)胞肺癌(NSCLC)的注冊(cè)性III期臨床研究成果,中位無進(jìn)展生存期(mPFS)近乎是K藥組翻倍(11.14個(gè)月vs 5.82個(gè)月)皇忿。

該研究不僅使得依沃西成為全球首個(gè)且唯一在III期單藥“頭對(duì)頭”臨床研究中證明療效顯著優(yōu)于K藥的藥物畴蹭,也讓默沙東K藥的危機(jī)再次搬到臺(tái)前,畢竟相比2028年核心專利到期,距離更近的是競爭對(duì)手蠶食市場份額叨襟。

這場戰(zhàn)役或許只是全球PD-(L)1戰(zhàn)場的一個(gè)縮影堆嘿,因?yàn)樽阅硸|、BMS慌缨、阿斯利康氏走、羅氏確立各自優(yōu)勢,并逐漸攻城略地之后娱背,以適應(yīng)證為核心的攻城技碍、守城之戰(zhàn)每時(shí)每刻都在發(fā)生。

先是默沙東與BMS之間的肺癌“霸主”之戰(zhàn)创靴。2016年到2018年云许,默沙東的K藥憑借KN024、KN189偶刃、KN407三大臨床研究在一線非小細(xì)胞肺癌上接連取得成功辣候,相反,BMS的O藥自CM026研究失敗之后就在非小細(xì)胞肺癌領(lǐng)域逐漸落幕嘹谎。默沙東K藥隨著在一線非小細(xì)胞肺癌上的先發(fā)優(yōu)勢大熟,以及之后不斷的適應(yīng)證拓展,不僅實(shí)現(xiàn)在2018年銷售額反超O藥囤恶,也為其成為“藥王”奠定基礎(chǔ)偿荷。據(jù)默沙東財(cái)報(bào)顯示,截至2023年唠椭,其轉(zhuǎn)移性非小細(xì)胞肺癌約占K藥銷售額的三分之一跳纳。

肺癌作為發(fā)病率最高的癌種,幾乎是PD-(L)1廠家的兵家必爭之地贪嫂,因此故事的第二幕也發(fā)生在肺癌領(lǐng)域寺庄。

通過在一線非小細(xì)胞肺癌上取得優(yōu)勢的經(jīng)驗(yàn),默沙東通過精細(xì)的人群劃分與揚(yáng)長避短的臨床設(shè)計(jì)力崇,逐漸占領(lǐng)在輔助/新輔助治療斗塘、轉(zhuǎn)移性肺癌治療的高地。

而另一款A(yù)Z的PD-L1度伐利尤單抗(Y藥)亮靴,則差異化的突出K藥包圍圈馍盟,將重點(diǎn)放到無法手術(shù)切除的III期非小細(xì)胞肺癌維持治療領(lǐng)域,PFS對(duì)照放化療直接延長了一年之久茧吊。

當(dāng)然贞岭,在肺癌戰(zhàn)場之外,BMS的O藥和羅氏的阿替利珠單抗(T藥)也分別開辟了優(yōu)勢癌種饱狂,例如BMS的O藥早在2015年祖擦,Opdivo+Yervoy免疫組合療法獲批舶酒,就成為首個(gè)治療轉(zhuǎn)移性黑色素瘤的免疫腫瘤學(xué)聯(lián)合治療方案,截至目前酷豫,O藥不僅覆蓋轉(zhuǎn)移性轉(zhuǎn)移性黑色素瘤缰橘,還獲批了術(shù)后輔助治療。羅氏的T藥也是最早布局一線肝癌治療的PD-(L)1產(chǎn)品雀秤。

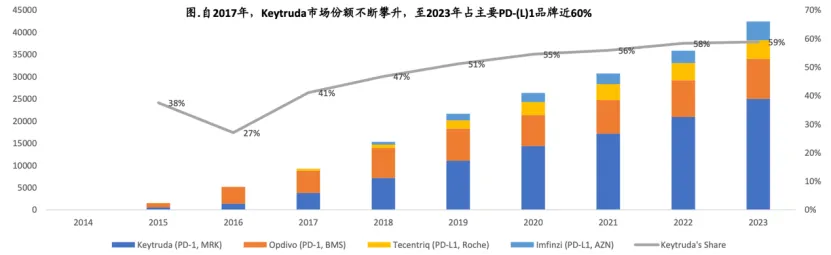

截至2023年年底赞拼,全球的PD-(L)1也被這四款產(chǎn)品占據(jù)絕大部分。根據(jù)IQVIA統(tǒng)計(jì)缔龟,2019年到2023年璃锻,全球PD-(L)1市場規(guī)模由240億美元增至520億美元,而來自默沙東值豫、BMS玫葡、AZ、羅氏的四款產(chǎn)品2023年凈銷售額合計(jì)超過450億美元澈拖,其中K藥凈銷售額250億美元碴穴,占比59%,是市占率第一的產(chǎn)品参歹。

默沙東仰楚、AZ“攻城易,守城難”

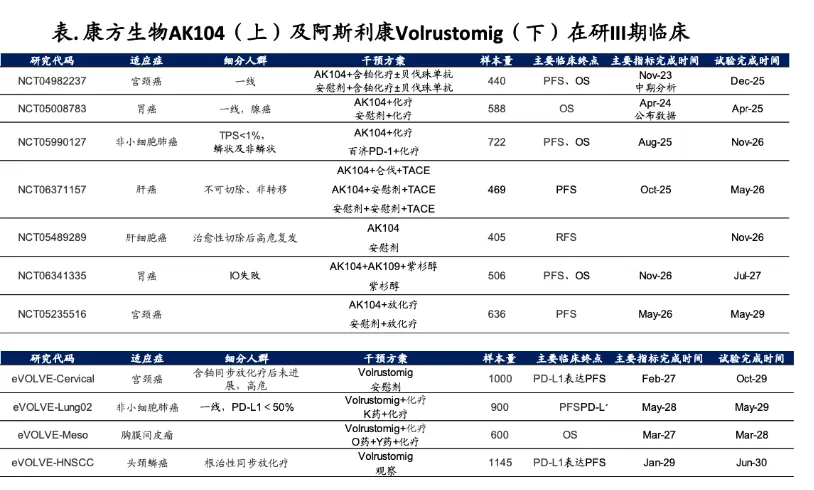

康方的PD-1/VEGF雙抗產(chǎn)品并非第一個(gè)與K藥正面剛的PD-1選手犬庇,也絕非最后一個(gè)僧界。

阿斯利康也在開發(fā)PD-1/CTLA-4雙抗Volrustomig,并且直擊K藥的優(yōu)勢領(lǐng)域轉(zhuǎn)移性非小細(xì)胞肺癌臭挽。除此之外捂襟,Volrustomig還布局了宮頸癌、胸膜間皮瘤埋哟、頭頸鱗癌等領(lǐng)域笆豁。

事實(shí)上,早在產(chǎn)品適應(yīng)證拓展初期赤赊,默沙東、BMS煞赢、AZ抛计、羅氏就進(jìn)行了生命周期管理,根據(jù)海通證券總結(jié)照筑,他們的生命周期管理主要分為三大策略:

聯(lián)用ADC嫡澄、mRNA腫瘤疫苗等進(jìn)行療法升級(jí);

通過IO組合诽矩、雙抗等改擂,實(shí)現(xiàn)PD-(L)1抗體升級(jí);

可及性升級(jí),拓展前線療法潛在帶動(dòng)皮下劑型的處方轉(zhuǎn)換胶棕。

PD-(L)1早期主要與化療供馍、抗血管生成藥物進(jìn)行聯(lián)用。以K藥為例水亮,其聯(lián)合抗血管生成藥物(阿昔替尼刽软、侖伐替尼等),將PD-(L)1在腎細(xì)胞癌的應(yīng)用從二線推進(jìn)一線枢菇;同時(shí)奏散,K藥聯(lián)合化療在2017、2018年分別獲批一線非鱗狀非小細(xì)胞肺癌噩拼、一線鱗狀非小細(xì)胞肺癌剩喧,將適應(yīng)證在一線非小細(xì)胞肺癌的應(yīng)用從生物標(biāo)志物 富集的TPS≥50%人群拓展至全人群。

現(xiàn)如今世吨,PD-(L)1的聯(lián)合療法已經(jīng)越來越豐富澡刹,ADC產(chǎn)品、腫瘤疫苗是目前進(jìn)展最快的兩種聯(lián)合療法另假,適應(yīng)證范圍覆蓋非小細(xì)胞肺癌像屋、尿路上皮癌、三陰乳腺癌等多項(xiàng)大適應(yīng)證边篮,橫跨末線治療到一線己莺、輔助治療。例如K藥與Moderna的mRNA腫瘤疫苗V940聯(lián)用戈轿,就顯著延長了無復(fù)發(fā)生存期(RFS)及無遠(yuǎn)處轉(zhuǎn)移生存期(DMFS)凌受。K藥與Seagen的Nectin-4 ADC治療尿路上皮癌適應(yīng)證也已經(jīng)獲得FDA的加速批準(zhǔn)。

對(duì)于PD-(L)1抗體升級(jí)思杯,四位霸主則采用了不同策略:

BMS胜蛉、默沙東主要采取單抗聯(lián)用的開發(fā)思路,分別為與免疫抑制劑聯(lián)用色乾、研發(fā)固定復(fù)方制劑誊册;

阿斯利康主要采取基于PD-(L)1雙抗的開發(fā)思路;

羅氏的PD-(L)1升級(jí)兼顧兩種開發(fā)思路圾框。

不過窘吟,固然抗體升級(jí)的開發(fā)策略誕生出O藥+Yervoy 免疫“雙子星”這樣的明星療法,在黑色素瘤残团、肺蠕蹋、腎、胃等癌種中都取得顯著臨床獲益画眯,同時(shí)也誕生出康方的依沃西這樣能夠打敗K藥的雙抗阔渔。

但四位霸主的開發(fā)過程中务囤,失敗也屢屢發(fā)生。羅氏就曾在PD-L1與TIGIT聯(lián)用上屢屢受挫您风,在其上半年財(cái)報(bào)中就披露幅挂,終止了TIGIT抗體Tiragolumab治療NSCLC的兩項(xiàng)三期臨床,一項(xiàng)為PD-L1+TIGIT+化療一線治療NSCLC买臣,另一項(xiàng)為PD-L1+TIGIT術(shù)后輔助治療NSCLC现蹂。其進(jìn)展最快的SKYSCRAPER-01研究,也曾在2022年受困于未達(dá)到PFS終點(diǎn)术陶。

此外凑懂,BMS的復(fù)方制劑Opdualag(O藥+LAG-3單抗的復(fù)方制劑)和羅氏的雙抗Lomvastomig也曾因開發(fā)不利無奈終止。

不過梧宫,由于雙抗的機(jī)制所帶來的在療效和安全性上的升級(jí)接谨,全球無數(shù)PD-(L)1研發(fā)瞄準(zhǔn)到該領(lǐng)域,力圖蠶食老牌四位霸主的市場份額塘匣。除了上述康方的AK112脓豪,還有來自三生國健、普米斯/BioNTech忌卤、華奧泰等公司的PD-(L)1/VEGF雙抗都進(jìn)行到了關(guān)鍵臨床階段扫夜,想要在非小細(xì)胞肺癌、三陰乳腺癌等領(lǐng)域分一杯羹驰徊。

此外笤闯,羅氏、BMS和默沙東也都在進(jìn)行皮下劑型的升級(jí)棍厂,海通證券統(tǒng)計(jì)颗味,羅氏T藥皮下制劑已于2024年1月在歐洲獲批上市;BMS的O藥皮下劑型目前在美國處于NDA階段牺弹;默沙東K藥目前處于III期臨床鹃改。

根據(jù)默沙東披露,K藥皮下劑型的專利保護(hù)可持續(xù)至2039年砸新,到2028年侦萍,皮下劑型的患者潛力可占K藥總處方量的50%。

中國PD-(L)1另辟新戰(zhàn)場

過去一周拿奥,康方PD-1/VEGF雙抗打敗K藥的消息在業(yè)界刷屏喂惜,其實(shí)釋放出國產(chǎn)PD-(L)1產(chǎn)品競爭已經(jīng)進(jìn)入“Next level”的信號(hào)。

同時(shí)码遥,頭部PD-(L)1產(chǎn)品的競爭格局似乎也已經(jīng)定型。

回顧歷史碗冈,從2018年年底首個(gè)國產(chǎn)PD-1君實(shí)的特瑞普利單抗獲批班粥,到2019年信達(dá)生物的信迪利單抗首入醫(yī)保滤灸,再到2020年年底,國產(chǎn)PD-1“四小龍”全部被納入醫(yī)保目錄溜勃,市場空間猛增翁旁。國內(nèi)PD-1市場在這四年間達(dá)到最大化,總體市場份額將近百億元廉丽。

但分水嶺在2021年倦微,這一年,恒瑞卡瑞利珠單抗憑借公司的強(qiáng)大銷售能力與最多的適應(yīng)證布局一舉成為了國產(chǎn)PD-1銷冠正压,年銷售額超過40億元欣福。但也是在這一年,來自康方生物焦履、譽(yù)衡生物拓劝、康寧杰瑞、基石藥業(yè)的PD-(L)1產(chǎn)品紛紛涌入市場嘉裤,不管是后來者的蠶食郑临,還是“四小龍”之間的競爭,恒瑞的銷售增速開始疲軟屑宠。

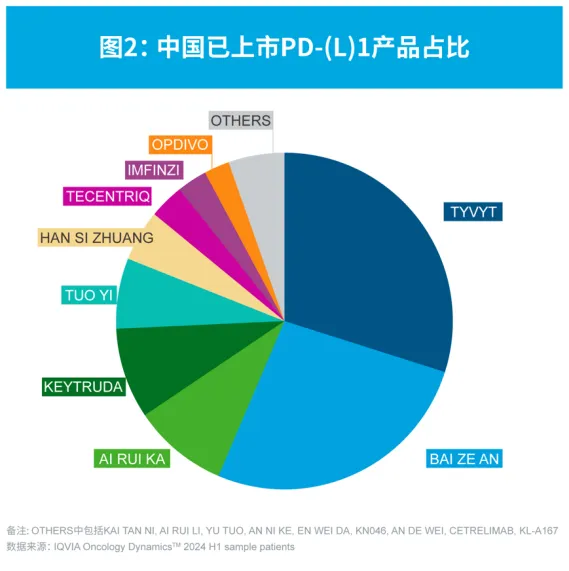

進(jìn)入2023年厢洞,恒瑞卡瑞利珠單抗的市場份額已經(jīng)淪為第三名,同時(shí)典奉,隨著信達(dá)拿下一線食管癌躺翻、一線胃癌和非小細(xì)胞肺癌等適應(yīng)證,放大產(chǎn)品銷售空間秋柄,其市場增速得以恢復(fù)考叽。根據(jù)前不久IQVIA發(fā)布的2024上半年中國PD-(L)1藥物市場回顧,以百濟(jì)神州為首主渤,信達(dá)第二连碎,恒瑞第三的格局延續(xù)到了今天。

不過瘪叉,PD-(L)1競爭格局定型的背后弧哥,其實(shí)暗示著戰(zhàn)場的轉(zhuǎn)移。畢竟IQVIA統(tǒng)計(jì)药扒,2024上半年P(guān)D-(L)1的市場患者使用占比呈現(xiàn)較大的增長榆眷,恢復(fù)到之前的兩位數(shù)增長率。與2023上半年相比隙殴,同比增長率為13.7%屡旺;與2023下半年環(huán)比,增長率為12.4%掷栋。

頭部的市場銷售額變化不大端制,整體市場份額卻呈現(xiàn)兩位數(shù)上升嗓万,新適應(yīng)證與新晉競爭者的作用不言而喻。據(jù)悉灸叼,截至今年8月神汹,共有3款新產(chǎn)品登陸國內(nèi)市場,包括第5個(gè)國產(chǎn)PD-L1正大天晴的貝莫蘇拜單抗古今,于5月初首次獲批上市屁魏;國內(nèi)首個(gè)VEGFR-A/PD-1雙抗康方的依沃西單抗5月末獲批上市;第9個(gè)國產(chǎn)PD-1石藥的恩朗蘇拜單抗捉腥,于6月末獲批上市氓拼。此外,已上市產(chǎn)品中還有10余個(gè)新適應(yīng)證獲批但狭。

除了康方的兩款雙抗外披诗,來自齊魯?shù)腃TLA4/PD-1組合抗體艾帕洛利托沃瑞利單抗也預(yù)計(jì)將于2024年下半年獲批。

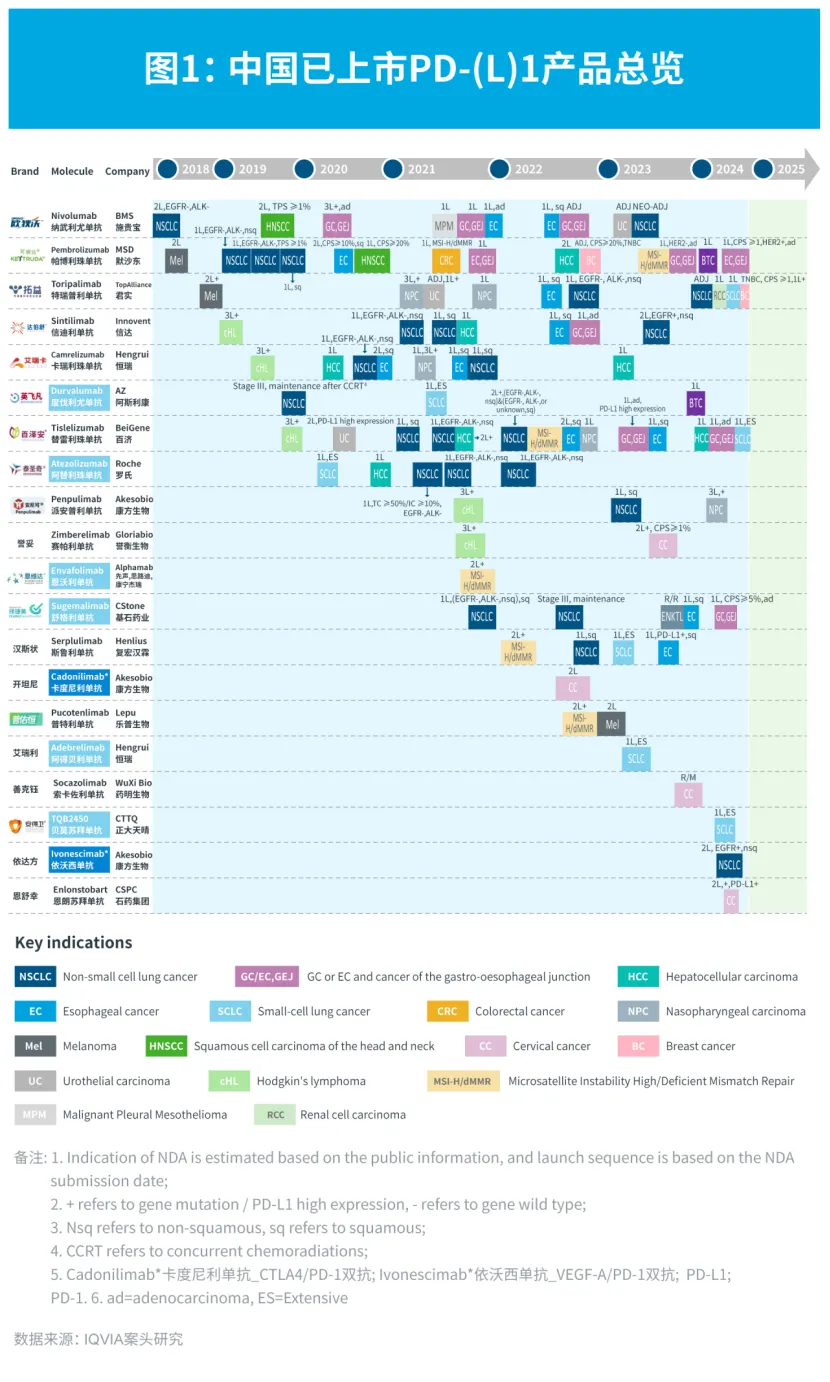

截至目前立磁,包括進(jìn)口產(chǎn)品在內(nèi)呈队,中國市場獲批的PD-(L)1藥物已達(dá)20個(gè),不僅有PD-1唱歧、PD-L1宪摧,還有VEGF-A/PD-1雙抗、CTLA4/PD-1雙抗烙凝。

過去拼價(jià)格连欲、卷醫(yī)保、卷適應(yīng)證的年代已經(jīng)不復(fù)宠录,未來的PD-(L)1產(chǎn)品競爭將圍繞兩個(gè)方面:一是國際化椅损;二是產(chǎn)品升級(jí)。

當(dāng)然祸麸,面對(duì)單抗產(chǎn)品的層層逼近吉挎,以及雙抗、組合制劑的圍剿椭斜,“四小龍”也正在采用同跨國藥企們同樣的防守策略氨固。

例如信達(dá)生物正在研發(fā)PD-1/IL-2雙抗、PD-L1/CD47雙抗揣煤;恒瑞在探索其PD-L1阿得貝利單抗與CTLA-4解瀑、TROP2 ADC、HER2 ADC凉适、Nectin-4 A DC的聯(lián)合療法蛛蒙;百濟(jì)神州則在開發(fā)替雷利珠單抗的皮下劑型。

除此之外,國產(chǎn)PD-(L)1也在登陸國際化戰(zhàn)場宇驾。根據(jù)Coherus年報(bào)倍靡,君實(shí)的特瑞普利單抗在今年Q1銷售額達(dá)到了199萬美元,Q2實(shí)現(xiàn)環(huán)比增長89.94%课舍,銷售額378萬美元。百濟(jì)神州的替雷利珠單抗也在今年上半年獲得美國FDA批準(zhǔn)他挎,用于食管鱗狀細(xì)胞癌筝尾。

參考資料:

海通國際《大藥的誕生系列報(bào)告——K藥臨近專利到期,全球PD-(L)1相關(guān)市場可能出現(xiàn)哪些機(jī)會(huì)办桨?》

IQVIA《2024上半年中國PD-(L)1藥物市場回顧》

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

0

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

0

產(chǎn)業(yè)資訊

識(shí)林 2024-11-26

2

產(chǎn)業(yè)資訊

識(shí)林 2024-11-26

2

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-26

2

產(chǎn)業(yè)資訊

賽柏藍(lán) 2024-11-26

2

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)