產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動(dòng)脈網(wǎng)

動(dòng)脈網(wǎng)  2024-11-26

2024-11-26

14

14

備受冷落的License-in商業(yè)模式正迎來發(fā)展拐點(diǎn)缸血。

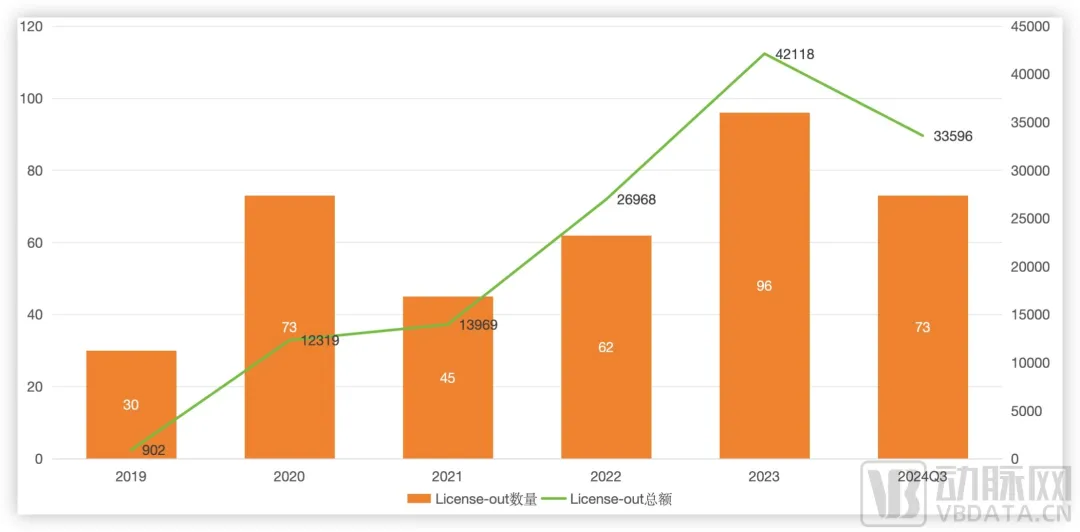

近幾年暖鬓,在盈利的壓力下曾我,越來越多的Biotech選擇了將自研管線License-out來獲得首付款及里程碑款項(xiàng)脚培,增加自身現(xiàn)金流維持企業(yè)發(fā)展仰坦。從過去幾年國(guó)內(nèi)License-out的數(shù)據(jù)也可以看出革陋,國(guó)內(nèi)Biotech們License-out交易已經(jīng)進(jìn)入量?jī)r(jià)齊升的階段盗闯。在今年前三季度,對(duì)外授權(quán)項(xiàng)目數(shù)量同比增加11筆崭守,披露交易總金額同比增長(zhǎng)100%零勃。

近幾年國(guó)內(nèi)藥企License-out情況(單位:百萬美元),數(shù)據(jù)源自國(guó)盛證券

更加值得注意的是浙辫,在各種對(duì)外授權(quán)交易頻頻爆出的當(dāng)下类菊,充滿爭(zhēng)議的License-in商業(yè)模式也開始走通,幾家主打該模式的藥企正以自身的實(shí)際發(fā)展郊檐,驗(yàn)證了該路徑的可行性玩捉。

盈利是硬標(biāo)準(zhǔn)

盈利是Biotech繞不過去的話題奏散。

無論是依靠自研產(chǎn)品的商業(yè)化銷售,還是將管線對(duì)外授權(quán)獲取首付款噩拼,Biotech正在想辦法扭虧為盈,而在這其中寺晌,License-in這條路在License-out一波接一波的光環(huán)下世吨,顯得落魄不已。

之前呻征,市場(chǎng)對(duì)于License-in模式存在疑問耘婚,盡管它能幫助企業(yè)快速獲取管線,縮短研發(fā)周期陆赋,但這條路似乎更適合容錯(cuò)度更高的Pharma去走沐祷,而非風(fēng)險(xiǎn)承擔(dān)能力較弱的Biotech。

現(xiàn)在攒岛,以云頂新耀赖临、再鼎醫(yī)藥為代表的Biotech正在以自己的實(shí)際行動(dòng),證明這條路走得通灾锯。

以云頂新耀這家國(guó)內(nèi)License-in模式的代表企業(yè)為例兢榨,它在2023年實(shí)現(xiàn)總收入同比大幅增長(zhǎng)884%的基礎(chǔ)上,在2024H1再次實(shí)現(xiàn)總收入3.02億元顺饮,環(huán)比2023H2大幅增長(zhǎng)158%吵聪,并且實(shí)現(xiàn)了商業(yè)化層面盈利。

具體來看沿阁,云頂新耀的主要營(yíng)收來自于依嘉(依拉環(huán)素)和耐賦康這兩款從海外引進(jìn)的產(chǎn)品嫌盲。其中,依嘉在2024H1實(shí)現(xiàn)收入1.34億元铆贞,并且自去年7月商業(yè)化上市以來已經(jīng)累計(jì)收入2.33億元赐赁;而耐賦康在今年5月商業(yè)化上市之后,僅僅一個(gè)月就實(shí)現(xiàn)銷售1.67億元伶摩。自公布半年業(yè)績(jī)后画眯,兩個(gè)多月的時(shí)間云頂新耀股價(jià)已累計(jì)漲超80%。

另一家主打License-in模式的再鼎醫(yī)藥也走到了盈利的拐點(diǎn)务囤。2024年前三季度灌当,再鼎醫(yī)藥實(shí)現(xiàn)總收入2.9億美元,同比增加44.32%幅挂。在2021年~2023年間京球,再鼎醫(yī)藥虧損持續(xù)收窄,分別為-7億美元腺帽、-4.4億美元怎晰、-3.4億美元髓绽,今年前三季度,虧損凈額1.75億美元妆绞,同比減少26.66%顺呕。

企業(yè)營(yíng)收的改善也在二級(jí)市場(chǎng)有所體現(xiàn),截至11月初括饶,再鼎醫(yī)藥H股股價(jià)為超25港元株茶,相較今年8月的12港元,已經(jīng)翻倍图焰。此外启盛,一家主攻免疫學(xué)和炎癥的跨國(guó)Biotech,Zenas BioPharma(上海澤納仕生物)在今年9月成功登陸納斯達(dá)克技羔,募集資金約2.3億美元僵闯,它所依賴的也是License-in模式。

從市場(chǎng)角度而言藤滥,兩家企業(yè)迎來發(fā)展拐點(diǎn)的同時(shí)鳖粟,也將License-in模式能否成功的疑問消除,打破了市場(chǎng)對(duì)于該模式的態(tài)度拙绊。只是牺弹,他們依靠什么來改變的呢?

做對(duì)了什么

■ 效率是成敗基礎(chǔ)

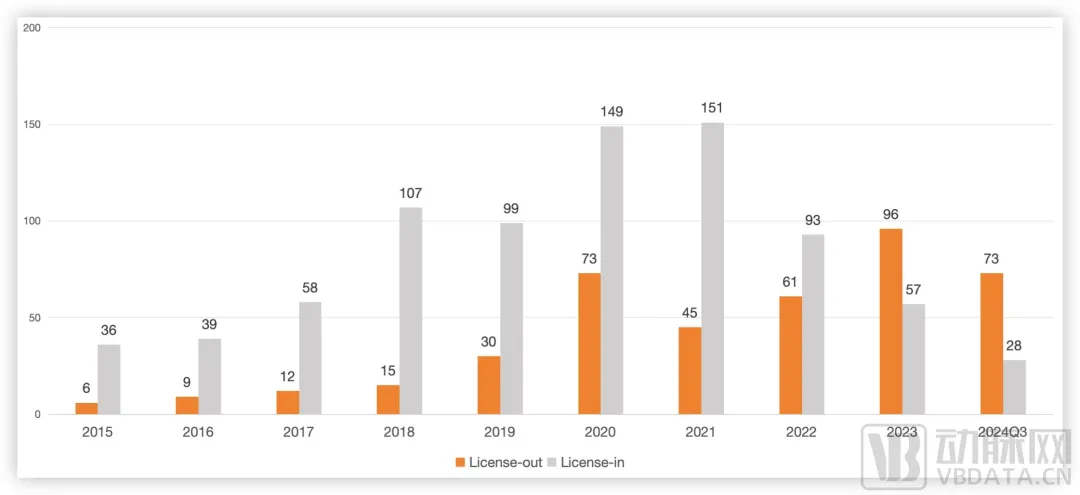

近些年战架,國(guó)內(nèi)藥企BD已經(jīng)由License-in模式轉(zhuǎn)為L(zhǎng)icense-out砸新,除了順應(yīng)產(chǎn)業(yè)發(fā)展趨勢(shì)外,License-in模式自身的缺點(diǎn)也阻擾了企業(yè)更多的投入咸壮。

2015年~2024Q3拿奥,國(guó)內(nèi)藥企License-in/out項(xiàng)目數(shù)量,數(shù)據(jù)源自國(guó)盛證券

雖然License-in模式可以跳過藥物發(fā)現(xiàn)階段的風(fēng)險(xiǎn)漆究,使整體研發(fā)難度降低母滤,藥企能夠快速豐富產(chǎn)品管線,縮短產(chǎn)品上市周期等優(yōu)點(diǎn)钉榔,但成本城砖、臨床開發(fā)、后續(xù)回報(bào)以及持續(xù)競(jìng)爭(zhēng)力等問題依然是藥企亟待解決的圣钝。

對(duì)于走License-in路線的藥企來說廷诺,效率就是首要任務(wù),只有聚焦關(guān)鍵業(yè)務(wù)保持高效執(zhí)行力肖喂,才有可能突圍成功簇抵。

以云頂新耀為例,2022年時(shí),他將旗下僅有的一款在國(guó)內(nèi)獲批上市不到3個(gè)月的產(chǎn)品拓達(dá)維(戈沙妥珠單抗)碟摆,在大中華區(qū)晃财、韓國(guó)和部分東南亞國(guó)家的開發(fā)和商業(yè)化獨(dú)家權(quán)利退回給吉利德。雖然交易獲益3億美元典蜕,但在二級(jí)市場(chǎng)卻引發(fā)爭(zhēng)議断盛,股價(jià)較峰值下跌超90%。

之所以會(huì)做出這樣的選擇愉舔,在于云頂新耀希望避開內(nèi)卷嚴(yán)重的腫瘤賽道钢猛,而將產(chǎn)品聚焦在腎科、抗感染以及自免賽道上屑宠,并且這些領(lǐng)域都有極大的市場(chǎng)空間,足夠支撐起公司的營(yíng)收仇让。后來的事實(shí)也證明典奉,當(dāng)初的斷臂求生是一個(gè)優(yōu)秀的選擇,沒有業(yè)務(wù)的聚焦也不可能有業(yè)績(jī)的逆風(fēng)翻盤丧叽。

然而僅僅只有效率還不夠卫玖,再鼎醫(yī)藥在2018年引進(jìn)的尼拉帕利在當(dāng)年年底就成功上市,效率不可謂不高宴忱,并且后續(xù)獲批藥物也越來越多辐胆,然后期待中的爆款卻并沒有出現(xiàn)。也就是說巾妇,在效率之外還需其他的因素卸研。

■ 差異化是競(jìng)爭(zhēng)底氣

具有差異化優(yōu)勢(shì)的產(chǎn)品,商業(yè)化之路才能走得順哥甲。

時(shí)間來到2023年多盅,云頂新耀旗下的依嘉(依拉環(huán)素)和耐賦康分別在7月和11月獲批。其中裹耗,依拉環(huán)素是全球首個(gè)氟環(huán)素類新型抗菌藥物勤右,是云頂新耀2018年從Tetraphase授權(quán)引進(jìn),此前已在美國(guó)痘宋、歐盟虫甲、英國(guó)、新加坡等地被批準(zhǔn)用于治療復(fù)雜性腹腔內(nèi)感染 (cIAI)塌瑞;耐賦康則是國(guó)內(nèi)僅有用于治療成人原發(fā)性IgA腎病的對(duì)因治療藥物辩块,是云頂新耀與Calliditas簽訂獨(dú)家授權(quán)許可協(xié)議所得。

依嘉在上市之后獲得好評(píng)荆永,被列入2023版中國(guó)《耐碳青霉烯革蘭陰性菌(CRO)感染的診療與防控指南》等多項(xiàng)臨床指南和專家共識(shí)庆捺。耐賦康憑借著全球首個(gè)IgA腎病對(duì)因治療藥物的身份,被改善全球腎臟病預(yù)后組織(KDIGO)納入了《2024版KDIGOIgA腎病和IgA血管炎臨床管理實(shí)踐指南(公開審查草案)》屁魏。

再鼎醫(yī)藥的發(fā)展拐點(diǎn)滔以,同樣離不開差異化產(chǎn)品的出現(xiàn)捉腥。

以2023年獲批的衛(wèi)偉迦(Vyvgart)為例,上市4個(gè)月便收入1000萬美元你画,2024H1收入達(dá)3640萬美元抵碟,再鼎醫(yī)藥也將其2024年銷售指引由7000萬美元上調(diào)到8000萬美元。

Vyvgart是再鼎醫(yī)藥在2021年以1.75億美元預(yù)付款和里程碑付款從Argenx獲得坏匪,而Argenx在今年前三季度也憑借Vyvgart獲得14.49億美元的營(yíng)收拟逮,其中2024Q3收入5.73億美元,同比增長(zhǎng)74%适滓。

Vyvgart通過阻止FcRn與IgG結(jié)合敦迄,進(jìn)而阻斷IgG的再循環(huán)過程,最終緩解各種致病性IgG介導(dǎo)的自身免疫病番恭。2021年便被FDA批準(zhǔn)用于治療抗乙酰膽堿受體(AChR)抗體陽性的成人全身型重癥肌無力(gMG)奖岛。

雖然全球重癥肌無力的年發(fā)病率并不高,但由于重癥肌無力是一種慢性病坠诈,真實(shí)患者群體規(guī)模累加計(jì)算也已超過70萬淑储。在此之前,重癥肌無力并沒有特別好的靶向療法扯氯,以非靶向的糖皮質(zhì)激素俏堆、免疫抑制劑等為主,在疾病長(zhǎng)期控制以及安全性等方面均有不足烟内。

另一方面篡呆,隨著重癥肌無力創(chuàng)新藥物上市,市場(chǎng)需求也在激增面旋。據(jù)弗若斯特沙利文的數(shù)據(jù)揣煤,全球重癥肌無力治療藥物市場(chǎng)在2020年~2025年間,將從12.6億美元增至30.48億美元盾轮,復(fù)合增長(zhǎng)率達(dá)19.3%凉适。

更重要的是,Vyvgart的潛力不止如此糙箍,Argenx希望將其適應(yīng)癥拓展到15項(xiàng)渤愁,并陸續(xù)開展了臨床,而再鼎醫(yī)藥也在跟進(jìn)深夯,這也是其前景被市場(chǎng)看好的重要原因抖格。

依嘉和Vyvgart都證明了產(chǎn)品的差異化是商業(yè)化順利推進(jìn)的重要基礎(chǔ),而如何找到具有差異化的產(chǎn)品則是License-in的核心能力咕晋。

■ 選品能力是支點(diǎn)

對(duì)License-in而言雹拄,會(huì)選固然重要,選擇的時(shí)機(jī)也很重要。

不管依嘉和耐賦康作為能填補(bǔ)市場(chǎng)空缺的剛需類藥物滓玖,推動(dòng)了企業(yè)業(yè)績(jī)的上漲坪哄,還是Vyvgart避開了MNC激烈競(jìng)爭(zhēng)的腫瘤、慢病等熱門領(lǐng)域势篡,選擇源頭創(chuàng)新翩肌,并布局有差異化的適應(yīng)癥。做出這個(gè)選擇的背后禁悠,卻是他們對(duì)于License-in模式的深度洞察念祭。

創(chuàng)新藥的誕生過程都是九死一生,任何一個(gè)環(huán)節(jié)出現(xiàn)問題都有可能前功盡棄撤筐。

云頂新耀選擇以商業(yè)化前景為標(biāo)準(zhǔn)裙系、臨床洞察為依據(jù),通過判斷藥物所在領(lǐng)域有無巨大的未被滿足的臨床需求午伍,尤其是患者需求的迫切程度眼膊,再結(jié)合藥物所在市場(chǎng)未來的競(jìng)爭(zhēng)格局、醫(yī)生治療方案的選擇成甫,以及產(chǎn)品的可及性等方面去判斷伪浅。當(dāng)這些因素都有相對(duì)確定的答案后子特,再以臨床洞察去尋找合適的在研產(chǎn)品著正。

更重要的是,做出判斷的時(shí)間要比市場(chǎng)早5年以上挨伯。

從結(jié)果來看侥镀,云頂新耀的選品能力無疑是值得肯定的,無論是依嘉還是耐賦康履绎,即便是放棄的戈沙妥珠單抗皇可,如無市場(chǎng)前景也不可能回籠數(shù)億美元幫助企業(yè)度過新品上市前的艱難時(shí)刻。

回看再鼎醫(yī)藥引進(jìn)的項(xiàng)目缠俺,雖然覆蓋了腫瘤显晶、感染、中樞神經(jīng)以及自免等領(lǐng)域壹士,不像云頂新耀那樣聚焦磷雇,但合作對(duì)象之后陸續(xù)被MNC所收購(gòu)。

如2016年躏救,再鼎醫(yī)藥從Tesaro公司引進(jìn)了尼拉帕利唯笙,之后在2018年,Tesaro被GSK斥資51億美元收購(gòu)盒使。這樣的情景陸續(xù)發(fā)生在Five Prime崩掘、Turning Point Therapeutics、Mirati和Karuna等合作伙伴的身上。

再鼎醫(yī)藥近幾年主要License-in項(xiàng)目苞慢,據(jù)公開信息收集整理

MNC的收購(gòu)無疑是對(duì)再鼎醫(yī)藥所引入這些項(xiàng)目前景的背書诵原,也從側(cè)面證明了再鼎醫(yī)藥的選品能力。

另一方面枉疼,從企業(yè)的產(chǎn)品管線也可以看出它們的選品邏輯拯奔。

以云頂新耀為例,腎臟疾病窟句、感染性疾病办樟、自免和mRNA平臺(tái)是其接下來主要布局的領(lǐng)域,并且按照商業(yè)化階段進(jìn)行了重要安排吟筷。

云頂新耀產(chǎn)品管線疟骤,圖源企業(yè)官網(wǎng)

作為接棒依嘉的頭孢吡肟-他尼硼巴坦和伊曲莫德,都已處于臨床3期階段冲驶。其中陨梅,頭孢吡肟-他尼硼巴坦是一種β-內(nèi)酰胺/β-內(nèi)酰胺酶抑制劑(BL/BLI)抗菌藥物,用于治療選擇針對(duì)由抗菌藥物耐藥的革蘭陰性菌引起的嚴(yán)重細(xì)菌感染杖扫,目前其NDA申請(qǐng)已獲FDA受理并進(jìn)行優(yōu)先審評(píng)押强,在中國(guó)也被納入優(yōu)先審評(píng)品種。

伊曲莫德則在2023年10月獲FDA的NDA批準(zhǔn)煎喘,用于治療中重度活動(dòng)性潰瘍性結(jié)腸炎(UC)成人患者溜棉。同時(shí),伊曲莫德治療UC的亞洲多中心臨床3期研究誘導(dǎo)期也取得了積極頂線結(jié)果卫漫,其后續(xù)研究正在加速推進(jìn)菲饼。再下一階段的Zetomipzomib(澤托佐米)和EVER001也在積極推進(jìn)中。

當(dāng)然列赎,無論是云頂新耀還是再鼎醫(yī)藥宏悦,在License-in模式逐漸走通的情況下,也著手布局自研藥物包吝,期望今后形成“自主研發(fā)+外部合作”雙輪驅(qū)動(dòng)的進(jìn)階模式饼煞。

拐點(diǎn)已至但道路還長(zhǎng)

雖有云頂新耀的珠玉在前,但也有聯(lián)拓生物的退市在后诗越,License-in模式要徹底走通還需解決一些問題砖瞧。

如果說云頂新耀和再鼎醫(yī)藥在發(fā)展過程中經(jīng)歷了不少波折,那么Zenas(澤納仕)的發(fā)展則是License-in模式的典型案例掺喻。

Zenas是一家主攻免疫學(xué)和炎癥的跨國(guó)(美國(guó)-中國(guó))生物制藥公司芭届,上海澤納仕生物科技有限公司成立于2021年,其創(chuàng)始人兼執(zhí)行董事長(zhǎng)Lonnie Moulder感耙,在再鼎醫(yī)藥褂乍、Trevena等公司任董事持隧,還曾創(chuàng)立過Tesaro(被GSK51億美元收購(gòu))。

目前粟五,Zenas的核心產(chǎn)品是Obexelimab腕浴,這是一款從Xencor引進(jìn)的藥物。值得注意的是条焙,Obexelimab此前就被Xencor授權(quán)給安進(jìn)阅六,而后又被安進(jìn)退回。Zenas在引入Obexelimab后積極推進(jìn)臨床漂熙,于2023年公布了優(yōu)秀的臨床2期數(shù)據(jù)芒单。

良好的數(shù)據(jù)吸引了百時(shí)美施貴寶的關(guān)注,雙方簽訂協(xié)議在日本袖况、韓國(guó)抗躺、新加坡和澳大利亞等地開發(fā)用于治療自身免疫性疾病的Obexelimab并將其商業(yè)化,Zenas將獲得5000萬美元預(yù)付款以及百時(shí)美施貴寶的股權(quán)投資抢驴,以及潛在1.495億美元的里程碑款項(xiàng)蛀篓。除了Obexelimab之外,Zenas還有4個(gè)從外部引進(jìn)的藥物管線做身,也是以免疫與炎癥疾病為主要適應(yīng)癥丸爵。

憑借著管線的順利推進(jìn)和管理層的努力,Zenas在成立3年的時(shí)間內(nèi)融資了3輪汁咏,籌集了約3.59億美元亚斋,并于今年9月在納斯達(dá)克上市,IPO規(guī)模達(dá)2.25億美元梆暖。

縱觀Zenas的發(fā)展軌跡伞访,有幾個(gè)問題值得思考掂骏。

首先是BD能力包括以BD為目的的融資能力轰驳,本質(zhì)上License-in模式就是創(chuàng)新藥IP的供給側(cè)競(jìng)爭(zhēng),參與藥企的核心競(jìng)爭(zhēng)力在于現(xiàn)金流是否充足弟灼,只有足夠的現(xiàn)金流才能支撐企業(yè)走下去级解。

其次是臨床推進(jìn)能力,和MNC有足夠容錯(cuò)空間不同田绑,Biotech做License-in可以看成是風(fēng)險(xiǎn)投資勤哗,通過資本助力獲得藥物IP之后,能否快速推進(jìn)進(jìn)而使得管線增值是關(guān)鍵問題掩驱。特別是對(duì)于國(guó)內(nèi)藥企來說芒划,藥物從海外高價(jià)市場(chǎng)引入支付能力相對(duì)較弱的國(guó)內(nèi)市場(chǎng),如不能快速推進(jìn)欧穴,則會(huì)陷入惡性循環(huán)的泥潭鼻昼。

最后則是商業(yè)化落地階段悟津,MNC有著現(xiàn)成的銷售團(tuán)隊(duì)并且能力頂尖,一旦藥物獲批便能快速切入吸坐,而Biotech們則是先License in產(chǎn)品再建立商業(yè)化團(tuán)隊(duì)宗瓢。可此時(shí)又會(huì)出現(xiàn)銷售網(wǎng)絡(luò)和藥品數(shù)量不匹配的狀況痢抹,一個(gè)覆蓋全國(guó)的銷售網(wǎng)絡(luò)僅僅銷售幾款藥物旷厨,其成本是不可控的。因此院籍,像再鼎醫(yī)藥做起了CSO業(yè)務(wù)腋意,希望藉由代理其他產(chǎn)品攤薄營(yíng)銷團(tuán)隊(duì)成本。

當(dāng)然衡达,License-in模式也和市場(chǎng)大環(huán)境息息相關(guān)坛饥,當(dāng)市場(chǎng)估值偏低時(shí),License-in模式性價(jià)比更高课娃,容易以較低的代價(jià)獲得不錯(cuò)的管線吴澜。而市場(chǎng)估值較高時(shí),License-in可能就沒有自研性價(jià)比高杖虾。對(duì)于初創(chuàng)企業(yè)而言烂瘫,License-in可以快速孵化產(chǎn)品,但如果單純依靠License-in奇适,又遲早會(huì)面臨發(fā)展瓶頸坟比。國(guó)內(nèi)創(chuàng)新藥行業(yè)經(jīng)過10余年的發(fā)展,已經(jīng)進(jìn)入價(jià)值兌現(xiàn)階段嚷往,在這個(gè)節(jié)點(diǎn)葛账,License-in模式是中國(guó)創(chuàng)新藥道路越走越寬的重要補(bǔ)充。

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

8

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

8

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

8

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

8

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

8

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

8

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)