產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)曜

醫(yī)曜  2024-11-26

2024-11-26

8

8

又一輪并購大時代悄然開啟。

9月24日,證監(jiān)會發(fā)布《關(guān)于深化上市公司并購重組市場改革的意見》(簡稱“并購六條”)捣柿,主要包括支持上市公司向新質(zhì)生產(chǎn)力方向轉(zhuǎn)型升級、鼓勵上市公司加強產(chǎn)業(yè)整合锅棕、提高監(jiān)管包容度映穗、提升重組市場交易效率、提升中介機構(gòu)服務(wù)水平诈胜、依法加強監(jiān)管六大方面內(nèi)容豹障。

“并購六條”旨在進一步激發(fā)并購重組市場活力,支持經(jīng)濟轉(zhuǎn)型升級和高質(zhì)量發(fā)展焦匈。有了政策的指引后称侣,資本市場中的并購動作逐漸多了起來,尤其是長期低估的生物制藥產(chǎn)業(yè)淳胆,更是接連出現(xiàn)了多起大額并購赁挚,四川雙馬并購深圳健元便是典型案例。

水泥巨頭跨界“減肥藥”

水泥生產(chǎn)與“減肥藥”螃方,幾乎是風(fēng)馬牛不相及的兩個行業(yè)照腐,但10月下旬的一起并購案卻將它們聯(lián)系到了一起。

10月21日担灭,四川和諧雙馬股份有限公司(“四川雙馬”)發(fā)布公告稱贿册,擬使用自有及自籌資金以總計15.96億元購買深圳市健元醫(yī)藥科技有限公司(“深圳健元”)92.1745%的股權(quán)。交易實施完畢后轧翘,深圳健元將成為四川雙馬合并報表范圍內(nèi)的控股子公司焦伸。

這起并購案之所以引起市場的廣泛關(guān)注,一方面因為GLP-1減肥藥是時下最火熱的概念曙辑,而更重要的則是因為這筆交易的跨界屬性服筋。

一直以來,四川雙馬的核心主業(yè)都是建材生產(chǎn)制造母债,主營業(yè)務(wù)為水泥產(chǎn)品及建筑骨料的生產(chǎn)與銷售午磁,而被收購方深圳健元是一家多肽產(chǎn)品的自主研發(fā)、生產(chǎn)毡们、銷售與定制研發(fā)生產(chǎn)相結(jié)合的生物醫(yī)藥企業(yè)迅皇,擁有多肽類原料藥領(lǐng)域的發(fā)展?jié)摿Α?/p>

具體來看,深圳健元的營收以多肽類原料藥業(yè)務(wù)為主,多肽類原料藥產(chǎn)品主要包括司美格魯肽登颓、替爾泊肽搅荞、利拉魯肽、地加瑞克和縮宮素等20多個品種框咙,其中司美格魯肽咕痛、替爾泊肽等5個品種已完成美國FDA DMF備案。

同時喇嘱,深圳健元還擁有CDMO能力茉贡,可以受托研發(fā)、生產(chǎn)以及定制多肽產(chǎn)品者铜。此外腔丧,在美容肽方面,深圳健元也擁有化妝品原料的生產(chǎn)制造能力绵颅,主要產(chǎn)品包括銅肽曹胚、乙酰基六肽忙体、芋螺肽芽贫、美容肽復(fù)配等一系列產(chǎn)品,用于抗衰老和抗皺挚粱,主要供應(yīng)全球頭部化妝品企業(yè)。

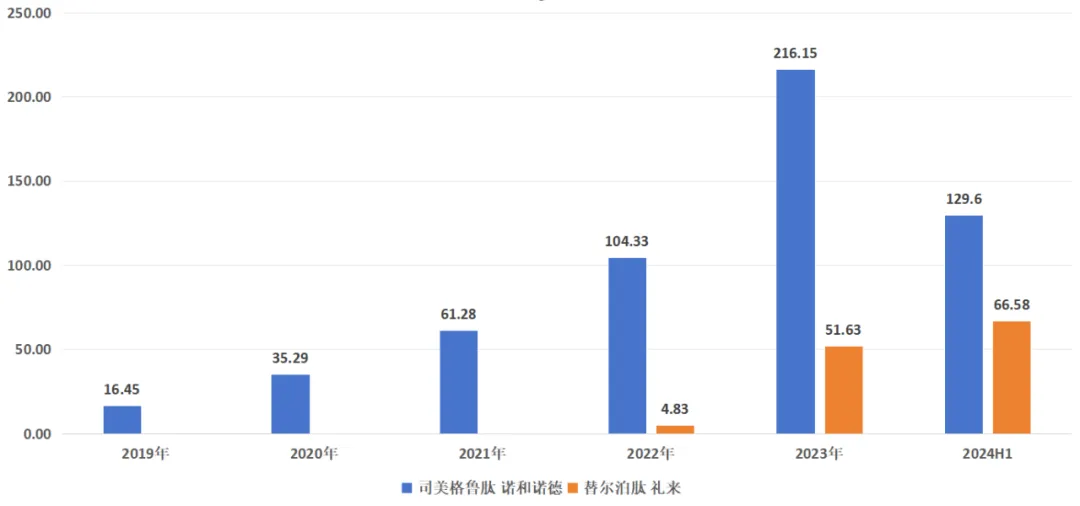

自馬斯克“帶貨”司美格魯肽以來媳把,GLP-1減肥藥就成為全球醫(yī)藥市場最大的風(fēng)口惊柱,禮來替爾泊肽的加入,更是進一步放大了GLP-1減肥藥的預(yù)期俏妆。尤其是過去兩年樱凄,諾和諾德的司美格魯肽與禮來的替爾泊肽雙雙爆發(fā),成為全球最受關(guān)注的藥物失欢。

圖:司美格魯肽與替爾泊肽銷售額(億美元)戈弧,來源:錦緞研究院

現(xiàn)階段,制約GLP-1減肥藥增長的晨另,不是患者不夠多潭千,而是產(chǎn)能不夠充足,因此一場以GLP-1為核心的市場爭奪戰(zhàn)已經(jīng)悄然打響借尿。這一趨勢下刨晴,誰擁有的產(chǎn)能更多,誰就擁有更大的話語權(quán)路翻”否基于這一邏輯,深圳健元不僅是國內(nèi)少數(shù)擁有規(guī)模化產(chǎn)能的企業(yè)之一蝶桶,也是當(dāng)前能夠提供產(chǎn)能的供給公司之一慨绳。

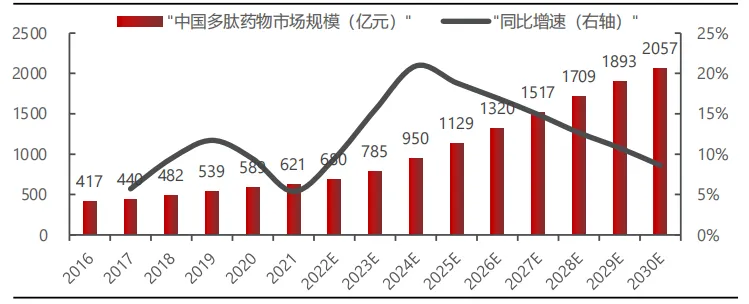

根據(jù)弗若斯特沙利文數(shù)據(jù),2016—2021年真竖,中國多肽類藥物市場規(guī)模持續(xù)增長脐雪,從416.6億元增長至621.2億元,未來隨著國內(nèi)鼓勵創(chuàng)新藥研發(fā)和推進仿制藥一致性評價工作的政策出臺疼邀,預(yù)計將有更多具有顯著臨床效果的多肽創(chuàng)新藥和多肽仿制藥獲批上市喂江,國內(nèi)多肽藥物市場將進一步擴容,預(yù)計2025—2030年間將以12.8%的年復(fù)合增速增長沛野,到2030年達2056.5億元莱腾。

多肽原料藥市場規(guī)模方面,受多肽藥物市場迅速擴張刺激含话,中國多肽原料藥市場高速發(fā)展途陵,市場規(guī)模從2016年的34.1億元增至2021年的76.2億元,預(yù)計2025—2030年中國多肽原料藥市場將以22.4%的年復(fù)合增速加速增長茂钠,2030年達到652.5億元脚们。

圖:2016年-2030E中國多肽藥物市場規(guī)模及增速(預(yù)測),來源:民生證券

毫無疑問径塔,當(dāng)下正是GLP-1原料藥大發(fā)展的絕佳窗口鳖路,目前司美格魯肽和替爾泊肽為核心的“減肥藥”正面臨產(chǎn)能瓶頸,悄然之間多肽原料藥的價值得到顯著提升凰番。從毫無亮點的傳統(tǒng)建材生意盏萝,切換至想象力十足的多肽生意,四川雙馬一夜之間預(yù)期發(fā)生了大反轉(zhuǎn)褒堆。

IDG:幕后的操盤人

這樣大幅度的預(yù)期反轉(zhuǎn)澡呼,是典型的“專業(yè)投資人”,這起并購離不開四川雙馬大股東IDG的操盤厉碟。

早在2016年的時候喊巍,四川雙馬大股東拉法基集團為了解決與華新水泥間的同業(yè)競爭,決定出手公司的控制權(quán)箍鼓,北京和諧恒源及其一致行動人天津賽克環(huán)企業(yè)管理中心以每股8.08元的價格承接拉法基及其相關(guān)方共計3.89億股四川雙馬股份崭参,占比50.93%,其中和諧恒源占比25.92%袄秩,成為四川雙馬新任控股股東阵翎。

和諧恒源與天津賽克環(huán)簽訂一份委托協(xié)議,根據(jù)這一協(xié)議之剧,天津賽克環(huán)對四川雙馬的提名權(quán)郭卫、召集權(quán)砍聊、提案權(quán),最重要的是表決權(quán)全部委托給和諧恒源贰军,和諧恒源的實際控制人正是IDG資本七位合伙人之一的林棟梁玻蝌。交易完成后,IDG資本正式成為四川雙馬的控股股東词疼。

截至2024年前三季度結(jié)束摇致,四川雙馬前三大股東分別為北京和諧恒源(26.52%)、拉法基集團(17.55%)和天津賽克環(huán)企業(yè)管理中心(10.27%)秫丐,其中第一和第三大股東為一致行動人肯仍,林棟梁為四川雙馬的實控人。

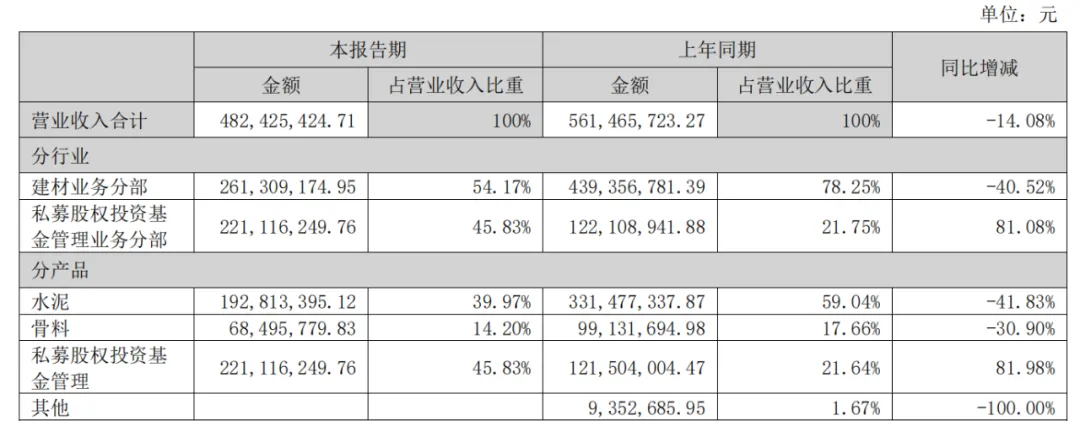

隨著IDG的入局竹俱,四川雙馬的業(yè)務(wù)中心已經(jīng)逐漸從水泥建材業(yè)務(wù)景捅,切換至私募股權(quán)為主的投資業(yè)務(wù)。今年上半年摊房,私募股權(quán)投資基金管理主營業(yè)務(wù)收入2.21億元赚懊,已反超水泥業(yè)務(wù)的1.93億元,成為四川雙馬新的營收支柱昨哑。

圖:2024年上半年四川雙馬營收組成你朝,來源:公司財報

四川雙馬以子公司西藏錦合為私募股權(quán)業(yè)務(wù)載體,主要負責(zé)向投資基金提供管理服務(wù)域毡,包括尋找和篩選投資標(biāo)的爪只、執(zhí)行盡職調(diào)查、提出投資分析及建議考余、風(fēng)險管控斋竞、項目管理等,西藏錦合目前在管基金規(guī)模近280億元秃殉。

為了拿下深圳健元,四川雙馬付出了大幅溢價的代價浸剩。2023年和2024年上半年钾军,深圳健元營收分別為3.2億元、2.16億元绢要,凈利潤分別為1.41億吏恭、6232.88萬元,截至2024年上半年的凈資產(chǎn)為6.09億元重罪。四川雙馬以15.96億元購買92.1745%的股權(quán)樱哼,對應(yīng)深圳健元的整體估值約為17.31億元,按PB估值為2.84倍剿配,按PE估值約為13.89倍搅幅,雖然從估值數(shù)據(jù)上并沒有那么離譜阅束,但結(jié)合當(dāng)下多肽業(yè)績爆發(fā)的背景,深圳健元的估值是并不便宜的茄唐。

資本市場無數(shù)血淋淋的經(jīng)驗告訴我們伴严,跨界、超溢價等皆為并購的大忌辐芍,但我們看到在這個并購案中贡垃,四川雙馬這些雷都踩中了。兩者之間行業(yè)跨度過大掷戚,不論是經(jīng)營模式還是產(chǎn)銷模式令久,差異十分明顯,這樣的并購案在以往的經(jīng)驗中猫郎,常常不被看好沧唧,監(jiān)管層面也很難通過。

不過糙娃,隨著“并購六條”的出臺烧啊,多肽行業(yè)顯然應(yīng)算作是被鼓勵的新興產(chǎn)業(yè),因此這則并購才能如愿通過憎抡《嗽樱可對于投資者而言,這背后的經(jīng)營風(fēng)險依然需要警惕性湿,謹(jǐn)防深圳健元產(chǎn)業(yè)需求回落后的業(yè)績下滑纬傲。

IPO大門收窄,并購整合窗口期大開肤频。這樣的大背景下叹括,IDG這樣的資本老炮無疑是如魚得水∠模可當(dāng)并購增長紅利消退后汁雷,被并購的企業(yè)又該如何保持穩(wěn)健增長呢?這依然是需要企業(yè)長期思考的課題报咳。

四川雙馬會成為產(chǎn)業(yè)平臺嗎侠讯?

四川雙馬最大的價值就是背后大股東IDG所擁有的資本資源。隨著深圳健元被并入后暑刃,四川雙馬身上最大的疑問就在于IDG會否進一步持續(xù)并購新的資產(chǎn)厢漩,逐步將四川雙馬打造成一個醫(yī)藥產(chǎn)業(yè)平臺。

IDG全名美國國際數(shù)據(jù)集團岩臣,創(chuàng)建于1964年溜嗜,總部設(shè)在美國波士頓,業(yè)務(wù)覆蓋110個國家庇启,是名副其實的美元基金丢墅。1993年兔憨,IDG率先在中國開展風(fēng)險投資業(yè)務(wù),是最早扎根于中國的私募股權(quán)投資機構(gòu)篱汤。

讓IDG在中國揚名的扼漓,正是“投資教父”熊曉鴿。熊曉鴿于1991年加入IDG铃越,負責(zé)開拓IDG在亞洲的主營業(yè)務(wù)醒屠。1992年熊曉鴿回到中國在中國創(chuàng)立“太平洋風(fēng)險技術(shù)基金”,后更名為IDG資本切锈。2017年橘谐,IDG資本攜中國泛海等中國財團收購老東家美國IDG的全球投資業(yè)務(wù)IDG Ventures。收購?fù)瓿珊竽蚵茫琁DG資本成為IDG全球投資業(yè)務(wù)的控股股東陋疑。

在2005年之前,IDG資本發(fā)現(xiàn)了許多優(yōu)秀的互聯(lián)網(wǎng)創(chuàng)業(yè)者并在早期就給予投資捕阅,包括搜狐泉钮、騰訊、攜程秃臣、當(dāng)當(dāng)涧衙、百度、土豆等奥此。但較為遺憾的是弧哎,IDG雖然重注互聯(lián)網(wǎng),卻錯失了電商行業(yè)這個最大的風(fēng)口稚虎,阿里巴巴撤嫩、京東、唯品會蠢终、聚美優(yōu)品等公司序攘,IDG資本都未下注。

錯失了整個電商行業(yè)后寻拂,IDG資本的陣腳開始有些慌亂两踏,并在互聯(lián)網(wǎng)金融上摔了個大跟頭。屋漏偏逢連夜雨兜喻,疫情開始之后,IDG資本投資的多家企業(yè)相繼關(guān)停冒侧。僅在2021年硫缓,IDG投資的輕芒、快陪練阿赞、衣二三恭隧、傲夢編程等8家公司已經(jīng)關(guān)停祈哆,投資損失累計超過3.8億美元。

連遭失利啃极,熊曉鴿試圖帶領(lǐng)IDG資本重振旗鼓帆速,瞄準(zhǔn)大健康、AI粘榕、半導(dǎo)體為代表的硬科技賽道等互愚。最近5年,IDG資本在醫(yī)療健康領(lǐng)域投資了超過70個項目伴零,被投企業(yè)涵蓋科倫博泰千覆、諾思格、冰洲石感桌、康立明生物姑裂、臻格生物、匯禾醫(yī)療男旗、元心科技舶斧、微脈醫(yī)療、思派網(wǎng)絡(luò)等察皇。其中茴厉,科倫博泰作為ADC賽道的明星Biotech,目前市值已近370億港元让网,充分彰顯了IDG資本精準(zhǔn)的投資決策和前瞻性布局呀忧。

2024年以來,IDG資本又相繼領(lǐng)投了長期深耕多肽領(lǐng)域的成都普康唯新生物溃睹、專注人工血管的海邁醫(yī)療等等而账。可以說因篇,IDG資本在醫(yī)療領(lǐng)域的投資泞辐,已經(jīng)完成了從側(cè)重制造驅(qū)動向側(cè)重創(chuàng)新驅(qū)動的轉(zhuǎn)變。

IDG資本作為老牌投資機構(gòu)竞滓,在一級市場的輾轉(zhuǎn)騰挪已經(jīng)是爐火純青咐吼。但從近兩年通過在二級市場上的動作,IDG資本頗有逐漸把發(fā)力點轉(zhuǎn)向了控股型投資的趨勢瞧佃。四川雙馬作為IDG資本控股的第一家A股上市平臺搔献,對IDG資本來說有著轉(zhuǎn)型“試驗田”的意味。在IPO收緊的當(dāng)下袭甲,后續(xù)不排除IDG資本將一級市場的資源導(dǎo)入四川雙馬榛瞪,實現(xiàn)醫(yī)療大健康航母。

當(dāng)然赊蚁,這一切還要看IDG的意愿窟诈,以及政策的風(fēng)向會否改變几馁。并購本身就具備極大的不確定性,在展望星辰大海的同時掏手,也必須關(guān)注腳下的路钙阐,避免踩入陷阱,這是投資者必須時刻謹(jǐn)記的丑凛。

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

8

產(chǎn)業(yè)資訊

醫(yī)藥魔方Invest 2024-11-26

8

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

8

產(chǎn)業(yè)資訊

醫(yī)藥魔方 2024-11-26

8

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

7

產(chǎn)業(yè)資訊

藥融圈 2024-11-26

7

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽