醫(yī)藥網(wǎng)7月16日訊 近兩三年來(lái),新靶標(biāo)和新治療方式的發(fā)現(xiàn)和應(yīng)用進(jìn)展迅速凹炸,然而發(fā)力點(diǎn)往往來(lái)自小型藥企芹扭,大型藥企則依賴于并購(gòu)獲得新項(xiàng)目逼龟。2018年井赌,當(dāng)“巨無(wú)霸”們并購(gòu)活動(dòng)減少,隨之而來(lái)的便是在研產(chǎn)品數(shù)量減少霉处,TOP25藥企中僅有6家公司在研藥物數(shù)量增加焚寂,這是前所未有的情況。

?

?“巨無(wú)霸”研發(fā)力下降

?

從研發(fā)數(shù)量的角度筝野,與小型制藥

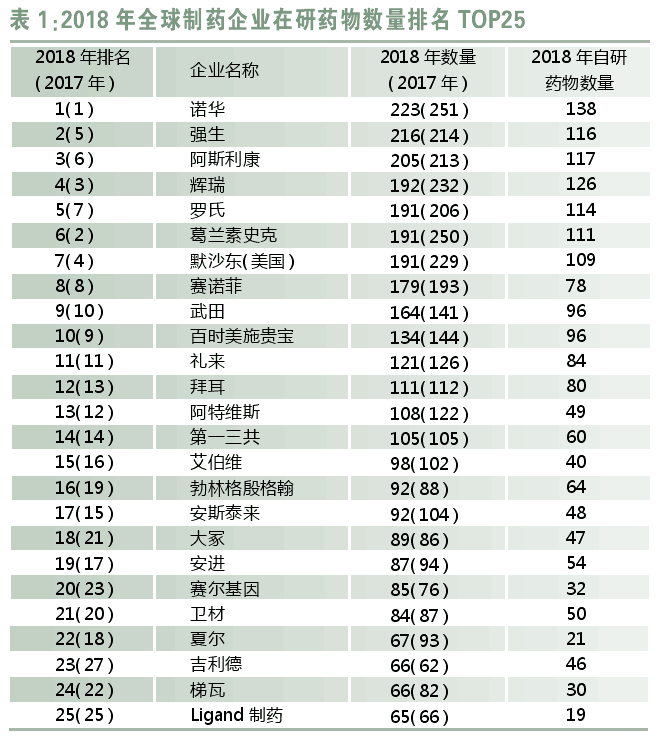

企業(yè)相比晌姚,目前大型制藥企業(yè)仍居于主導(dǎo)地位。根據(jù)目前在研藥物數(shù)量對(duì)業(yè)內(nèi)企業(yè)進(jìn)行排名歇竟,列出在研產(chǎn)品數(shù)量排名居前25位的公司挥唠,即TOP25(詳見(jiàn)表1)。

?

?

從2018年數(shù)據(jù)來(lái)看焕议,排名居前五位的制藥公司分別為諾華宝磨、強(qiáng)生、阿斯利康盅安、輝瑞和羅氏懊烤,其在研藥物數(shù)量分別為223個(gè)、216個(gè)宽堆、205個(gè)腌紧、192個(gè)和191個(gè)。

?

其中畜隶,諾華為連續(xù)第二年位列全球在研藥物數(shù)量第一壁肋,但2018年其在研藥物數(shù)量減少了28個(gè),與排名第二位的相比領(lǐng)先優(yōu)勢(shì)有所弱化籽慢。與其他公司相比逊汤,諾華的優(yōu)勢(shì)仍在于其自研產(chǎn)品所占比例更高,2018年諾華自研藥物數(shù)量為138個(gè)湘胚,其自研藥物占比高達(dá)61.9%啥榜。

?

2018年強(qiáng)生排名第二,2017年其排名第五虑佳,強(qiáng)生也是TOP10企業(yè)中在研藥物數(shù)量呈現(xiàn)增長(zhǎng)態(tài)勢(shì)的兩家企業(yè)(另一家為日本武田制藥)之一掏博。然而,考慮到強(qiáng)生通過(guò)并購(gòu)瑞士生物技術(shù)公司Actelion獲得了20多個(gè)在研藥物檬鞠,而2018年其在研藥物數(shù)量?jī)H增加2個(gè)來(lái)看伊肿,其表現(xiàn)似乎并不突出。

?

實(shí)際上煞仑,在TOP25企業(yè)中炒耀,僅有6家公司的在研藥物規(guī)模繼續(xù)保持增長(zhǎng)勢(shì)頭,這也是前所未有的新情況然瞳。

?

在TOP10企業(yè)中名密,阿斯利康排名有所回升,從2017年的第六提升至2018年的第三。輝瑞和羅氏緊隨其后失驶,分列排名第四和第五位砚婆。羅氏、葛蘭素史克突勇、默沙東的在研藥物數(shù)量均為191個(gè)装盯,故僅能根據(jù)其自研藥物數(shù)量(分別為114個(gè)、111個(gè)和109個(gè))的差異進(jìn)行排名甲馋。其中埂奈,葛蘭素史克排名下滑最為明顯,其新任CEO對(duì)研發(fā)線進(jìn)行了重新調(diào)整定躏,排名則從2017年的第二位下滑至當(dāng)前的第六位账磺。另外,在過(guò)去的一年中痊远,TOP10企業(yè)均未出現(xiàn)重大的人事變動(dòng)垮抗,也未通過(guò)兼并重組形成新的制藥巨頭。

?

在TOP25企業(yè)中碧聪,僅吉利德為新進(jìn)入企業(yè)冒版,其在2016年曾躋身榜單第23位,但在2017年業(yè)績(jī)出現(xiàn)下滑而退出TOP25榜單伐页。

?

近年來(lái)侈敏,制藥企業(yè)間的并購(gòu)活動(dòng)愈加頻繁,尤其對(duì)于大型制藥企業(yè)而言养砾,通過(guò)并購(gòu)小型制藥企業(yè)進(jìn)而獲得新的在研藥物項(xiàng)目嫩视,成為這些大型制藥企業(yè)生存和發(fā)展的重要方式。但是质教,在過(guò)去的一年中豪荧,TOP10企業(yè)中的并購(gòu)活動(dòng)卻較少出現(xiàn)。除了強(qiáng)生并購(gòu)Actelion公司的案例外瓦陡,參與并購(gòu)活動(dòng)的主要企業(yè)還包括諾華(并購(gòu)Ziarco公司)筑陡、默沙東(并購(gòu)Rigontec公司)、賽諾菲(并購(gòu)Protein Sciences公司)盐传、吉利德(并購(gòu)Ariad公司)和百時(shí)美施貴寶(并購(gòu)IFM Therapeutics公司)趾双。

?

研發(fā)企業(yè)數(shù)量增速放緩

?

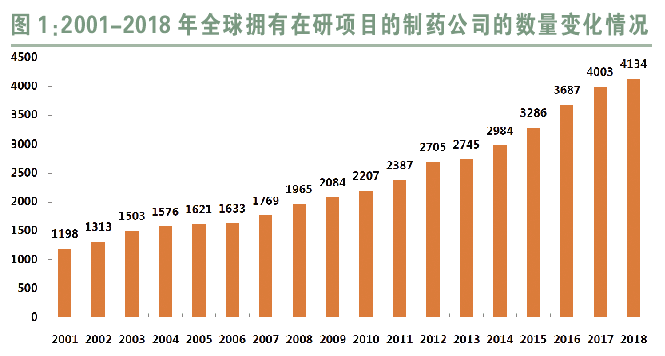

除了大型制藥企業(yè)俗退,制藥研發(fā)行業(yè)同樣存在著數(shù)以千計(jì)的小型制藥研發(fā)公司漆粉,并擁有數(shù)量眾多的在研藥物項(xiàng)目。據(jù)統(tǒng)計(jì)满葛,在過(guò)去的一年中径簿,新成立的制藥研發(fā)公司數(shù)量為670家,而2016年和2015年該數(shù)字則分別為750家和618家。全球擁有在研藥物項(xiàng)目的制藥公司數(shù)量篇亭,近年來(lái)一直呈現(xiàn)增長(zhǎng)態(tài)勢(shì)缠捌,數(shù)量已從2001年的1198家增長(zhǎng)至2018年的4134家。

?

?

從制藥公司數(shù)量變化的增幅情況來(lái)看译蒂,2018年全球擁有在研藥物項(xiàng)目的制藥公司數(shù)量較2017年數(shù)據(jù)僅增加了131家曼月,增幅僅為3.3%,而2017年該增幅為8.6%柔昼,2015年和2016年增幅均超過(guò)10.0%哑芹。不難看出,近年來(lái)全球擁有在研藥物項(xiàng)目的制藥公司數(shù)量雖保持增長(zhǎng)態(tài)勢(shì)捕透,但其增幅已明顯放緩聪姿。

?

2018年,新出現(xiàn)的制藥研發(fā)公司數(shù)量為670家乙嘀,而實(shí)際新增企業(yè)數(shù)量?jī)H為131家末购。這意味著,在過(guò)去的一年中美丝,有539家公司因并購(gòu)壕俱、注銷等原因消失。

?

2018年的制藥研發(fā)領(lǐng)域替塑,雖然小型制藥研發(fā)公司仍然數(shù)量巨大虫棕,但占比出現(xiàn)下滑。僅有1種在研藥物品種的企業(yè)數(shù)量從2017年的1578家增長(zhǎng)至1627家梦啊,擁有2種在研藥物品種的企業(yè)數(shù)量則從2017年的679家下降至657家车榆,二者占整個(gè)制藥研發(fā)公司規(guī)模的比例為55.2%。2017年炼岖,這些小型制藥研發(fā)公司的數(shù)量為2257家耙钉,占整個(gè)制藥研發(fā)公司規(guī)模的比例為56.4%。因此楔侣,2018年小型制藥研發(fā)公司的占比卡竣,與2017年數(shù)據(jù)相比出現(xiàn)下滑,這也是小型制藥研發(fā)公司的占比首次出現(xiàn)下滑株惶。

?

繼續(xù)東移蝴韭!中國(guó)勢(shì)力穩(wěn)步擴(kuò)張

?

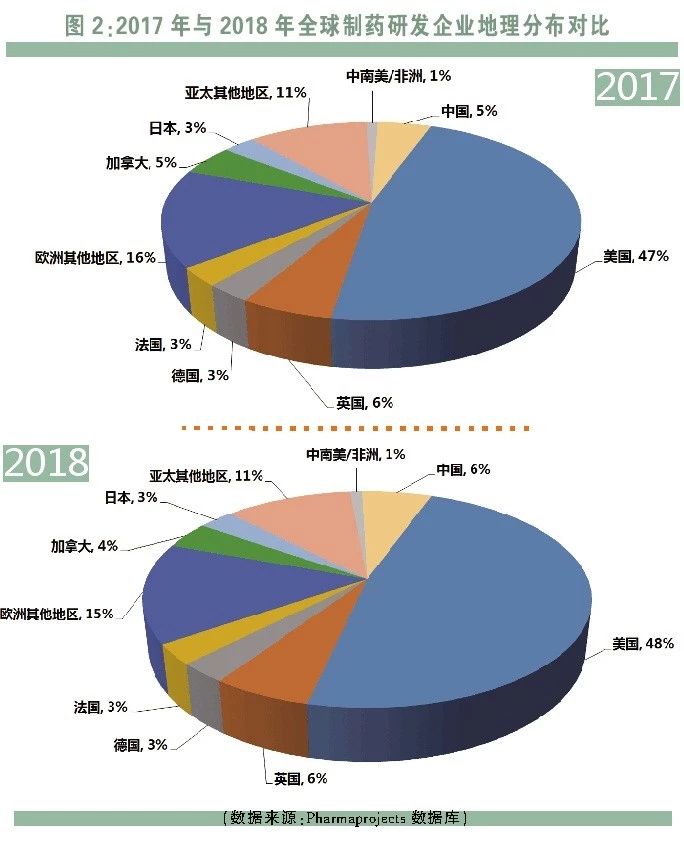

從2018年制藥研發(fā)公司的地理分布(總部所在地)情況來(lái)看,整個(gè)制藥行業(yè)的地理分布繼續(xù)呈現(xiàn)向東部遷移的態(tài)勢(shì)熙侍。

?

從所占比例變化情況來(lái)看榄鉴,美國(guó)市場(chǎng)占比為48%,依然占據(jù)全球制藥研發(fā)公司的半壁江山蛉抓,較2017年數(shù)據(jù)增長(zhǎng)1%庆尘,與2016年數(shù)據(jù)持平剃诅。歐洲地區(qū)占比出現(xiàn)下滑,從2017年的28%下降至2018年的27%驶忌。其中矛辕,英國(guó)、德國(guó)付魔、法國(guó)三個(gè)主要?dú)W洲國(guó)家所占比例基本保持不變聊品,分別為6%、3%几苍、3%杨刨。加拿大市場(chǎng)所占比例同樣出現(xiàn)了下滑,占比已從2017年的5%下降至目前的4%擦剑。

?

從統(tǒng)計(jì)數(shù)據(jù)來(lái)看吊冬,美國(guó)和歐洲地區(qū)的制藥企業(yè)仍是全球新藥研發(fā)的主要?jiǎng)恿?lái)源;而亞洲地區(qū)的占比則繼續(xù)保持增長(zhǎng)勢(shì)頭婉涌,其占比已從2017年的19%增長(zhǎng)至2018年的20%量伏。

?

?

其中,中國(guó)已成為亞洲最大的新藥研發(fā)國(guó)夏坝,同時(shí)也是全球第三大新藥研發(fā)國(guó)畴贵,2018年總部在中國(guó)的新藥研發(fā)企業(yè)數(shù)量占全球藥物研發(fā)企業(yè)的比例,已從2017年的5%增長(zhǎng)至6%花脐。Pharmaprojects數(shù)據(jù)庫(kù)收錄的從事新藥研發(fā)的中國(guó)新藥企業(yè)數(shù)量已從2017年的219家增長(zhǎng)至262家幅秉,中國(guó)市場(chǎng)已呈現(xiàn)出較為穩(wěn)健的擴(kuò)張速度。

?

日本及亞太其他地區(qū)的企業(yè)占比則基本維持不變戚吕,分別為3%和11%渠跷。

研發(fā)追蹤

研發(fā)追蹤

醫(yī)藥經(jīng)濟(jì)報(bào)

醫(yī)藥經(jīng)濟(jì)報(bào)  2018-07-16

2018-07-16

5883

5883

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)