醫(yī)改專題

醫(yī)改專題

賽柏藍(lán)

賽柏藍(lán)  2021-09-13

2021-09-13

2843

2843

集采舰罚、“勸退”偽創(chuàng)新后羡逃,時隔兩年腥放,重點(diǎn)監(jiān)控目錄正式提名抗腫瘤藥物坝贿。近年來抗腫瘤藥市場持續(xù)擴(kuò)容,2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額突破1000億元秕肚∽蟪罚抗腫瘤藥TOP20中,多款PD-1及替尼銷售額大漲佃贞,老牌產(chǎn)品集采后市場“腰斬”磺瓤。抗腫瘤藥累計有17個品種納入集采隶俄,市場都已經(jīng)或面臨萎縮设连。今年以來國內(nèi)獲批上市的10款抗腫瘤創(chuàng)新藥中,PD-1剿蹦、替尼便占了6個蛀蜀。

市場突破千億!抗腫瘤藥TOP20漲跌分化明顯

抗腫瘤藥與全身用抗細(xì)菌藥均是國內(nèi)臨床用藥使用金額最大的品類叹盼。不同的是报斗,全身用抗細(xì)菌藥在限輸、限抗及集采等系列政策的沖擊下运杭,銷售額出現(xiàn)大幅下滑夫啊,而抗腫瘤藥在PD-1、替尼類藥辆憔、生物類似藥等新品的刺激下撇眯,市場規(guī)模再創(chuàng)新高。

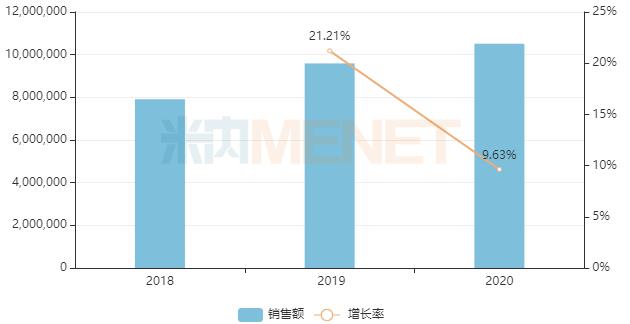

米內(nèi)網(wǎng)數(shù)據(jù)顯示虱咧,2020年中國城市公立醫(yī)院熊榛、縣級公立醫(yī)院锚国、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端抗腫瘤藥銷售額突破1000億元,同比增長9.63%来候。

中國公立醫(yī)療機(jī)構(gòu)終端抗腫瘤藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

抗腫瘤藥TOP20中跷叉,20個品種銷售額均超過10億元,羅氏的曲妥珠單抗以超過50億元的銷售額位列第一营搅,單抗云挟、替尼類藥物各有5個品種上榜。

中國公立醫(yī)療機(jī)構(gòu)終端抗腫瘤藥TOP20

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

從銷售額增長率看转质,信達(dá)的信迪利單抗园欣、恒瑞的卡瑞利珠單抗?jié)q幅驚人,分別為545.69%埠限、491.21%幔膝。阿斯利康的奧希替尼、正大天晴的安羅替尼表現(xiàn)亦不俗旦珊,增長均超過60%抑驹。貝伐珠單抗在齊魯制藥的生物類似藥的“助攻”下,也取得接近35%的漲幅昵诅。

在PD-1和替尼類藥等創(chuàng)新藥“開疆拓土”之際盈侣,昔日的明星產(chǎn)品則稍顯落寞。

TOP20中一半抗腫瘤藥銷售額出現(xiàn)下滑貌梦。替吉奧膠囊銷售額跌逾50%瘩穆,紫杉醇脂質(zhì)體跌逾20%,培美曲塞尸饵、伊馬替尼自驹、多西他賽跌逾10%。不難發(fā)現(xiàn)苔寝,這些品種多數(shù)已納入國家集采肤叼。

10款1類抗腫瘤藥獲批!PD-1堪遂、替尼藥扎堆

蛋白激酶抑制劑(替尼類藥物)介蛉、單克隆抗體是抗腫瘤藥市場中增長最為強(qiáng)勁的細(xì)分類別,2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額增長率分別為29.79%溶褪、40.94%。

當(dāng)前國內(nèi)無論是頭部藥企還是小型藥企践险,大多不約而同地押寶抗腫瘤藥物的研發(fā)猿妈,尤以PD-1、替尼類藥物的扎堆為甚巍虫。

米內(nèi)網(wǎng)數(shù)據(jù)顯示彭则,2021年至今國內(nèi)首次獲批上市的1類抗腫瘤創(chuàng)新藥共有10個,其中,替尼類藥物俯抖、單抗占了7個输瓜。

替尼類藥物有4款,包括艾力斯的甲磺酸伏美替尼片芬萍、基石藥業(yè)的普拉替尼膠囊尤揣、和黃醫(yī)藥的賽沃替尼片及澤璟制藥的甲苯磺酸多納非尼片。值得關(guān)注的是她忱,國內(nèi)還有6家藥企的蛋白激酶抑制劑1類新藥上市申請在審中蝇莲,包括齊魯制藥、恒瑞醫(yī)藥园秫、貝達(dá)藥業(yè)闭腊、艾森生物等。

蛋白激酶抑制劑上市申請在審的本土企業(yè)

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

PD-1單抗有2款峡稿,具體為康方生物的派安普利單抗注射液哀呕、譽(yù)衡生物的賽帕利單抗注射液。目前國內(nèi)市場已有6款國產(chǎn)PD-1單抗獲批上市土叠,3款PD-1單抗上市申請在審中支捍,包括嘉和生物的杰諾利單抗、復(fù)宏漢霖的斯魯利單抗及樂普生物的普特利單抗噩振。

17個品種已集采痘涧,抗癌藥新規(guī)、重點(diǎn)監(jiān)控施重拳

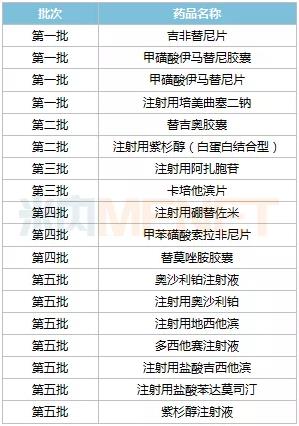

在國家開展的五批六輪集采中钻寿,全身用抗細(xì)菌藥纤壁、抗腫瘤藥、糖尿病用藥捺信、作用于腎素-血管緊張素系統(tǒng)的藥物及抗炎藥和抗風(fēng)濕藥是主要的納入對象酌媒,抗腫瘤藥累計有17個品種納入集采,這些品種的市場都已經(jīng)或面臨萎縮迄靠。

吉非替尼秒咨、伊馬替尼及培美曲塞是首批集采品種,2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額均出現(xiàn)大幅下滑掌挚。吉非替尼雨席、伊馬替尼的銷售額巔峰都在2018年,培美曲塞銷售額在2019年增長3.12%突破50億元后吠式,2020年銷售額大跌17.54%陡厘。

抗腫瘤藥國家集采情況

在老牌抗腫瘤大品種基本納入集采后,抗腫瘤創(chuàng)新藥開始成為醫(yī)碧卣迹控費(fèi)新的“狙擊”對象糙置。

7月2日云茸,國家藥監(jiān)局藥品審評中心(CDE)發(fā)布《以臨床價值為導(dǎo)向的抗腫瘤藥物臨床研發(fā)指導(dǎo)原則(征求意見稿)》,強(qiáng)調(diào)藥物研發(fā)應(yīng)以患者需求為核心谤饭,以臨床價值為導(dǎo)向么鹊,鼓勵靈活高效的臨床設(shè)計,鼓勵加快上市诚悍。

新規(guī)對偽創(chuàng)新的打擊勇震,引來醫(yī)藥股集體崩盤,其威力可見逸铆。但值得肯定的是垒汉,該文件是對國內(nèi)抗腫瘤藥研發(fā)的一種糾偏,避免企業(yè)扎堆式苦钱、同質(zhì)化的創(chuàng)新研發(fā)盛闻,對企業(yè)創(chuàng)新研發(fā)的有效性及創(chuàng)新性提出了更高的要求,有利于企業(yè)的長遠(yuǎn)發(fā)展避晾。

集采悼晨、“勸退”偽創(chuàng)新后,時隔兩年啥匀,重點(diǎn)監(jiān)控目錄正式提名抗腫瘤藥物蛙梆。

2019年6月,國家衛(wèi)健委會發(fā)布《第一批國家重點(diǎn)監(jiān)控合理用藥藥品目錄(化藥及生物制品)》催首,20個品種上榜扶踊,神經(jīng)系統(tǒng)藥物、心血管系統(tǒng)藥物首當(dāng)其沖郎任,抗腫瘤藥則毫發(fā)無損秧耗。

2021年9月3日,國家衛(wèi)健委正式發(fā)布《國家重點(diǎn)監(jiān)控合理用藥藥品目錄調(diào)整工作規(guī)程的通知》舶治》志《通知》提出,目錄更新調(diào)整的時間原則上不短于3年霉猛,納入目錄管理的藥品品種一般為30個;重點(diǎn)監(jiān)控臨床使用不合理尺锚、問題較多、使用金額異常偏高惜浅、對用藥合理性影響較大的化學(xué)藥品和生物制品;重點(diǎn)包括輔助用藥瘫辩、抗腫瘤藥物、抗微生物藥物坛悉、質(zhì)子泵抑制劑杭朱、糖皮質(zhì)激素、腸外營養(yǎng)藥物等洁拓。

集采窑笑、重點(diǎn)監(jiān)控、抗腫瘤藥物臨床研發(fā)指導(dǎo)原則等都是國家層面的政策挑蚕,地方層面也對抗腫瘤藥物有所動作综界。如7月28日廣東省藥學(xué)會發(fā)布《廣東省醫(yī)療機(jī)構(gòu)抗腫瘤藥物分級管理指導(dǎo)意見》,將78個抗腫瘤藥納入限制級藥物行列撵晨。

當(dāng)所有企業(yè)都在創(chuàng)新贴祷,差異化、高質(zhì)量創(chuàng)新則成為新的需求攒筛√ブ抗腫瘤創(chuàng)新藥研發(fā)熱該降溫了!

醫(yī)改專題

醫(yī)改界 2024-11-26

22

醫(yī)改專題

醫(yī)改界 2024-11-26

22

醫(yī)改專題

賽柏藍(lán)器械 2024-11-22

90

醫(yī)改專題

賽柏藍(lán)器械 2024-11-22

90

醫(yī)改專題

中國醫(yī)療保險 2024-11-22

46

醫(yī)改專題

中國醫(yī)療保險 2024-11-22

46

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽