醫(yī)改專題

醫(yī)改專題

米內(nèi)網(wǎng)

米內(nèi)網(wǎng)  2022-06-10

2022-06-10

2902

2902

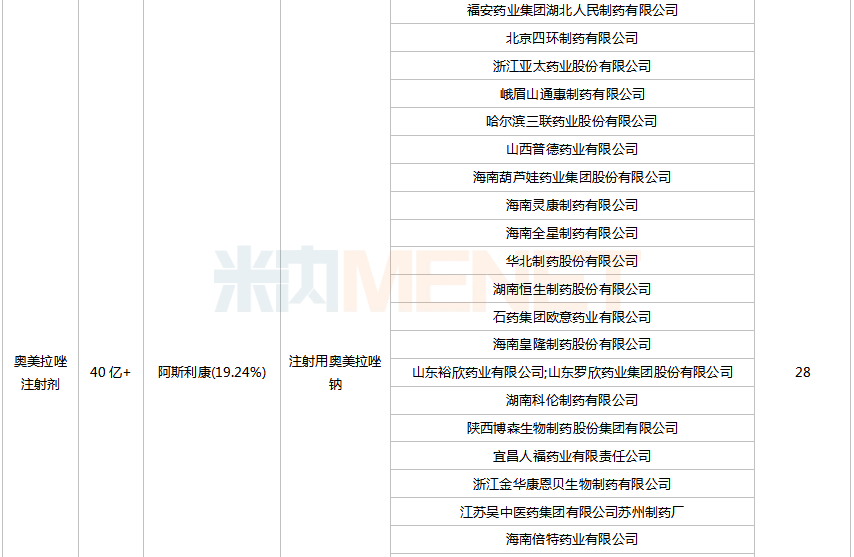

市場規(guī)模大且競爭充分的品種向來是集采的重點囚衔,從第七批擬集采品種在2021年中國公立醫(yī)療機構(gòu)終端的銷售情況看,銷售額TOP10品種合計市場規(guī)模超過300億元匙赞,2個品種年銷超60億元佛掖,石藥、國藥奖岛、華北制藥恕孙、揚子江、海正均有3個及以上品種在列淑储。隨著越來越多的大品種納入集采帘缤,緩控釋制劑市場持續(xù)洗牌,全身用抗細菌藥進入微利時代俏堆,質(zhì)子泵抑制劑市場“跌跌不休”......

第七批擬集采銷售額TOP10品種

注:銷售額以通用名藥品計憋屑,不分規(guī)格

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)

米內(nèi)網(wǎng)數(shù)據(jù)顯示篡呆,10個品種在2021年中國城市公立醫(yī)院汽后、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端合計銷售規(guī)模超過300億元摇龟,硝苯地平控釋劑型两胃、美羅培南注射劑2個超60億大品種領銜;石藥集團(5個)遮乾、國藥集團(4個)专肪、華北制藥(3個)、揚子江藥業(yè)(3個)堪侯、浙江海正藥業(yè)(3個)均有3個及以上過評品種在列嚎尤。

從劑型上看炎滞,10個品種中有6個為注射劑扳埂,2個為緩控釋制劑靖秩;從治療類別看是临,3個為全身用抗感染藥(均為全身用抗細菌藥)逮栅,心血管系統(tǒng)藥物邪慧、全身用激素類制劑(不含性激素和胰島素)各有2個扯饶。

奧美拉唑注射劑競爭最激烈悯姊,已有28家藥企滿足競爭條件卖毁,頭孢克肟口服常釋劑型坪哄、替加環(huán)素注射劑、硝苯地平控釋劑型滿足條件企業(yè)數(shù)也達10家及以上势篡;奧曲肽注射劑相對緩和翩肌,含原研廠家在內(nèi),有4家藥企滿足條件。

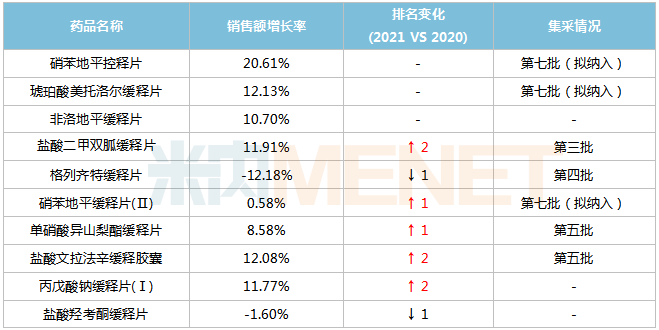

口服緩控釋制劑市場洗牌念祭,TOP10產(chǎn)品7個納入集采

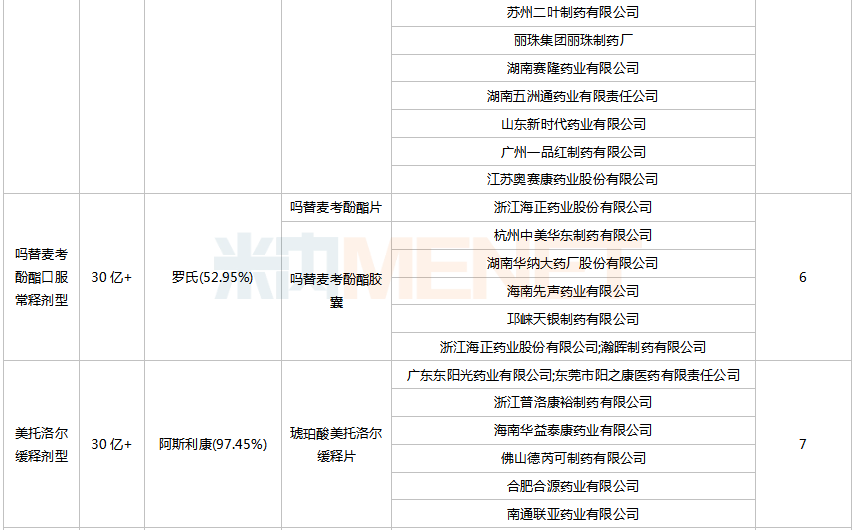

銷售額TOP10品種中有2個緩控釋制劑沽票,且均為高血壓用藥,分別為排在首位的硝苯地平控釋劑型及排位第五的美托洛爾緩釋劑型裙系。

米內(nèi)網(wǎng)數(shù)據(jù)顯示憋考,近年來中國公立醫(yī)療機構(gòu)終端口服緩控釋制劑銷售規(guī)模呈逐年上漲態(tài)勢,2021年超過250億元眼膊。

緩控釋制劑的身影首次出現(xiàn)在第二批集采绪樊,至今已有15個品種(以通用名計)納入/擬納入集采,其中第二批集采1個舆鸿,第三藐篡、第四批集采均為3個,第五批集采4個翰发,第七批集采4個辑剿。

2021年中國公立醫(yī)療機構(gòu)終端口服緩控釋制劑TOP10產(chǎn)品

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

2021年中國公立醫(yī)療機構(gòu)終端口服緩控釋制劑TOP10產(chǎn)品中,7個已被納入/擬納入集采吮骑。受集采降價影響坚浩,部分品種銷售額及排名下滑,如第三批集采品種鹽酸坦索羅辛緩釋膠囊循头,2021年銷售額下滑接近50%绵估,排名由2020年的第5位下降至2021年第11位;第四批集采品種格列齊特緩釋片2021年銷售額下滑超過10%卡骂,排名下降1個位次壹士。

第三批集采品種鹽酸二甲雙胍緩釋片為個例,2021年其市場規(guī)模并未出現(xiàn)下滑偿警。二甲雙胍緩控釋制劑集降價幅度低于同類普通口服制劑,此外石藥唯笙、悅康螟蒸、江蘇德源等“光腳”中標品種的迅速放量也是該品種銷售額不降反升的主要助力。

榜首硝苯地平控釋片及排位第二的琥珀酸美托洛爾緩釋片擬納入第七批集采崩掘,這2個品種目前均由原研廠家主導市場七嫌,仿制替代原研的空間較大。

排位第三的非洛地平緩釋片雖未納入集采苞慢,但已有南京易亨制藥诵原、北京四環(huán)科寶制藥、天津天士力圣特制藥/安必生3家企業(yè)過評挽放,此外華海狠寒、石四藥、常州四藥质脐、合肥立方伐狼、湖南九典制藥等企業(yè)的產(chǎn)品還在審臣塑。

隨著集采的持續(xù)推進,口服緩控釋制劑市場格局將持續(xù)洗牌岁十。

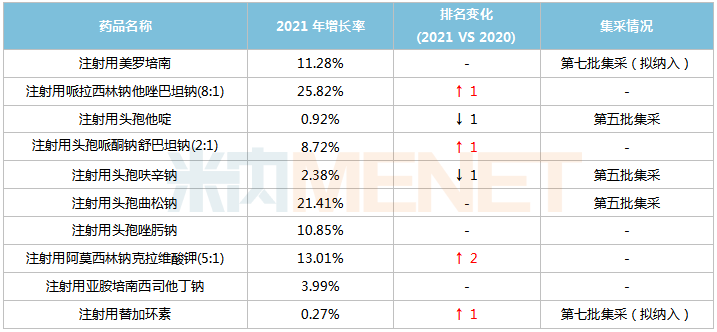

納入集采品種數(shù)最多特干,全身用抗菌藥進入微利時代

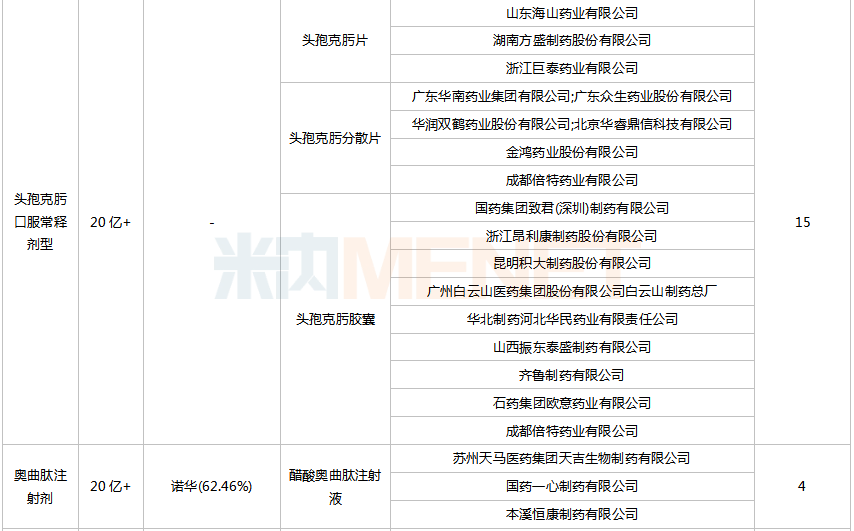

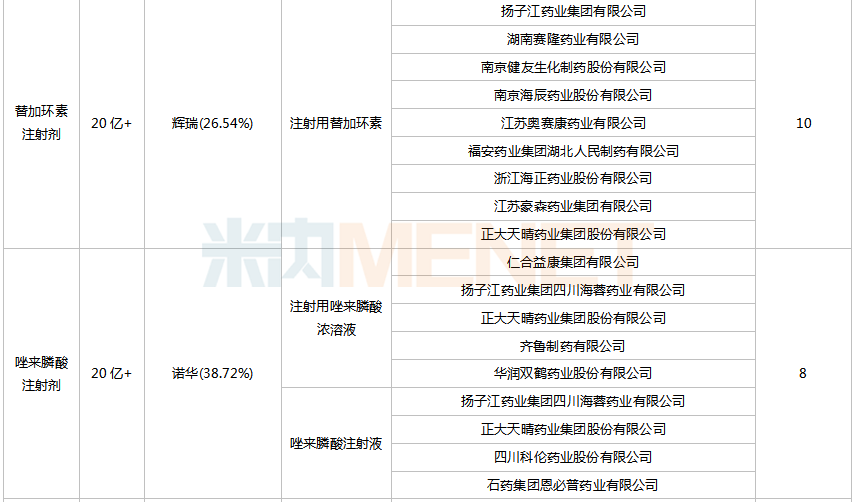

銷售額TOP10品種中有3個全身用抗細菌藥,分別為排位第二的美羅培南注射劑惦踩、排位第六的頭孢克肟口服常釋劑型及排位第八的替加環(huán)素注射劑涨剧。

在限輸、限抗等政策影響下敲骏,全身用抗細菌藥在中國公立醫(yī)療機構(gòu)終端的銷售增速持續(xù)放緩樊淑,2020年受疫情及集采沖擊,其市場規(guī)模下滑26.42%溜棉,2021年有所回溫丽示,市場規(guī)模超過1000億元(注射劑占比超過80%),但與2019年相比仍存在一定差距菲饼。

全身用抗細菌藥是納入/擬納入國家集采品種數(shù)最多的治療亞類肾砂,達38個,其中4+7及聯(lián)盟集采1個宏悦,第二批集采6個镐确,第三批集采7個,第四批集采3個饼煞,第五批集采9個源葫,第七批集采12個。

2021年中國公立醫(yī)療機構(gòu)終端全身用抗細菌藥TOP10產(chǎn)品

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

前四批集采納入的全身用抗細菌藥以口服制劑為主砖瞧,對該市場總體影響不大息堂,第五批集采注射劑數(shù)量增加,銷售大品種注射用頭孢他啶块促、注射用頭孢呋辛鈉荣堰、注射用頭孢曲松鈉均被納入,集采的影響將在2022年有所體現(xiàn)竭翠。

2021年中國公立醫(yī)療機構(gòu)終端全身用抗細菌藥TOP10產(chǎn)品中振坚,榜首注射用美羅培南及排位第十的注射用替加環(huán)素擬納入第七批集采,其中注射用美羅培南由原研廠家主導市場祠劣,獨占市場份額超過40%秤淀。

尚未納入集采的注射用哌拉西林鈉他唑巴坦鈉、注射用頭孢哌酮鈉舒巴坦鈉耗萝、注射用阿莫西林鈉克拉維酸鉀過評企業(yè)數(shù)分別達2家世荐、5家、5家,納入集采也只是時間早晚的問題芒单。

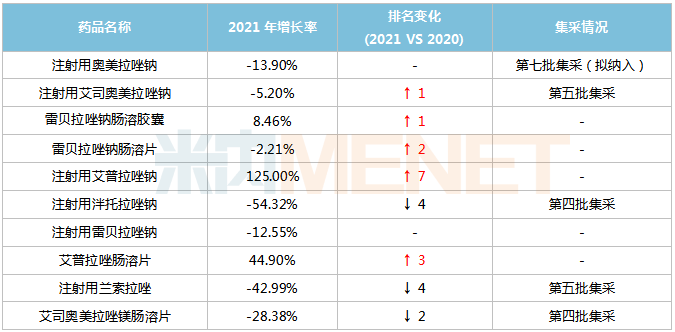

質(zhì)子泵抑制劑市場“跌跌不休”万杉,創(chuàng)新藥有望補位

銷售額TOP10品種中有1個質(zhì)子泵抑制劑,為排位第三的奧美拉唑注射劑抗躺。

經(jīng)過前期的高速增長后奸冶,近年來質(zhì)子泵抑制劑市場增速持續(xù)放緩,甚至出現(xiàn)負增長蛀篓。米內(nèi)網(wǎng)數(shù)據(jù)顯示卢历,2021年中國公立醫(yī)療機構(gòu)終端質(zhì)子泵抑制劑市場規(guī)模超過250億元,同比下滑14.85%丸爵。

自第三批集采開始蜒秤,便有質(zhì)子泵抑制劑陸續(xù)被納入,包括第三批集采的奧美拉唑口服常釋劑型亚斋,第四批集采的艾司奧美拉唑口服常釋劑型作媚、泮托拉唑口服常釋劑型及泮托拉唑注射劑,第五批集采的艾司奧美拉唑注射劑及蘭索拉唑注射劑帅刊,第七批集采的奧美拉唑注射劑纸泡。

2021年中國公立醫(yī)療機構(gòu)終端質(zhì)子泵抑制劑TOP10產(chǎn)品

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

雖然質(zhì)子泵抑制劑在售品種數(shù)不多,但大多數(shù)為銷售超10億的大品種赖瞒,市場受集采影響較大女揭。暢銷品種注射用泮托拉唑鈉被納入第四批集采,其銷售額由2020年的超40億元下滑至2021年的近20億元栏饮,降幅超過50%吧兔,排名下降4個位次。

2021年中國公立醫(yī)療機構(gòu)終端質(zhì)子泵抑制劑銷售榜首注射用奧美拉唑鈉擬納入第七批集采袍嬉,該品種已有28家藥企滿足競爭條件境蔼,屆時又是一場激烈的價格戰(zhàn)。

排位第三伺通、第四的雷貝拉唑鈉腸溶膠囊箍土、雷貝拉唑鈉腸溶片暫無企業(yè)過評,但布局一致性評價合計企業(yè)數(shù)已超過10家悟津;排位第七的注射用雷貝拉唑鈉也有5家企業(yè)提交一致性評價補充申請或以新分類報產(chǎn)。

麗珠集團麗珠制藥廠的獨家創(chuàng)新藥2021年有明顯的放量吸坐,其中注射用艾普拉唑鈉銷售增速超過100%宗瓢,排名由2020年的第12位上升至2021年的第5位;艾普拉唑腸溶片銷售增速超過40%痢抹,排名由2020年的第11位上升至2021年的第8位旷厨。

隨著越來越多的仿制藥納入集采,創(chuàng)新藥有望補位占領高地。

醫(yī)改專題

賽柏藍器械 2024-11-22

78

醫(yī)改專題

賽柏藍器械 2024-11-22

78

醫(yī)改專題

中國醫(yī)療保險 2024-11-22

40

醫(yī)改專題

中國醫(yī)療保險 2024-11-22

40

醫(yī)改專題

中國醫(yī)療保險 2024-11-21

81

醫(yī)改專題

中國醫(yī)療保險 2024-11-21

81

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽