醫(yī)改專題

醫(yī)改專題

中國(guó)醫(yī)療保險(xiǎn)

中國(guó)醫(yī)療保險(xiǎn)  2022-09-23

2022-09-23

2160

2160

帶量采購(gòu)促使藥價(jià)合理回歸荸实,群眾受益明顯芍迫。但也有聲音反饋影響了產(chǎn)業(yè)可持續(xù)發(fā)展肘交,事實(shí)如何尼送?需定量客觀分析咆蒿。

我們通過(guò)系統(tǒng)抽樣遴選了國(guó)家組織集采前五批218種藥品中的20%品種進(jìn)行研究硫缓,包括阿托伐他汀帝愉、氯吡格雷等常用藥磅芬。40多個(gè)品種2018年市場(chǎng)規(guī)模為950億元山顶,占當(dāng)年西藥采購(gòu)總金額的18%,涉及600余家企業(yè)着癞,具有較好的代表性抖臭。分析結(jié)果如下。

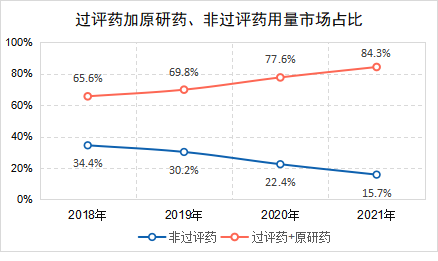

優(yōu)質(zhì)藥品成為市場(chǎng)主流晚饰。通過(guò)一致性評(píng)價(jià)的仿制藥加上過(guò)專利期的原研藥用量DDDs市場(chǎng)份額占比從2018年的65.6%增長(zhǎng)到2021年的84.3%倾伶,其中過(guò)評(píng)藥從33%增長(zhǎng)到53.7%,原研藥從32.6%降低到30.5%窃橄,集采引導(dǎo)優(yōu)質(zhì)藥品成為市場(chǎng)主流感戴。

圖1 集采品種過(guò)評(píng)藥加原研藥、非過(guò)評(píng)藥用量占比趨勢(shì)

集采品種質(zhì)量層次提升赵腰。不止化藥都癣,胰島素作為國(guó)家集采的第一類生物藥,更多患者用上了效果更好的三代胰島素類似物敦间。高值耗材也呈現(xiàn)同樣的情況瓶逃,占據(jù)原市場(chǎng)超30%的不銹鋼支架全部被合金支架替代;陶對(duì)聚膝關(guān)節(jié)普通聚乙烯墊片全部被高交聯(lián)墊片替代廓块。帶量采購(gòu)快速且有效地使相關(guān)產(chǎn)品質(zhì)量層次提升厢绝。

集采藥品可及性增強(qiáng)。集采協(xié)議期內(nèi)带猴,藥品總體實(shí)際采購(gòu)量是約定采購(gòu)量的兩倍以上昔汉,部分品種超過(guò)五倍甚至十倍,反映出藥品降價(jià)后可及性的增強(qiáng)拴清,更多患者用上了質(zhì)優(yōu)價(jià)宜的藥品靶病。

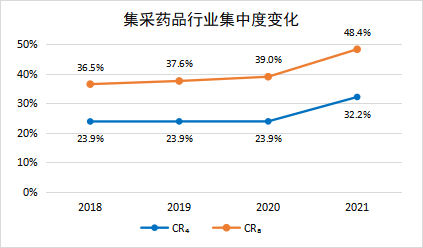

市場(chǎng)集中度持續(xù)優(yōu)化。集采藥品市場(chǎng)集中度明顯優(yōu)化口予,CR8(集采藥品臨床用量前8位企業(yè)的市場(chǎng)份額總和)從2018年的36.5%上升至2021年的48.4%娄周,CR4從23.9%提升至32.2%涕侈,表明集采藥品行業(yè)從充分競(jìng)爭(zhēng)型格局開始進(jìn)入寡占型格局,形成了仿制藥行業(yè)規(guī)模發(fā)展效應(yīng)煤辨。

圖2 2018-2021年集采品種行業(yè)集中度變化

低端落后產(chǎn)品逐步出清裳涛。集采后,非過(guò)評(píng)產(chǎn)品用量占比逐年下降鉴梦,從2018年的34.4%降至2021年的15.7%氛灸。如高血壓用藥厄貝沙坦,非過(guò)評(píng)藥用量占比從2018年的50.4%降至2021年的3.2%逐茄,趨于市場(chǎng)出清剑碌。初步達(dá)到了供給側(cè)改革的政策預(yù)期。

中選企業(yè)市場(chǎng)份額明顯提高张域。集采中選企業(yè)用量占比從2018年的24%上升至2021年的60%孟溯。多數(shù)中選企業(yè)顯著獲益,如四川匯宇的培美曲塞蚪录,單款藥品銷量從2018年的2.6萬(wàn)支增加至2021年的133萬(wàn)支呜款,銷售額從2018年的0.3億元飆升至2021年的14.5億,銷量增加50倍粤街,銷售金額增加48倍剩症。匯宇制藥也于2021年在科創(chuàng)板上市,成為四川省內(nèi)江市的第一家上市企業(yè)职颜。

中選企業(yè)營(yíng)業(yè)收入穩(wěn)步增長(zhǎng)胞饭。盡管受到新冠疫情影響,集采中選企業(yè)營(yíng)收仍保持增長(zhǎng)吨艇。我們重點(diǎn)分析了包括恒瑞躬它、石藥等中選品種最多的10家上市藥企,其營(yíng)業(yè)總收入從2018年的1072億元增加到2021年的1365億元东涡,年均復(fù)合增長(zhǎng)率8.4%冯吓。

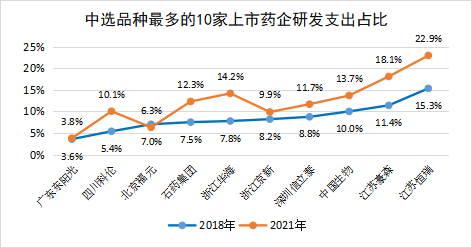

中選企業(yè)研發(fā)支出持續(xù)上升。集采中選品種最多的10家上市藥企研發(fā)支出從2018年的95億增加至2021年的189億疮跑,年均復(fù)合增長(zhǎng)率達(dá)25.6%组贺。10家企業(yè)研發(fā)支出平均占比從8.5%增長(zhǎng)至12.3%,產(chǎn)業(yè)創(chuàng)新升級(jí)積極性提高祸挪。

圖3 中選品種最多的10家上市藥企研發(fā)支出占比變化

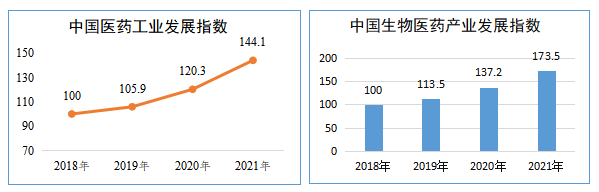

第三方評(píng)價(jià)醫(yī)藥產(chǎn)業(yè)未來(lái)可期锣披。一是舉辦西普會(huì)的中康科技發(fā)布的中國(guó)醫(yī)藥工業(yè)發(fā)展指數(shù),二是由中國(guó)宏觀經(jīng)濟(jì)研究院贿条、中國(guó)生物工程學(xué)會(huì)、火石咨詢聯(lián)合發(fā)布的中國(guó)生物醫(yī)藥產(chǎn)業(yè)發(fā)展指數(shù)增热,均顯示近年我國(guó)醫(yī)藥產(chǎn)業(yè)發(fā)展態(tài)勢(shì)持續(xù)向好整以。

圖4 第三方醫(yī)藥產(chǎn)業(yè)發(fā)展指數(shù)

總體來(lái)看胧辽,帶量采購(gòu)改善了醫(yī)藥行業(yè)生態(tài)環(huán)境,推動(dòng)形成集采品種質(zhì)量層次提升勒蜘、用藥可及性增強(qiáng)悄锈,行業(yè)規(guī)模化發(fā)展炊惊、企業(yè)創(chuàng)新研發(fā)驅(qū)動(dòng)的新格局菌渐,促使我國(guó)醫(yī)藥產(chǎn)業(yè)高質(zhì)量發(fā)展。

醫(yī)改專題

賽柏藍(lán)器械 2024-11-22

73

醫(yī)改專題

賽柏藍(lán)器械 2024-11-22

73

醫(yī)改專題

中國(guó)醫(yī)療保險(xiǎn) 2024-11-22

35

醫(yī)改專題

中國(guó)醫(yī)療保險(xiǎn) 2024-11-22

35

醫(yī)改專題

中國(guó)醫(yī)療保險(xiǎn) 2024-11-21

76

醫(yī)改專題

中國(guó)醫(yī)療保險(xiǎn) 2024-11-21

76

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)