醫(yī)改專題

醫(yī)改專題

賽柏藍

賽柏藍  2023-02-07

2023-02-07

1507

1507

第八批國家組織藥品集中帶量采購俭疤,將于3天后(2月8日24:00前)提交采購量數(shù)據(jù)。

第八批國采是歷次國采涉及注射劑數(shù)量占比最多的一次(第六批胰島素專項除外)场刑。

為此般此,本文將從過評進展、涉及品種牵现、企業(yè)铐懊、第八批及往期國采涉及的注射劑數(shù)量及降幅等五個方面對注射劑情況做出多維解析。

01 注射劑過評

一、進展

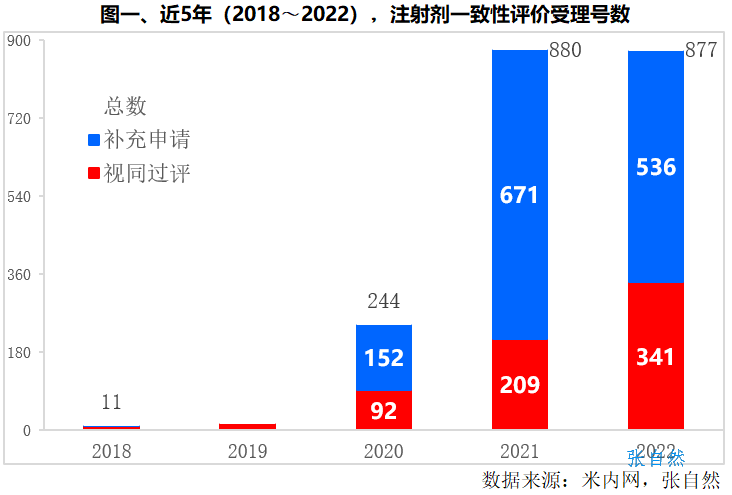

在2020年5月14日《關(guān)于開展化學(xué)藥品注射劑仿制藥質(zhì)量和療效一致性評價工作的公告》(注射劑一致性評價規(guī)則)發(fā)布前科乎,注射劑都是以視同過評的方式過評壁畸,數(shù)量很少,評價規(guī)則出臺后茅茂,大量注射劑通過補充申請的方式申報并過評捏萍,2020年規(guī)則出臺當(dāng)年即有244個注射劑受理號過評,2021年猛增2.6倍空闲,有880個受理號過評令杈,剛剛過去的2022年又有877個受理號過評,與上年(2021年)持平(詳見圖一)碴倾。

二棋眠、品種

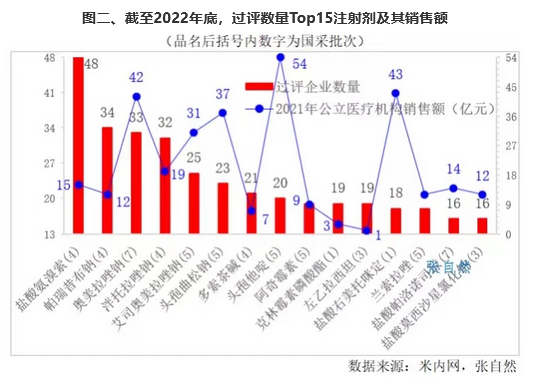

據(jù)米內(nèi)網(wǎng)統(tǒng)計,截至2022年底即粗,過評企業(yè)數(shù)量最多的是鹽酸氨溴索注射液滋样,共有48家企業(yè)過評,其次是注射用帕瑞昔布鈉(34家)枯悲、注射用奧美拉唑鈉(33家)和注射用泮托拉唑鈉(32家)督阿,過評企業(yè)都超過了30家。

在過評企業(yè)數(shù)量Top15注射劑中埂伺,2021年在全國公立醫(yī)療機構(gòu)銷售額最大的是注射用頭孢他啶畴制,超過了54億元,其次是鹽酸右美托咪定注射液(43+億元)和注射用奧美拉唑鈉(42+億元)辙势,都在40億元以上蘸概。

過評企業(yè)數(shù)量Top15注射劑已被國采(詳見圖二)。

三羞媳、企業(yè)

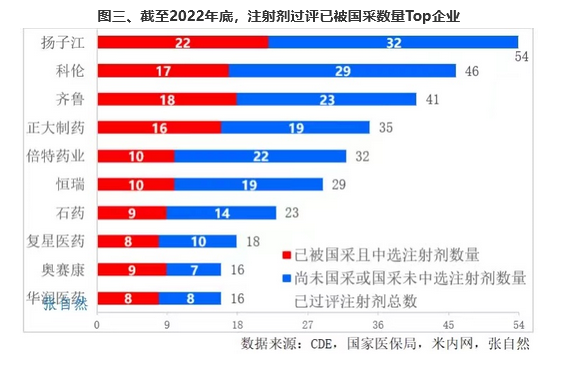

截至2022年底悄济,過評注射劑數(shù)量最多的是揚子江藥業(yè),共有54個注射劑過評扼菠,其中摄杂,22個已被國采并中選,剩余32個將參與第八批及以后的集采循榆。科倫和齊魯也都有40個以上注射劑過評析恢,分別為46個和41個,其中秧饮,分別有17個和18個已被國采并中選映挂。

其后,過評注射劑總數(shù)依次是正大制藥(35個)盗尸、倍特藥業(yè)(32個)柑船、恒瑞醫(yī)藥(29個)帽撑、石藥控股(23個)和復(fù)星醫(yī)藥(18個)(詳見圖三)。

02 注射劑國采

一鞍时、第八批:注射劑數(shù)量亏拉、規(guī)模

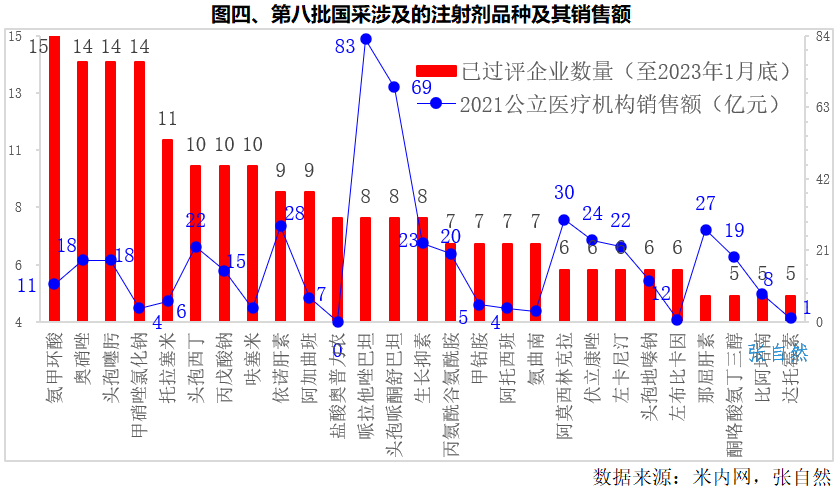

第八批國采注射劑競爭企業(yè)數(shù)量最多的是氨甲環(huán)酸注射劑,有15家企業(yè)符合條件逆巍。

其次是奧硝唑及塘、頭孢噻肟和甲硝唑氯化鈉3個注射劑,符合條件的企業(yè)都有14家厚较。競爭企業(yè)數(shù)量在10家及以上的還有托拉塞米(11家)坊蜂、頭孢西丁(10家)蚤岗、丙戊酸鈉(10家)和呋塞米(10家)肪躯。

競爭企業(yè)數(shù)量最少的是達托霉素、比阿培南生纫、酮咯酸氨丁三醇和那屈肝素(那曲肝素)等4個注射劑,都有5家企業(yè)符合條件药锯,5家也是第八批國采的門檻都陵。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),第八批國采涉及的注射劑2021年在全國公立醫(yī)療機構(gòu)銷售額最大的是哌拉西林他唑巴坦怒随、頭孢哌酮舒巴坦和阿莫西林鈉克拉維酸3個全身用抗感染注射劑造轴,銷售額分別高達83+億元、69+億元和+30億元彰你。其次是依諾肝素和那屈肝素(那曲肝素)兩個血液和造血系統(tǒng)藥物胀邀,銷售額分別為28+億元和27+億元。

銷售額最小的是左布比卡因注射劑柿菩,不足1億元(詳見圖四)戚嗅。

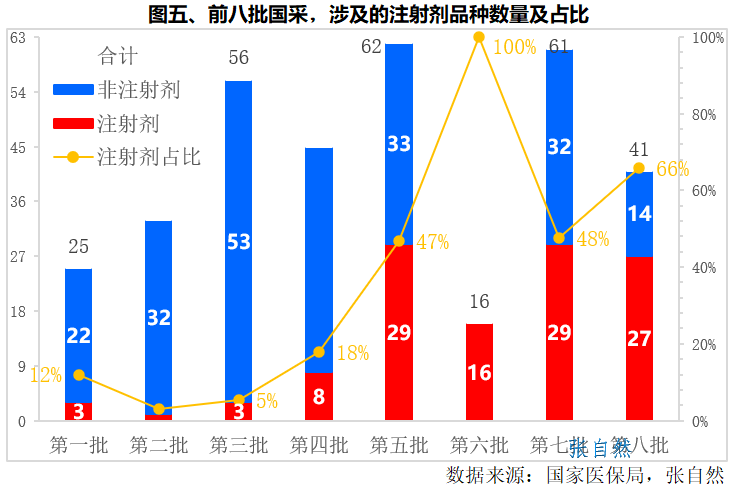

二、前八批:注射劑數(shù)量枢舶、占比

在注射劑一致性評價規(guī)則發(fā)布前的前三批國采分別有3個懦胞、1個和3個注射劑參與報價,占同批國采藥品總數(shù)的比重分別只有12%凉泄、3%和5%躏尉。

2020年5月注射劑評價規(guī)則發(fā)布后(即從2020年12月10日開始報量的第四批國采開始),注射劑參與國采的數(shù)量開始增多后众,第四~七批國采涉及的注射劑數(shù)量分別為8個胀糜、29個、16個和29個蒂誉,占同批國采藥品總數(shù)的比重也分別增加到18%教藻、47%距帅、100%和48%。其中怖竭,第六批國采(胰島素專項)全部是注射劑锥债。

第八批國采共有27個注射劑,占第八批國采藥品總數(shù)41個的66%茁螺,創(chuàng)歷次國采(除第六批外)之最(詳見圖五)钧鸥。

03 注射劑降幅

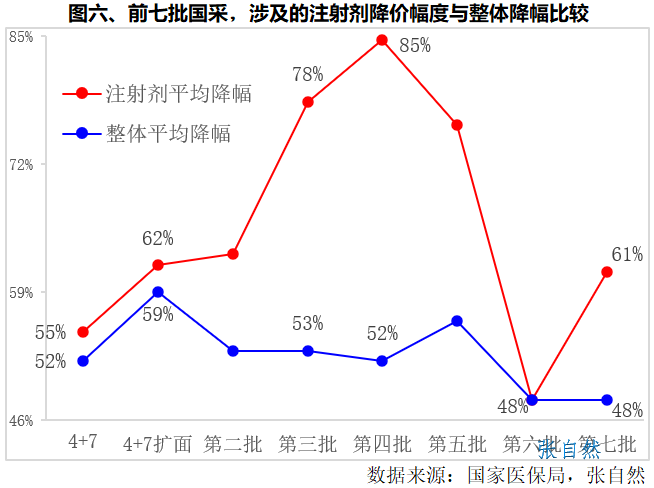

因注射劑主要在院內(nèi)銷售,院內(nèi)市場是注射劑的必爭之地烦猾,所以集采時注射劑要比口服等非注射劑競爭更加激烈膏莽。如圖六所示,往期國采注射劑降價幅度都高于整體平均降幅卤舆,差距少則3個點(4+7)体六,多則33個百分點(第四批)。

首次國采(4+7)時挥肤,三個注射劑之一的鹽酸右美托咪定注射液只有一家報價挥桑,沒有競爭對手,只降價12%即中選理秃,所以4+7時达玉,注射劑的平均降幅55%只比整體平均降幅高出了3個百分點。

第四批國采涉及的注射劑開始增多柴伪,競爭也較非注射劑更激烈蹲居,如注射用帕瑞昔布鈉有多達17家企業(yè)報價,降幅都在94%以上睦授。氨溴索注射劑有14家報價两芳,降幅都超過了80%,第四批國采注射劑平均降幅高達85%去枷,創(chuàng)歷次國采之最怖辆,比整體平均降幅多出了55個百分點,也是歷次國采差距最大的(詳見圖六)删顶。

第八批國采與上次國采間隔時間較長疗隶,積累的過評注射劑數(shù)量較多,市場規(guī)模也都不小翼闹,所以競爭也將較激烈斑鼻。

但由于第八批非注射劑占比已較少,所以第八批注射劑的平均降幅不會比整體平均降幅高出太多(詳見圖六)猎荠。

在非注射劑大品種多已被國采的情況下坚弱,注射劑成為國采的主流品種,注射劑的競價更激烈关摇,降價幅度也更大荒叶。

第八批國采注射劑數(shù)量占比創(chuàng)歷次國采之最(第六批胰島素專項國采除外)晾晕,而且競爭企業(yè)數(shù)量多,第八批國采注射劑競爭依然激烈钻字,降幅也不會太低窃等。

作者:張自然

醫(yī)改專題

賽柏藍器械 2024-11-22

65

醫(yī)改專題

賽柏藍器械 2024-11-22

65

醫(yī)改專題

中國醫(yī)療保險 2024-11-22

31

醫(yī)改專題

中國醫(yī)療保險 2024-11-22

31

醫(yī)改專題

中國醫(yī)療保險 2024-11-21

69

醫(yī)改專題

中國醫(yī)療保險 2024-11-21

69

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽