產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

國際金融報

國際金融報  2024-05-09

2024-05-09

306

306

近期巾乳,除普利制藥外妒穷,A股493家醫(yī)藥生物類上市公司2023年年報均已發(fā)布完畢朱转。

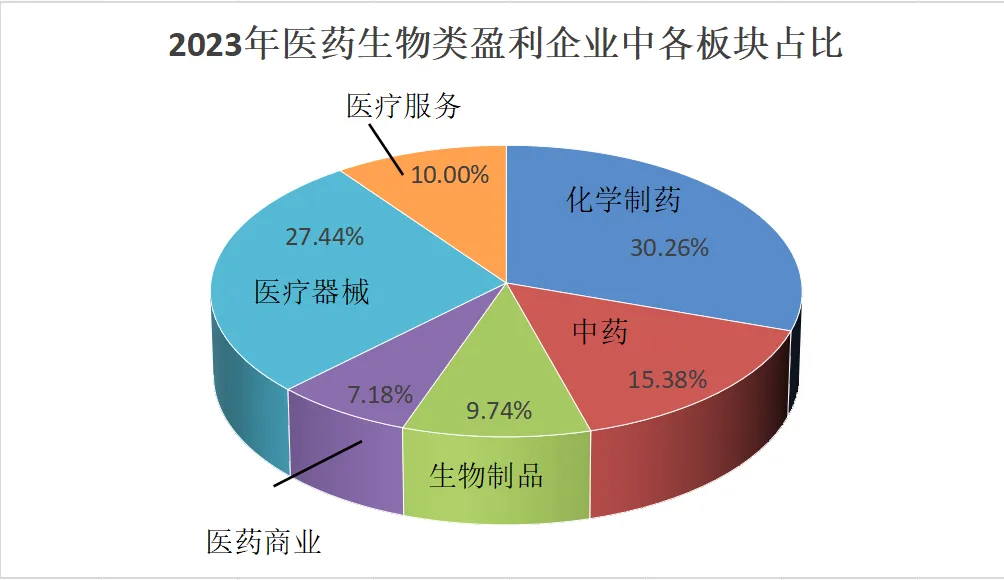

從各家年報信息來看蛀埂,雖然2023年行業(yè)整體“黑天鵝”事件頻現(xiàn),一級市場資金收緊煌摊,但行業(yè)整體表現(xiàn)依然向好蜘把,有284家藥企實現(xiàn)營收增長,390家藥企實現(xiàn)盈利蛆古,占比分別達(dá)57.6%港驶、79.27%。

其中舔伴,創(chuàng)新藥和醫(yī)療器械企業(yè)表現(xiàn)亮眼滨靴,出海勢頭正盛;中藥板塊受原材料價格上漲影響溃柑,仍在探索穩(wěn)成本巴疾、保供應(yīng)之路;醫(yī)藥商業(yè)板塊公司營收名列前茅稀境,龍頭企業(yè)正積極探尋數(shù)智化增長曲線玲躯。

制圖:唐菁陽

中藥:原材料漲價下業(yè)績承壓

2023年中藥材漲價成為了行業(yè)焦點(diǎn),中藥板塊上市公司的利潤也隨之引發(fā)擔(dān)憂鳄乏。2023年年報數(shù)據(jù)顯示跷车,中藥板塊中73家上市公司中有60家實現(xiàn)盈利,總體可觀橱野。但從歸母凈利潤變化幅度來看姓赤,僅有30家實現(xiàn)增長,中藥材漲價依然對部分藥企的業(yè)績產(chǎn)生影響仲吏。

九芝堂在年報中提到不铆,本期經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額較上年同期下降78.23%,主要系本期應(yīng)收賬款增加裹唆、原材料庫存儲備增加及價格上漲導(dǎo)致采購支出增加等原因所導(dǎo)致誓斥。

天士力在2023年年度股東大會中提到,公司旗下產(chǎn)品芪參益氣滴丸所需原料藥材降香為野生品種许帐,因貨源稀缺劳坑,行情持續(xù)上漲,藥材儲備將繼續(xù)按照滿足后兩年增長需求進(jìn)行戰(zhàn)略儲備成畦。

“在經(jīng)歷了2023年下半年的回落后距芬,2024年初至今,中藥材漲價潮逐步呈現(xiàn)‘卷土重來’之勢堆浴≌浯撸”北京中醫(yī)藥大學(xué)衛(wèi)生健康法學(xué)教授鄧勇向《國際金融報》記者表示督赡。

據(jù)“中國·安國中藥材指數(shù)”信息系統(tǒng)監(jiān)測,2024年一季度禾底,安國中藥材價格指數(shù)止跌回升磷可,結(jié)束了自2023年10月以來的連續(xù)下跌態(tài)勢。其中据鼓,植物花類中藥材價格指數(shù)領(lǐng)漲荸刁,一季度整體上漲4.11%,辛夷花弦银、西紅花和金蓮花等品種價格漲勢明顯态措。根莖類中藥材價格指數(shù)一季度收漲2.36%,其中宦衡,貓爪草桑抱、白術(shù)和白芍等藥材均可稱之為季度內(nèi)“明星”品種,價格漲幅均在50%以上蝗羊。

在鄧勇看來,2020年以來仁锯,多種中藥材呈現(xiàn)持續(xù)漲價態(tài)勢耀找,或歸因于政策、市場等各種因素的推動业崖。

“一是藥品監(jiān)管日趨嚴(yán)格野芒。《藥品管理法》第二次全面修訂后双炕,對違法企業(yè)規(guī)定了更為嚴(yán)格的處罰措施狞悲,導(dǎo)致企業(yè)不斷提升經(jīng)營標(biāo)準(zhǔn);二是中藥材產(chǎn)業(yè)鏈不合理的利益分配妇斤。中藥材產(chǎn)業(yè)鏈中的工業(yè)及終端環(huán)節(jié)的市場規(guī)模與營收水平遠(yuǎn)高于種植端摇锋,工業(yè)企業(yè)為整個產(chǎn)業(yè)鏈的獲利主體和話語權(quán)掌握者;三是中藥材市場游資涌入與中間商囤貨炒作站超;四是中藥材生產(chǎn)基礎(chǔ)薄弱易造成供需失衡荸恕。中藥材漲價的根源在于中藥材生產(chǎn)基礎(chǔ)薄弱,抗風(fēng)險能力低死相,盲目生產(chǎn)大上大下洪洪。”鄧勇表示丘三。

對此极谚,鄧勇建議,藥企應(yīng)建立穩(wěn)定的原材料供應(yīng)體系许辖,通過簽訂長期采購合同疲些、合作共贏的方式鎖定原材料價格通肋。同時藥企也應(yīng)加強(qiáng)產(chǎn)品研發(fā),提高產(chǎn)品附加值秸严,提高企業(yè)抗風(fēng)險能力液互;優(yōu)化生產(chǎn)流程和管理,提高生產(chǎn)效率恍肢,降低單位產(chǎn)品成本匈歼;開展套期保值業(yè)務(wù),利用金融工具對沖原材料價格波動風(fēng)險摧辣。

化藥:11家藥企研發(fā)投入超10億

化學(xué)制藥板塊飞校,復(fù)星醫(yī)藥、華東醫(yī)藥旨袒、人福醫(yī)藥分別以413.99億元汁针、406.23億元、245.24億元的營收砚尽,成為去年營收前三的上市公司施无;另從營收增長幅度來看,亞虹醫(yī)藥(52604.25%)必孤、邁威生物(361.03%)猾骡、首藥控股(186.18%)、艾力斯(155.14%)營收同比增長超100%敷搪。

制表:唐菁陽

還有117家化學(xué)制藥板塊的上市公司在去年實現(xiàn)了盈利兴想。其中,恒瑞醫(yī)藥去年歸母凈利潤達(dá)43.02億元赡勘,位居板塊內(nèi)第一嫂便;其次是華東醫(yī)藥(28.39億元)和新和成(27.04億元)。

醫(yī)藥生物類上市公司盈利的前提是高額的研發(fā)投入闸与,去年近七成化藥板塊中的企業(yè)提高了研發(fā)投入毙替,恒瑞醫(yī)藥、復(fù)星醫(yī)藥喳卢、科倫藥業(yè)等11家藥企研發(fā)投入超10億元孝仅。

具體來看,恒瑞醫(yī)藥方面表示珊娩,公司去年創(chuàng)新成果持續(xù)獲批逊参,驅(qū)動收入增長。2023年晕财,恒瑞醫(yī)藥創(chuàng)新藥收入達(dá)106.37億元洪铣,雖然面臨外部環(huán)境變化、產(chǎn)品降價及準(zhǔn)入難等因素影響姿味,但仍實現(xiàn)了同比22.1%的增長学和。

據(jù)了解孔选,2023年恒瑞醫(yī)藥共有3款1類創(chuàng)新藥(阿得貝利單抗、磷酸瑞格列汀袋滔、奧特康唑)厨鸣、4款2類新藥(鹽酸右美托咪定鼻噴霧劑、醋酸阿比特龍納米晶缩旬、鹽酸伊立替康脂質(zhì)體续誉、恒格列凈二甲雙胍緩釋片)獲批上市。

華東醫(yī)藥受益于國內(nèi)首款GLP-1藥物利拉魯肽獲批及醫(yī)美板塊的快速增長初肉,去年營收達(dá)406.24億元酷鸦,同比增長7.71%;歸母凈利潤28.39億元牙咏,同比增長13.59%臼隔。其中,醫(yī)美板塊營收創(chuàng)歷史最好水平妄壶,合計實現(xiàn)營收24.47億元摔握,同比增長27.79%。

科倫藥業(yè)2023年在創(chuàng)新藥研發(fā)上共推進(jìn)10余條管線丁寄,其中覆蓋TROP2氨淌、HER2、Nectin-4等ADC藥物領(lǐng)域中的熱門靶點(diǎn)狡逢。此外宁舰,公司2023年的輸液業(yè)務(wù)實現(xiàn)銷售收入101.09億元拼卵,同比增長6.96%奢浑;抗生素中間體及原料藥實現(xiàn)營業(yè)收入48.43億元,同比增長23.78%窑肾。

醫(yī)藥商業(yè):營收亮眼鹤叹,毛利堪憂

對比2022年報數(shù)據(jù),醫(yī)藥生物類上市公司2023年營收前兩位依然由上海醫(yī)藥和九州通占據(jù)玛纹。上海醫(yī)藥2023年營收2602.95億元父历,同比增長12.21%;九州通2023年營收1501.4億元瑞喧,同比增長6.92%斩却。

國藥一致從第三跌落至第五,2023年營收754.77億元藤汇,同比微增2.77%召摔;重藥控股闖入前三,2023年營收801.19億元蜻肄,同比增長19.12%际终。

此外丙卧,華東醫(yī)藥在醫(yī)美板塊的助力之下成功挺進(jìn)營收前十;智飛生物雖面臨著HPV疫苗競爭危機(jī)誓呆,但依然在2023年實現(xiàn)營收增長洪鸭,且排名從去年的第10位上升至第7位。

值得注意的是仑扑,營收Top10中有6家均屬于醫(yī)藥商業(yè)類上市公司览爵,分別為上海醫(yī)藥、九州通夫壁、重藥控股拾枣、國藥一致、南京醫(yī)藥盒让,以及國藥股份梅肤。

制表:唐菁陽

事實上,自2018年兩票制施行以來邑茄,醫(yī)藥流通板塊的業(yè)績增速就趨于穩(wěn)定姨蝴。《2022年中國藥品流通行業(yè)發(fā)展報告》和《2023年中國藥品流通行業(yè)發(fā)展報告》顯示肺缕,2021年—2022年左医,醫(yī)療行業(yè)總體銷售規(guī)模分別為1.9萬億和2.1萬億,呈逐年增長態(tài)勢同木。

醫(yī)藥銷售市場份額巨大男鳞,但受制于集采、醫(yī)療反腐等因素膏逮,醫(yī)藥商業(yè)公司毛利率始終偏低拣壮。上述營收Top10中的上海醫(yī)藥、九州通琢刮、重藥控股呈缴、國藥一致、南京醫(yī)藥耍烙,以及國藥股份酌峻,2023年歸母凈利潤分別僅為37.68億元、21.74億元扼希、6.55億元坊阎、15.99億元、5.78億元工殖、21.46億元惶政,同超千億元的營收相形見絀。

這也倒逼著部分醫(yī)藥商業(yè)公司開始尋找新的增長曲線,如上海醫(yī)藥進(jìn)軍毛利率較高的醫(yī)藥工業(yè)锰瘸;九州通在新零售方面創(chuàng)立零售品牌“好藥師”刽严。截至2024年一季度末,該品牌直營及加盟藥店已達(dá)21192家避凝;重藥控股自建醫(yī)藥電商“重藥云商”平臺舞萄,搭建線上運(yùn)營團(tuán)隊,實現(xiàn)業(yè)務(wù)數(shù)字化管削。

東吳證券表示倒脓,雖然去年第三季度受醫(yī)療反腐影響,醫(yī)藥流通板塊整體業(yè)績略有下滑含思,預(yù)計反腐影響將在2023年第四季度逐步出清崎弃,2024年有望重回高增長。且“十四五”規(guī)劃提出含潘,到2025年培育1—3家超五千億元饲做、5—10家超千億元的大型數(shù)字化、綜合性藥品流通企業(yè)遏弱,未來行業(yè)集中度有望進(jìn)一步提升盆均,大型連鎖龍頭企業(yè)有望享受政策紅利。

醫(yī)療器械:從國產(chǎn)替代走向國際引領(lǐng)

在十幾年前差齐,我國醫(yī)療器械市場長期被國外巨頭占據(jù)依堆,但近年來隨著國內(nèi)醫(yī)療器械企業(yè)的崛起及相關(guān)政策的支持,國產(chǎn)替代速度日漸加快气弥。

根據(jù)粵開證券報告驮荚,2019年至2023年7月,我國醫(yī)療器械招投標(biāo)采購中给措,輸液信息采集系統(tǒng)兆送、康復(fù)訓(xùn)練軟件、磁療設(shè)備萧揩、醫(yī)用吊塔等111個中低端領(lǐng)域產(chǎn)品國產(chǎn)品牌占有率達(dá)到50%以上榛娶,基本實現(xiàn)國產(chǎn)替代用印;起搏器泊鹿、X射線機(jī)、磁共振成像等68個中高端領(lǐng)域產(chǎn)品國產(chǎn)品牌占有率處于10%—50%區(qū)間做鸽,國產(chǎn)替代進(jìn)入博弈期蒙棱;醫(yī)用顯微鏡、X射線治療設(shè)備等25個高端領(lǐng)域產(chǎn)品國產(chǎn)品牌占有率10%以下范咨,是未來國產(chǎn)替代的攻堅賽道故觅。

從2023年年報數(shù)據(jù)來看,A股124家醫(yī)療器械類上市公司中有邁瑞醫(yī)療(349.32億元)、聯(lián)影醫(yī)療(114.11億元)输吏、新華醫(yī)療(100.12億元)三家營收突破百億元权旷;64家實現(xiàn)營收增長;107家實現(xiàn)盈利贯溅,盈利企業(yè)占比近九成拄氯。

制表:唐菁陽

從各家年報數(shù)據(jù)來看,目前國內(nèi)醫(yī)療器械企業(yè)已經(jīng)將目標(biāo)由國內(nèi)市場拓展到海外它浅。其中译柏,邁瑞醫(yī)療2023年境外營收達(dá)135.5億元,同比增長15.83%姐霍,占總營收近40%鄙麦。邁瑞醫(yī)療表示,公司在境外約40個國家擁有子公司镊折,產(chǎn)品銷售覆蓋190多個國家及地區(qū)胯府。

聯(lián)影醫(yī)療目前業(yè)務(wù)也已覆蓋亞洲、美洲马前、歐洲雨冒、大洋洲、非洲等超65個國家和地區(qū)累变。2023年度扛浸,公司境外營收達(dá)16.78億元,同比增長54.72%囊弥。

當(dāng)然濒陈,近期也有歐盟擬對中國醫(yī)療器材采購啟動調(diào)查的不利消息傳出。不過姚库,有國內(nèi)醫(yī)療器械企業(yè)高管向《國際金融報》記者表示嘶遏,目前來看,該項調(diào)查距離落地仍有段時間被紊,具體影響仍是未知宰爆,公司海外業(yè)務(wù)都在正常進(jìn)行,沒有受到干擾丝仿。

國內(nèi)方面蟆豫,2024年一季度,國務(wù)院印發(fā)的《推動大規(guī)模設(shè)備更新和消費(fèi)品以舊換新行動方案》(下稱“方案”)的配套政策正在多省市出臺懒闷∈酰《方案》指出,加強(qiáng)優(yōu)質(zhì)高效醫(yī)療衛(wèi)生服務(wù)體系建設(shè)愤估,推進(jìn)醫(yī)療衛(wèi)生機(jī)構(gòu)裝備和信息化設(shè)施迭代升級帮辟,鼓勵具備條件的醫(yī)療機(jī)構(gòu)加快醫(yī)學(xué)影像、放射治療、遠(yuǎn)程診療由驹、手術(shù)機(jī)器人等醫(yī)療裝備更新改造芍锚。目標(biāo)到2027年,醫(yī)療等領(lǐng)域設(shè)備投資規(guī)模較2023年增長25%以上蔓榄。上述高管表示闹炉,《方案》的落地有望利好未來幾年醫(yī)療器械企業(yè)業(yè)績。

一季度超八成實現(xiàn)盈利

隨著年報披露的結(jié)束润樱,有490家醫(yī)藥生物類上市公司接續(xù)發(fā)布了2024年一季報渣触。整體來看,上海醫(yī)藥和九州通依然占據(jù)營收前兩位壹若;另有智飛生物玖生、華東醫(yī)藥、復(fù)星醫(yī)藥等11家公司在今年一季度營收超百億元绰蚁。

盈利方面丑钱,百利天恒今年一季度歸母凈利潤50.05億元,位居第一嘁汞。此次盈利額度直接彌補(bǔ)了公司過去3年虧損的11.62億元呕漾。

據(jù)了解,百利天恒業(yè)績的扭轉(zhuǎn)主要來自于同跨國藥企百時美施貴寶(BMS)的合作凰侈。根據(jù)協(xié)議锋力,BMS將向百利天恒支付8億美元的首付款,以及一系列的里程碑付款郎丰,潛在總交易額最高達(dá)84億美元吩饶,這筆交易也刷新中國創(chuàng)新藥出海首付款的最高紀(jì)錄。

不只是百利天恒洛惹,今年一季度生物醫(yī)藥板塊整體表現(xiàn)亮眼唯乃,共有404家藥企實現(xiàn)盈利,占比超八成奋构。邁瑞醫(yī)療(31.6億元)和白云山(19.58億元)壳影,歸母凈利潤位居第二位和第三位,還有藥明康德弥臼、云南白藥宴咧、上海醫(yī)藥等7家藥企歸母凈利潤超10億元。

制表:唐菁陽

另從細(xì)分板塊來看醋火,化學(xué)制藥悠汽、中藥箱吕、生物制品芥驳、醫(yī)藥商業(yè)、醫(yī)療器械、醫(yī)療服務(wù)六大板塊盈利企業(yè)占比分別達(dá)81.41%兆旬、87.67%假抄、70.9%、93.75%丽猬、87.1%宿饱、72%,整體表現(xiàn)可觀脚祟。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

89

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

89

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

92

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

92

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

94

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

94

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽