產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

空之客

空之客  2024-05-11

2024-05-11

351

351

近兩年來醫(yī)藥行業(yè)都處在情緒低谷之中驶睦,始終壓在市場心頭的一塊大石無疑是支付資源匱乏而帶來的商業(yè)化空間受限瞭芬,而去年開始的醫(yī)療反腐更是讓市場對于國內(nèi)創(chuàng)新藥的商業(yè)模式到底是否成立都開始懷疑杰笛。

我們通過連續(xù)跟蹤已上市的頭部Biotech企業(yè)(參見2022年下半年、2023年上半年塌瑞、2023年三季度辩块,相關(guān)數(shù)據(jù)口徑不再贅述),認為國內(nèi)創(chuàng)新藥已經(jīng)完成了商業(yè)模式的“概念驗證”荆永,最直接的證據(jù)就是多數(shù)企業(yè)已成功跨過了在銷售環(huán)節(jié)的盈虧平衡線废亭,且有少數(shù)領(lǐng)跑者已經(jīng)成功實現(xiàn)公司整體盈利,用真金白銀雄辯地證明,即使在支付環(huán)境相對不利的情況下豆村,頭部企業(yè)依然可以通過賣創(chuàng)新藥掙到錢液兽;然而我們同時觀察到,各家企業(yè)之間在盈利潛力方面差異巨大掌动,一部分企業(yè)即使尚在虧損但盈利只是時間問題四啰,而另一部分企業(yè)則幾乎沒有可能依靠現(xiàn)有產(chǎn)品銷售額的繼續(xù)增長來接近盈虧平衡。

因而粗恢,我們有必要定量來審視什么樣的企業(yè)終究可能實現(xiàn)成功的醫(yī)藥商業(yè)化柑晒,即“通過出售藥品形成規(guī)模化的銷售額和穩(wěn)定的盈利”眷射。特別是在2023年下半年開始的醫(yī)療反腐之后匙赞,看看在中國Biotech的商業(yè)化道路上,有哪些變與不變只逐。

銷售額

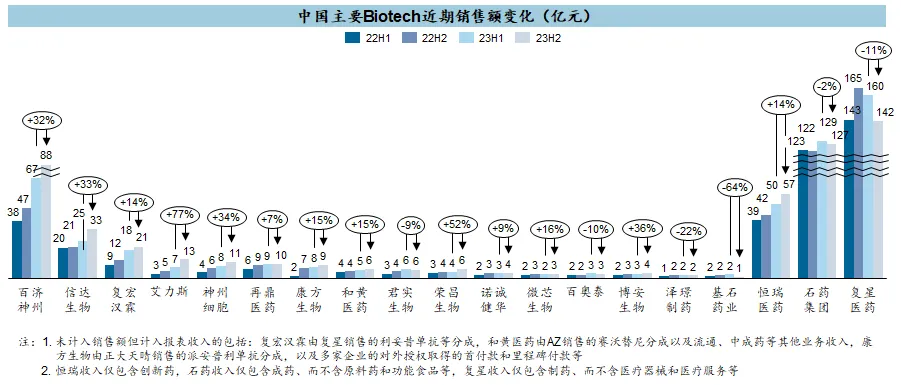

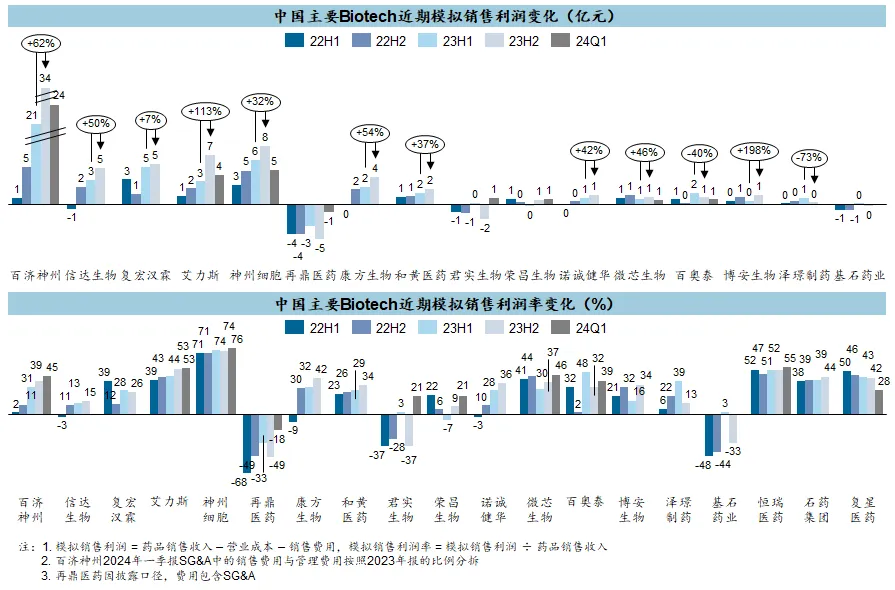

在2023年下半年開始的集中醫(yī)療反腐沖擊下季距,醫(yī)藥企業(yè)的收入普遍出現(xiàn)下滑(例如石藥和復(fù)星)。Biotech企業(yè)的銷售額則出現(xiàn)非常明顯的分化荞亩,商業(yè)價值和成長空間已逐漸清晰淑储,產(chǎn)品力較強以及已經(jīng)在醫(yī)保和進院等方面站好位置的企業(yè)仍能保持增長、甚至能趁后來者進院過程被凍結(jié)的機會獲取一定優(yōu)勢扯氯,而還處于跨越進院門檻過程中的企業(yè)則明顯吃虧。我們看幾類代表性企業(yè):1)百濟神州主戰(zhàn)場在美國憋屑,當然是持續(xù)高歌猛進烟内;2)信達在去年下半年有一波躍升,但近兩個季度又進入了平臺期汽后;3)復(fù)宏漢霖和康方的增速都明顯放緩面旋,原本勢頭正猛的PD-1和雙抗應(yīng)該多少是受到了阻力;4)神州細胞和艾力斯憑借強勢的單品種两胃,都延續(xù)了較快的增長勢頭吟沮;5)榮昌和博安意外地獲得了較大增量;6)再鼎和君實都在最近一個季度打破很長時間增長乏力的局面专肪;7)剩下的諾誠健華刹勃、微芯、百奧泰嚎尤、澤璟荔仁、基石等幾家,則都已經(jīng)出現(xiàn)了增長緩慢甚至環(huán)比下滑的情況芽死。

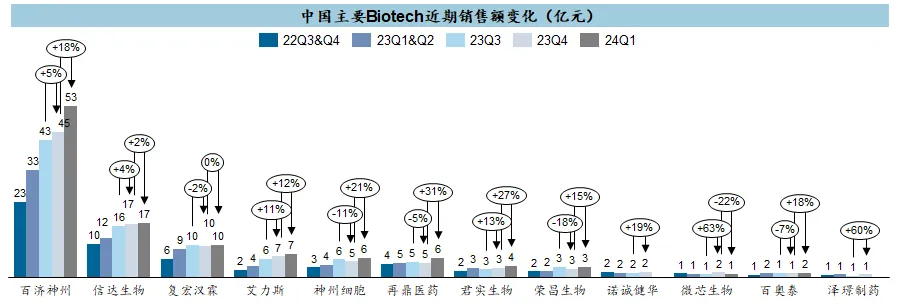

考慮到醫(yī)療反腐主要從23Q3開始大規(guī)模整治乏梁,不同地區(qū)和領(lǐng)域的影響傳導(dǎo)各有先后,因而我們進一步逐個季度細看各家企業(yè)的銷售額情況(部分港股上市公司未披露一三季報)。整體而言遇骑,Biotech銷售的增速普遍在23Q4受到一定影響卖毁、而在24Q1有了顯著恢復(fù)。

我們再具體到幾類代表性品種:1)最硬的增長還得看百濟的澤布替尼落萎、艾力斯的伏美替尼和神州的八因子亥啦,都是競爭格局比較有利的品種;2)國產(chǎn)PD-1銷售額基本都開始走平了模暗,百濟國內(nèi)差不多40億就到頂了禁悠、看海外獲批之后是否還能再沖一沖,信達連續(xù)兩個季度整體銷售額沒有環(huán)比增長沽票,復(fù)宏漢霖此前生猛的漲勢完全被遏制住了撤筐,反而沉寂已久的君實在獲批肺癌輔助治療后多少恢復(fù)了一點增量;3)剩下幾個曾經(jīng)表現(xiàn)突出的品種憋考,諸如復(fù)宏漢霖的曲妥珠單抗午伍、再鼎的尼拉帕利、諾誠健華的奧布替尼绪樊、微芯的西達本胺等傲轮,基本上已經(jīng)看到天花板了。

成本與費用

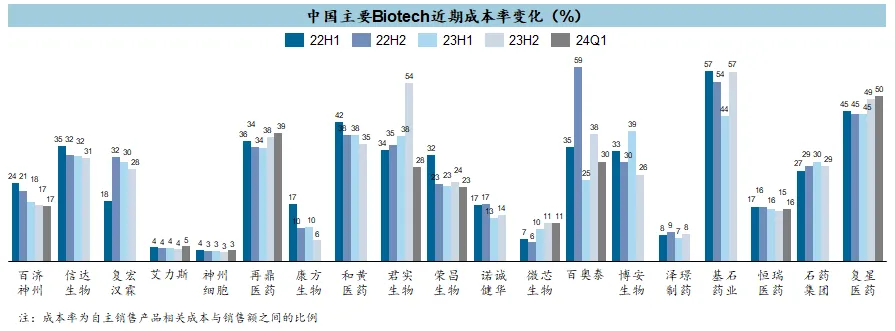

營業(yè)成本對創(chuàng)新藥來說并不像想象那樣無足輕重藐篡,事實上除了少數(shù)幾家自研且以小分子為主的企業(yè)真的能將成本率壓到10%以下百膳,多數(shù)Biotech的成本率都在20%以上、甚至最高能達到50%辑剿,這對于最終的盈利能力的殺傷未必就低于銷售費用冀态。

這些居高不下的成本率其實來源比較多樣,典型的包括定價偏低或產(chǎn)能利用率偏低(復(fù)宏漢霖/百奧泰/榮昌/博安)坚浩、授權(quán)費或共同推廣分成(再鼎/和黃/信達/基石)赋遇、不明原因的詭異現(xiàn)象(君實)……這第一類或許還有可能通過銷量爬坡來不斷攤薄,后兩類則可能就很難破解绵估,成為橫亙在盈利之路上的頑石炎疆,因而不得不感嘆License-in模式出來混遲早要還,買進報價一時爽国裳、盈利路上火葬場形入。

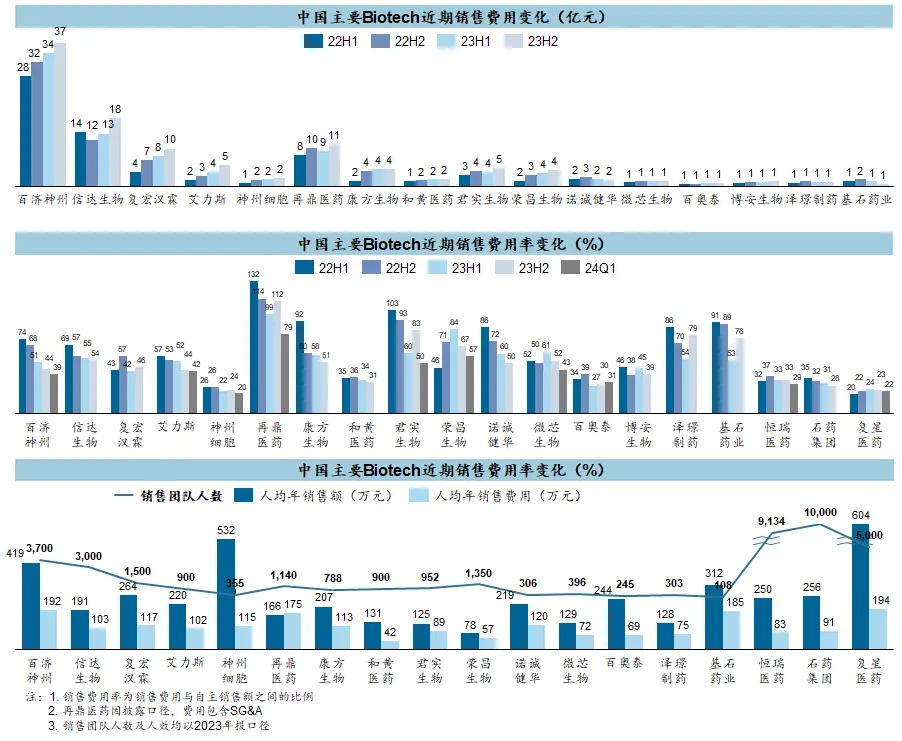

銷售費用是反腐的重中之重,雖然Biotech在銷售爬坡過程中大多不會主動降低費用的絕對金額缝左,但多數(shù)公司的銷售費用率也都出現(xiàn)了顯著下降唯笙、特別是在24Q1更為明顯,甚至有不少此前費用率奇高的企業(yè)也都回到相對健康的費用率水平盒使。

目前多數(shù)商業(yè)化階段Biotech企業(yè)的銷售費用率都還在40%以上(除了業(yè)態(tài)相對特殊的神州細胞)崩掘,但橫向?qū)Ρ葋砜矗N售模式和能力的差異對盈利前景的影響巨大:1)百濟神州雖然長期因燒錢無度而為人詬病,但在美國市場的巨大銷售額增速的攤薄下苞慢,費用率呈持續(xù)下降趨勢诵原,且人效也是遠遠甩開國內(nèi)同行處在獨一檔位置上,事實上目前銷售費用率降到40%以下已屬十分健康的水平挽放,類似的趨勢也在艾力斯和康方上有所體現(xiàn)狠寒;2)信達和復(fù)宏漢霖這一批此前爬坡表現(xiàn)不錯的中堅力量,人效處于上乘水平质脐、近期費用控制也下了功夫伐狼,但受限于競爭格局和定價空間,費用率看起來繼續(xù)壓縮的余地已經(jīng)比較有限嗜谎;3)和黃岁十、百奧泰、博安屬于“花小錢辦中事”的思路早知,不圖銷售出天大的重磅惦踩,但通過盡量壓低人均費用來省出利潤空間;4)再鼎(即使考慮到披露口徑SG&A無法拆分的因素)南砰、君實敲骏、榮昌、微芯涨拣、澤璟等蝇降,曾長時間處于費用率70%以上且始終看不到顯著攤薄的無間地獄中,好在這個季度都出現(xiàn)了明顯改善它褪,至少理論上還存在通過銷售爬坡縮短通向盈利門檻距離的可能菲饼。

如果說銷售端是利潤中心,研發(fā)和管理的支出則更多是成本中心列赎,在資本寒冬和醫(yī)療反腐等多重壓力下,利潤中心都在節(jié)衣縮食镐确,成本中心更是能省則省包吝,特別是研發(fā)費用從23H2到24Q1以來縮減非常明顯,連百濟也都放慢了燒錢節(jié)奏源葫,信達诗越、復(fù)宏漢霖、康方息堂、博安等在削減費用方面成效顯著嚷狞,而和黃、君實荣堰、榮昌床未、諾誠健華、百奧泰、澤璟等仍處于“小馬拉大車”的狀態(tài)薇搁。順便一吐槽祠劣,Biotech們燒融來的錢確實比傳統(tǒng)Pharma燒自己賣藥來的錢更不心疼。

盈利能力

我們先只關(guān)注銷售環(huán)節(jié)帶來的利潤(銷售額-營業(yè)成本-銷售費用)挺皆,即單純看賣藥能不能賺錢耗萝,這是Biotech商業(yè)化能否盈利的最重要驅(qū)動指標,如果銷售環(huán)節(jié)都無法實現(xiàn)規(guī)模效應(yīng)和可觀利潤否因,那公司整體盈利就是遙不可及的幻想了舆佩。可喜的是榔晃,頭部的Biotech多數(shù)都跨越了自主商業(yè)化的這一門檻泌榕,銷售團隊能夠在養(yǎng)活自己以外給研發(fā)輸血了,甚至一些產(chǎn)品并不算很出彩的企業(yè)也依然能夠?qū)崿F(xiàn)銷售環(huán)節(jié)盈利奸冶,這從不同角度印證了抢驴,即使在中國市場面臨醫(yī)保控費的巨大壓力卢历,藥品商業(yè)化也依然是可以盈利的可靠商業(yè)模式做身。

在不同公司之間進行橫向?qū)Ρ龋芰蜐摿Ω且挥[無余蜒秤,銷售額增長背后所帶來的價值有顯著差異:1)百濟神州不僅銷售額體量獨一檔汁咏,而且在爬坡過程中銷售環(huán)節(jié)的規(guī)模效應(yīng)非常顯著,目前的模擬銷售利潤率已經(jīng)與傳統(tǒng)大藥企齊平作媚,當然百濟全球研發(fā)的燒錢速度也足夠快攘滩,導(dǎo)致與盈利之間還有距離;2)艾力斯和康方從盈利趨勢上是與百濟更為接近的一檔纸泡,銷售額爬坡帶來模擬銷售利潤率的迅速提升漂问,只要峰值沖得夠高,實現(xiàn)盈利就只是時間問題女揭;3)復(fù)宏漢霖和信達比較類似蚤假,銷售額體量已經(jīng)不小,也還有一定增量吧兔,但受限于定價水平低和對外支付分成等影響磷仰,銷售環(huán)節(jié)的利潤水平偏低,通俗說就是銷售額的“質(zhì)量”不夠境蔼,實現(xiàn)盈利就更辛苦灶平、需要更高的銷售額;4)和黃和諾誠健華這些體量小中等偏小箍土,依靠有效控制成本費用的流派帆伯,也依然可能實現(xiàn)不錯的模擬銷售利潤率嫌隆,想要盈利就需要研發(fā)等費用匹配銷售額的體量;5)微芯吸坐、百奧泰宗瓢、博安、澤璟這些雖然銷售環(huán)節(jié)能掙到錢痢抹,但看起來銷售額想再大幅提升存在難度旷厨,最終的盈利也就只能聊勝于無;6)之前幾年都非常尷尬的再鼎院籍、君實腋意、榮昌,在24Q1總算實現(xiàn)了模擬銷售利潤轉(zhuǎn)正衡达,至少回避了銷售額越爬坡虧損敞口越大的情況往软;7)神州細胞產(chǎn)品性質(zhì)決定了它的盈利路徑跟其他家不太可比。

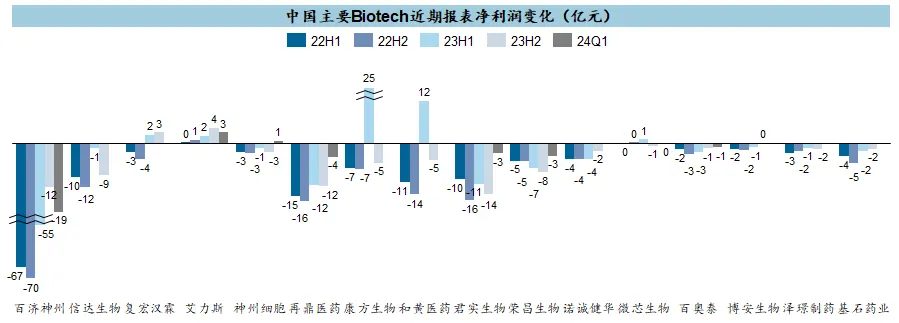

雖然多數(shù)頭部Biotech在銷售環(huán)節(jié)都開始產(chǎn)生利潤郎抖,但實現(xiàn)公司整體盈利還需要填平研發(fā)和管理等費用哟蝉,目前復(fù)宏漢霖、艾力斯茫舶、神州細胞都已經(jīng)真正做到報表盈利(康方與和黃23年都有一次性授權(quán)費收入)械巡,而再鼎、君實饶氏、榮昌等此前虧損嚴重的企業(yè)在24Q1也有收窄讥耗。

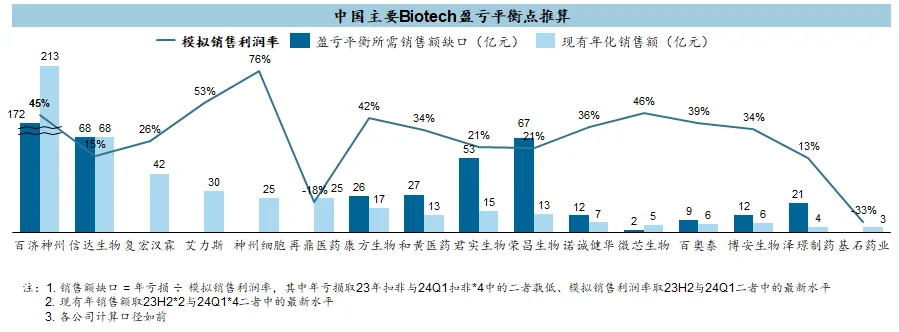

為了評估填平虧損的難度,我們用一種粗糙靜態(tài)的方法來進行推算盈虧平衡點疹启,即按照目前年化虧損額除以最新模擬銷售利潤率得到距離盈虧平衡點之間的銷售額缺口古程,本質(zhì)上是假設(shè)管理和研發(fā)等費用不變且銷售環(huán)節(jié)利潤率也不變的條件下需要多少增量銷售額才能打平。

除了復(fù)宏漢霖喊崖、艾力斯挣磨、神州細胞等已經(jīng)盈利以外,其他Biotech盈虧平衡的銷售額缺口情況也有很大分化:1)百濟雖然窟窿很大荤懂,但勝在現(xiàn)有體量已經(jīng)很大且銷售利潤率足夠高茁裙,只要澤布替尼的銷售額如預(yù)期爬坡就有希望盈利;2)康方势誊、和黃、諾誠健華的模擬銷售利潤率也處于中高水平姚垂,但研發(fā)投入相對銷售額來說都比較大颊鳄,要打平還需要銷售額增長50-100%,就看現(xiàn)有產(chǎn)品何時能貢獻出這么大的增量障氛;3)信達現(xiàn)有產(chǎn)品的銷售利潤率則相對不利谤蚌,需要倍增銷售額才可能打平煌摊,這幾乎不現(xiàn)實,因此盈利只能寄希望于減肥藥檐鹤;4)至于再鼎资杆、君實、榮昌冈彭,雖然近期有所改善课陪、但銷售利潤率仍然過低,使得距離盈利所需要補齊的銷售額缺口有點過于遙不可及……

中國創(chuàng)新藥發(fā)展從2015年起開始加速骏点,到2019年左右以PD-1為代表開始密集啟動商業(yè)化贱钩,至今也就不過五年時間。即使在眾所周知的巨大定價壓力下谷芬,我們?nèi)匀豢吹?strong>頭部企業(yè)已經(jīng)驗證可以通過創(chuàng)新藥的商業(yè)化實現(xiàn)盈利唉堪,而且不同產(chǎn)品和企業(yè)的盈利潛力出現(xiàn)顯著分化,讓創(chuàng)新藥商業(yè)模式變得清晰肩民,也再一次提醒我們一個本不言自明的樸素道理唠亚,即做真正有價值的創(chuàng)新就能獲得可觀的回報。

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

85

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

85

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

87

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

87

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

90

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

90

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽