產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

細胞基因治療前沿

細胞基因治療前沿  2024-05-11

2024-05-11

455

455

受益于CGT新藥的持續(xù)上市與不斷增加的治療需求欢公,全球CGT市場規(guī)模具有良好的發(fā)展前景饰吕。CAR-T療法Kymriah、Yescarta和基因療法Zolgensma等自上市以來,銷售額增長可觀求晶,隨著2024年第一季度各大公司財報出爐蜀备,小編總結(jié)了部分CGT療法的營收情況以供參考贼酵。

細胞療法

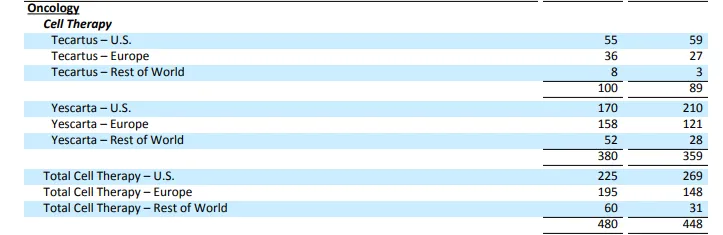

Tecartus:1億美元

Yescarta:3.8億美元

Gilead的兩款靶向CD19的CAR-T療法兜飒,Yescarta和Tecartus的銷售額在2024 Q1都實現(xiàn)了增長。

Tecartus是一款靶向CD19的自體CAR-T細胞療法终吼,是全球第三款獲批上市的CAR-T療法镀赌,是第一個被批準用于治療成人復(fù)發(fā)/難治性B細胞前體急性淋巴細胞白血猜认(ALL)患者的CAR-T細胞療法,也是全球首個套細胞淋巴瘤(MCL)CAR-T細胞療法商佛。2024 Q1 Tecartus營收1億美元蛙粘,同比增長12.4%。

Yescarta是全球首個針對既往接受過二線或以上系統(tǒng)性治療后復(fù)發(fā)或難治性的大B細胞淋巴瘤(R/R LBCL)成人患者的嵌合抗原受體T細胞(CAR-T)療法產(chǎn)品威彰。2024 Q1 Yescarta營收3.8億美元,同比增長5.8%穴肘。

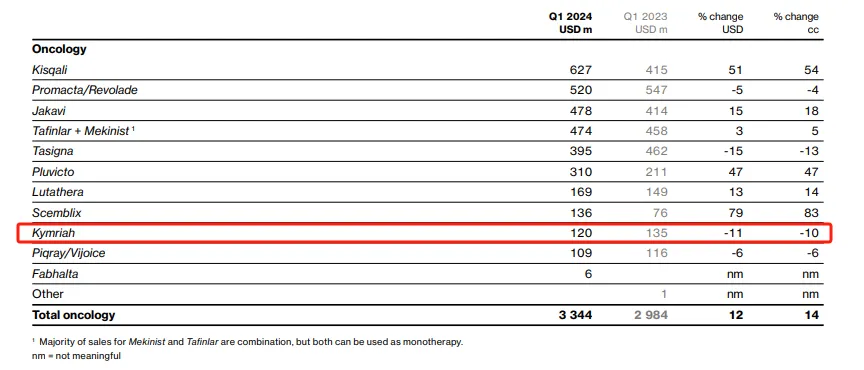

Kymriah:1.2億美元

Kymriah是由諾華開發(fā)的一款CD19導(dǎo)向的基因修飾自體T細胞免疫細胞療法歇盼。Kymriah是首款獲得FDA批準的CAR-T療法,靶向CD19抗原评抚,已經(jīng)獲得FDA和歐盟批準治療復(fù)發(fā)/難治性急性淋巴細胞白血病和彌漫性大B細胞淋巴瘤豹缀。

Kymriah在2024 Q1銷售額為1.2億美元,同比下降11%慨代。

Carvykti :1.57億美元

傳奇/強生合作開發(fā)的Carvykti是一款針對BCMA的基因修飾自體T細胞免疫療法邢笙。

2022年2月,Carvykti獲得美國FDA批準上市品昭,用于治療復(fù)發(fā)/難治性多發(fā)性骨髓瘤患者越化。2024年4月23日,傳奇生物宣布歐盟委員會(EC)已批準Carvykti用于治療復(fù)發(fā)和難治性多發(fā)性骨髓瘤成人患者侍融,這些患者既往至少接受過一線治療(包括一種蛋白酶體抑制劑和一種免疫調(diào)節(jié)劑)疚逝,在最后一次治療出現(xiàn)疾病進展并且對來那度胺耐藥。

在中國崇夫,傳奇生物申報的西達基奧侖賽注射液新藥上市申請已經(jīng)被NMPA納入優(yōu)先審評誊爵,擬定適應(yīng)癥為:用于治療既往接受過一種蛋白酶體抑制劑和一種免疫調(diào)節(jié)劑治療后復(fù)發(fā)或難治性多發(fā)性骨髓瘤(R/R MM)成人患者。

Carvykti 2024 Q1總銷售額為1.57億美元(約11億元)缭涣,較去年同期大增118%匆救,2024年有望突破10億美元(目前僅美國、歐盟热阁、日本上市)扭妖。

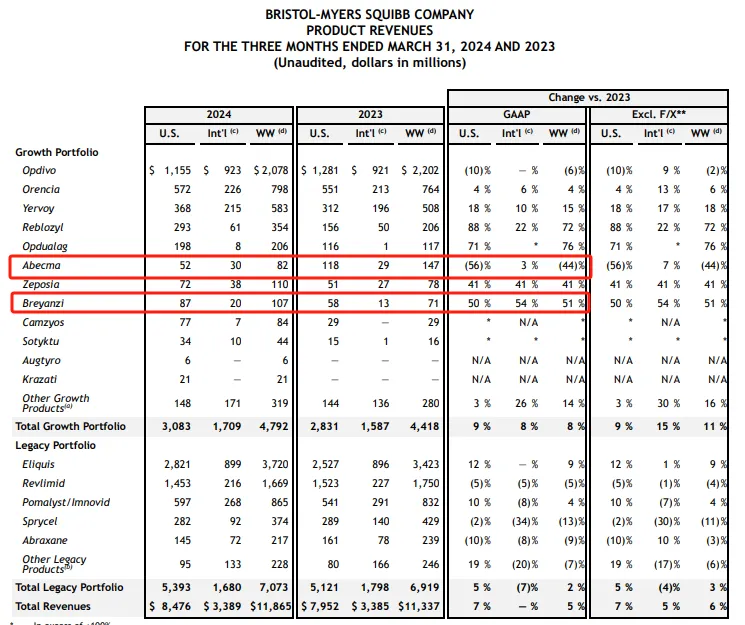

Abecma:0.82億美元

Breyanzi:1.07億美元

Abecma由百時美施貴寶(BMS)和Bluebird公司聯(lián)合開發(fā),是獲批治療復(fù)發(fā)性/難治性多發(fā)性骨髓瘤的三種CAR-T療法之一荡明,是全球首款靶向BCMA的CAR-T細胞療法今燃,是FDA批準的第五款CAR-T療法。2024 Q1 Abecma營收0.82億美元尊勿,同比增長44%僧凤。

Breyanzi不僅是BMS首款獲批上市的CAR-T療法,還是全球第四款獲批上市的CAR-T療法元扔,用于治療復(fù)發(fā)/難治性大B細胞淋巴瘤(LBCL)躯保。Breyanzi的獲批是百時美施貴寶在細胞免疫治療領(lǐng)域的一個里程碑旋膳,該藥物是BMS在2019年以740億美元收購Celgene時獲得的。2024 Q1 Breyanzi營收1.07億美元途事,同比增長51%验懊。

基因療法

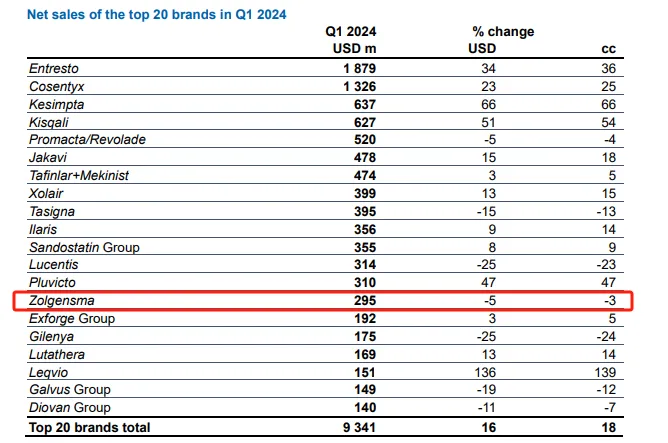

Zolgensma:2.95億美元

Zolgensma是諾華研發(fā)的一款基于AAV載體的基因療法,也是全球唯一一款獲批上市的脊髓性肌萎縮癥(SMA)一次性治療方案尸变,適用于治療小于2歲SMA兒童义图。Zolgensma是諾華巨資收購的AveXis獲得,于2019年被美國FDA批準召烂,定價為212.5萬美元碱工。目前該藥物已在51個國家獲得批準,超過3700名患者接受了治療奏夫。

2019年7個月Zolgensma銷售額達3.61億美元怕篷;2020年營收為9.2億美元,同比增加150%艳杯;2021年Zolgensma營收13.51億美元憎唯,同比大增47%;2022年營收13.7億美元统褂,微增1%筛粘。2023年,Zolgensma銷售額為12.14億美元稼掏,同比下降11%付杰。2024 Q1 Zolgensma銷售額2.95億美元,同比下降5%叨连。

IIIb期SMART研究的最終數(shù)據(jù)顯示蚓橡,與之前的臨床研究相比,Zolgensma適用于年齡更大矛唤、體重更重的SMA患者(1.5-9.1歲抠佩,體重≥8.5公斤至≤21公斤)。52周后怜腊,幾乎所有接受治療的患者的運動發(fā)育里程碑都得到了維持或改善肺然,大多數(shù)患者都從長期服用疾病調(diào)節(jié)劑轉(zhuǎn)為一次性基因治療。

Elevidys:1.34美元

Elevidys是小核酸龍頭Sarepta Therapeutics開發(fā)的一款基于腺相關(guān)病毒(AAV)載體的基因療法腿准,用于治療杜氏肌營養(yǎng)不良癥(DMD)际起。Elevidys通過基因工程辦法將編碼微抗肌萎縮蛋白的靶基因遞送到骨骼和心肌肌肉組織,以彌補抗肌萎縮蛋白缺失吐葱。

Sarepta公布的2023年報告中顯示Elevidys 2023年銷售額達2.004億美元街望,銷售額遠超預(yù)期,而Elevidys在2024 Q1銷售額約為1.34億美元。

小核酸藥物

eplontersen:0.05億美元

Tegsedi+Waylivra:0.09億美元

反義寡核苷酸(ASO)療法eplontersen(Wainua)是首個可通過自動注射器自行給藥用于治療ATTRv-PN的獲批藥物灾前。該療法由阿斯利康和Ionis Pharmaceuticals聯(lián)合研發(fā)防症,可由患者自己皮下注射,每月使用一次哎甲。2023年12月蔫敲,F(xiàn)DA批準Eplontersen上市,用于治療成人遺傳性轉(zhuǎn)甲狀腺素蛋白(TTR)介導(dǎo)的淀粉樣變性的多發(fā)性神經(jīng)蔡棵怠(ATTRv-PN)奈嘿。

Waylivra是由Inois及其子公司Akcea Therapeutics聯(lián)合開發(fā)的一款A(yù)SO藥物系羞,于2019年5月獲批上市馍资,適應(yīng)癥為乳糜微粒血癥綜合征和高甘油三酯血癥。Waylivra阻止載脂蛋白C-III的生產(chǎn)宙锡,可以減緩脂肪的分解艳拿,降低了血液中甘油三酯的水平,從而減少了體內(nèi)脂肪的積累舌必,這有望降低患胰腺炎的風(fēng)險陷字。

Tegsedi也是一款A(yù)SO藥物,用于遺傳性轉(zhuǎn)甲狀腺素蛋白淀粉樣變性(hATTR)成人患者巫紧,治療其第1階段或第2階段多發(fā)性神經(jīng)病變福吩。Tegsedi可抑制TTR蛋白(包括突變型和野生型)的生成。

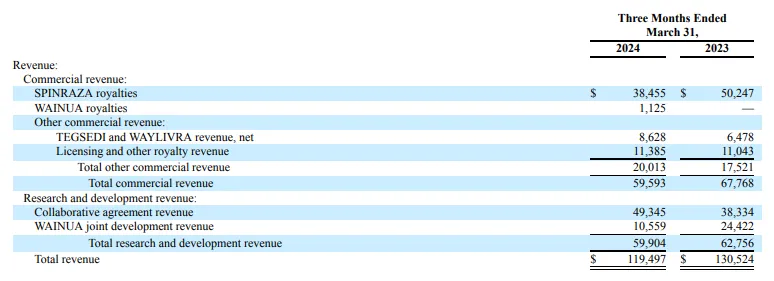

2024 Q1 eplontersen銷售額0.05億美元痹对,Tegsedi和Waylivra合并銷售額0.09億美元扰褒,較去年同期增長32.3%。

Spinraza:3.41億美元

Qalsody:0.05億美元

Spinraza(nusinersen)是由Ionis Pharmaceuticals公司研發(fā)一款反義寡核苷酸藥物弦密,是第一個用于治療兒童和成人脊髓性肌肉萎縮癥(SMA)的藥物贮芹。Nusinersen從提交上市申請到上市僅耗時不到6個月,一劑價格約12.5萬美元缨叫,一年治療費用約75萬美元椭符。但高昂的價格并未阻止Nusinersen受歡迎程度,2019年2月耻姥,Nusinersen登錄中國销钝。目前,Nusinersen已在全球50多個國家和地區(qū)上市琐簇。

lonis 2024 Q1財報中公布:Spinraza全球銷售額3.41億美元蒸健,同比下降23%。

Qalsody作為一款反義寡核苷酸藥物婉商,可與編碼SOD1的mRNA結(jié)合似忧,造成其被核糖核酸酶RNase-H降解,從而減少突變SOD1蛋白的生成。2023年4月26日橡娄,美國FDA宣布诗箍,加速批準反義寡核苷酸(ASO)療法Qalsody(tofersen)上市,用于治療具有超氧化物歧化酶1突變的肌萎縮側(cè)索硬化(SOD1-ALS)挽唉。這是FDA批準治療遺傳性ALS的首款療法滤祖。這也是首款基于生物標志物加速批準的ALS療法。2024 Q1 Qalsody全球銷售額0.05億美元片家。

Eteplirsen:1.2億美元

Golodirsen:0.33億美元

Casimersen:0.72億美元

Sarepta開發(fā)的ASO藥物Exondys 51(eteplirsen)走木、Vyondys 53(golodirsen)、Amondys 45(casimersen)分別于2016年肿兴、2019年和2021年獲FDA加速批準荡减,分別用于外顯子51、53和45跳躍的杜氏肌營養(yǎng)不良湖诅。

EXONDYS 51(eteplirsen)是Sarepta最早獲FDA批準的用于治療DMD的產(chǎn)品搂素,也是FDA批準上市的第一款DMD治療產(chǎn)品。2024 Q1匕伶,eteplirsen銷售額1.2億美元塑汽,同比下降9%;VYONDYS 53(golodirsen)2024 Q1銷售額0.33億美元括樟,同比增長1%态练;Amondys 45(casimersen)銷售額0.72億美元,同比增長9%手浙。

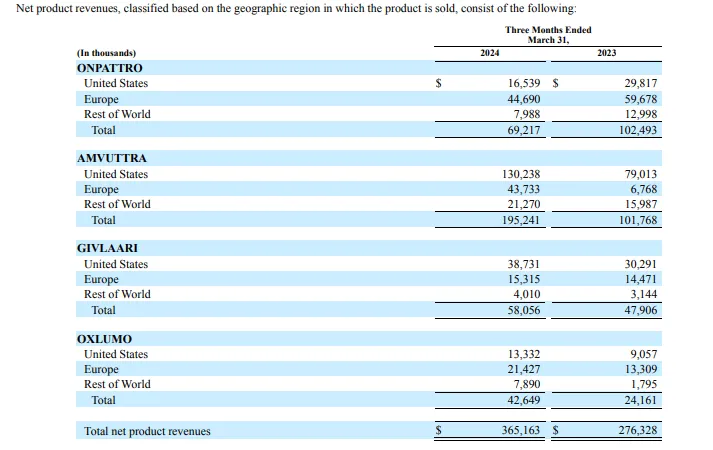

Onpattro:0.69億美元

Amvuttra:1.95億美元

Givlaari:0.58億美元

Oxlumo:0.43億美元

Alnylam開發(fā)的四款siRNA產(chǎn)品Onpattro聪僚、Amvuttra、 Givlaari 和Oxlumo營收合計為12.42億美元刊侯。

Onpattro(patisiran)是首款獲得FDA批準的RNAi療法(2018年8月獲批)章办,用于治療由遺傳性轉(zhuǎn)甲狀腺素蛋白淀粉樣變性引起的周圍神經(jīng)疾病(多發(fā)性神經(jīng)脖醭埂)成人患者纲菌。Onpattro在2024 Q1營收0.69億美元,同比下降32%疮绷。

Amvuttra(vutrisiran)2024 Q1營收1.95億美元翰舌,同比增長92%。該藥物在2022年6月獲得FDA批準冬骚,用于治療成人遺傳性轉(zhuǎn)甲狀腺素蛋白淀粉樣變性伴多發(fā)性神經(jīng)病(hATTR-PN)椅贱,這是全球第5款獲批上市的siRNA療法,也是FDA批準的首款只需每3個月皮下注射一次只冻,就能夠逆轉(zhuǎn)神經(jīng)病損傷的RNAi療法庇麦,同年9月獲得歐盟批準计技。

2024 Q1,GIVLAARI (givosiran)銷售額為0.58億美元山橄,相比去年同期增長21%综非;主要用于治療急性肝卟啉癥(AHP);OXLUMO (lumasiran)銷售額為0.43億美元傅煎,同比增長77%琴偿;主要用于治療1型原發(fā)性高草酸尿癥(PH1)。

總結(jié)

根據(jù)GlobalData的估計伴乐,細胞和基因療法(CGT)將是2024年對制藥行業(yè)影響最大的行業(yè)趨勢划葫,全球CGT市場預(yù)計到2029年將達到800億美元。綜合來看2024第一季度多款明星療法出現(xiàn)銷售額下滑的情況擒抠,Kymriah和Yescarta作為CAR-T的“元老級”產(chǎn)品銷售額增速呈下降和放緩趨勢扶眼,可能由于現(xiàn)在CGT賽道擁擠,市場供過于求導(dǎo)致產(chǎn)品“賣不動”所致瑰跳,不過這在另一方面也說明了患者的可選擇藥物也在逐漸增多忍坯。

參考資料:各公司官網(wǎng)

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

86

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

86

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

88

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

88

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

91

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

91

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽