產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動脈網(wǎng)

動脈網(wǎng)  2024-05-14

2024-05-14

771

771

破產(chǎn)惑淳,一直是一個諱莫如深的話題甚庇。一條Biotech公司破產(chǎn)的消息效益,往往以隱晦的方式在非公開的渠道首先傳開,盡管抹去具體公司名字绝壹,但從公司業(yè)務蕉殴、坐標等等信息,很快就能知道是哪家Biotech公司堅持不下去了判阀,然后連同清算晰绎、裁員、變賣資產(chǎn)等等字眼括丁,引發(fā)一波感慨荞下。

Infinity Ventures聯(lián)合創(chuàng)始人Jeremy Jonker曾表示,公司倒閉是目前商業(yè)環(huán)境里最不透明的一環(huán):“美國每年有超過100萬家企業(yè)倒閉史飞,但這個話題卻是一種禁忌尖昏。”

標普全球市場情報(S&P Global Market Intelligence)的數(shù)據(jù)顯示,2023年申請破產(chǎn)的美國Biotech數(shù)量達到了2010年以來的新高抽诉。美國SEC的數(shù)據(jù)中陨簇,顯示有高達41家Biotech在2023年宣布破產(chǎn)。

在國內(nèi)迹淌,今年出現(xiàn)了第一家提交破產(chǎn)清算申請的Biotech:1月12日河绽,博際生物正式向杭州市余杭區(qū)人民法院提交破產(chǎn)清算申請。隨后的2月13日唉窃,在大洋彼岸上市的Biotech聯(lián)拓生物(LIAN.US)宣布開始縮減業(yè)務耙饰、退市,并于2024年底前完成其終止運營的相關活動纹份。緊接著在3月卫殷,CGT公司藍盾生物公開招募評估機構正式推動破產(chǎn)清算流程,去年公司還拿到了其CAR-T管線的1期臨床批件培幽。

從去年開始嗡沈,國內(nèi)核心生物園區(qū)就出現(xiàn)大量空置現(xiàn)象,原先一室難求的園區(qū)開始降租金挽留公司绎编。新成立公司減少蔑串、存量公司縮減之下,有生物園區(qū)的招商負責人表示原來熱鬧的園區(qū)“像被抽空了”演穗,以及“KPI壓力也很大”柱涕,搬走的公司都是大幾十人一起撤離,而現(xiàn)在的形勢下卻很難再引進相同規(guī)模的公司入駐烘韩。

這也暗示著Biotech破產(chǎn)或停止運營不會是個例,目前Biotech融資市場雖有初步的改善跡象顾篡,可活躍的資金有限室用,仍有很多企業(yè)在生存線掙扎。但是在竹,我們不應該把接連到來的Biotech破產(chǎn)看作是行業(yè)的潰敗添瓷。

破產(chǎn),是Biotech生態(tài)的必要組成部分

生物科技行業(yè)具有非線性特征值纱,創(chuàng)新過程難以預測鳞贷。Biotech公司的表現(xiàn)尤其具有二元性,因為臨床試驗結(jié)果往往會決定藥物開發(fā)商的成敗虐唠。通常情況下搀愧,Biotech相較于其他行業(yè),由于其高度的復雜性疆偿、研發(fā)周期的漫長性咱筛,以及監(jiān)管環(huán)境的嚴格性,是最難把控也是商業(yè)模式“最差”的資產(chǎn)。

尤其近幾年來迅箩,Biotech創(chuàng)新競爭愈發(fā)激烈溉愁,低垂果實逐漸減少。以癌癥為例饲趋,許多問題較之過去更加難以攻克拐揭,自身免疫性疾病等領域也面臨類似情況。Biotech需要持續(xù)開發(fā)創(chuàng)新技術奕塑,以應對日益棘手的醫(yī)學難題和眾多對手愧陈。

而一旦技術驗證的過程不順利,Biotech就有可能走上死路踏蚓。

就在幾天前激撮,工程化B細胞療法Biotech公司W(wǎng)alking Fish Therapeutics破產(chǎn)關閉,創(chuàng)始人表示破產(chǎn)的重要原因之一是“因為主要投資者突然的退出惫投,導致其來不及找到新的投資人泉惋,而前期的融資也無法支撐公司未來的持續(xù)運營”。這家Biotech最快的管線也僅僅在IND階段蹬谁,短時間難以看到臨床轉(zhuǎn)化希望的Biotech遭到投資人拋棄扔缭,是既無奈又合乎情理的結(jié)果。

再比如紅細胞療法公司Rubius在2018年上市時創(chuàng)造了當時最大的IPO記錄癞烈,曾開發(fā)多款紅細胞療法候選藥物洗馅,涉及癌癥、自身免疫性疾病堕常、遺傳性代謝紊亂等領域赌羽。但Rubius的臨床數(shù)據(jù)缺乏說服力,紅細胞療法被質(zhì)疑是一條無效的技術路徑缤弦,最終Rubius在2023年初關門领迈。

即使已經(jīng)進入商業(yè)化階段的Biotech也無法放松。

今年早些時候碍沐,Impel Pharmaceuticals提交了破產(chǎn)申請狸捅。它的一款急性治療成人偏頭痛的藥物在Trudhesa就獲FDA批準并開出了數(shù)萬張?zhí)幏健H欢鳷rudhesa并沒有達到預期商業(yè)目標累提,這也導致它缺少充足資金支持接下來的管線尘喝。盡管Impel嘗試了多種維系途徑,包括出售公司資產(chǎn)斋陪、出售整個公司朽褪、合并或其他戰(zhàn)略交易等手段,但最終這家Biotech還是走到了破產(chǎn)保護這一步无虚。

還有正常的出清鞍匾。就像TMT時代一度涌現(xiàn)大量宣稱要成為下一個大平臺的創(chuàng)業(yè)公司,國內(nèi)的Biotech熱潮興起時,也出現(xiàn)了無數(shù)家想引領創(chuàng)新藥產(chǎn)業(yè)的公司橡淑。

“當時多少家都是標榜要做出First-in-Class构拳,后來發(fā)現(xiàn)能做Best-in-Class都很了不起,如今再看很多公司做出來的是Me-Worse祥喳∫欤”有投資人表示。

一些推測認為貌硬,接下來國內(nèi)一級市場Biotech的存活比例用堤,大致在5-10%。

這并不一定是壞事嚣褐。從宏觀角度來看萌烁,破產(chǎn)就像是創(chuàng)業(yè)生態(tài)系統(tǒng)中的一個“凈化器”。通過淘汰不具競爭力的企業(yè)逸茅,可以為新企業(yè)的發(fā)展創(chuàng)造空間绎儡,并將資源和人才重新分配到更有生產(chǎn)力的用途上,也為其他公司的運營提供警示或啟發(fā)详不。盡管破產(chǎn)對于任何一方來說都不是理想的結(jié)果蚯氯,但從維持Biotech生態(tài)活力這一點上講,破產(chǎn)帶來的并不全是負面影響妖救。

體面破產(chǎn)橄浓,一門技術活

近期國內(nèi)一家破產(chǎn)Biotech的工商信息顯示,公司有超過110條司法案件纏身亮航,案由包括買賣合同糾紛荸实、建設工程合同糾紛、服務合同糾紛缴淋、勞動爭議等等准给,同時公司法人代表已經(jīng)收到了30張限制高消費令。

而股東追責宴猾、對賭協(xié)議觸發(fā)圆存,更會將創(chuàng)始人拉入深淵叼旋。

這種“一團亂麻”的狀態(tài)和對“個人無限連帶”的恐慌仇哆,會讓其他Biotech和整個行業(yè)都有惴惴不安之感。

美國Biotech公司在面臨破產(chǎn)時夫植,可能會經(jīng)歷一種被稱為“速決生死”的情形方式讹剔。這種方式主要是在美國破產(chǎn)法下進行的一種快速清算程序,破產(chǎn)申請公司首先向法院申請第11章破產(chǎn)保護详民。

第11章允許企業(yè)在繼續(xù)運營的同時重組債務延欠,也會啟動“自動中止”程序,防止債權人采取行動來扣押公司的資產(chǎn)。這可以給公司喘息的機會禽虹,不必擔心關鍵資產(chǎn)被剝離素司。

一旦資產(chǎn)被出售,債務得到償還赌置,公司可能會宣布法律意義上的“死亡”押逾,即公司解散,或者在某些情況下蓝捌,如果經(jīng)濟條件允許眶洗,可能通過重組繼續(xù)存活。

這一快速清算過程往往很快饵朱,資產(chǎn)評估堤网、資產(chǎn)出售,以及債務償還通常在破產(chǎn)申請后幾個月內(nèi)完成椰完,減少法律和行政成本贫肌,盡快讓公司重組或清算,盡可能地減輕對債權人和投資者的影響邑键,適用于那些資金鏈斷裂嚴重上煤、無法維持正常運營和需要迅速解決債務問題的Biotech。

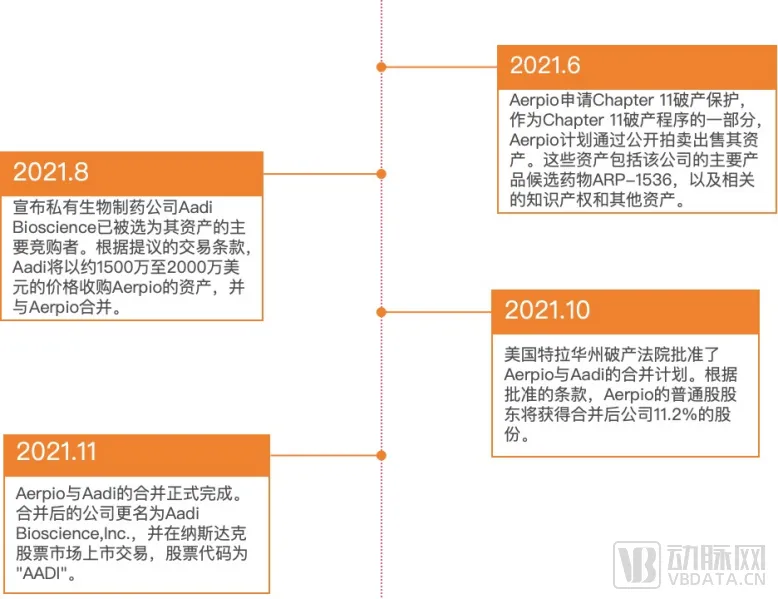

通過這種方式著淆,公司能夠快速“自救”或優(yōu)雅“出局”劫狠,最大程度地減輕破產(chǎn)對所有相關方的影響。前文中的Impel Pharmaceuticals便是申請第11章破產(chǎn)保護永部。事實上独泞,在疫情之后,美國有數(shù)家Biotech由于無法承受債務累積而選擇第11章破產(chǎn)保護苔埋,包括罕見病療法公司Permeon Biologics懦砂、代謝病療法公司Vivus、血管疾病藥物公司Aerpio Pharmaceuticals等组橄。

Aerpio申請第11章破產(chǎn)保護荞膘,動脈網(wǎng)制圖

從Aerpio申請破產(chǎn)保護的流程來看,雖然Aerpio作為一家獨立的公司不再存在玉工,但其資產(chǎn)和技術通過合并后的新公司得以繼續(xù)發(fā)展羽资。對于Aerpio的股東來說,他們在Aerpio的原有股份價值已大幅縮水遵班,這種結(jié)果雖然可能遠非理想魏蜒,但他們在合并后的新公司中獲得了一定的股份。

還有一些仍有一定資產(chǎn)的Biotech有蒲,可以適用一些州法上的“建議破產(chǎn)程序”——An assignment for the benefit of creditors(簡稱為ABC):將公司資產(chǎn)交給債權人處置发凹。

ABC程序目的一般不涉及重組盘嘉,也不受聯(lián)邦法院的監(jiān)督,是一種更輕快衍康、簡便的方式蹲京。更重要的是,ABC是非公開的方式鞍票,而破產(chǎn)在公眾心目中往往與失敗和財務困境聯(lián)系在一起再僧,因此選擇ABC可能對公司的聲譽影響較小,對Biotech管理層和董事的負擔更輕俩孽。

當Biotech創(chuàng)業(yè)失敗時猬听,一個成熟運作的破產(chǎn)體系至關重要。創(chuàng)業(yè)者可以快速患达、體面记令、低成本地退出,將時間和精力投入到新的職業(yè)選擇中习劫。漫長而復雜的破產(chǎn)過程不僅會過分耗費創(chuàng)業(yè)者的資源咆瘟,創(chuàng)業(yè)者也可能會被貼上“失敗者”的標簽。

同時诽里,快速袒餐、高效的破產(chǎn)程序也是對Biotech投資者的重要保護。如果破產(chǎn)程序冗長谤狡,投資者的損失可能會進一步擴大灸眼,加深對Biotech行業(yè)的風險厭惡,形成惡性循環(huán)墓懂。

此外焰宣,Biotech行業(yè)的最大特點之一是其專利、管線資產(chǎn)捕仔,仍然可能在重組或易主后煥發(fā)生機匕积,對破產(chǎn)公司的妥善處置能讓更多有前景的項目得到繼續(xù)推進的機會,這對于新藥研發(fā)生態(tài)至關重要榜跌。

不需要所有的Biotech都活下來

去年闪唆,F(xiàn)lagship孵化模式下有4家公司接連倒閉,市場開始認為這種追求Biotech創(chuàng)新的方式“不靈了”邪胳。但是擅很,F(xiàn)lagship本身也不認為所有公司都能活下來,和多數(shù)VC一樣彻芒,其挖掘前沿科技赴仪、組建團隊赂阻,并經(jīng)過大量漏斗型篩選的邏輯尘晓,建立在多數(shù)Biotech都將消亡的基礎上换橱。

Flagship在游說人才加入或領導創(chuàng)業(yè)Biotech時,也會提供給他們足夠的安全感:既描繪創(chuàng)業(yè)的美好圖景验阱,也為他們保有退路舔躏,即使失敗,他們成功的職業(yè)生涯也不會戛然而止降蹋。

而憑借良好的融資運作防擎,在一家Biotech公司出問題之前,F(xiàn)lagship往往已經(jīng)全身而退睹沐。這是Flagship賺錢的方式助店,也是讓科學帶來價值的方式。

因此佛吓,市場不必苛求所有Biotech都背負重大的生命科學使命前行宵晚,并期待它們在寒冬中堅持到底。

生物醫(yī)藥行業(yè)的特殊性维雇,使Biotech創(chuàng)業(yè)相比其他賽道有更多道德感與責任感的壓力淤刃。資金端長錢短缺,支付端選擇不多吱型,兩方擠壓下中國Biotech還要帶來更多逸贾、更好、更新的產(chǎn)品實屬不易津滞,在艱難條件下苦心經(jīng)營仍遭遇生存問題的公司與創(chuàng)始人铝侵,實在不應該被過分指責,或是被扼腕嘆息的同時再被補一句“行業(yè)不行了”触徐。

而渾水摸魚的公司哟沫、借創(chuàng)業(yè)之名大肆撈錢的創(chuàng)始人,則應被加速淘汰锌介、甚至被行業(yè)拉黑嗜诀。所幸在中國生物制藥行業(yè)逐漸步入正軌的進程中,大量“水貨”的面目已被識破症旭。

中國生物制藥瀑捣,處在有史以來做得最好的時候。公司陸續(xù)出清不是Biotech的潰敗秉返,而是中國Biotech的新篇章開始了驼值。

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

84

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

84

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

86

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

86

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

89

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

89

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽