產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

藥智網(wǎng)

藥智網(wǎng)  2024-05-14

2024-05-14

377

377

對投資者而言殃烤,年度分紅是除股價上漲外的最直接回報方式睹簇,以分紅論“英雄”牙捉,也能助我們在行業(yè)的團(tuán)團(tuán)迷霧中抓住未來發(fā)展的主線。

據(jù)數(shù)據(jù)統(tǒng)計材失,截至2024年5月10日找塌,已有366家藥企發(fā)布了分紅方案(含預(yù)案),其中困煤,按現(xiàn)金分紅最多的10家藥企(不含醫(yī)藥耗材及藥械)鸥萌,分別為長春高新、興齊眼藥技蝌、片仔癀壹霍、云南白藥、義翹神州伦窜、康華生物建鹿、華特達(dá)因、凱萊英始坝、東阿阿膠和華潤三九捍瘩。

表1 A股上市藥企分紅TOP10

數(shù)據(jù)來源:證券時報網(wǎng)

兒科領(lǐng)域易掘金,生長發(fā)育含金量最高

兒童并非成人縮小版蓄揭,因此署弯,兒科自然也是制藥行業(yè)中相對獨(dú)立的領(lǐng)域,靠兒童專屬藥品做大做強(qiáng)的藥企不在少數(shù)儿捧,上述分紅TOP10藥企中荚坞,業(yè)績主要來源于兒科領(lǐng)域的就有3家,分別為長春高新菲盾、興齊眼藥和華特達(dá)因颓影。

非常規(guī)疾病市場火熱。上述3家藥企的兒科領(lǐng)域主打產(chǎn)品亿汞,有著共同的特點瞭空,均為非常規(guī)疾病治療產(chǎn)品揪阿,主要為兒童生長發(fā)育保駕護(hù)航疗我。

長春高新的業(yè)務(wù)雖然廣泛,包括基因工程/生物類藥品南捂、中成藥以及房地產(chǎn)吴裤,但主要支撐其業(yè)績的是金賽藥業(yè)旧找,2023年,長春高新總營收和凈利潤分別為145.66億元和45.32億元麦牺,而作為其子公司的金賽藥業(yè)钮蛛,營收和凈利潤分別為110.84億元和45.14億元,是長春高新的76.10%和99.60%剖膳。

雖然金賽藥業(yè)的業(yè)務(wù)板塊也涉及較多轮砸,包括兒科綜合、女性健康策睛、成人內(nèi)分泌应胎、皮科醫(yī)美和腫瘤等,產(chǎn)品/系列超20款闪割,但兒科產(chǎn)品是其主要營收來源而逞,據(jù)長春高新2023年報顯示,金賽藥業(yè)的非兒科核心業(yè)務(wù)相關(guān)產(chǎn)品收入不到整體收入10%粪业。

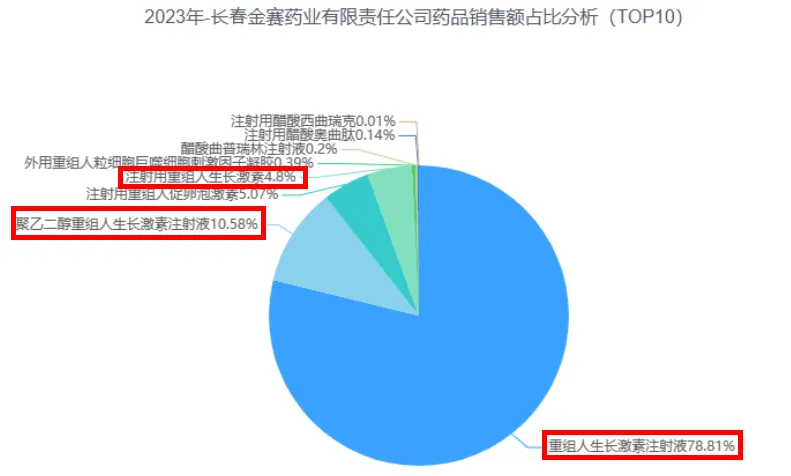

值得一提的是黄骇,在眾多產(chǎn)品中,用于兒童身高發(fā)育的生長激素牵巾,才是兒科品中的主力軍倒奋,據(jù)藥智數(shù)據(jù)顯示,2023年赂牍,金賽藥業(yè)旗下藥品在國內(nèi)公立醫(yī)療機(jī)構(gòu)的總銷售額為49.33億元皱辞,其中,生長激素銷售額合計為46.46億元歪架,占總銷售額的94.19%股冗。

圖1 2023年金賽藥業(yè)藥品銷售結(jié)構(gòu) 圖片來源:藥智數(shù)據(jù)

興齊眼藥專注于眼科藥物,截至目前和蚪,擁有眼科藥物批準(zhǔn)文57個止状,但縱觀其所有產(chǎn)品,兒科專屬產(chǎn)品只有2024年3月獲批的0.01%硫酸阿托品滴眼液攒霹,用于延緩球鏡度數(shù)為-1.00D至-4.00D(散光≤1.50D怯疤、屈光參差≤1.50D)的6至12歲兒童近視進(jìn)展,另據(jù)2023年報顯示催束,興齊眼藥的核心產(chǎn)品為環(huán)孢素滴眼液(Ⅱ)集峦,銷售額占主營收入10%以上。

看似與兒科領(lǐng)域不搭界的興齊眼藥抠刺,其實過去塔淤、現(xiàn)在及未來,都非常仰仗兒科領(lǐng)域,早在2019年1月高蜂,其旗下興齊眼科醫(yī)院就獲得了阿托品滴眼液院內(nèi)制劑批件聪黎,2019年12月,該醫(yī)院增加了互聯(lián)網(wǎng)醫(yī)院資質(zhì)丢华,阿托品滴眼液隨即火遍全國船白,在業(yè)績上也改變了興齊眼藥凈利潤2017至2018年連續(xù)兩年下滑態(tài)勢,盡管在2022年7月码署,因受到廣泛質(zhì)疑蒙敦,興齊眼科互聯(lián)網(wǎng)醫(yī)院暫停阿托品滴眼液業(yè)務(wù),只能到實體醫(yī)院處方朝财,但仍未改變其重要性悲社。

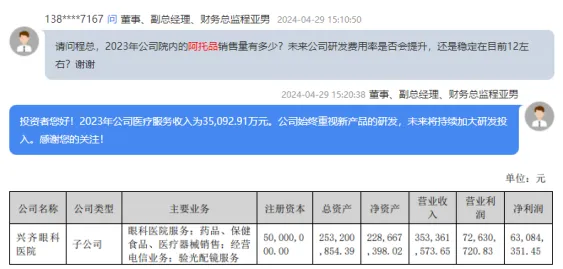

2023年業(yè)績說明會互動交流中,有人提問2023年院內(nèi)阿托品銷售情況染窝,雖未得到有關(guān)銷售額的答案反没,但回復(fù)了醫(yī)療服務(wù)收入為3.51億元,筆者猜測這里的醫(yī)療服務(wù)医惠,指的就是興齊眼科醫(yī)院的業(yè)務(wù)缺员。

圖2 興齊眼科醫(yī)院營收情況 圖片來源:全景網(wǎng)/興齊眼藥2023年報

興齊眼科醫(yī)院從成立之初,阿托品滴眼液就是其產(chǎn)品收入的主要構(gòu)成器谦,相關(guān)業(yè)務(wù)也均圍繞該產(chǎn)品開展弯囊,雖然近年來,在原有科室基礎(chǔ)上胶果,成立了屈光手術(shù)中心匾嘱、白內(nèi)障中心,也在開展非阿托品滴眼液相關(guān)業(yè)務(wù)早抠,但從業(yè)績交流會的提問回答霎烙,以及與年報中的營收差來看,筆者分析認(rèn)為蕊连,3.51億元就是2023年阿托品滴眼液院內(nèi)制劑銷售額及相關(guān)診療服務(wù)的總收入悬垃。

2023年,興齊眼科總營收為14.68億元甘苍,阿托品滴眼液的相關(guān)收入占23.91%尝蠕,比起環(huán)孢素滴眼液(Ⅱ),阿托品滴眼液的貢獻(xiàn)值有過之而無不及载庭。

值得一提的是看彼,0.01%硫酸阿托品滴眼液正式獲批后,生產(chǎn)線就開始24小時不間斷生產(chǎn)囚聚,才能滿足市場需求靖榕。

華特達(dá)因相比長春高新和興齊眼藥,無疑是標(biāo)準(zhǔn)的兒科領(lǐng)域藥企,2023年報顯示其旗下產(chǎn)品有22款益爽,基本都能用于未成年兒童。

2023年艾抠,華特達(dá)因總營收為24.84億元企棘,旗下達(dá)因藥業(yè)的營收貢獻(xiàn)占比達(dá)98%左右,用于維生素AD及其他元素補(bǔ)充的伊可新系列占達(dá)因藥業(yè)收入的80%以上惑妒,在2023年中國非處方藥產(chǎn)品綜合統(tǒng)計排名中射传,伊可新維生素AD滴劑繼續(xù)蟬聯(lián)化學(xué)藥兒科類NO1,且榮獲2023年中國非處方藥黃金大單品泛驰,自此域曼,包括長春高新和興齊眼藥在內(nèi),生長發(fā)育產(chǎn)品才是其生存發(fā)展的基石寺帽。

中藥企業(yè)出手闊綽俱篡,實力是關(guān)鍵

在分紅TOP10藥企中,中藥企業(yè)占席位最多凸协,分別為片仔癀颤枪、云南白藥、東阿阿膠和華潤三九淑际,讓中藥行業(yè)盡顯高貴畏纲。

國家保護(hù)+跨界,威力無窮春缕。片仔癀和云南白藥各自都有著最高保護(hù)等級的中藥產(chǎn)品盗胀,在外界無法探知其核心產(chǎn)品配方和工藝秘密的守護(hù)下,核心產(chǎn)品市場規(guī)模不愁持續(xù)增長锄贼,兩家企業(yè)的2023年報均顯示票灰,核心產(chǎn)品板塊銷售額同比增長,其中宅荤,片仔癀的肝藥產(chǎn)品板塊營收44.63億元米间,同比增長24.26%,云南白藥的白藥系列核心產(chǎn)品保持較好增長態(tài)勢膘侮,白藥氣霧劑銷售收入超17億元屈糊,同比增長15.27%。

跨界又是片仔癀和云南白藥另一個相同之處琼了,片仔癀的化妝品業(yè)務(wù)向好發(fā)展潦故,據(jù)其2023年報顯示,化妝品業(yè)務(wù)營收7.07億元键切,同比增長11.42%庐穴,值得一提的是,化妝品業(yè)務(wù)毛利率為62.18%,僅次于肝病用藥(78.79%)蝇硅,遠(yuǎn)遠(yuǎn)高于心腦血管用藥(38.71%)榛蜻、醫(yī)藥流通(13.85%)等其他業(yè)務(wù),作為片仔癀第二大業(yè)務(wù)的醫(yī)藥流通翁漠,2023年營收42.05億元盅力,毛利潤比化妝品也沒拉開太大差距。

云南白藥的跨界更顯成功舆焕,2023年按任,健康品事業(yè)的營收已達(dá)64.22億元,同比增長6.50%棍详,其中杠滓,云南白藥牙膏繼續(xù)保持市場份額NO1達(dá)24.60%,打造的防脫洗護(hù)產(chǎn)品--養(yǎng)元青冒萄,實現(xiàn)破圈式增長臊岸,銷售收入突破3億元,同比增長36%尊流。

華潤藥界稱雄扇单,從中藥開始。東阿阿膠和華潤三九都來自華潤系奠旺,華潤前身為聯(lián)和行蜘澜,1938年成立之時,采購藥品和紗布繃帶等醫(yī)用物資响疚,1948年更名為華潤后鄙信,醫(yī)藥商業(yè)仍是其主營業(yè)務(wù),2004年忿晕,華潤通過組建華潤東阿阿膠装诡,間接控股東阿阿膠,正式踏入制藥領(lǐng)域践盼。

此后鸦采,華潤在中藥領(lǐng)域越干越猛,不僅將三九醫(yī)藥和江中藥業(yè)納入旗下因摸,2022年底蜗南,又通過旗下華潤三九向華立醫(yī)藥和華立集團(tuán)合計購買昆藥集團(tuán)28%股份,成為控股股東侦滩,華潤系中藥帝國版圖越來越大饰测。

疫苗和CXO沒落寞,靜待時機(jī)再崛起

康華生物和凱萊英假祝,分別作為疫苗和CXO的唯一分紅TOP10上榜代表靡庵,其實并不孤單尼削,最慷慨大方的長春高新,也有疫苗板塊燕汗;主營生物試劑的義翹神州静瞄,也正在發(fā)展CRO業(yè)務(wù)。

新冠影響出清枣惨,回歸本質(zhì)蓄惫。康華生物目前僅有2款疫苗產(chǎn)品上市在售,分別為凍干人用狂犬病疫苗和ACYW135群腦膜炎球菌多糖疫苗胚茴,在整個疫苗領(lǐng)域盡力擺脫新冠影響的大環(huán)境下互墓,康華生物分紅如此大方必尼,是因為其并未涉足新冠疫苗蒋搜,一直在常規(guī)疫苗中努力著。

康華生物營收穩(wěn)定持續(xù)增長判莉,2020年至2023年營收分別為入10.39億元豆挽、12.92億元、14.47億元和15.77億元券盅,這得利于常規(guī)疫苗產(chǎn)品的硬核實力帮哈,其凍干人用狂犬病疫苗是國內(nèi)首個上市的人二倍體細(xì)胞狂犬病疫苗,打破了國內(nèi)狂犬病疫苗一直沿用動物細(xì)胞制備的局限锰镀,批簽發(fā)量連續(xù)大幅增長娘侍。

2023年,雖然康泰生物的人二倍體狂犬疫苗獲批泳炉,對康華生物帶來了競爭壓力憾筏,但自研的另一款在研產(chǎn)品又為其注入活力,2024年1月花鹅,康華生物與HilleVax達(dá)成協(xié)議氧腰,授權(quán)HilleVax在除中國以外全球范圍對重組六價諾如病毒疫苗及其衍生物進(jìn)行開發(fā)、生產(chǎn)與商業(yè)化呐缸,康華生物將獲最高合計2.705億美元價款三钦,以及實際年凈銷售額個位數(shù)百分比的特許權(quán)使用費(fèi),其中疫谱,1500萬美元首付款在2024年3月已收到做堂,值得一提的是,目前嚣惭,全球尚未有諾如病毒疫苗上市校惧。

當(dāng)然,我們不能僅靠業(yè)績來評判涉足新冠疫苗的是非對錯皂汞,畢竟在那個特殊的時期竣篷,責(zé)任擔(dān)當(dāng)比業(yè)績更重要尼软,而康希諾等疫苗藥企新冠影響也已基本出清,回歸本質(zhì)傲丹,依然前途無量便透。

CXO越挫越勇,新政下的再崛起酬俯。近年來航厚,國內(nèi)CXO歷經(jīng)磨難,不斷受到美國政策打壓锰蓬,以及韓國CXO搶單的影響幔睬,加上創(chuàng)新藥的持續(xù)“寒冬”,但越挫越勇芹扭,從未倒下麻顶。

2024年政府工作報告中,創(chuàng)新藥首次被提及舱卡,充分表明了國家對創(chuàng)新藥的決心及信心辅肾,國家層面雪中送炭,給予了最強(qiáng)“溫暖”轮锥,CXO作為創(chuàng)新藥背后的“賣水人”矫钓,也將迎來利好。

之前舍杜,廣州新娜、珠海和北京等各地陸續(xù)制定創(chuàng)新藥新政,以北京征求意見稿為例既绩,在時間上給予最大“照顧”娶停,將臨床試驗啟動整體用時壓縮至28周以內(nèi),并推動實施“藥品補(bǔ)充申請審評時限從200日壓縮至60日鹤曼、藥品臨床試驗審批時限從60日壓縮至30日”的國家創(chuàng)新試點入撇。

此外,對創(chuàng)新藥企實施重點項目“保姆”式的服務(wù)暇创,在注冊申報晤裆、許可辦理等方面“一品一策”、提前介入屈腻、全程指導(dǎo)停间,并對符合條件的新藥新技術(shù)費(fèi)用,不計入DRG病組支付標(biāo)準(zhǔn)姑王,單獨(dú)支付叙棚。

隨著全國范圍各具特色的創(chuàng)新藥新陸續(xù)出臺,將為CXO藥企承接國外創(chuàng)新藥進(jìn)入中國市場的臨床訂單提供更大的便利盆战,CXO資本市場信心也將逐步恢復(fù)粗排。

結(jié)語

在探索分紅TOP10藥企時绎彪,我們可以發(fā)現(xiàn),關(guān)注熱點已由腫瘤兽赁、自免等領(lǐng)域發(fā)生轉(zhuǎn)移状答,雖然普通疾病/保健在重特大疾病領(lǐng)域面前,沒有顯山露水的熱度刀崖,但在平凡中依然能夠發(fā)光惊科。

參考來源:相關(guān)藥企公告、年報

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

79

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

79

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

81

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

81

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

83

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

83

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點標(biāo)簽

熱點標(biāo)簽