產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動(dòng)脈網(wǎng)

動(dòng)脈網(wǎng)  2024-05-16

2024-05-16

370

370

近期稚瘾,華東醫(yī)藥發(fā)布公告涮饱,表示將向全體股東每10股派發(fā)現(xiàn)金紅利5.8元慷蠕,累計(jì)將派現(xiàn)10.18億狱掂。

該消息一出挠疲,立馬引發(fā)行業(yè)激烈討論能真,畢竟在過(guò)去幾年旅急,受市場(chǎng)寒冬影響逢勾,行業(yè)里充斥的大多是破產(chǎn)牡整、裁員、虧損等負(fù)面信息敏沉,很少能看到“分紅”兩個(gè)字果正,如果非要提“分紅”,也是在目標(biāo)里盟迟。近日秋泳,金沙江創(chuàng)投主管合伙人朱嘯虎在接受媒體采訪時(shí)就談道,“時(shí)代已經(jīng)變了攒菠,今天要求分紅基本上是絕大部分早期VC的共識(shí)了迫皱。”

圖1. 14家超10億元分紅預(yù)案醫(yī)藥企業(yè)排名(數(shù)據(jù)來(lái)源:中新經(jīng)緯)

這必然沒(méi)有錯(cuò)辖众,但想要在當(dāng)下分紅卓起,并非易事。根據(jù)Wind數(shù)據(jù)統(tǒng)計(jì)凹炸,截至4月25日戏阅,僅有14家上市醫(yī)藥企業(yè)擬分紅規(guī)模在10億元以上,而就在這14家藥企中运诺,還有3家分紅金額呈同比下降態(tài)勢(shì)做法,且下降比例超過(guò)一半。不過(guò)幢垮,當(dāng)前還能分紅就已經(jīng)算不錯(cuò)了反饲,不少藥企在今年已經(jīng)明確表示不分紅,并且上一次分紅還要追溯到疫情前邓刻。

沒(méi)有對(duì)比就沒(méi)有傷害堵闪,在市場(chǎng)寒冬下,華東醫(yī)藥還能在今年將分紅金額大幅提升2倍锦是,并首次突破10億元大關(guān)涤玷,這屬實(shí)可貴。但在熱鬧之中诫列,一個(gè)疑問(wèn)也隨之而來(lái)垄怯,即華東醫(yī)藥到底靠什么賺錢?

首次突破400億大關(guān)剂东,正在悄悄稱王

“分紅”的底氣當(dāng)然是源于業(yè)績(jī)。

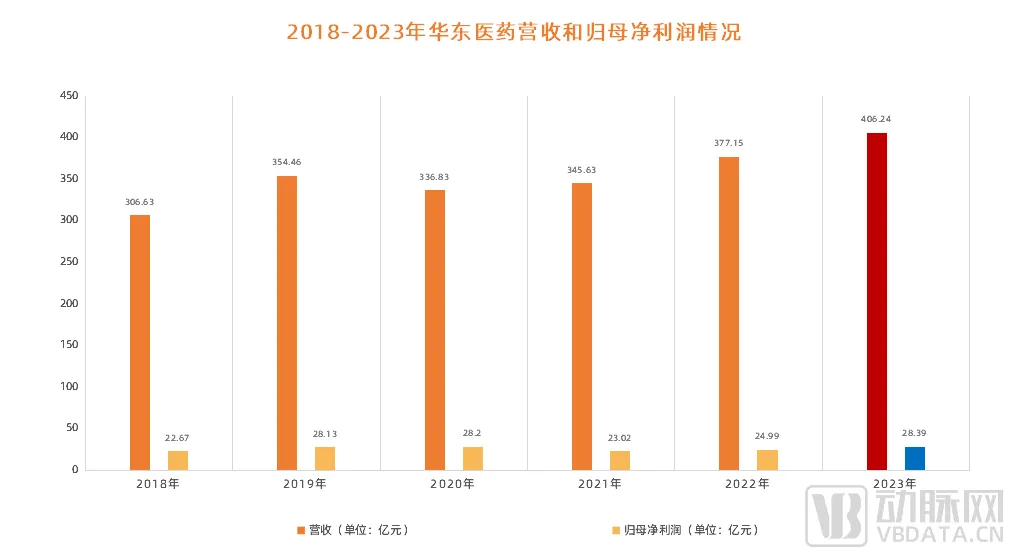

圖2. 2018-2023年華東醫(yī)藥營(yíng)收和歸母凈利潤(rùn)情況(數(shù)據(jù)來(lái)源:華東醫(yī)藥年報(bào))

根據(jù)年報(bào)顯示某弦,2023年華東醫(yī)藥合計(jì)實(shí)現(xiàn)營(yíng)收406.24億元桐汤,同比增長(zhǎng)7.71%;實(shí)現(xiàn)歸母凈利潤(rùn)28.39億元靶壮,同比增長(zhǎng)13.59%怔毛;扣非后歸母凈利潤(rùn)27.37億元员萍,同比增長(zhǎng)13.55%。這份營(yíng)收凈利雙增長(zhǎng)的年報(bào)被公司稱為“歷史最好水平”拣度。

那么碎绎,“錢”從何而來(lái)呢?

據(jù)悉抗果,華東醫(yī)藥共有醫(yī)藥工業(yè)筋帖、醫(yī)藥商業(yè)、醫(yī)美和工業(yè)微生物四大業(yè)務(wù)板塊冤馏,2023年?duì)I收分別為122.17億日麸、269.81億、24.47億和5.25億元逮光。從這不難看出代箭,醫(yī)藥商業(yè)是營(yíng)收大頭,占總營(yíng)收比例超過(guò)一半蔬澜,不過(guò)其凈利僅有4.31億人薯,對(duì)整體利潤(rùn)貢獻(xiàn)并不大。而真正扛起盈利大旗的是醫(yī)藥工業(yè)阶糖,據(jù)年報(bào)顯示吸辑,該業(yè)務(wù)板塊在2023年實(shí)現(xiàn)歸母凈利潤(rùn)23.3億元,占總利潤(rùn)比例高達(dá)85%崖郎。

具體而言巍樟,在醫(yī)藥工業(yè)板塊,華東醫(yī)藥專注于腫瘤写雾、內(nèi)分泌和自身免疫三大核心治療領(lǐng)域捍幽,其中在腫瘤領(lǐng)域,華東醫(yī)藥目前已建立涵蓋靶向小分子化藥蓬抖、ADC衩缘、抗體、PROTAC等超過(guò)30款創(chuàng)新藥產(chǎn)品肝浴,并且有不少都在2023年成功獲批延都,比如從ImmunoGen引進(jìn)的全球首創(chuàng)ADC新藥索米妥昔單抗注射液,其在中國(guó)的上市許可申請(qǐng)已于2023年10月正式受理睛竣。此外晰房,1類新藥邁華替尼也于2023年5月被納入突破性治療品種。

而在內(nèi)分泌領(lǐng)域射沟,華東醫(yī)藥同樣表現(xiàn)強(qiáng)勢(shì)殊者。2023年3月30日,“適用于成人2型糖尿病患者控制血糖”的利魯平?的上市許可申請(qǐng)正式獲得批準(zhǔn)验夯,利魯平?也因此成為首款獲批的國(guó)產(chǎn)治療糖尿病的利拉魯肽注射液猖吴。另外摔刁,還有多款GLP-1產(chǎn)品在2023年取得突破性進(jìn)展,比如自主研發(fā)的口服小分子GLP-1受體激動(dòng)劑HDM1002糖尿病適應(yīng)癥已于2023年5月獲中美雙IND批準(zhǔn)海蔽。

最后要提到的是自免領(lǐng)域共屈,這也是華東醫(yī)藥收獲最大的板塊。今年3月党窜,“國(guó)內(nèi)自身免疫第一股”荃信生物正式登陸港交所拗引,在上市之前,華東醫(yī)藥是其第二大股東完骑,持股比例達(dá)17.09%剩跛。而除股權(quán)投資外,荃信生物臨床進(jìn)度最快的QX001S的國(guó)內(nèi)商業(yè)化權(quán)益也授權(quán)給了華東醫(yī)藥谢佩,據(jù)悉优狡,QX001S是首個(gè)在中國(guó)提交上市申請(qǐng)的國(guó)產(chǎn)烏司奴單抗生物類似藥,商業(yè)化前景相當(dāng)廣闊绷举。

所以回過(guò)頭來(lái)看铣瞒,華東醫(yī)藥能在醫(yī)藥工業(yè)板塊快速變現(xiàn)的邏輯無(wú)外乎兩點(diǎn):一是抓住了大疾病領(lǐng)域;二是能夠運(yùn)用各種手段快速入局嘉散,包括但不限于引進(jìn)腔资、并購(gòu)、入股或者授權(quán)商業(yè)化權(quán)益等完憨。

不過(guò)淡厦,真正讓華東醫(yī)藥在近幾年瘋狂“出圈”的還是在醫(yī)美板塊,事實(shí)上巫庵,這也是華東醫(yī)藥近年來(lái)相當(dāng)重要的營(yíng)收增長(zhǎng)點(diǎn)旋乙。

根據(jù)年報(bào)顯示,2023年華東醫(yī)藥醫(yī)美板塊合計(jì)實(shí)現(xiàn)營(yíng)收24.47億元右冻,同比增長(zhǎng)27.79%装蓬,其中國(guó)內(nèi)醫(yī)美全資子公司欣可麗美學(xué)累計(jì)收入10.51億元,同比增長(zhǎng)67.83%纱扭。而在國(guó)際市場(chǎng)牍帚,全資子公司英國(guó)Sinclair實(shí)現(xiàn)銷售收入約13.04億元人民幣,同比增長(zhǎng)14.49%乳蛾。

具體到產(chǎn)品層面暗赶,華東醫(yī)藥目前擁有“微創(chuàng)+無(wú)創(chuàng)”醫(yī)美國(guó)際化高端產(chǎn)品38款,其中海內(nèi)外已上市產(chǎn)品24款肃叶,在研全球創(chuàng)新產(chǎn)品14款忆首,產(chǎn)品組合覆蓋面部填充、面部清潔被环、埋線等非手術(shù)類主流醫(yī)美領(lǐng)域糙及。其中注射用聚己內(nèi)酯微球面部填充劑Ellansé伊妍仕(俗稱“少女針”)對(duì)業(yè)績(jī)貢獻(xiàn)較大,截至2023年底筛欢,該產(chǎn)品官方合作醫(yī)院數(shù)量已超600家浸锨。

當(dāng)然,華東醫(yī)藥的業(yè)績(jī)?cè)鲩L(zhǎng)故事還遠(yuǎn)沒(méi)有結(jié)束蝴勉。具體而言私庇,在傳統(tǒng)業(yè)務(wù)上,華東醫(yī)藥核心品種多數(shù)已完成集采降價(jià)生肖,未來(lái)幾年存量產(chǎn)品及尚未參與集采產(chǎn)品的市場(chǎng)壓力將逐步出清舀蚕。另外在兩大新興業(yè)務(wù)創(chuàng)新藥和醫(yī)美板塊,未來(lái)增長(zhǎng)潛力巨大盘瞄,以創(chuàng)新藥為例厢申,截至2023年底,華東醫(yī)藥創(chuàng)新產(chǎn)品管線已超60項(xiàng)裹侍,其中有6款創(chuàng)新產(chǎn)品有望于2024年迎來(lái)商業(yè)成果钧饥;而在醫(yī)美板塊,目前公司醫(yī)美收入已與國(guó)內(nèi)市占率第一的愛(ài)美客相差不大驳鸿,并且國(guó)內(nèi)自營(yíng)醫(yī)美產(chǎn)品于2023年首次實(shí)現(xiàn)盈利嫩誉,未來(lái)將很快進(jìn)入收獲期。

藥企轉(zhuǎn)型大潮动苍,為什么是華東醫(yī)藥率先跑出來(lái)尚憔?

近年來(lái),在技術(shù)進(jìn)步帘撰、競(jìng)爭(zhēng)加劇和政策引導(dǎo)的三重推動(dòng)下跑慕,不少本土藥企都加入到創(chuàng)新轉(zhuǎn)型的大潮中,一大典型表現(xiàn)是新藥臨床申報(bào)數(shù)量屢創(chuàng)新高骡和,而透過(guò)各大藥企年報(bào)也不難發(fā)現(xiàn)相赁,“轉(zhuǎn)型”當(dāng)前已成為本土藥企可持續(xù)發(fā)展的共同選擇。

但“轉(zhuǎn)型”之路并不容易慰于,反被套的案例比比皆是钮科。這其中的原因有很多,比如選錯(cuò)了方向婆赠、轉(zhuǎn)型不夠徹底绵脯,或者公司的欲望超過(guò)了本身的能力等等。而當(dāng)“多元化”的布局并沒(méi)有為其帶來(lái)實(shí)際的業(yè)績(jī)休里,就避免不了利潤(rùn)持續(xù)收窄蛆挫,甚至是面臨虧損、破產(chǎn)等窘境。

那么悴侵,作為典型成功案例瞧剖,華東醫(yī)藥在轉(zhuǎn)型道路上到底做對(duì)了什么?

第一點(diǎn)當(dāng)然是擁有敏銳的嗅覺(jué)灌滤,能夠緊貼行業(yè)熱點(diǎn)名娶。據(jù)悉,在醫(yī)美賽道爆發(fā)前誉芙,華東醫(yī)藥就已經(jīng)搶先布局健娄;而GLP-1火起來(lái)以后,又正巧落在了華東醫(yī)藥的主打領(lǐng)域尿笔,于是很快收獲了國(guó)內(nèi)第一款獲批的利拉魯肽注射液翁焦;2023年,ADC火爆全球临颈,華東醫(yī)藥依然活躍茎倘,全球首創(chuàng)ADC藥物索米妥昔單抗注射液新適應(yīng)癥IND獲NMPA批準(zhǔn);而在當(dāng)下巧糖,自免賽道即將爆發(fā)剩膏,但華東醫(yī)藥早就置身其中,注資“國(guó)內(nèi)自身免疫第一股”荃信生物蜻蒋,并獲得了其拳頭產(chǎn)品的商業(yè)化權(quán)益砂豌。

可以說(shuō),市場(chǎng)熱點(diǎn)在哪里光督,哪里就有華東醫(yī)藥的身影阳距,但這并非靠運(yùn)氣,很大程度上是依賴于華東醫(yī)藥強(qiáng)大的院外市場(chǎng)資源结借。眾所周知筐摘,華東醫(yī)藥是銷售出身,在基層船老、院外及零售端都有很好的布局咖熟,其銷售人員長(zhǎng)期與社區(qū)、藥店柳畔、民營(yíng)醫(yī)院等直接對(duì)接馍管,能夠第一時(shí)間挖掘臨床需求。對(duì)此,某資深人士表示,“盡管華東醫(yī)藥醫(yī)藥商業(yè)板塊毛利并不高利虫,但在給各家醫(yī)院配貨送貨的過(guò)程中,能實(shí)時(shí)掌握不同類型藥品的供需變化境愕,并為營(yíng)銷團(tuán)隊(duì)賦能秋降。”

不過(guò)停楞,在追蹤熱點(diǎn)上别逐,華東醫(yī)藥也不是盲目跟風(fēng),比如疫情期間的新冠欺垛,華東醫(yī)藥就表現(xiàn)的相當(dāng)謹(jǐn)慎拱宗,幾乎沒(méi)有任何動(dòng)作。而站在當(dāng)下來(lái)看隆鹤,諸多藥企均栽在了新冠相關(guān)產(chǎn)品的布局上,投入巨大的新冠項(xiàng)目在“乙類乙管”之后蹦争,當(dāng)前已迅速成為負(fù)資產(chǎn)汪请。

第二點(diǎn)則是擁有快速兌現(xiàn)的能力,能夠?qū)⒉蹲降降氖袌?chǎng)熱點(diǎn)在第一時(shí)間進(jìn)行轉(zhuǎn)化瑞捂。2002年贸左,華東醫(yī)藥以2450萬(wàn)元的價(jià)格獲得了阿卡波糖原料藥及片劑的新藥證書和相關(guān)技術(shù)獨(dú)家使用權(quán),短短十年后酷麦,阿卡波糖的銷量就突破10億矿卑,并超過(guò)了原研藥“拜唐蘋”。而這一次成功的BD經(jīng)歷也讓華東醫(yī)藥很快找到了一條適合自己的道路:相對(duì)于從頭開(kāi)始搭建研發(fā)體系沃饶,運(yùn)用資本力量引進(jìn)管線或平臺(tái)無(wú)疑效率更高母廷。

于是在快速轉(zhuǎn)型的2019-2021年,華東醫(yī)藥大手筆落地了近20筆BD交易糊肤,一度被業(yè)界稱為“BD狂人”琴昆。以醫(yī)美板塊為例,2018年馆揉,華東醫(yī)藥耗資2.2億美元收購(gòu)sinclair业舍;2019年又耗資2000萬(wàn)美元手收購(gòu)美國(guó)醫(yī)美公司R2約26.60%的股份;2020年成功收購(gòu)Kylane 20%的股權(quán)升酣;2021年收購(gòu)醫(yī)美器械公司High Tech舷暮;2022年收購(gòu)光電設(shè)備公司Viora。短短4年噩茄,通過(guò)“買買買”下面,華東醫(yī)藥就從“0”快速成為國(guó)內(nèi)醫(yī)美產(chǎn)品管線布局最全的企業(yè)之一。

而在當(dāng)下巢墅,華東醫(yī)藥在BD方面依然延續(xù)兇猛的外延式發(fā)展策略碗品,引進(jìn)了一系列十分具有潛力的成熟產(chǎn)品,包括科濟(jì)藥業(yè)的澤沃基奧侖賽美卒、羅氟司特乳膏劑芽嗓、Wynzora乳膏和塞納帕利等均在內(nèi)韧践,已形成減重、ADC班卖、自免随象、醫(yī)美“四駕馬車”。

最后一點(diǎn)則是其擁有強(qiáng)大的商業(yè)化能力呆纤,非常擅長(zhǎng)營(yíng)銷聪蔬,能夠打造爆款單品。縱觀整個(gè)醫(yī)藥行業(yè)屯片,仿制藥超過(guò)原研藥的案例并不多无价,但華東醫(yī)藥做到了不止一次,除前面提到的阿卡波糖外床重,其環(huán)孢素仿制藥市場(chǎng)份額也超過(guò)了諾華的原研藥琳柱。這兩個(gè)典型案例無(wú)不證明了華東醫(yī)藥強(qiáng)大的產(chǎn)品變現(xiàn)能力。

事實(shí)上拙徽,華東醫(yī)藥一直有“銷售鐵軍”的美稱刨沦,以阿卡波糖為例,在當(dāng)年集采中標(biāo)失敗后膘怕,居然硬生生靠院外市場(chǎng)想诅,補(bǔ)上了院內(nèi)如此大的損失缺口。而面對(duì)集采沖擊岛心,許多藥企的反應(yīng)是裁減銷售人員来破,以節(jié)約成本給研發(fā)端,但華東醫(yī)藥恰恰相反鹉梨,從2018年到2021年銷售人員數(shù)量一直穩(wěn)步增長(zhǎng)讳癌,從5463人過(guò)渡到6608人,2022年更是增長(zhǎng)到了8496人——其中包含在醫(yī)藥工業(yè)板塊下的“專業(yè)化的藥學(xué)服務(wù)及市場(chǎng)拓展團(tuán)隊(duì)”規(guī)模足有7000人之巨存皂。

對(duì)此晌坤,華東醫(yī)藥前任董事長(zhǎng)李邦良曾談到,“營(yíng)銷跟不上旦袋,再好的產(chǎn)品也賣不出去”骤菠。這在當(dāng)下強(qiáng)調(diào)科技創(chuàng)新的大環(huán)境里仍然適用,畢竟創(chuàng)新是一場(chǎng)沒(méi)有終點(diǎn)的征程物轮,始終需要營(yíng)銷端發(fā)力來(lái)抹平對(duì)沖下行周期的壓力刃傻,從而為進(jìn)一步創(chuàng)新?tīng)?zhēng)取時(shí)間和本錢。

所以回過(guò)頭來(lái)看怖征,華東醫(yī)藥在轉(zhuǎn)型道路上實(shí)際是建立了一個(gè)閉環(huán)鸣谒,先是依托巨大的院外市場(chǎng),直接貼近一線臨床需求视以,因此總能捕捉到商機(jī)沟奸;其次通過(guò)BD能力己倾,能夠在市場(chǎng)熱點(diǎn)上搶先布局;最后再通過(guò)營(yíng)銷扶取,使產(chǎn)品快速變現(xiàn)蔫迅,并將現(xiàn)金流再度運(yùn)用到BD環(huán)節(jié)。而這也奠定了華東醫(yī)藥的進(jìn)階路徑芜田,即從營(yíng)銷到仿制具藐,然后再轉(zhuǎn)BD,最后自己創(chuàng)新蜈沛。

“華東模式”能否復(fù)制庞溜?

事實(shí)上,與很多國(guó)內(nèi)藥企一樣趁啸,華東醫(yī)藥的轉(zhuǎn)型也是被“逼”的强缘。

2020年1月,華東醫(yī)藥的拳頭產(chǎn)品之一“阿卡波糖”在集采中意外落標(biāo)不傅,消息一出,當(dāng)天股價(jià)瞬間閃崩直至跌停赏胚,逾43億元市值灰飛煙滅访娶。這其實(shí)不難理解,畢竟2019年華東醫(yī)藥阿卡波糖銷售額超過(guò)30億元觉阅,而其當(dāng)年整個(gè)醫(yī)藥工業(yè)板塊營(yíng)收才剛剛過(guò)100億崖疤,這意味著,一下要損失30%的銷售額典勇,再加上早年華東醫(yī)藥產(chǎn)品結(jié)構(gòu)非常簡(jiǎn)潔劫哼,嚴(yán)重依賴少數(shù)拳頭產(chǎn)品撐起銷量,受到二級(jí)市場(chǎng)質(zhì)疑在所難免割笙。

雖然最后華東醫(yī)藥依靠強(qiáng)大的院外市場(chǎng)保住了市場(chǎng)份額权烧,但這也讓其清醒地意識(shí)到對(duì)于單一產(chǎn)品依賴性較強(qiáng)的弊端。自此勉惋,華東醫(yī)藥加快了轉(zhuǎn)型速度励邓,大闊步進(jìn)軍創(chuàng)新藥和醫(yī)美領(lǐng)域。

而從前面的分析來(lái)看丧爸,在轉(zhuǎn)型之路上窟礼,華東醫(yī)藥有很多點(diǎn)其實(shí)是可以復(fù)制的,比如在賽道選擇上带超,要么是圍繞過(guò)往有一定技術(shù)積累且成功率較高的領(lǐng)域绰尖,要么就是開(kāi)拓市場(chǎng)空間較大的空白領(lǐng)域。另外還有在兌現(xiàn)方式上昨宋,華東醫(yī)藥并沒(méi)有選擇“all in”研發(fā)吹磕,而是寄希望于授權(quán)引進(jìn)诅慧,其本質(zhì)是想進(jìn)一步放大“銷售鐵軍”的優(yōu)勢(shì)。

當(dāng)然胚高,還有一些點(diǎn)是不能夠復(fù)制的辰车,這里主要是指華東醫(yī)藥自身的基礎(chǔ)優(yōu)勢(shì),比如其廣闊的院外市場(chǎng)資源和強(qiáng)大的銷售能力抛虏,甚至是BD經(jīng)驗(yàn)博其,這都是靠長(zhǎng)期實(shí)踐積累起來(lái)的,其他藥企很難在短期內(nèi)靠突擊來(lái)實(shí)現(xiàn)迂猴。

圖3. 2010-2022年華東醫(yī)藥產(chǎn)品推廣費(fèi)情況(數(shù)據(jù)來(lái)源:華東醫(yī)藥年報(bào))

除此之外慕淡,華東醫(yī)藥對(duì)于轉(zhuǎn)型的決心也是其他藥企很難堅(jiān)持的,比如在營(yíng)銷上沸毁,華東醫(yī)藥就非常愿意用更高比例的推廣費(fèi)用投入去鞏固自身在銷售端的優(yōu)勢(shì)峰髓。據(jù)悉,從2010年開(kāi)始息尺,產(chǎn)品推廣費(fèi)就成為華東醫(yī)藥銷售費(fèi)用中占比最大的單項(xiàng)携兵,已從當(dāng)初的3.1億元快速增長(zhǎng)至2022年的25.82億元,十二年間增長(zhǎng)了7.3倍搂誉。

當(dāng)然徐紧,華東醫(yī)藥的成功只是其中一種,包括先聲藥業(yè)炭懊、綠葉制藥等同樣也是傳統(tǒng)藥企轉(zhuǎn)型熱潮下的典型樣本并级。以先聲藥業(yè)為例,從2020年開(kāi)始侮腹,其不再固守仿制藥基本盤迈窗,而是加大力氣轉(zhuǎn)型為創(chuàng)新驅(qū)動(dòng)的制藥企業(yè),近三年研發(fā)投入占總收入的比例為25.3%-28.3%栋灿,而從最新年報(bào)來(lái)看惑妥,創(chuàng)新藥收入占比超七成,“仿轉(zhuǎn)創(chuàng)”進(jìn)入業(yè)績(jī)兌現(xiàn)期锣石。而與先聲藥業(yè)致力于FIC不同盹斟,綠葉制藥并未熱衷于追逐短期研究熱點(diǎn),而是在公司既有的業(yè)務(wù)基礎(chǔ)上定向創(chuàng)新浆酝,圍繞腫瘤和中樞神經(jīng)系統(tǒng)兩大核心疾病領(lǐng)域焰垄,形成豐厚管線。

事實(shí)上和爽,在集采密集落地以及資本寒冬加劇的當(dāng)下藐檀,藥企轉(zhuǎn)型已是迫在眉睫,而透過(guò)諸多成功案例儡簿,其轉(zhuǎn)型路徑已逐漸清晰:先抓營(yíng)銷晨墓,再行仿制稽羔,再到BD,直到萬(wàn)不得已之時(shí)唐片,才開(kāi)始真正的自研+創(chuàng)新丙猬。但這只是大致路徑,落地到具體策略费韭,還是要根據(jù)自身情況“量力而行”茧球,但不變的邏輯是,要善于放大自身優(yōu)勢(shì)星持,盡可能快地?fù)尩檬袌?chǎng)先機(jī)抢埋。

因此,從某種意義上來(lái)說(shuō)督暂,這是中國(guó)醫(yī)藥行業(yè)發(fā)展的又一個(gè)新的分水嶺揪垄。

* 參考資料:

1.《華東醫(yī)藥正在悄然稱王——藥渡Daily;

2.《華東醫(yī)藥:“好日子”要來(lái)了逻翁?》——妙投APP饥努;

3.《華東醫(yī)藥的牛股迷途》——錦緞。

4.《降本八回、增效肪凛、聚焦,當(dāng)越來(lái)越多藥企步入轉(zhuǎn)型新階段》—— 氨基觀察躏宗。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

81

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

81

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

83

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

83

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

86

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

86

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)