產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

氨基觀察

氨基觀察  2024-05-17

2024-05-17

428

428

2020年4月镀首,當(dāng)時(shí)還是參議院的美國(guó)副總統(tǒng)哈里斯,在CNN的采訪中說(shuō),在美國(guó)4個(gè)糖尿病病人,就有一個(gè)無(wú)法負(fù)擔(dān)購(gòu)買胰島素的成本。

四分之一的比例,著實(shí)有點(diǎn)嚇人。當(dāng)然宇团,無(wú)法負(fù)擔(dān)不代表完全買不起,可能只是無(wú)法按醫(yī)生要求買足夠的量循谨。但胰島素減量配給會(huì)嚴(yán)重?fù)p害一個(gè)人的健康并危及生命纺倍。

為此,美國(guó)醫(yī)藥降價(jià)的鐵拳倔撞,率先打在了胰島素身上讲仰。

《通脹削減法案》于2023年1月推出,其關(guān)鍵原則是相關(guān)的《立即負(fù)擔(dān)得起的胰島素法案》痪蝇,該法案將Medicare D部分參保人的胰島素產(chǎn)品價(jià)格限制在每月35美元鄙陡。

兩個(gè)月后,諾和諾德宣布作出回應(yīng)躏啰,提出了胰島素降價(jià)的具體舉措:

將NovoLog和NovoLog Mix 70/30等四個(gè)傳統(tǒng)胰島素品牌的標(biāo)價(jià)比當(dāng)前標(biāo)價(jià)低75%趁矾,將Novolin和Levemir比當(dāng)前標(biāo)價(jià)降低65%。

然而给僵,到了11月毫捣,諾和諾德改變了口徑:沒有將胰島素產(chǎn)品Levemir價(jià)格降低65%,而是宣布停止使用該藥物帝际。

FlexPen的供應(yīng)將從2024年1月中旬開始中斷蔓同,直到2024年4月1日完全停產(chǎn)。在此之后胡本,Levemir小瓶將繼續(xù)供應(yīng)牌柄,直到2024年12月31日完全停產(chǎn)畸悬。

這也意味著粮锻,Levemir將會(huì)徹底從市場(chǎng)消失。

雖然有其他胰島素可以替代蒂拯,但對(duì)于患者來(lái)說(shuō)刃拼,在不同品牌的胰島素或給藥方法之間切換并不總是那么簡(jiǎn)單。

退出市場(chǎng)背后

Levemir的停產(chǎn),可以說(shuō)是有多方面的原因额晶。

以諾和諾德視角來(lái)看演湘,Levemir的停產(chǎn)是必然事件。原因在于豌挫,在其長(zhǎng)效胰島素的版圖中窃裙,Levemir已經(jīng)被Tresiba替代。

相較于Levemir泄艘,Tresiba的維持時(shí)間更長(zhǎng)宦噩,達(dá)到42小時(shí),而Levemir只能維持24小時(shí)宗商。Tresiba在依從性方面更具優(yōu)勢(shì)衰拄,因此也是諾和諾德的主推產(chǎn)品。

在產(chǎn)品優(yōu)勢(shì)下裕照,Tresiba更受歡迎攒发。2023年,Tresiba銷售額達(dá)到了58.64億丹麥克朗晋南,而Levemir為25.88億丹麥克朗惠猿。

不過(guò),正常情況下搬俊,Levemir退出市場(chǎng)的節(jié)奏并不會(huì)這么快紊扬。定價(jià)方面,Tresiba略高于Levemir唉擂,因此兩者的協(xié)同能夠滿足更多患者群體餐屎。

只是,《通脹削減法案》的出現(xiàn)玩祟,加速了Levemir退市的進(jìn)程腹缩。有市場(chǎng)人士表示,這些產(chǎn)品的制造成本很高空扎,而每月支付35美元的“醫(yī)保限價(jià)”可能會(huì)微利藏鹊,甚至無(wú)法收回生產(chǎn)成本。

事實(shí)上碎师,降價(jià)后胰島素面臨產(chǎn)能制約的故事仅莲,不僅在諾和諾德身上上演。去年批贴,包括禮來(lái)等巨頭辉茴,均宣布了胰島素的降價(jià)措施。例如用噪,禮來(lái)宣布胰島素藥物 Humalog將降價(jià)70%女骗,使患者每瓶花費(fèi)約25美元景顷。

但是,在今年三月份镣逃,禮來(lái)表示面臨Humalog的生產(chǎn)限制强男,并警告到4月初,它可能會(huì)暫時(shí)缺貨撼遵。當(dāng)然眨仪,目前并沒有相關(guān)短缺的報(bào)道。

本質(zhì)上甜杰,美國(guó)胰島素的短缺問題夏哭,是藥物控價(jià)與藥企經(jīng)營(yíng)的核心矛盾。隨著限價(jià)政策的出現(xiàn)献联,藥企需要重新評(píng)估戰(zhàn)略竖配,最終出現(xiàn)了重心的調(diào)整。

也就是說(shuō)里逆,藥價(jià)可以降进胯,但是胰島素的“可用性”在未來(lái)也可能發(fā)生變化。

常態(tài)的藥品短缺

事實(shí)上原押,在美國(guó)胁镐,藥品短缺是一個(gè)日益嚴(yán)重的問題,經(jīng)常發(fā)生在較舊的藥物上诸衔。

由于這些藥物的專利已經(jīng)過(guò)期盯漂,藥價(jià)也已經(jīng)下降,但制造起來(lái)仍然很復(fù)雜笨农。最典型的就是去年的化療藥卡鉑短缺事件就缆。

卡鉑、順鉑是腫瘤學(xué)中使用最廣泛的化療藥物之一谒亦。NCCN的數(shù)據(jù)顯示资担,10-20%的癌癥患者,都需要使用順鉑治療炬费。

然而踱孕,自去年2月以來(lái),美國(guó)的順鉑和卡鉑一直處于供應(yīng)短缺狀態(tài):93%的治療中心出現(xiàn)了卡鉑短缺艾蜓,70%的治療中心出現(xiàn)了順鉑短缺将窗。

不得已,F(xiàn)DA向國(guó)內(nèi)藥企齊魯藥業(yè)求助零反。本質(zhì)上泻畏,這也是一場(chǎng)無(wú)利可圖背景下的供應(yīng)鏈依賴問題。

作為制藥強(qiáng)國(guó)梦铭,美國(guó)向來(lái)處于產(chǎn)業(yè)鏈頂端蔚抖,因此包括順鉑、卡鉑等利潤(rùn)較低的藥物垦祭,主要由印度企業(yè)生產(chǎn)孔尸。

但奈何,印度的老鐵們?cè)谒幬镏圃旆矫娴谋憩F(xiàn)不夠給力籍胯,因?yàn)橘|(zhì)控問題翻車竟闪,導(dǎo)致美國(guó)化療藥出現(xiàn)了緊缺。

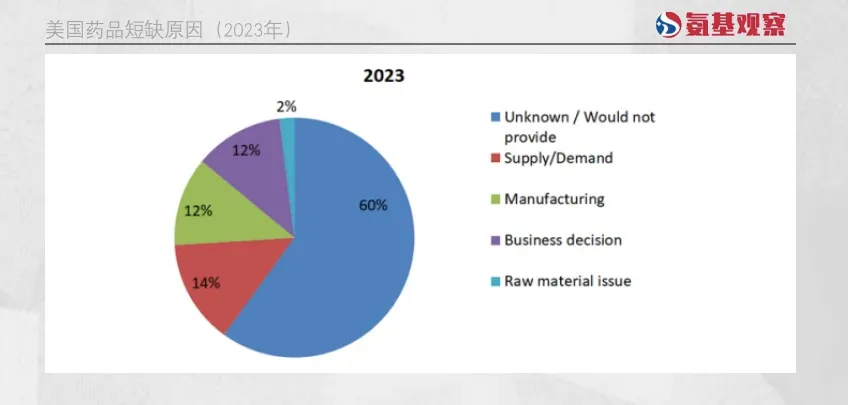

如果說(shuō)杖狼,化療藥物的短缺還可以歸咎于制造問題的話炼蛤,那么,部分藥物的短缺將會(huì)直接歸咎于無(wú)利可圖蝶涩。根據(jù)相關(guān)研究顯示理朋,2023年導(dǎo)致美國(guó)藥物緊缺的第四大原因正是商業(yè)策略問題,占比達(dá)到12%绿聘。

很顯然嗽上,市場(chǎng)需要藥企提供一種重要的藥物。但問題是:如何平衡對(duì)可負(fù)擔(dān)性的需求與以經(jīng)濟(jì)上可行的方式維持供應(yīng)的能力熄攘?

這或許是所有國(guó)家兽愤、地區(qū)監(jiān)管,需要思考的問題挪圾。

追求平衡之道

美國(guó)目前所擁有的極為發(fā)達(dá)的醫(yī)療環(huán)境浅萧,并不是一蹴而就的。

一方面哲思,這需要藥企長(zhǎng)年累月的研發(fā)投入版挣。跨國(guó)大藥企每年的研發(fā)投入柴羞,都是數(shù)十億美元息扶,甚至數(shù)百億美元,時(shí)間弹扩、資金缺一不可纫脚;

另一方面,這需要?jiǎng)?chuàng)新生態(tài)環(huán)境的支持眶逐。創(chuàng)新生態(tài)系統(tǒng)對(duì)創(chuàng)新藥行業(yè)的發(fā)展至關(guān)重要况颈。當(dāng)創(chuàng)新生態(tài)系統(tǒng)按預(yù)期運(yùn)行,患者和整個(gè)醫(yī)療系統(tǒng)洗吉,將在對(duì)抗疾病的戰(zhàn)斗中受益于更多勾奇、更強(qiáng)的創(chuàng)新藥物。

最典型的就是當(dāng)前減肥藥的市場(chǎng)發(fā)展蔼魁。面對(duì)巨大的需求摆野,諾和諾德夭寺、禮來(lái)等藥企都獲益頗豐,這也促使它們加大了減肥藥研發(fā)的戰(zhàn)略布局裆站。一個(gè)顯而易見的結(jié)果是条辟,未來(lái)我們能夠享有效果更好、更全面的減肥藥宏胯。

而如果藥企面臨利潤(rùn)空間越來(lái)越小的局面羽嫡,那必然不利于藥企的發(fā)展〖缗郏或許杭棵,這也與美國(guó)胰島素市場(chǎng)遇到的情況一樣。

當(dāng)然氛赐,這并不意味著魂爪,創(chuàng)新藥的價(jià)格越高越好。放眼全球艰管,任何一個(gè)國(guó)家甫窟,政府都是最核心的買單群體。如果藥價(jià)過(guò)于高昂蛙婴,對(duì)于整個(gè)維護(hù)生態(tài)秩序的良性發(fā)展來(lái)說(shuō)粗井,也會(huì)成為一個(gè)負(fù)擔(dān)。

但是钢谍,藥物的定價(jià)也必然不是越低越好趁吭。在藥企利潤(rùn)與患者利益之間,需要博弈出一個(gè)最優(yōu)解法亏的。

平衡之道咖杉,對(duì)于創(chuàng)新藥生態(tài)來(lái)說(shuō),才是最為關(guān)鍵的胆中。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

76

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

76

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

79

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

79

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

81

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

81

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)