產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

瞪羚社

瞪羚社  2024-05-17

2024-05-17

397

397

腫瘤新藥被市場澆注了太多的目光,以至于眼科創(chuàng)新藥這個低調(diào)的“爆款收割機(jī)”并沒有想象中那么過熱屈嗤。

眼藥的大佬們或許可以說:“放量最快衅码,又或是最具收購價值創(chuàng)新藥弟疆,可不一定是腫瘤你這小子念秧∨В”

2023年唧窄,眼科M&A熱度持續(xù)在線纫益,安斯泰來59億美元收購美國IVERIC Bio、博士倫25億美元收購諾華三款眼藥資產(chǎn)嵌障、安進(jìn)完成對Horizon的278億美元收購等放余,無一不在昭示這個領(lǐng)域的巨大價值。

在創(chuàng)新藥的放量速度上畦盏,國內(nèi)外眼藥“現(xiàn)象級”爆款產(chǎn)品頻出征炼,不輸甚至超越絕大部分腫瘤藥物。

全球范圍內(nèi)吁朦, 諾華的RDC藥物Pluvicto以上市第二年無限逼近10億美元傲視群雄柒室,而羅氏的法瑞西單抗上市第二年便取得約合26億美元銷售。

回看國內(nèi)逗宜,艾力斯伏美替尼第二年以7.9億銷售名聲大噪雄右,而今年興齊眼藥新獲批的低濃度阿托品,據(jù)機(jī)構(gòu)預(yù)計(jì)有望實(shí)現(xiàn)20億銷售纺讲。另一邊是老藥生命周期最后綻放的光華擂仍,臨近2025年的專利期,康弘藥業(yè)的康柏西普在2023年銷售額突然飆升至近20億熬甚,突破上市以來單年銷售峰值逢渔。

眼科創(chuàng)新藥的魅力,如此可見乡括。

眼科新藥為何如此兇猛肃廓?

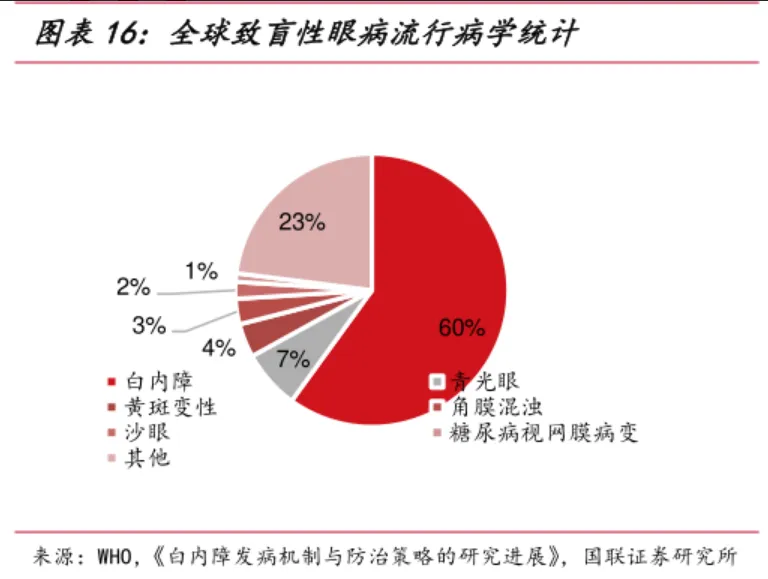

眼科創(chuàng)新藥關(guān)注度較低主要有兩個核心原因,一是研發(fā)難度較大诲泌,解決問題并且安全性優(yōu)異的創(chuàng)新藥物較少(重磅炸彈并不像腫瘤自免那樣倍出)官澳,一些疾病擁有極大未滿足臨床需求尔兆;另一個原因則是全球致盲性眼病首位是白內(nèi)障,其患者人群廣大(患者人數(shù)占60%)澈渠,而該病為可逆性致盲眼病蜈坛,且治療手段以手術(shù)&器械方式為主,一定程度上轉(zhuǎn)移了投資者的目光坞鲁。

另一個例子則是全球第二大致盲性疾病青光眼領(lǐng)域啦铣,該病表現(xiàn)為眼壓升高導(dǎo)致的不可逆損傷(視神經(jīng)受損和視野缺損),目前尚未有治愈的治療手段萄撇,只能通過控制眼內(nèi)壓延緩病情發(fā)展圈烘。目前青光眼的一線推薦藥物為前列腺素類似物滴眼液,同時缺乏有效的創(chuàng)新藥物巨均,而前列腺素類藥物以老藥為主(價格較低)缕兄,使得青光眼市場規(guī)模擴(kuò)圍受限颅挟。

而眼科創(chuàng)新藥容易產(chǎn)生重磅炸彈的原因测捎,恰恰有三個層面:1)部分眼病仍由其發(fā)展最終結(jié)果為失明,與腫瘤疾病一樣治療需求迫切而芥;2)部分疾病無法治愈律罢,需要長期用藥維持,具備慢病性質(zhì)棍丐;3)部分領(lǐng)域藥物稀缺误辑,新藥價格昂貴;

全球第三大致盲眼病黃斑變性歌逢,則是孵化眼科治療藥物重磅炸彈的溫床巾钉,符合上述三大條件。

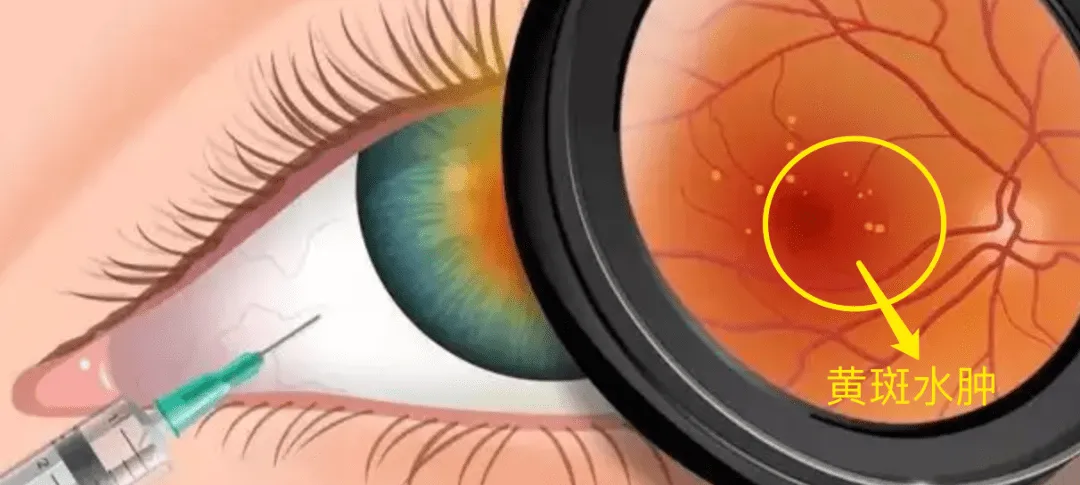

黃斑變性(AMD)是一種年齡高度相關(guān)性疾裁匕浮(老年人主要致盲原因砰苍,2020年全球患者高達(dá)1.9億例),其發(fā)病為人視網(wǎng)膜中心的黃斑區(qū)域發(fā)生進(jìn)展性病變阱高,導(dǎo)致患者視物變形赚导、中心視力下降甚至喪失,是一種不可逆的致盲性疾病赤惊,目前沒有治愈方法吼旧。

AMD按病變形式可以分干性和濕性兩大類,其中新發(fā)AMD病例均為干性AMD未舟,但隨著疾病進(jìn)展嘶款,晚期干性AMD患者會出現(xiàn)干性地圖樣萎縮(GA),大約10%干性AMD患者患者會進(jìn)展至濕性AMD(AMD嚴(yán)重視力損傷患者中80-90%來自于濕性AMD)少烙。

目前并無延緩AMD進(jìn)展的藥物居删,眼內(nèi)注射抗VEGF藥物作為一線治療方案磅愤,但只能穩(wěn)定病程和一定程度提升患者視功能。

不過追粉,現(xiàn)有VEGF眼藥主要通過玻璃體腔注射举库,需要長期用藥,維持期給藥頻次每4周一次到每16周一次短硼,每年給藥3-12次翩性。

基于龐大的老年患者人群、較高的年治療費(fèi)用和高頻的注射治療自幕,眼內(nèi)注射抗VEGF藥物誕生了眾多的重磅炸彈稽徙,阿柏西普、雷珠單抗銷售峰值分別達(dá)到96.47億美元振袋、43億美元很鸥,并且隨著諾華的布西珠單抗、羅氏的法瑞西單抗商業(yè)化珍语,抗VEGF藥物市場規(guī)模仍在持續(xù)增長锤岸。

(國內(nèi)獲批的4款抗VEGF藥物 ?圖源:動脈網(wǎng))

AMD之外,屈光不正的改善型需求也鑄就了另一個廣闊治療市場板乙。

有數(shù)據(jù)統(tǒng)計(jì)是偷,國內(nèi)6-16歲近視人數(shù)超過7000萬,目前市場認(rèn)可的矯正方式有佩戴OK鏡和低濃度阿托品募逞。

據(jù)Eshare醫(yī)械匯測算蛋铆,2022年中國角膜塑形鏡市場規(guī)模為39億元,2023年預(yù)計(jì)市場規(guī)模為50億元放接。

另外刺啦,低濃度阿托品制劑產(chǎn)品已在新加坡、日本纠脾、中國臺灣等地區(qū)上市玛瘸,年平均使用成本約3000-4000元,國內(nèi)興齊眼藥的阿托品年費(fèi)用約為3625元乳乌;若按照國內(nèi)滲透率10%計(jì)算捧韵,輕松能夠到百億市場規(guī)模,興齊眼藥的產(chǎn)品目前作為唯一合規(guī)獨(dú)家產(chǎn)品赴碘,商業(yè)化早期陡峭的放量曲線自然也不足為奇了社衰。

那些現(xiàn)有藥物未滿足的臨床需求

大量眼病存在極大未滿足臨床治療需求,包括前述的干性AMD鸡视、青光眼桃旷、屈光不正中的老視等等。

即便是已經(jīng)誕生諸多重磅炸彈的濕性AMD酒半,其治療藥物也有極大的迭代需求薯舆。

其一晚乙,在于注射方式。

濕性AMD應(yīng)用抗VEGF藥物治療需要采用玻璃體腔注射的方式將藥物輸送到眼底(從白眼球進(jìn)針累冠,將藥物注射到眼球內(nèi))缘违,這種方式必須在醫(yī)院完成,首次治療需要連續(xù)幾個月到院內(nèi)注射蝇罐,針對中老年患者而言依從性較差岸腥,長期難以堅(jiān)持。

另外合弥,玻璃體腔注射亦可能出現(xiàn)眼內(nèi)出血茉唉,視網(wǎng)膜脫離,眼內(nèi)感染结执,繼發(fā)性青光眼度陆,晶狀體醫(yī)源性損傷等副作用事件。

為了提升患者的依從性献幔,目前相關(guān)在研廠商通過提升藥物的半衰期懂傀、研發(fā)基因療法來改變現(xiàn)有的治療方式,如羅氏的法瑞西單抗相比雷珠單抗等4周一次的注射間隔斜姥,部分患者給藥間隔可達(dá)到12周及以上鸿竖,甚至50%患者給藥間隔可以提升至16周沧竟,促使其快速放量及大賣铸敏。

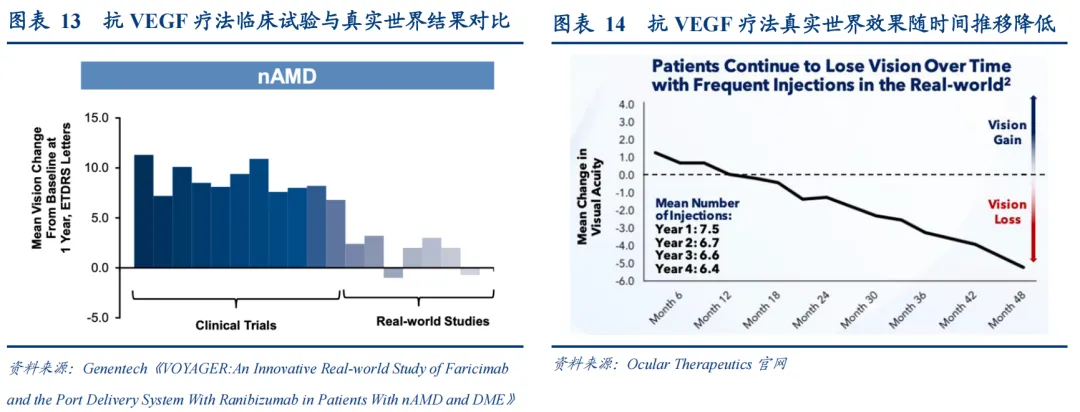

其二,部分抗VEGF藥物真實(shí)世界治療效果與臨床治療結(jié)果存在不小的差異悟泵。

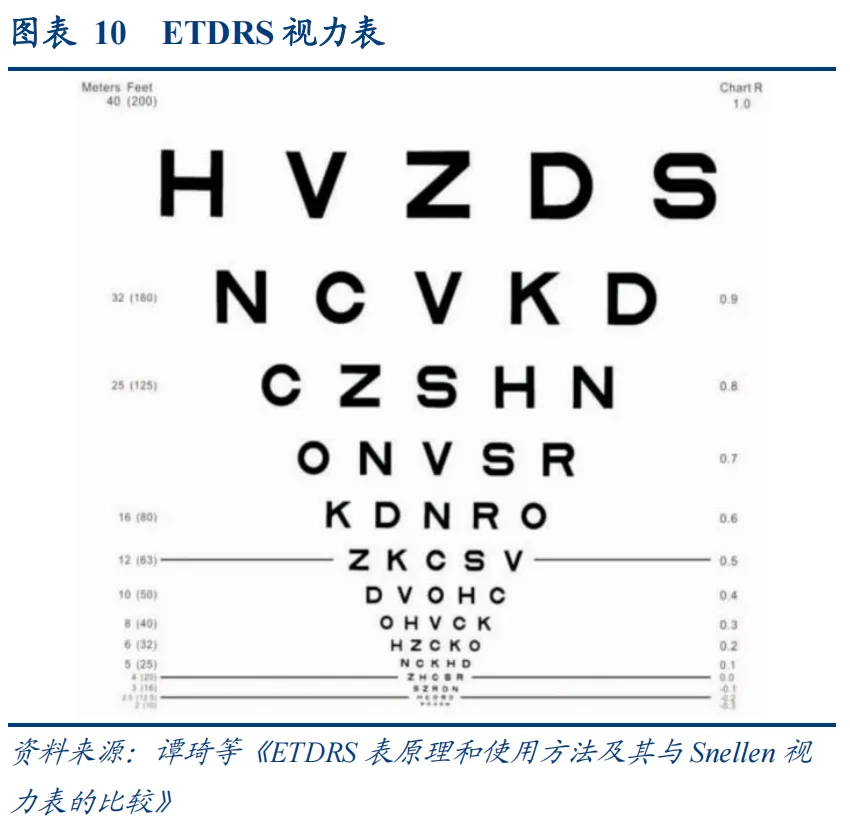

評判眼藥的金標(biāo)準(zhǔn)是患者視力改善杈笔,而BCVA評分是最佳矯正視力患者視力參數(shù),采用ETDRS視力表進(jìn)行評估糕非。

據(jù)華創(chuàng)新藥研報數(shù)據(jù)顯示蒙具,不同抗VEGF藥物的多項(xiàng)研究表明,真實(shí)世界使用中患者1年的BCVA較基線變化卻普遍在-1到3個字母之間进登,而臨床試驗(yàn)BCVA較基線改善可以達(dá)到7-11個字母勒蜀,展現(xiàn)了極大的差異。

當(dāng)然另碍,真實(shí)世界的結(jié)果差異也離不開諸多因素雁碘,其中最重要的是現(xiàn)有療法的依從性和療效局限性使得患者逐漸失去堅(jiān)持的動力,最后直至注射頻率降低甚至放棄治療自烛。

力圖出圈玩家的國產(chǎn)爭霸賽

在針對AMD這個充滿市場潛力的大適應(yīng)癥啥拘,國內(nèi)的藥企利用不同的思路在迭代已有的治療產(chǎn)品,旨在搶奪阿柏西普戈秕、康柏西普專利到期后的AMD創(chuàng)新藥市場份額血肯。

信達(dá)生物無疑是國內(nèi)眼科抗體藥物布局最多的藥企之一襟笋,包括兩項(xiàng)臨床一期的雙抗資產(chǎn)IBI-324(VGEF/ANG-2)和IBI-333(VGEF-A/VGEF-C),一項(xiàng)臨床三期的IBI-302(VEGF/補(bǔ)體)途居。

IBI302在2024年3月最新公布的2項(xiàng)二期對照阿柏西普非劣性臨床數(shù)據(jù)顯示抵肌,IBI302可在長間隔給藥(3個月及以上)下給新生血管性年齡相關(guān)性黃斑變性患者(nAMD)帶來穩(wěn)定的視力獲益和解剖學(xué)療效改善,并觀察到對黃斑萎縮的潛在改善作用袍镀。

而IBI-324和IBI-333拜鹤,一個是羅氏法瑞西單抗的Fast follow或Me better,一個是全球首創(chuàng)的VGEF-A/VGEF-C雙抗流椒,同樣在nAMD具備較大治療潛力敏簿。

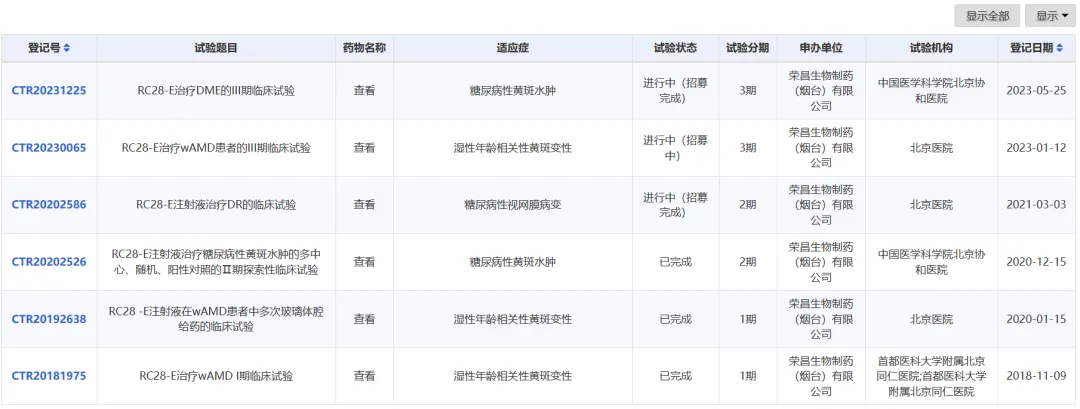

榮昌生物亦是國內(nèi)眼科生物藥的第一梯隊(duì)競爭者,其雙靶標(biāo)融合蛋白RC28-E也已經(jīng)進(jìn)入臨床三期宣虾,正在推進(jìn)糖尿病性黃斑水腫惯裕、濕性年齡相關(guān)性黃斑變性兩大適應(yīng)癥。

RC28是全球首創(chuàng)VEGF/FGF雙靶標(biāo)融合蛋白藥物绣硝,其目前臨床方案的給藥方式為:前三次每月一次&后每8-12周一次蜻势,已公布的1b期數(shù)據(jù)顯示:藥物安全耐受,對此前接受抗VEGF治療和PCV(眼底息肉狀脈絡(luò)膜血管病變)患者均有效鹉胖。

老牌眼科藥企康弘藥業(yè)握玛,想用更前沿的療法來達(dá)到對現(xiàn)有治療市場的降維打擊,KH631是新一代眼科基因治療產(chǎn)品(也是國內(nèi)首個AAV眼科基因療法)甫菠,公司已經(jīng)開展了5項(xiàng)以上的臨床申報挠铲。

AAV(腺病毒)是最主要的眼科基因療法遞送載體,尤其是AMD涉及許多補(bǔ)體替代途徑的相關(guān)基因寂诱,這也成為基因療法研發(fā)的熱門疾病領(lǐng)域及靶點(diǎn)网孕。

貝達(dá)藥業(yè)的解決思路與上述三家企業(yè)截然不同,公司與EyePoint合作搓陈,利用其專有的可生物降解的緩釋技術(shù)Durasert E與自主研發(fā)的伏羅尼布結(jié)合形成EYP-1901玻璃體內(nèi)植入劑慢筝,這伏羅尼布以可控且可耐受的方式持續(xù)地在眼部釋放,達(dá)到提升藥物半衰期的目的北捣,從而通過提升用藥間隔來提升患者的依從性贮秤。

EYP-1901的二期數(shù)據(jù)顯示,與對照組(阿柏西普)相比论辈,最佳矯正視力(BCVA)的統(tǒng)計(jì)學(xué)變化不遜色且安全性良好巴俺,同時近三分之二的人在六個月內(nèi)不使用眼部補(bǔ)充劑,超過80%的患者在長達(dá)6個月的時間里沒有補(bǔ)充或僅接受了一次補(bǔ)充性抗VEGF注射昏锨。

結(jié)語:投資者應(yīng)積極關(guān)注眼科創(chuàng)新藥的進(jìn)展祷鼎,過去的康弘藥業(yè)和現(xiàn)在興齊眼藥的股價表現(xiàn)都證明了其中磅礴的投資機(jī)會,AMD的國內(nèi)藥物迭代齒輪滾動或許就是下一個機(jī)會窗口。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

78

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

78

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

80

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

80

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

82

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

82

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽