產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

IQVIA艾昆緯

IQVIA艾昆緯  2024-06-14

2024-06-14

811

811

近日百涕,IQVIA艾昆緯發(fā)布年度報(bào)告Global Oncology Trends 2024: Outlook to 2028党滓,報(bào)告回顧了全球腫瘤研發(fā)的現(xiàn)狀和發(fā)展掸栋,包括正在研究的關(guān)鍵機(jī)制秕铛、靶點(diǎn)和癌癥類(lèi)型,并對(duì)新興領(lǐng)域及藥物的使用趨勢(shì)進(jìn)行了分析搏恤,以及展望未來(lái)五年全球范圍內(nèi)的腫瘤市場(chǎng)前景和藥物支出攘烛。

腫瘤領(lǐng)域研究與開(kāi)發(fā)活動(dòng)較去年高位有所下降,中國(guó)管線份額引領(lǐng)全球

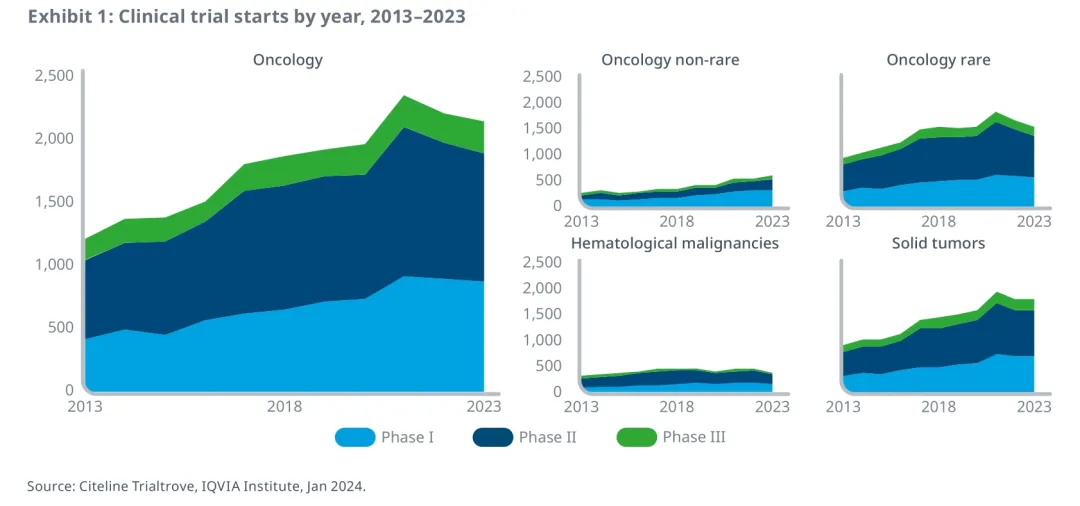

①2023年腫瘤臨床試驗(yàn)啟動(dòng)量有所下降评抚,但仍比2019年高出11%豹缀,主要集中在罕見(jiàn)癌癥和實(shí)體瘤上

腫瘤領(lǐng)域臨床試驗(yàn)在整體臨床試驗(yàn)中仍占據(jù)主要地位,經(jīng)歷了2021年的歷史高位后慨代,在2022年有所下降邢笙,但2023年保持平穩(wěn),與2017年啟動(dòng)的試驗(yàn)數(shù)量相比仍增長(zhǎng)了18%品昭。

II期試驗(yàn)(包括I/II期越化、IIa期和IIb期)所占比例最大,2023年啟動(dòng)的腫瘤試驗(yàn)中侍融,49%為II期試驗(yàn)疚逝,而I期試驗(yàn)和III期試驗(yàn)分別占41%和11%。

大多數(shù)腫瘤臨床試驗(yàn)都集中在罕見(jiàn)癌癥上崇夫,2023年啟動(dòng)的臨床試驗(yàn)有72%是用于評(píng)估治療罕見(jiàn)癌癥的藥物誊爵,但與2022年相比,啟動(dòng)量下降了8%缭涣。

2023年啟動(dòng)的腫瘤臨床試驗(yàn)中有82%聚焦實(shí)體瘤藥物匆救,盡管數(shù)量上與2022年持平。

從2013年到2023年热阁,針對(duì)血液腫瘤的臨床試驗(yàn)數(shù)量增加了19%扭妖,2023年啟動(dòng)了350多項(xiàng)研究血液系統(tǒng)癌癥治療藥物的試驗(yàn)。

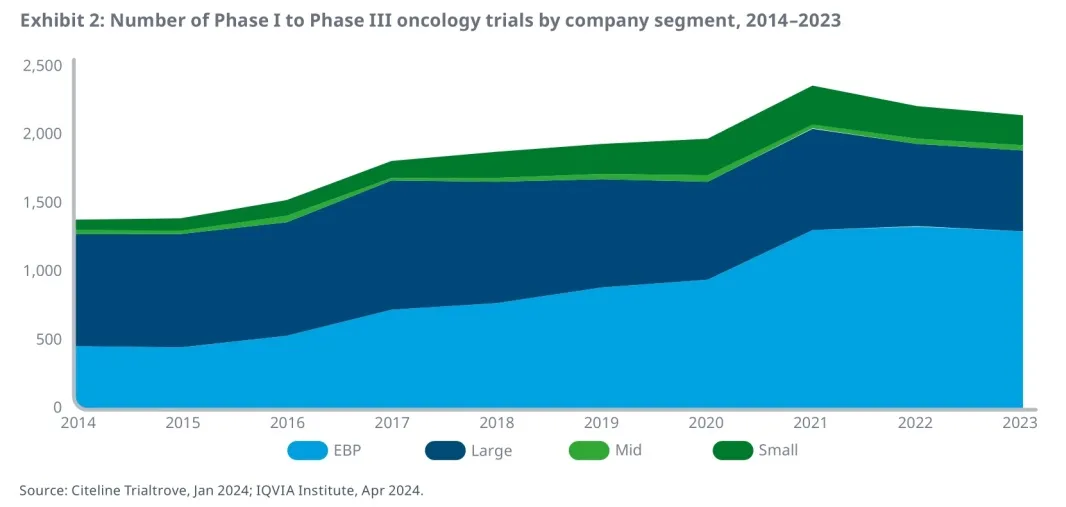

②2023年60%的腫瘤臨床試驗(yàn)來(lái)自新興生物制藥公司寝话,高于十年前的33%

新興生物制藥公司(年銷(xiāo)售額低于5億美元今燃、研發(fā)支出低于2億美元的公司)在2023年占據(jù)了60%的腫瘤管線,比2014年的33%幾乎翻了一番尊勿。

大型制藥公司(年銷(xiāo)售額超過(guò)100億美元的公司)在腫瘤管線的份額有所下降僧凤,占全部試驗(yàn)的28%,低于2014年的59%元扔。

在過(guò)去兩年中躯保,腫瘤臨床試驗(yàn)的啟動(dòng)量下降了9%旋膳,其中來(lái)自新興生物制藥公司的試驗(yàn)的增長(zhǎng)保持平穩(wěn),而大型制藥公司則下降了20%途事。

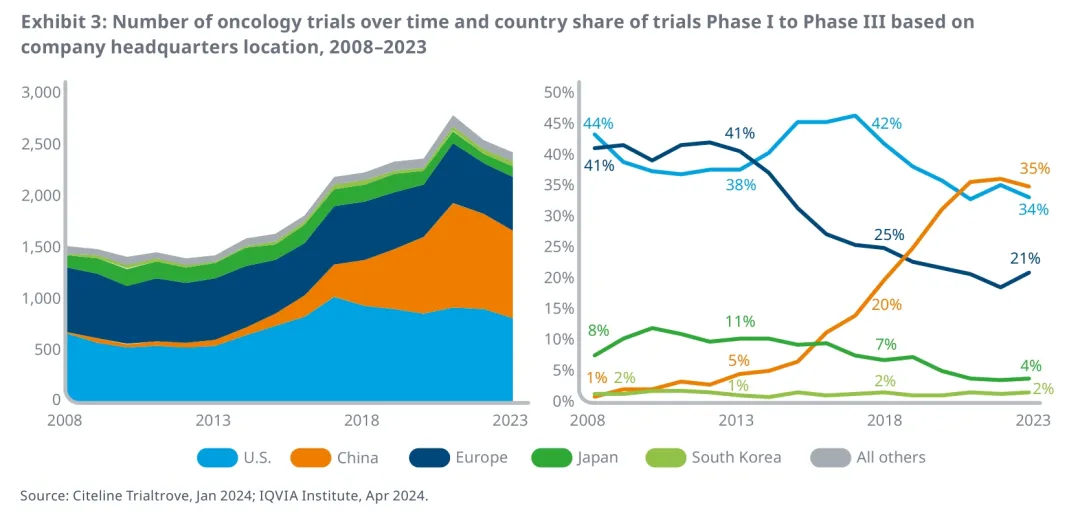

③總部位于中國(guó)的公司腫瘤管線占比從十年前的5%上升到35%

隨著腫瘤研發(fā)活動(dòng)的增加验懊,除了美國(guó)和歐洲之外,有更多國(guó)家/地區(qū)的公司參與其中尸变。

自2018年以來(lái)义图,美國(guó)公司的腫瘤管線份額下降了 8%,2023年開(kāi)始的試驗(yàn)中召烂,總部位于美國(guó)的公司占 34%碱工。

歐洲公司的管線份額從五年前的25%下降到2023年的21%,而同期歐洲公司啟動(dòng)的試驗(yàn)絕對(duì)數(shù)量減少了 8%奏夫。

總部位于日本的公司在腫瘤管線中的份額不斷下降怕篷,從五年前的8%下降到2023年的4%,試驗(yàn)數(shù)量下降了37%艳杯。

目前憎唯,總部位于中國(guó)的公司啟動(dòng)的試驗(yàn)占腫瘤試驗(yàn)的35%,高于五年前的20%和2008年的1%统褂,并超過(guò)了美國(guó)和歐洲公司筛粘。在過(guò)去十年中,由中國(guó)公司開(kāi)展的試驗(yàn)有了顯著增長(zhǎng)稼掏,這凸顯了中國(guó)公司在全球創(chuàng)新產(chǎn)品的開(kāi)發(fā)中發(fā)揮的重要作用付杰。

過(guò)去十年中,盡管已啟動(dòng)的試驗(yàn)數(shù)量增加了一倍多叨连,但韓國(guó)在腫瘤管線中所占的份額仍然較低,而且相對(duì)穩(wěn)定或怜。

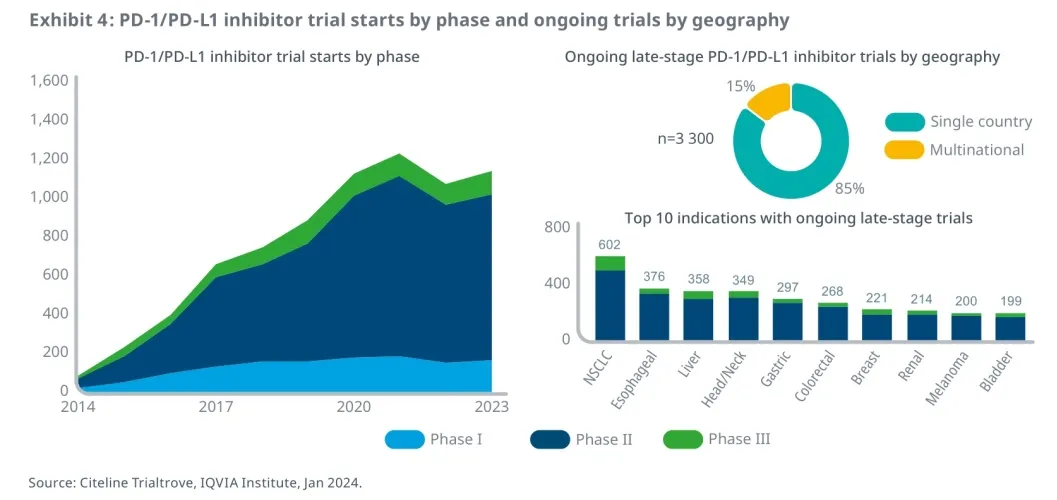

④過(guò)去5年中矛唤,包括PD-1/PD-L1抑制劑在內(nèi)的試驗(yàn)啟動(dòng)量增加了29%

FDA于2014年批準(zhǔn)了首個(gè)用于黑色素瘤患者的PD-1/PD-L1檢查點(diǎn)抑制劑Pembrolizumab(Keytruda),此后又批準(zhǔn)了8種PD-1/PD-L1抑制劑归衫,涉及一系列血液腫瘤和實(shí)體瘤怜腊。

2023年,全球有1141項(xiàng)由申辦方啟動(dòng)的臨床試驗(yàn)蔫缸,用于試驗(yàn)PD-1/PD-L1抑制劑腿准,比2021年下降了7%,但比2018年的746項(xiàng)增加了53%拾碌。

2023年正在進(jìn)行的3,000多項(xiàng)II期和III期PD-1/PD-L1試驗(yàn)中吐葱,有85%是在單一國(guó)家進(jìn)行的,這表明這些藥物可能不會(huì)進(jìn)入全球市場(chǎng)校翔。

目前弟跑,80%以上涉及PD-1/PD-L1抑制劑的臨床試驗(yàn)處于II期階段灾前,重點(diǎn)聚焦在非小細(xì)胞肺癌(NSCLC)、食管癌孟辑、肝癌和頭頸癌等實(shí)體癌哎甲。

腫瘤領(lǐng)域臨床開(kāi)發(fā)生產(chǎn)力

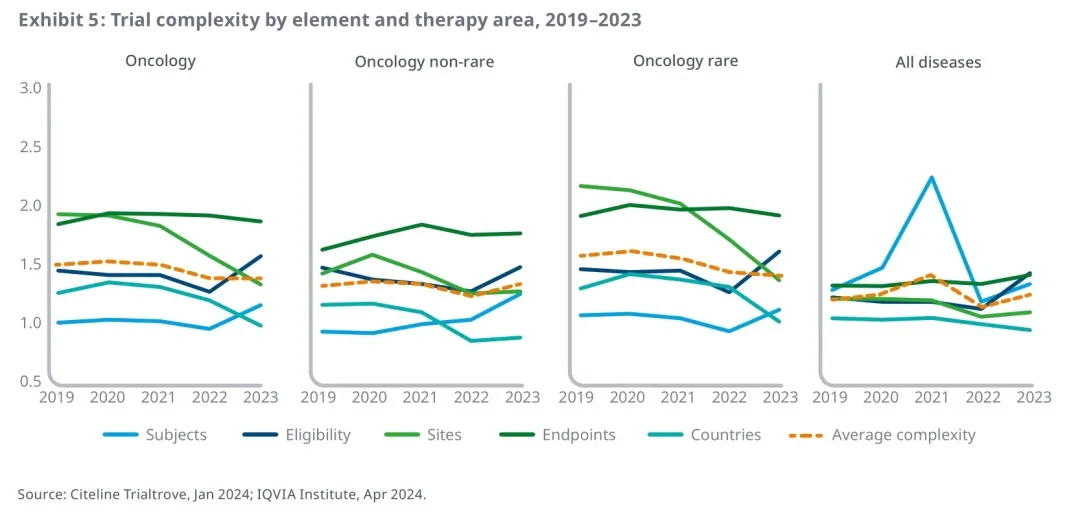

①腫瘤臨床試驗(yàn)比其他疾病領(lǐng)域更為復(fù)雜,且受試者更少

根據(jù)圖中指數(shù)饲嗽,腫瘤臨床試驗(yàn)是最復(fù)雜的試驗(yàn)之一炭玫,不過(guò)與整體疾病的復(fù)雜性相比,腫瘤臨床試驗(yàn)的復(fù)雜性自2019年以來(lái)下降了8%貌虾,而整體疾病的復(fù)雜性則上升了2%蕴莉。

腫瘤臨床試驗(yàn)復(fù)雜性的下降可能是由于研究中心及相關(guān)國(guó)家數(shù)量的大幅減少,但也被受試者數(shù)量增加15%所抵消期第,盡管罕見(jiàn)癌癥試驗(yàn)的規(guī)模在2023年有所增加艳拿,但上述數(shù)據(jù)主要是由非罕見(jiàn)癌癥試驗(yàn)驅(qū)動(dòng)的。

與其他疾病相比舌必,腫瘤試驗(yàn)總體上包含了更多的終點(diǎn)陷字,其中罕見(jiàn)腫瘤的指數(shù)最高,這表明與其他疾病相比巫紧,其臨床試驗(yàn)中評(píng)估的治療結(jié)局更多福吩。

罕見(jiàn)腫瘤試驗(yàn)的平均研究中心數(shù)量較少,比2019年下降了37%痹对,并在更少的國(guó)家進(jìn)行扰褒,比2019年下降了22%,而納排標(biāo)準(zhǔn)的平均數(shù)量增長(zhǎng)了11%弦密,這反映了治療更有針對(duì)性贮芹,可能專(zhuān)注于越來(lái)越罕見(jiàn)的癌癥或更小的患者亞群。

這些衡量標(biāo)準(zhǔn)雖然不能最終確定試驗(yàn)操作的復(fù)雜程度缨叫,但確實(shí)為與試驗(yàn)相關(guān)的持續(xù)努力提供了有用的指導(dǎo)椭符。

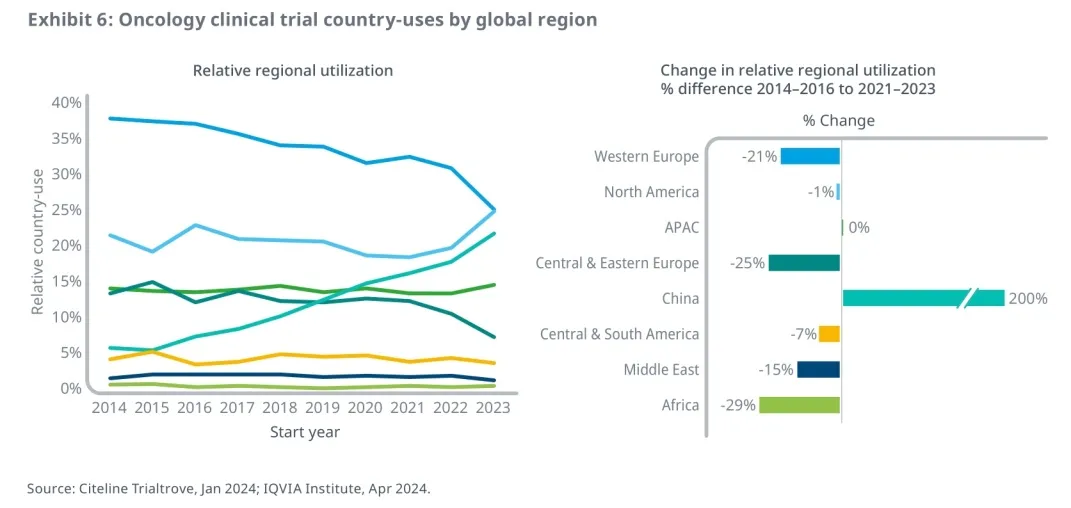

②中國(guó)近年來(lái)的臨床患者入組率增加了200%

各個(gè)國(guó)家的腫瘤臨床試驗(yàn)患者入組率總體呈下降趨勢(shì),試驗(yàn)執(zhí)行正向不同地區(qū)轉(zhuǎn)移耻姥。

在過(guò)去的十年中销钝,腫瘤臨床試驗(yàn)主要集中于西歐和北美的研究中心,近期則更依賴(lài)于中國(guó)的研究中心琐簇,其次是亞太地區(qū)和中東歐蒸健。

中國(guó)腫瘤臨床開(kāi)發(fā)利用率從2015年開(kāi)始攀升,十年間增長(zhǎng)了200%婉商,到2023年成為利用率第三高的地區(qū)似忧,這與總部位于中國(guó)的公司在這段時(shí)期啟動(dòng)的試驗(yàn)急劇增加有關(guān)。

西歐、中歐和東歐國(guó)家的腫瘤臨床開(kāi)發(fā)相對(duì)利用率持續(xù)下降橡娄,十年間分別下降了21%和25%诗箍。這與同期總部位于歐洲的公司在全球臨床試驗(yàn)管線中所占份額的大幅下降有關(guān)。

北美是腫瘤臨床開(kāi)發(fā)利用率第二高的地區(qū)挽唉,其相對(duì)利用率一直保持穩(wěn)定滤祖,約占全球總利用率的20%,2023年略有上升片家,十年來(lái)首次與西歐的使用率持平走木。

中美洲、南美洲肿兴、中東和非洲的腫瘤試驗(yàn)相對(duì)地區(qū)利用率均保持在5%以下荡减,十年間分別下降了7%、15% 和29%湖诅。

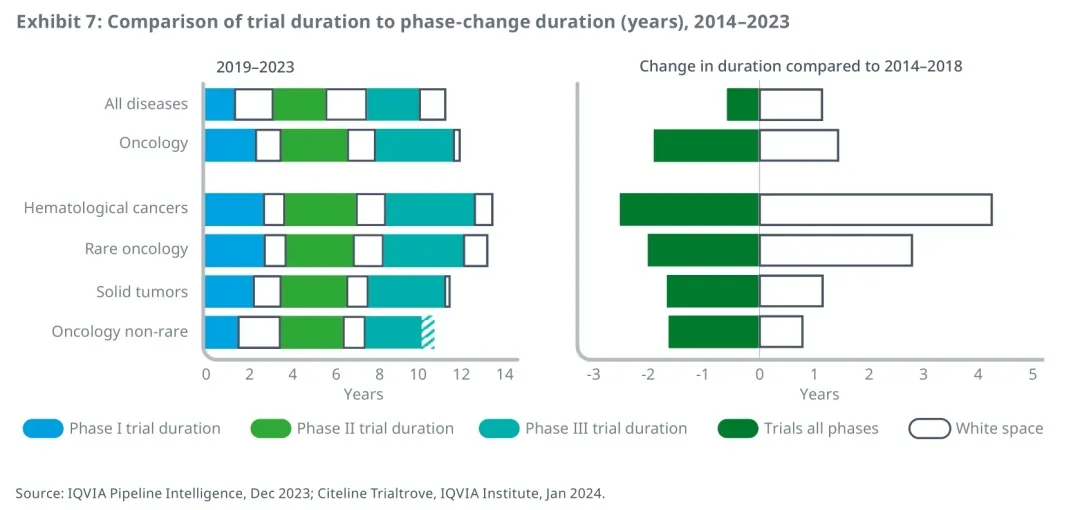

③臨床試驗(yàn)持續(xù)時(shí)間縮短搂素,但試驗(yàn)“空白期”增加

平均而言,新藥從研發(fā)至提交注冊(cè)申請(qǐng)的過(guò)程中匕伶, 45%的時(shí)間花在了“空白期”上(即從試驗(yàn)?zāi)畴A段完成到開(kāi)始下一階段的時(shí)間)塑汽,腫瘤藥物的“空白期”比例降至25%。

在過(guò)去五年完成的腫瘤臨床試驗(yàn)中括樟,“空白期”增加了1.5年态练,抵消了近兩年試驗(yàn)持續(xù)時(shí)間的減少,從而使腫瘤總體試驗(yàn)時(shí)間只縮短了5個(gè)月手浙,而所有疾病的總體臨床試驗(yàn)時(shí)間則延長(zhǎng)了7個(gè)月聪僚。

在腫瘤藥物中,血液腫瘤藥物的試驗(yàn)時(shí)間最長(zhǎng)刊侯,為 13.5年章办,比實(shí)體瘤藥物長(zhǎng)兩年;在過(guò)去五年中滨彻,血液腫瘤藥物的試驗(yàn)時(shí)間增加了11個(gè)月纲菌,原因是其空白期更長(zhǎng),而實(shí)體瘤藥物的總體試驗(yàn)時(shí)間減少了7個(gè)月疮绷。

雖然腫瘤領(lǐng)域的平均空白期是行業(yè)內(nèi)最短的,但它的試驗(yàn)持續(xù)時(shí)間卻是最長(zhǎng)的嚣潜,治療和空白期時(shí)間的權(quán)衡可能部分是由高比例的適應(yīng)性試驗(yàn)造成的冬骚。將試驗(yàn)時(shí)間和空白期合計(jì),腫瘤試驗(yàn)的總體平均項(xiàng)目持續(xù)時(shí)間接近12年懂算,比其他疾病的試驗(yàn)長(zhǎng)8個(gè)月只冻。

這些結(jié)果表明,空白期、試驗(yàn)時(shí)間和試驗(yàn)總體計(jì)劃之間存在著復(fù)雜的相互作用喜德,并有機(jī)會(huì)不斷對(duì)三者進(jìn)行優(yōu)化山橄。

腫瘤領(lǐng)域的新型活性物質(zhì)(NAS)

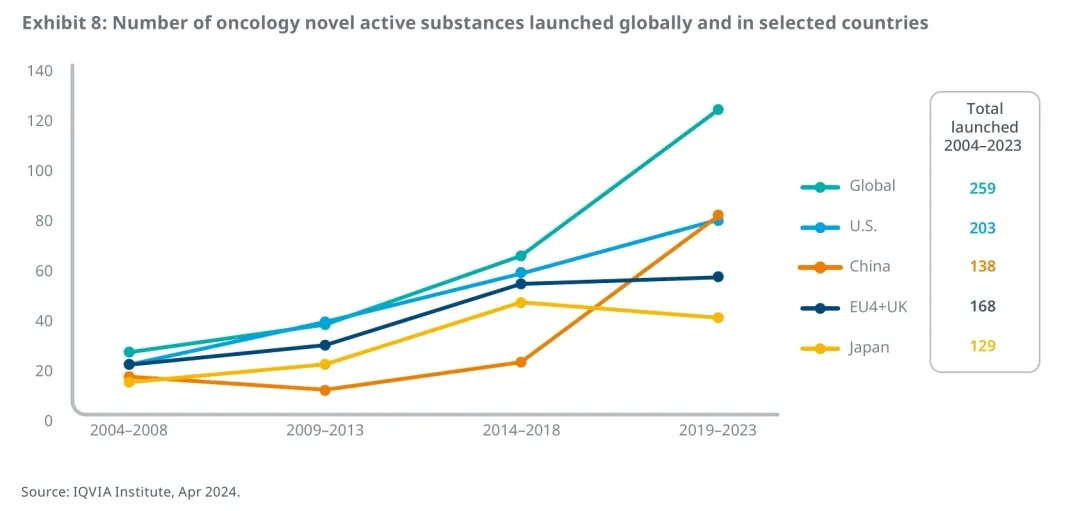

①過(guò)去5年,全球腫瘤NAS上市數(shù)量翻番沪择,但地域差異較大

在過(guò)去五年中傅煎,全球共有125個(gè)腫瘤NAS上市,比前五年的67個(gè)幾乎翻了一番羞烘,而主要地區(qū)的新藥上市數(shù)量也發(fā)生了很大變化伴乐。

2014-2018年,中國(guó)上市的腫瘤NAS從24個(gè)加速到過(guò)去五年的83個(gè)蝉陕,并超過(guò)美國(guó)成為新型腫瘤藥物上市最多的國(guó)家擒抠。

值得注意的是,在過(guò)去五年中拂极,中國(guó)有37個(gè)腫瘤NAS 迄今尚未在其他國(guó)家市場(chǎng)上市瑰跳,這開(kāi)啟了一種特色的 “國(guó)內(nèi)首創(chuàng)”或僅在國(guó)內(nèi)創(chuàng)新的模式。

美國(guó)腫瘤NAS上市數(shù)量仍然領(lǐng)先于其他發(fā)達(dá)市場(chǎng)猛珍,達(dá)到81個(gè)砰普,而歐盟4國(guó)+英國(guó)為59個(gè),日本為43個(gè)橡舟。

由于藥物上市的時(shí)間滯后金矛,在最近五年中,美國(guó)和歐洲的腫瘤NAS上市量差距達(dá)到了22個(gè)勺届。

近年來(lái)驶俊,在日本上市的腫瘤NAS速度有所放緩,但新的改革措施將使提前在日本上市的藥物有資格獲得新的激勵(lì)免姿,這可能會(huì)扭轉(zhuǎn)目前的趨勢(shì)饼酿。

最新科學(xué)成果惠及癌癥患者

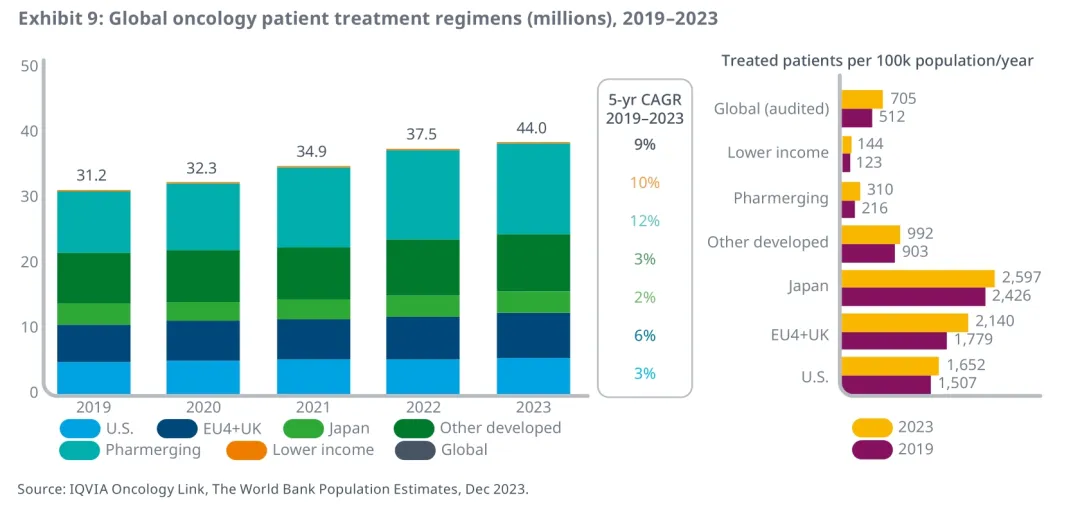

①2019年以來(lái),全球癌癥治療方案總數(shù)平均每年增長(zhǎng)9%

癌癥發(fā)病率的增加和醫(yī)療服務(wù)的普及推動(dòng)了發(fā)達(dá)市場(chǎng)癌癥治療水平的穩(wěn)步提高胚膊。

隨著低收入市場(chǎng)醫(yī)療服務(wù)的普及以及治療時(shí)間的延長(zhǎng)故俐,每年接受治療的癌癥患者人數(shù)不斷增加,過(guò)去五年中紊婉,全球癌癥治療方案數(shù)量平均每年增長(zhǎng)9%药版。

發(fā)達(dá)國(guó)家的人均治療率仍然最高,平均是低收入國(guó)家和新興市場(chǎng)國(guó)家的五倍多喻犁。

在過(guò)去五年中槽片,新興市場(chǎng)和低收入市場(chǎng)的癌癥治療方案數(shù)量增長(zhǎng)水平最高,年均復(fù)合增長(zhǎng)率分別為12% 和10%肢础。這反映出這些地區(qū)癌癥藥物的使用范圍有所擴(kuò)大还栓。

②

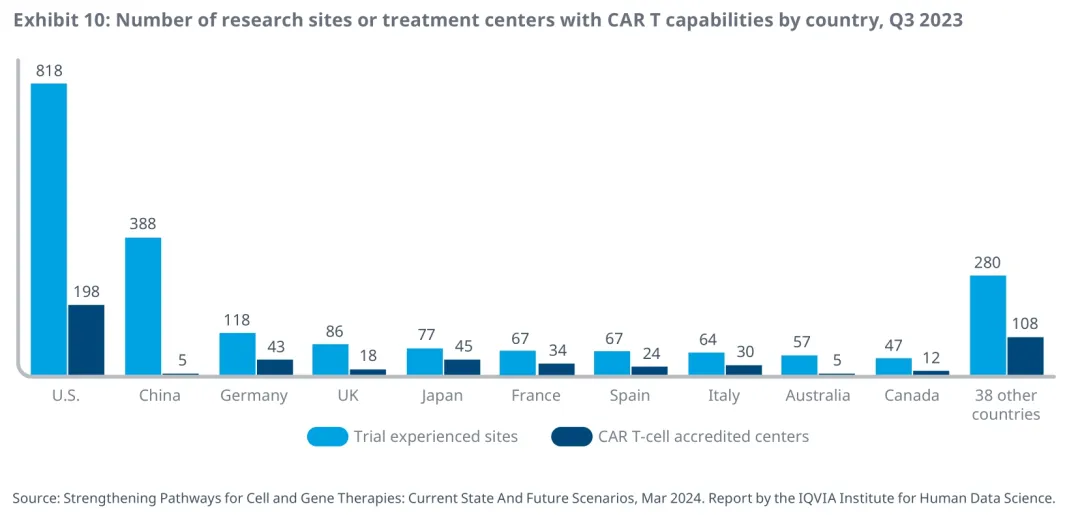

獲得國(guó)際標(biāo)準(zhǔn)認(rèn)可的CAR-T研究中心持續(xù)增加

CAR-T細(xì)胞療法的實(shí)施相對(duì)復(fù)雜,因此只有一小部分癌癥中心具有試驗(yàn)經(jīng)驗(yàn),或經(jīng)認(rèn)證可提供此類(lèi)治療氓暖。這些中心必須具備處理任何可能出現(xiàn)的不良事件的能力失能,通常這些中心都局限于規(guī)模較大的醫(yī)院系統(tǒng)中。

目前獲得認(rèn)證的CAR-T治療中心的可用性因國(guó)家而有很大差異账姜,主要集中在高收入國(guó)家饵臀,因?yàn)檫@些國(guó)家更廣泛地使用這類(lèi)療法。

2023年徊疆,全球共有522家獲得認(rèn)證的CAR-T治療中心愕啰,其中美國(guó)有198家,高于2020年底的142家棉莹。

2023年温盅,全球共有2069個(gè)CAR-T試驗(yàn)研究中心,比 2020年的1297個(gè)增加了60%梢拜,其中包括中國(guó)的388 個(gè)研究中心改耽,中國(guó)正在開(kāi)展大量CAR-T研究。

有經(jīng)驗(yàn)的研究中心數(shù)量大大增加叁巨,為治療中心的擴(kuò)展提供了潛在機(jī)會(huì)斑匪;然而,將這些研究中心納入商業(yè)治療中心網(wǎng)絡(luò)所需的資源可能是形成廣泛治療的阻礙锋勺。

中國(guó)擁有全球第二多的研究中心蚀瘸,但獲得認(rèn)證的治療中心相對(duì)很少,這可能是因?yàn)槟壳爸袊?guó)已商業(yè)化的 CAR-T細(xì)胞療法仍較少庶橱。

腫瘤藥物支出

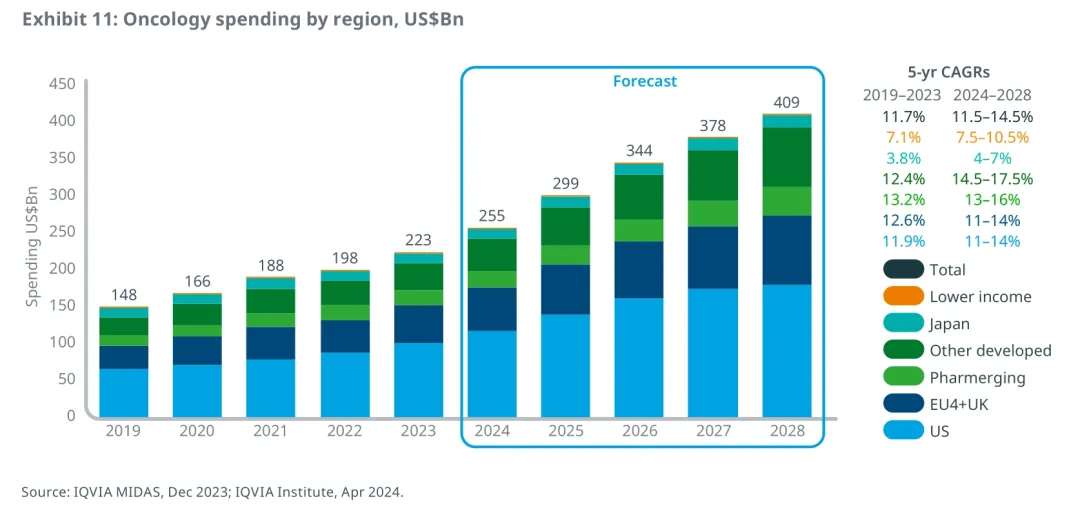

①全球癌癥藥物支出預(yù)計(jì)到2028年將達(dá)到 4090億美元

2023年贮勃,全球癌癥藥物支出增至2230億美元,其中 74%集中在主要發(fā)達(dá)市場(chǎng)(美國(guó)苏章、歐盟4國(guó)+英國(guó)寂嘉、日本),并在過(guò)去五年中保持穩(wěn)定枫绅。

預(yù)計(jì)未來(lái)五年泉孩,這些主要發(fā)達(dá)市場(chǎng)的增長(zhǎng)與過(guò)去五年相似,到2028年并淋,美國(guó)和歐盟4國(guó)+英國(guó)的五年復(fù)合增長(zhǎng)率預(yù)計(jì)為11-14%寓搬,日本為4-7%。

美國(guó)在腫瘤領(lǐng)域支出已從2019年的650億美元增至 2023年的990億美元县耽,占全球總支出的45%唠俄,預(yù)計(jì)到 2028年將增至約1800億美元。

新興藥物市場(chǎng)在過(guò)去五年中增長(zhǎng)最快早斯,年均增長(zhǎng) 13.2%,其中中國(guó)占63%,但在2022年和2023年的支出略有下降阶桦。

到2028年拉拨,新興藥物市場(chǎng)國(guó)家和低收入國(guó)家將繼續(xù)推動(dòng)醫(yī)療健康支出的增長(zhǎng)。

2023年铜朗,發(fā)達(dá)國(guó)家的支出為380億美元旦坷,預(yù)計(jì)到 2028年將以14.5%-17.5%的速度增長(zhǎng)。

②腫瘤領(lǐng)域大量突破性新藥問(wèn)世

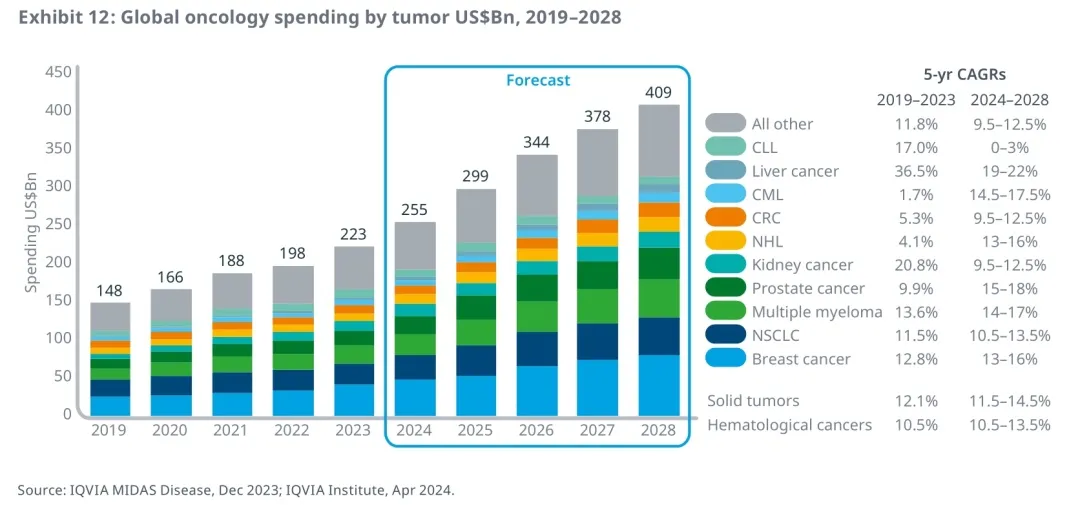

前五大腫瘤類(lèi)型(乳腺癌嗅桑、非小細(xì)胞肺癌庶鸡、多發(fā)性骨髓瘤、前列腺癌和腎癌)合計(jì)占所有腫瘤藥物銷(xiāo)售額的56%放余。

創(chuàng)新藥物的不斷上市是推動(dòng)不同腫瘤藥物增長(zhǎng)的主要?jiǎng)恿χ弧?

在非小細(xì)胞肺癌沈宛、腎癌和肝癌中出現(xiàn)的高價(jià)值增長(zhǎng)可歸因于PD-1/PD-L1抑制劑在這些患者群體中的推廣,以及針對(duì)患者亞群的更多靶向治療征炼。

多發(fā)性骨髓瘤的增長(zhǎng)極大地推動(dòng)了血液腫瘤總支出的增長(zhǎng)析既,其驅(qū)動(dòng)因素是新型療法的供應(yīng)和使用增加,由于傳統(tǒng)療法的生存率仍然很低谆奥,新型療法的療效要優(yōu)于傳統(tǒng)療法眼坏。

在某些情況下,由于新近接受治療的患者轉(zhuǎn)向早期治療和新型輔助治療酸些,一些腫瘤的增長(zhǎng)預(yù)計(jì)將放緩宰译,而在新藥和更廣泛的治療機(jī)會(huì)的推動(dòng)下,其他腫瘤類(lèi)型的增長(zhǎng)將加快魄懂。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

42

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

42

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

45

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

45

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

45

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

45

熱門(mén)資訊

熱門(mén)資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)