產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

藥智網(wǎng)

藥智網(wǎng)  2024-06-14

2024-06-14

1766

1766

距離第十批國(guó)家藥品集采啟動(dòng)的日子越來(lái)越近了雁乡。

5月肿圾,國(guó)家醫(yī)保局發(fā)布的《關(guān)于加強(qiáng)區(qū)域協(xié)同做好2024年醫(yī)藥集中采購(gòu)提質(zhì)擴(kuò)面的通知》中商模,明確提出“開(kāi)展新批次國(guó)家組織藥品集中采購(gòu)”簿混。

據(jù)不完全統(tǒng)計(jì)磕诊,按照第九批國(guó)家集采的門(mén)檻象瓤,目前符合申報(bào)資格企業(yè)數(shù)達(dá)5家及以上且未納入集采的化藥(按品種計(jì))有137款(文末附表1)软雹。

值得注意的是辉茴,2023年公立醫(yī)院銷(xiāo)售額超10億元的產(chǎn)品有25款癣跟,其中,超30億元的有2款女骗,20-30億元的有11款景顷。

137款化藥的“卷王之戰(zhàn)”即將打響。

激烈爭(zhēng)奪戰(zhàn)下镣逃,

有何良策强男?

137款化藥涉及的藥企超過(guò)1000家,先不管哪款產(chǎn)品的市場(chǎng)規(guī)模如何撼遵,畢竟第九批集采的44個(gè)品種中眨仪,有11個(gè)品種在2022年的銷(xiāo)售額并未破億,國(guó)采目錄一日未公布甜杰,任何一款產(chǎn)品皆有可能被選中柑爸。

又是一場(chǎng)激烈的爭(zhēng)奪戰(zhàn),先“保命”是良策盒音。符合申報(bào)條件的產(chǎn)品中表鳍,競(jìng)爭(zhēng)格局在10家及以上的就有27款,其中祥诽,磷酸西格列汀片和間苯三酚注射液的競(jìng)爭(zhēng)企業(yè)數(shù)分別為26家和21家譬圣,且西格列汀口服劑型(西格列汀二甲雙胍片+磷酸西格列汀片)的合計(jì)競(jìng)爭(zhēng)企業(yè)高達(dá)38家瓮恭,此外,腹膜透析液的合計(jì)競(jìng)爭(zhēng)企業(yè)也高達(dá)30家胁镐。

藥智數(shù)據(jù)顯示偎血,137款化藥中,2023年公立醫(yī)院銷(xiāo)售額不足5000萬(wàn)元的產(chǎn)品盯漂,競(jìng)爭(zhēng)格局也是異常激烈颇玷。其中,帕拉米韋注射液就缆、米拉貝隆緩釋片和鹽酸美金剛口服溶液的銷(xiāo)售額分別為4417.68萬(wàn)元帖渠、4275.02萬(wàn)元和2122.33萬(wàn)元,有國(guó)采競(jìng)爭(zhēng)實(shí)力的藥企分別達(dá)15家资担、8家和10家旬效。

值得一提的是,阿普米司特片和地氯雷他定口服溶液的銷(xiāo)售額僅有731.77萬(wàn)元和244.25萬(wàn)元踱孕,但藥企數(shù)卻高達(dá)13家和16家讯匈,盡管太小市場(chǎng)規(guī)模的產(chǎn)品被納入國(guó)采的可能性小,但達(dá)標(biāo)的藥企數(shù)量之多将窗,也足以說(shuō)明如今的仿制藥市場(chǎng)競(jìng)爭(zhēng)不小策坏。

面對(duì)國(guó)采,是中標(biāo)降價(jià)讓利泻畏,還是丟標(biāo)掉隊(duì)烈肉,顯而易見(jiàn),先“保命”才是良策委丈。

大品種不少甩高,迎接國(guó)產(chǎn)替代最強(qiáng)助攻。藥智數(shù)據(jù)顯示什偷,2023年公立醫(yī)院銷(xiāo)售額超10億元的產(chǎn)品有25款霸督,其中,超30億元的有2款衅疙,20-30億元的有11款莲趣。

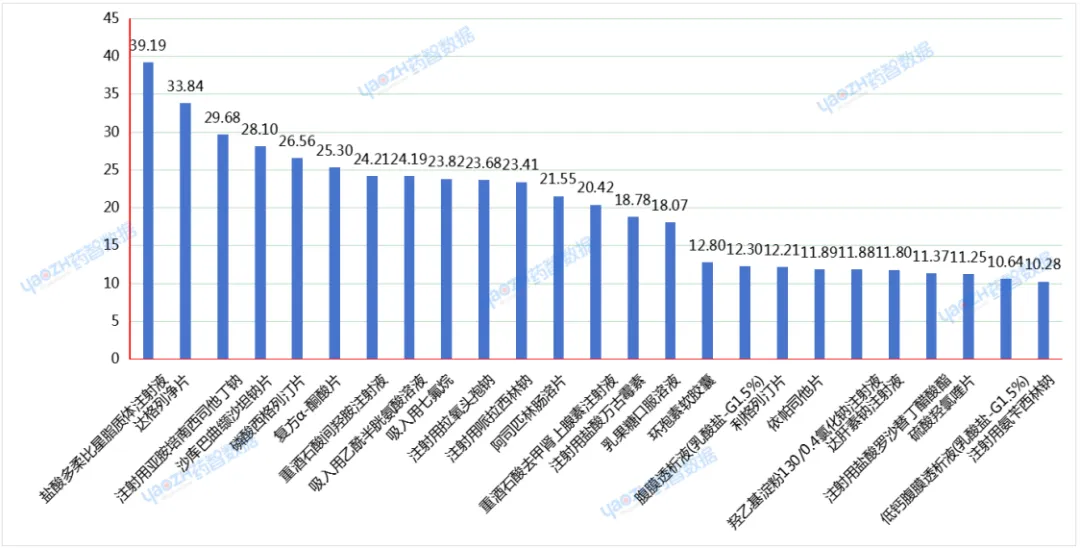

圖1 市場(chǎng)規(guī)模超10億元產(chǎn)品 數(shù)據(jù)來(lái)源:藥智數(shù)據(jù)

其中,磷酸西格列汀片炼蛤、吸入用乙酰半胱氨酸溶液妖爷、注射用哌拉西林鈉、阿司匹林腸溶片和沙庫(kù)巴曲纈沙坦鈉片為競(jìng)爭(zhēng)激烈程度排名TOP5理朋,競(jìng)爭(zhēng)藥企數(shù)均超10家絮识,分別達(dá)26家、18家嗽上、14家次舌、12家和12家熄攘。

磷酸西格列汀片是進(jìn)口產(chǎn)品獨(dú)霸市場(chǎng)的典型代表,盡管過(guò)評(píng)的國(guó)內(nèi)藥企已多達(dá)24家彼念,藥智數(shù)據(jù)顯示挪圾,2023年國(guó)內(nèi)公立醫(yī)院的銷(xiāo)售額為26.56億元,默沙東占據(jù)了99.65%的市場(chǎng)份額逐沙,達(dá)26.47億元哲思,正大天晴僅以0.31%的市場(chǎng)份額緊跟其后。

磷酸西格列汀片是137款藥品中競(jìng)爭(zhēng)最為激烈的蔓酣,當(dāng)然柴羞,國(guó)產(chǎn)藥企無(wú)論誰(shuí)中標(biāo),都將向默沙東發(fā)起市場(chǎng)沖鋒载甸,不過(guò)值得注意的是稳嘁,印度的瑞迪博士(Dr.Reddy's Laboratories Limited)的產(chǎn)品同樣通過(guò)了一致性評(píng)價(jià),雖然市場(chǎng)份額不及正大天晴齐犀,但極大可能成為國(guó)產(chǎn)替代進(jìn)口的最大攔路虎托习。

吸入用乙酰半胱氨酸溶液的國(guó)內(nèi)市場(chǎng)基本被海南斯達(dá)制藥和意大利贊邦制藥把持,藥智數(shù)據(jù)顯示滥捣,兩家藥企2023年國(guó)內(nèi)公立醫(yī)院的銷(xiāo)售額分別為10.08億元和10.07億元虏淋,分別占市場(chǎng)份額的41.67%和41.64%。

盡管?chē)?guó)產(chǎn)吸入用乙酰半胱氨酸溶液的合計(jì)市場(chǎng)份額已超50%,但仍未完成國(guó)產(chǎn)替代谁昵,值得一提的是蔼魁,福安藥業(yè)慶余堂制藥摆野、康緣藥業(yè)夭寺、普洛康裕制藥和健康元藥業(yè)等國(guó)內(nèi)藥企,雖然所占市場(chǎng)份額不多裆站,但均已過(guò)評(píng)条辟,一旦吸入用乙酰半胱氨酸溶液被納入國(guó)采,將為國(guó)產(chǎn)替代再添一把火宏胯。

注射用哌拉西林鈉的市場(chǎng)規(guī)模近年來(lái)增速明顯羽嫡,藥智數(shù)據(jù)顯示,2021年至2023年國(guó)內(nèi)公立醫(yī)院銷(xiāo)售額增速分別為503.18%肩袍、170.74%和44.99%杭棵。

圖2 注射用哌拉西林鈉銷(xiāo)售額 圖片來(lái)源:藥智數(shù)據(jù)

從獲批規(guī)格數(shù)量來(lái)看,海宏制藥和魯抗醫(yī)藥最多氛赐,均擁有4個(gè)規(guī)格的藥品批文魂爪,其次為華北制藥、瑞陽(yáng)制藥和福安藥業(yè)艰管,均擁有3個(gè)規(guī)格的藥品批文滓侍;從市場(chǎng)份額占比來(lái)看蒋川,二葉制藥、科倫制藥和倍特藥業(yè)為前三甲撩笆,2023年在國(guó)內(nèi)公立醫(yī)藥的銷(xiāo)售額分別為4.77億元倡挚、3.23億元和2.88億元,占市場(chǎng)份額的20.37%筷疹、13.81%和12.32%蒸拦,3家藥企獲批規(guī)格均為1.0g和2.0g,成為最直接的競(jìng)爭(zhēng)對(duì)手瞳竖。

圖3 2023年注射用哌拉西林鈉銷(xiāo)售額藥企TOP10 圖片來(lái)源:藥智數(shù)據(jù)

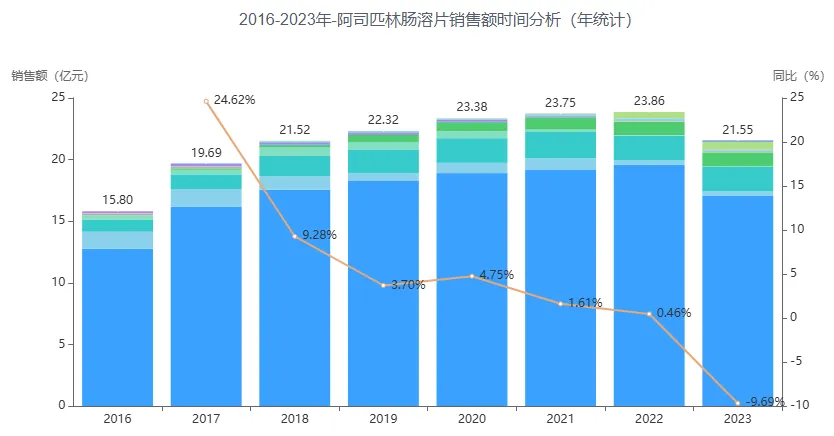

阿司匹林腸溶片的市場(chǎng)規(guī)模雖然在2023年有9.69%的下滑地混,但已連續(xù)6年在國(guó)內(nèi)公立醫(yī)院的銷(xiāo)售額超20億元。

圖4 阿司匹林腸溶片歷年銷(xiāo)售情況 圖片來(lái)源:藥智數(shù)據(jù)

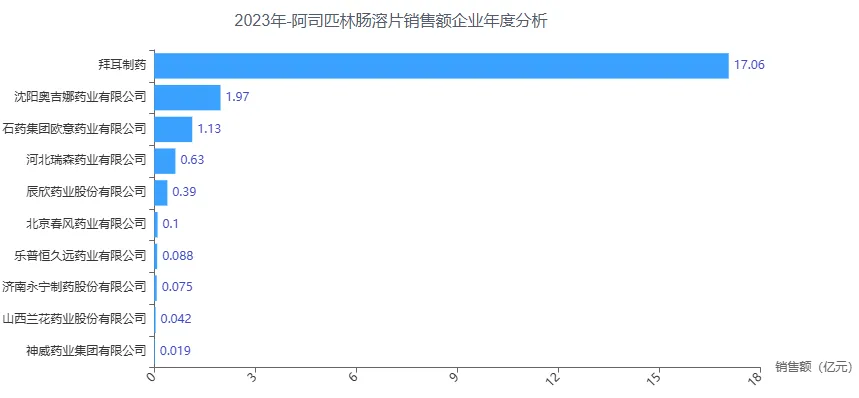

拜耳制藥占據(jù)了阿司匹林腸溶片市場(chǎng)最大份額句担,2023年國(guó)內(nèi)公立醫(yī)院的銷(xiāo)售額為17.06億元庆牵,占市場(chǎng)份額的79.14%,其次為奧吉娜藥業(yè)和石藥歐意青蝗,銷(xiāo)售額分別為1.97億元和1.13億元遏填,占市場(chǎng)份額的9.15%和5.25%,

圖5 2023年阿司匹林腸溶片銷(xiāo)售額藥企TOP10 圖片來(lái)源:藥智數(shù)據(jù)

值得注意的是世蕴,奧吉娜藥業(yè)的一致性評(píng)價(jià)進(jìn)度目前僅處于完成BE階段氛赞,石藥歐意成為了以國(guó)采為契機(jī),反超進(jìn)口的最強(qiáng)國(guó)產(chǎn)代表塘丝,此外赔癌,道群醫(yī)藥的阿司匹林腸溶片在市場(chǎng)上雖未形成競(jìng)爭(zhēng)力,但其是12家藥企中唯一擁有2個(gè)規(guī)格批文的藥企澜沟,除了共性的100mg規(guī)格品種外灾票,還擁有300mg品種。

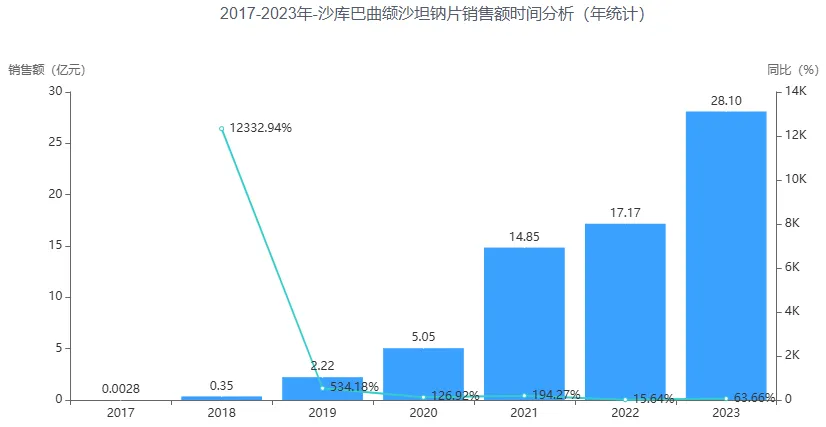

沙庫(kù)巴曲纈沙坦鈉片的市場(chǎng)規(guī)模一路上漲茫虽,在2023年以63.66%的增速使國(guó)內(nèi)公立醫(yī)院的銷(xiāo)售額首次突破20億元關(guān)口刊苍,離30億元也僅一步之遙。

圖6 沙庫(kù)巴曲纈沙坦鈉片歷年銷(xiāo)售情況 圖片來(lái)源:藥智數(shù)據(jù)

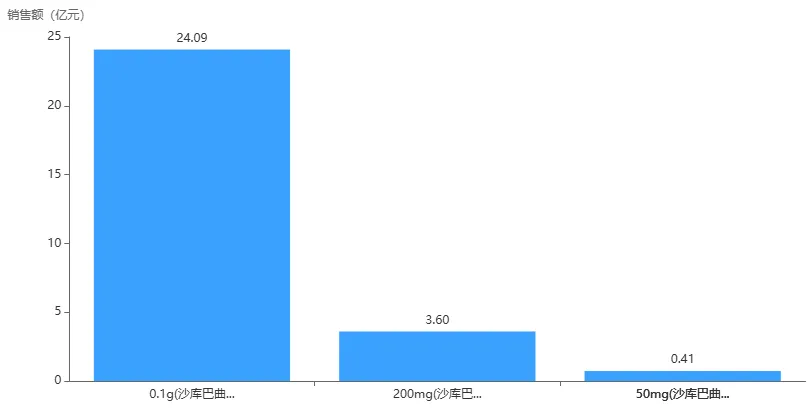

盡管沙庫(kù)巴曲纈沙坦鈉片過(guò)評(píng)藥企眾多濒析,但諾華制藥基本霸占了國(guó)內(nèi)市場(chǎng)正什,藥智數(shù)據(jù)顯示,2023年号杏,諾華制藥占國(guó)內(nèi)公立醫(yī)院銷(xiāo)售渠道的100%婴氮,其3個(gè)規(guī)格產(chǎn)品(50mg、100mg和200mg)中盾致,100mg規(guī)格是市場(chǎng)主流主经,2023年國(guó)內(nèi)公立醫(yī)院的銷(xiāo)售額為24.09億元,遠(yuǎn)超其他2個(gè)規(guī)格產(chǎn)品。

圖7 2023年沙庫(kù)巴曲纈沙坦鈉片不同規(guī)格銷(xiāo)售情況 圖片來(lái)源:藥智數(shù)據(jù)

好在過(guò)評(píng)的11家國(guó)產(chǎn)藥企均有100mg規(guī)格產(chǎn)品批文追祈,值得一提的是返乏,一心和醫(yī)、石藥歐意和諾得藥業(yè)等3家藥企的獲批產(chǎn)品規(guī)格與諾華制藥一致俐番,國(guó)產(chǎn)藥品能否順利撕開(kāi)市場(chǎng)口子香诽,國(guó)采將是一次最有力的助攻。

全國(guó)聯(lián)采來(lái)襲撇熬,

與國(guó)采形成合圍之勢(shì)

新的藥品集中采購(gòu)政策庐丁,以較大篇幅內(nèi)容強(qiáng)調(diào)了省級(jí)聯(lián)采工作,并提出了“形成全國(guó)聯(lián)盟集采”的目標(biāo)任務(wù)烧已,值得一提的是榨凭,全國(guó)聯(lián)采旨在重點(diǎn)覆蓋國(guó)采以外品種,是對(duì)國(guó)采的補(bǔ)充烘牌。

對(duì)于現(xiàn)階段的全國(guó)聯(lián)采設(shè)計(jì)思路清晰郑迅,一是由湖北繼續(xù)牽頭中成藥集采;二是由山東牽頭中藥飲片集采撮点;三是由河南牽頭國(guó)家組織集采可替代藥品集采令聂;四是由三明聯(lián)盟開(kāi)展腫瘤和呼吸系統(tǒng)疾病用藥集采。

中藥迎來(lái)全國(guó)范圍洗牌固棚。2023年统翩,醫(yī)藥制造業(yè)日子并不好過(guò),國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示此洲,規(guī)模以上醫(yī)藥工業(yè)企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入29552.5億元厂汗,同比下降4%,實(shí)現(xiàn)利潤(rùn)4127.2億元呜师,同比下降16.2%娶桦。

各子行業(yè)中,化藥匣掸、生物藥以及耗材趟紊、輔料和醫(yī)療設(shè)備均呈營(yíng)收和利潤(rùn)的雙下滑氮双,但中藥行業(yè)異軍突起碰酝,中成藥和中藥飲片的營(yíng)收和利潤(rùn)均保持正增長(zhǎng),營(yíng)收增速分別為6.5%和14.6%戴差,利潤(rùn)增速分別為6.4%和22.9%送爸。

2023年,隨著新冠疫情的消散暖释,新冠病毒檢測(cè)試劑窗蠕、疫苗以及防護(hù)用品等市場(chǎng)萎縮,生物制品、衛(wèi)生材料及醫(yī)藥用品等營(yíng)收和利潤(rùn)大幅下降骏疆,是可想而知的結(jié)局亥矿。此外,從國(guó)采到地方聯(lián)采潜佑,藥品和高值醫(yī)用耗材集采范圍持續(xù)擴(kuò)大锨飞、種類(lèi)增多,新進(jìn)品種和續(xù)約品種都出現(xiàn)不同程度價(jià)格下降镐准,也是倒逼化藥和醫(yī)用耗材整體業(yè)績(jī)下滑的主要因素徘敦。

中藥集采還處于初期階段,行業(yè)整體并未受到降價(jià)的較大沖擊诈金,疊加中藥在長(zhǎng)新冠方面的療效優(yōu)勢(shì)虾钾,讓中成藥和中藥飲片成為2023年醫(yī)藥工業(yè)最靚的仔,業(yè)績(jī)逆勢(shì)上漲拐棺。

之前湖北19省中成藥聯(lián)采中選產(chǎn)品價(jià)格平均降幅42%透嫩,三明聯(lián)盟牽頭的中藥飲片全國(guó)首批集采,21種中藥飲片平均降價(jià)29.5%察绷,再伴隨新冠紅利的消失邻邮,下一步,中成藥和中藥飲片全國(guó)聯(lián)采的持續(xù)推進(jìn)克婶,中藥行業(yè)必將迎來(lái)新的挑戰(zhàn)筒严。

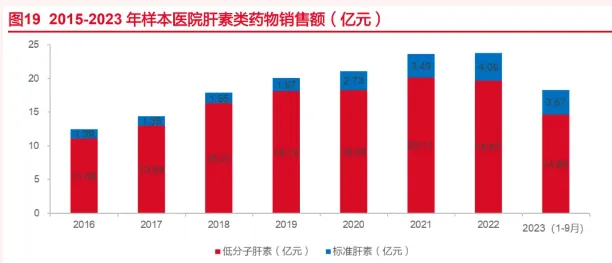

未過(guò)評(píng)藥品迎來(lái)全國(guó)性聯(lián)采。新的集采政策提到“鼓勵(lì)有條件的省份牽頭開(kāi)展全國(guó)聯(lián)采情萤,重點(diǎn)覆蓋未通過(guò)一致性評(píng)價(jià)的化學(xué)藥”鸭蛙,眾所周知,國(guó)采重點(diǎn)針對(duì)過(guò)評(píng)化藥筋岛,而部分未過(guò)評(píng)化藥同樣是臨床應(yīng)用的大品種娶视,如肝素類(lèi)產(chǎn)品,銷(xiāo)售額逐年增長(zhǎng)睁宰,2021年首次破百億大關(guān)達(dá)103.07億元肪获。

低分子肝素具有半衰期較長(zhǎng)、生物利用度高柒傻、較少引起肝素誘導(dǎo)的血小板減少癥等優(yōu)點(diǎn)孝赫,一直是肝素類(lèi)產(chǎn)品中的重頭戲,東海證券報(bào)告顯示藻清,2023年1-9月岗制,樣本醫(yī)院肝素類(lèi)藥物銷(xiāo)售額為18.32億元,其中诗差,低分子肝素為14.65億元刷男,占比達(dá)79.97%。

圖8 肝素類(lèi)藥物歷年銷(xiāo)售情況 圖片來(lái)源:東海證券

第八批國(guó)采首次納入肝素產(chǎn)品,包含那屈肝素注射劑和依諾肝素注射劑2款藥物剪碱,均為低分子肝素藥物羊耸,但除上述2款藥物外,低分子肝素產(chǎn)品還有不少穆递,如低分子量肝素鈉和低分子量肝素鈣等胸立,遺憾的是,藥智數(shù)據(jù)顯示像样,相關(guān)產(chǎn)品均無(wú)藥企通過(guò)一致性評(píng)價(jià)绷觉,但市場(chǎng)規(guī)模卻不小,特別是低分子量肝素鈣注射液莫辨,2023年國(guó)內(nèi)公立醫(yī)藥的銷(xiāo)售額為15.28億元傲茄。

國(guó)家藥監(jiān)局官網(wǎng)查詢(xún)顯示,低分子量肝素鈉注射液的獲批藥企已有4家沮榜,分別為積大制藥盘榨、九源基因、齊魯制藥和百正藥業(yè)蟆融;低分子量肝素鈣注射液的獲批藥企也已有4家草巡,分別為紅日藥業(yè)、常山生化型酥、天普生化和大同盟制藥山憨。

在國(guó)采和全國(guó)聯(lián)采的交叉“火力”下,臨床大品種藥品弥喉,無(wú)論是否有藥企過(guò)評(píng)郁竟,只要獲批藥企數(shù)量形成一定的市場(chǎng)競(jìng)爭(zhēng)格局,都將逃不過(guò)集采降價(jià)的命運(yùn)由境。

按病種集采模式升級(jí)且將延伸棚亩。在之前的國(guó)采中,針對(duì)糖尿病進(jìn)行了胰島素專(zhuān)項(xiàng)集采虏杰,中選產(chǎn)品價(jià)格平均降幅48%腹瞒,每年能節(jié)省胰島素費(fèi)用約90億元,為超過(guò)1000多萬(wàn)需要長(zhǎng)期甚至終生注射胰島素的患者減輕用藥負(fù)擔(dān)撕擂。

未來(lái)孝尺,慢性病管理將是國(guó)采的重要任務(wù)之一,國(guó)家衛(wèi)健委在2024年5月23日召開(kāi)的新聞發(fā)布會(huì)上沧牧,提及到“促進(jìn)以健康為導(dǎo)向方面腺拗,支持三明市推進(jìn)全生命周期六病共管,就是選擇腫瘤费赋、代謝、心腦血管、呼吸尽瑰、生殖醫(yī)學(xué)西龟、老年醫(yī)學(xué)等六種慢性病,提供全生命周期健康管理服務(wù)”奠拢。

此次由三明聯(lián)盟開(kāi)展腫瘤和呼吸系統(tǒng)疾病用藥全國(guó)聯(lián)采镣学,正是按病種進(jìn)行集采的一次試水。

附表1 第十批國(guó)采品種預(yù)測(cè)(供參考瘟则,最終以官方消息為準(zhǔn))

數(shù)據(jù)來(lái)源:藥智數(shù)據(jù)

注:數(shù)據(jù)皆為作者手動(dòng)整理黎炉,如有疏漏,歡迎留言指正

參考來(lái)源:

1.藥智數(shù)據(jù)

2.東海證券

3.中國(guó)醫(yī)藥報(bào)《2023年我國(guó)醫(yī)藥工業(yè)運(yùn)行情況分析》

4.國(guó)家醫(yī)保局《關(guān)于加強(qiáng)區(qū)域協(xié)同做好2024年醫(yī)藥集中采購(gòu)提質(zhì)擴(kuò)面的通知》

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

40

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

40

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

43

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

43

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

42

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

42

熱門(mén)資訊

熱門(mén)資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)