產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

藥時(shí)代

藥時(shí)代  2024-06-17

2024-06-17

1071

1071

2024年年初坛铭,知名機(jī)構(gòu)Citeline發(fā)布了《Pharma R&D Annual Review 2024》白皮書(shū)葡缰,提供了對(duì)全球制藥行業(yè)研發(fā)趨勢(shì)的深入分析玻岳,解讀了行業(yè)面臨的挑戰(zhàn)和機(jī)遇愧蔬。

這份重磅報(bào)告的內(nèi)容非常豐富,推薦業(yè)界朋友們一起認(rèn)真學(xué)習(xí)參考欢兑。

今天狞绰,我們聚焦Top pharmas by 2024 Pipeline Size這一角度,來(lái)看看全球藥企在龍線方面是如何排兵布陣的置凤,哪些趨勢(shì)和亮點(diǎn)值得關(guān)注峦夺。

總體趨勢(shì)

制藥行業(yè)的研發(fā)管線(pipeline)在2024年繼續(xù)增長(zhǎng),總管線大小達(dá)到了22,825種藥物匠泵,比上一年增長(zhǎng)了7.20%恋赎。

2024年,制藥行業(yè)的研發(fā)管線(R&D pipeline)呈現(xiàn)出持續(xù)增長(zhǎng)的積極態(tài)勢(shì)了酌。根據(jù)《Pharma R&D Annual Review 2024》報(bào)告,全球在研藥物總數(shù)達(dá)到了22,825種音瓷,相比去年增長(zhǎng)了7.20%对嚼,這一增長(zhǎng)率較前一年的5.89%有所提升,顯示出行業(yè)的擴(kuò)張速度正在加快绳慎。盡管面臨著臨床開(kāi)發(fā)的種種挑戰(zhàn)纵竖,如高昂的研發(fā)成本和投資回報(bào)率的下降,制藥行業(yè)依然展現(xiàn)出強(qiáng)大的生命力和創(chuàng)新能力杏愤。

特別是在腫瘤學(xué)領(lǐng)域靡砌,新藥研發(fā)活動(dòng)依然占據(jù)主導(dǎo)地位,盡管其在新藥中的占比略有下降珊楼,從2022年的40.7%降至38.0%通殃。此外,中國(guó)制藥企業(yè)的崛起不容忽視厕宗,江蘇恒瑞醫(yī)藥等公司的強(qiáng)勁增長(zhǎng)画舌,標(biāo)志著中國(guó)在全球制藥研發(fā)領(lǐng)域的地位日益提升。整體來(lái)看已慢,制藥行業(yè)的研發(fā)管線增長(zhǎng)不僅反映了行業(yè)的活躍度曲聂,也預(yù)示著未來(lái)可能的市場(chǎng)趨勢(shì)和發(fā)展方向。

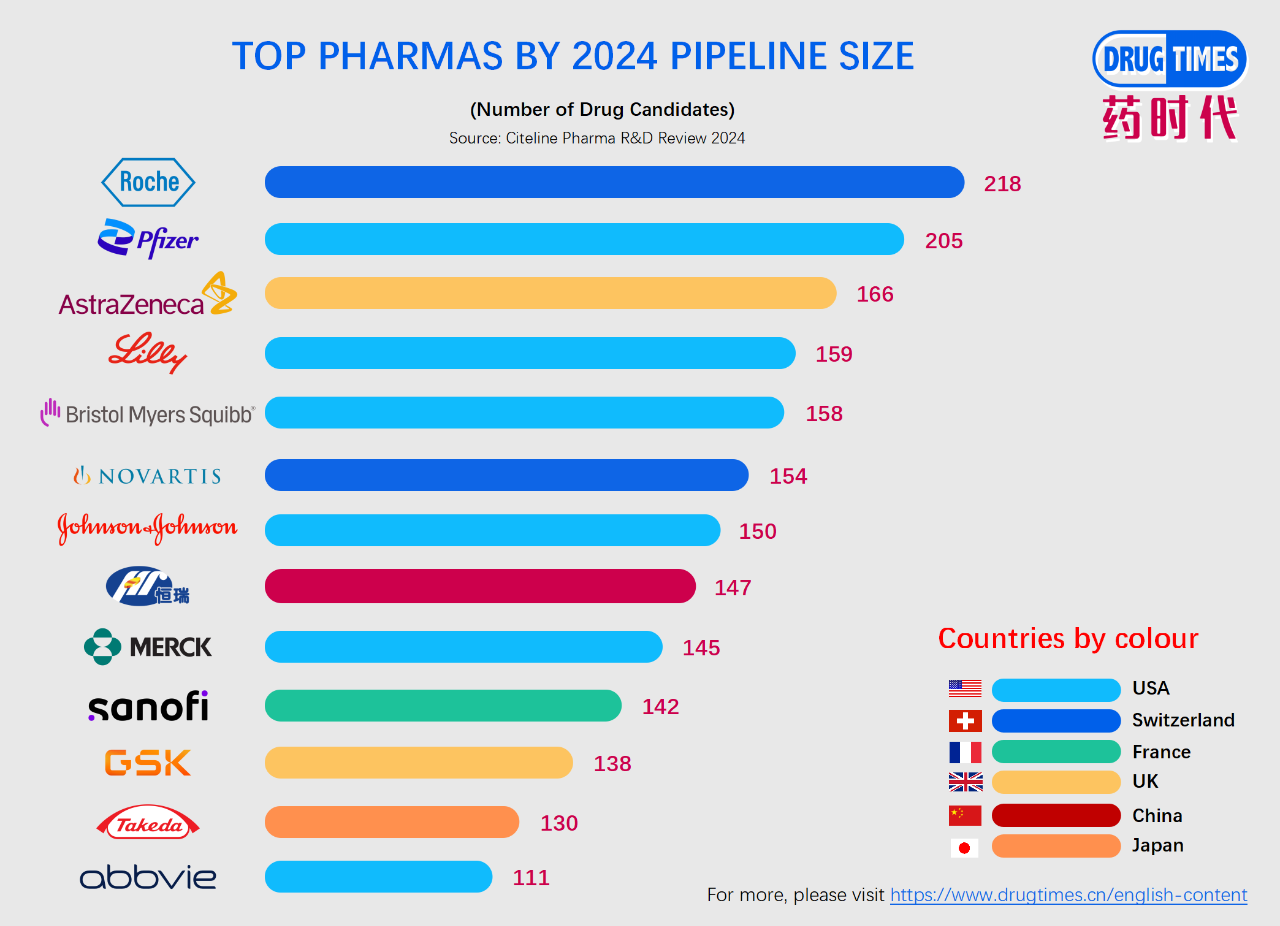

領(lǐng)先公司

羅氏(Roche)以218種藥物在管線中連續(xù)第二年位居榜首佑惠。輝瑞(Pfizer)以205種藥物排在第二位侠呛,其管線規(guī)模比去年增加了20%,這主要?dú)w功于其在2023年12月完成了對(duì)Seagen(前Seattle Genetics)的收購(gòu)凯践。

在2024年的制藥研發(fā)領(lǐng)域披锨,羅氏(Roche)以其強(qiáng)大的研發(fā)管線繼續(xù)保持行業(yè)領(lǐng)先地位,擁有218種藥物在研,這標(biāo)志著其連續(xù)第二年位居榜首喉投。緊隨其后的是輝瑞(Pfizer)编毒,其研發(fā)管線包含205種藥物,較去年顯著增長(zhǎng)种车,這一躍升主要得益于成功收購(gòu)Seagen公司歹簸,從而擴(kuò)大了其腫瘤學(xué)領(lǐng)域的研發(fā)實(shí)力。

特別值得關(guān)注的是匿贝,江蘇恒瑞醫(yī)藥作為首家進(jìn)入前十的中國(guó)制藥企業(yè)搬洪,以147種藥物的研發(fā)管線排名第八,顯示出中國(guó)制藥企業(yè)在全球研發(fā)舞臺(tái)上的迅速崛起丁傲。這一成就不僅反映了中國(guó)在生物醫(yī)藥領(lǐng)域的創(chuàng)新能力燃拥,也預(yù)示著中國(guó)在全球制藥行業(yè)中的競(jìng)爭(zhēng)力正在不斷增強(qiáng)。

整體來(lái)看匈勋,領(lǐng)先公司的強(qiáng)勁表現(xiàn)不僅推動(dòng)了行業(yè)的研發(fā)進(jìn)展礼旅,也為整個(gè)制藥行業(yè)樹(shù)立了標(biāo)桿,激勵(lì)著更多的企業(yè)加大研發(fā)投入洽洁,推動(dòng)新藥的創(chuàng)新和上市痘系。這些公司的成就和戰(zhàn)略布局,無(wú)疑將對(duì)全球制藥行業(yè)的發(fā)展產(chǎn)生深遠(yuǎn)影響饿自。

中國(guó)公司崛起

江蘇恒瑞醫(yī)藥(Jiangsu Hengrui Pharmaceuticals)首次進(jìn)入前十名汰翠,以147種藥物排名第八,其管線規(guī)模增長(zhǎng)了38.7%昭雌,并且?guī)缀?4%的藥物是公司自己研發(fā)的复唤。

2024年,中國(guó)制藥企業(yè)在研發(fā)管線規(guī)模上取得了顯著的進(jìn)展烛卧,其中江蘇恒瑞醫(yī)藥以其147種藥物的研發(fā)管線規(guī)模首次躋身全球前十佛纫,排名第八,這一成績(jī)標(biāo)志著中國(guó)制藥行業(yè)的快速崛起和國(guó)際競(jìng)爭(zhēng)力的提升唱星。該公司的管線增長(zhǎng)了38.7%雳旅,并且?guī)缀?4%的藥物為自主研發(fā),這一比例在所有公司中排名第一局硝,凸顯了其在原創(chuàng)新藥研發(fā)方面的強(qiáng)大實(shí)力忱痴。

中國(guó)制藥企業(yè)的這一成就,不僅反映了國(guó)內(nèi)對(duì)生物醫(yī)藥研發(fā)的重視和投入焙逝,也顯示了中國(guó)在全球制藥研發(fā)領(lǐng)域的地位日益提升蚪应。隨著政府對(duì)醫(yī)藥行業(yè)的大力支持和企業(yè)自身研發(fā)能力的不斷增強(qiáng),預(yù)計(jì)中國(guó)制藥企業(yè)將在未來(lái)的藥物研發(fā)和市場(chǎng)競(jìng)爭(zhēng)中扮演更加重要的角色年笋。此外伍戚,中國(guó)制藥企業(yè)的崛起也為全球患者提供了更多的治療選擇味专,有助于推動(dòng)全球醫(yī)藥健康事業(yè)的發(fā)展。

地理分布

雖然美國(guó)仍然是新藥研發(fā)的主要地區(qū)透汞,但中國(guó)正在迅速追趕数荤,2023年新增藥物數(shù)量從1,457增加到1,627,而美國(guó)從1,840增加到1,856薄肉。

2024年阴戚,全球制藥研發(fā)的地理分布呈現(xiàn)出顯著的東移趨勢(shì)。美國(guó)雖然仍是藥物研發(fā)的主要地區(qū)某亩,但其在全球研發(fā)管線中的占比有所下降笋熬,從2023年的43%降至39%。與此同時(shí)腻菇,中國(guó)的藥物研發(fā)活動(dòng)持續(xù)增長(zhǎng)胳螟,其在全球研發(fā)管線中的占比從13%上升至16%,反映出中國(guó)在制藥研發(fā)領(lǐng)域的快速進(jìn)步和日益增強(qiáng)的影響力筹吐。

美國(guó)和中國(guó)在新藥研發(fā)數(shù)量上的接近糖耸,表明全球制藥研發(fā)的重心正在逐漸向亞洲地區(qū)轉(zhuǎn)移。中國(guó)的研發(fā)增長(zhǎng)不僅體現(xiàn)在數(shù)量上骏令,其研發(fā)質(zhì)量和創(chuàng)新能力也得到了國(guó)際認(rèn)可蔬捷。此外,中國(guó)在研發(fā)管線中的藥物數(shù)量增長(zhǎng)榔袋,也反映了國(guó)內(nèi)對(duì)醫(yī)藥創(chuàng)新的重視和對(duì)全球健康需求的響應(yīng)。

這種地理分布的變化铡俐,對(duì)全球制藥行業(yè)的競(jìng)爭(zhēng)格局和合作模式產(chǎn)生了深遠(yuǎn)影響凰兑。隨著中國(guó)等亞洲國(guó)家在制藥研發(fā)領(lǐng)域的崛起,全球制藥企業(yè)需要重新評(píng)估其研發(fā)戰(zhàn)略审丘,探索與新興研發(fā)中心的合作機(jī)會(huì)吏够,以充分利用全球資源,加速新藥的研發(fā)進(jìn)程嵌鳖。

研發(fā)階段

盡管管線中的新藥數(shù)量在增加织扰,但大多數(shù)藥物仍處于臨床前階段或早期臨床試驗(yàn)階段。進(jìn)入III期臨床試驗(yàn)的藥物數(shù)量增長(zhǎng)放緩及裂,這可能是行業(yè)面臨的一個(gè)挑戰(zhàn)率肉。

2024年的制藥研發(fā)管線數(shù)據(jù)顯示,盡管整體管線規(guī)模持續(xù)增長(zhǎng)嘀矢,但臨床開(kāi)發(fā)階段的進(jìn)展仍面臨挑戰(zhàn)剑三。盡管臨床前階段的藥物數(shù)量增加了650種,但這一增長(zhǎng)率(5.5%)低于整體管線的增長(zhǎng)率昵例。特別是矩汪,I期臨床試驗(yàn)的藥物數(shù)量增長(zhǎng)最為顯著端皮,同比增長(zhǎng)了13.5%,這一增速?gòu)纳弦荒甑?0.7%加速上升拒凝。II期臨床試驗(yàn)的藥物數(shù)量也呈現(xiàn)積極趨勢(shì)腰凫,同比增長(zhǎng)7.8%,而上一年為7.2%牢裳。

然而逢防,III期臨床試驗(yàn)的藥物數(shù)量增長(zhǎng)相對(duì)緩慢,這與I期和II期的增長(zhǎng)形成對(duì)比贰健,表明藥物在進(jìn)入III期臨床試驗(yàn)的過(guò)程中存在較高的篩選率胞四。III期臨床試驗(yàn)是藥物開(kāi)發(fā)中最昂貴的部分,因此伶椿,只有當(dāng)行業(yè)能夠?qū)⒏嗨幬锿葡蚴袌?chǎng)時(shí)辜伟,增加III期臨床試驗(yàn)的藥物數(shù)量才具有積極意義。行業(yè)分析機(jī)構(gòu)如德勤的數(shù)據(jù)表明脊另,藥物開(kāi)發(fā)的成本逐年上升导狡,而投資回報(bào)率卻在下降,這種趨勢(shì)顯然不可持續(xù)偎痛。

此外旱捧,盡管2022年和2023年III期臨床試驗(yàn)的藥物數(shù)量有所上升,但2024年的數(shù)據(jù)再次顯示出增長(zhǎng)放緩的跡象踩麦,這可能對(duì)行業(yè)構(gòu)成擔(dān)憂枚赡。藥物研發(fā)的各個(gè)階段都需要精心規(guī)劃和管理,以確保研發(fā)管線的健康和可持續(xù)性谓谦。

投資與回報(bào)

研發(fā)成本持續(xù)上升蛹拜,而投資回報(bào)率下降,這對(duì)制藥行業(yè)的可持續(xù)性構(gòu)成挑戰(zhàn)贺坝。

2024年的制藥研發(fā)行業(yè)面臨著投資增加而回報(bào)率下降的雙重壓力慰颊。隨著藥物開(kāi)發(fā)成本的持續(xù)上升,尤其是在III期臨床試驗(yàn)階段俘噩,制藥企業(yè)在研發(fā)上的投入不斷加大辱折。然而,與此同時(shí)逾辕,這些投資的回報(bào)率并沒(méi)有同步增長(zhǎng)财调,反而出現(xiàn)了下降的趨勢(shì)。據(jù)行業(yè)分析師如德勤的數(shù)據(jù)顯示芽茄,這種成本上升與回報(bào)率下降的矛盾現(xiàn)象贩挨,對(duì)制藥行業(yè)的長(zhǎng)期可持續(xù)發(fā)展構(gòu)成了挑戰(zhàn)。

在這種背景下章神,制藥企業(yè)需要更加注重研發(fā)的效率和成功率尤桃,以確保投資能夠帶來(lái)預(yù)期的回報(bào)籽榕。這可能意味著需要在早期階段更精準(zhǔn)地篩選有潛力的藥物候選物,減少在后期階段因藥物失敗而造成的資源浪費(fèi)甘桑。同時(shí)拍皮,企業(yè)也需要探索新的商業(yè)模式和合作方式,以分散風(fēng)險(xiǎn)并提高研發(fā)的成功率跑杭。

此外铆帽,制藥行業(yè)也需要關(guān)注政策變化、市場(chǎng)需求和全球經(jīng)濟(jì)環(huán)境等因素德谅,這些因素都可能影響藥物的市場(chǎng)接受度和盈利能力爹橱。在投資與回報(bào)的平衡中,制藥企業(yè)必須更加靈活和創(chuàng)新窄做,以適應(yīng)不斷變化的市場(chǎng)環(huán)境愧驱,確保研發(fā)投資能夠?yàn)榛颊邘?lái)創(chuàng)新的治療選擇,同時(shí)也為企業(yè)帶來(lái)合理的經(jīng)濟(jì)回報(bào)椭盏。

治療領(lǐng)域

治療領(lǐng)域腫瘤學(xué)依然是研發(fā)的熱點(diǎn)領(lǐng)域组砚,占據(jù)了新藥的大部分比例,盡管這一比例從2022年的40.7%略微下降到38.0%掏颊。

2024年的制藥研發(fā)趨勢(shì)顯示糟红,腫瘤學(xué)(Oncology)依然是最熱門(mén)的研發(fā)領(lǐng)域,占據(jù)了研發(fā)管線中的顯著比例锌褒。報(bào)告中指出匣夭,腫瘤學(xué)領(lǐng)域在研藥物數(shù)量達(dá)到了9,142種,相比去年的8,480種勇湃,增長(zhǎng)了7.8%邢窜,這一增長(zhǎng)率略高于全球研發(fā)管線的擴(kuò)張速度。腫瘤學(xué)領(lǐng)域的這種增長(zhǎng)進(jìn)一步鞏固了其在研發(fā)管線中的主導(dǎo)地位铆韭,其占比的上升可能會(huì)對(duì)其他治療領(lǐng)域造成壓力。

盡管腫瘤學(xué)領(lǐng)域占據(jù)了研發(fā)管線的大部分只忿,但其他治療領(lǐng)域也顯示出了積極的增長(zhǎng)菜涯。例如,神經(jīng)學(xué)(Neurological)領(lǐng)域以7.5%的增長(zhǎng)率略高于平均水平禾膀,而消化/代謝(Alimentary/Metabolic)領(lǐng)域的增長(zhǎng)尤為顯著拣末,增長(zhǎng)率高達(dá)13.1%。與此同時(shí)驹柴,抗感染藥物的研發(fā)增長(zhǎng)幾乎停滯饼瓮,僅增長(zhǎng)了0.8%,這與COVID-19大流行期間的短暫增長(zhǎng)形成了鮮明對(duì)比夹厌。

此外豹爹,報(bào)告還強(qiáng)調(diào)了罕見(jiàn)病藥物研發(fā)的重要性裆悄,許多大型制藥公司都在其研發(fā)管線中包含了針對(duì)罕見(jiàn)病的藥物。這不僅因?yàn)楹币?jiàn)病對(duì)患者的影響深遠(yuǎn)臂聋,也因?yàn)槌晒ρ邪l(fā)罕見(jiàn)病藥物可能帶來(lái)的商業(yè)回報(bào)光稼。

整體來(lái)看,制藥研發(fā)的治療領(lǐng)域分布反映了當(dāng)前醫(yī)療需求的多樣性以及制藥行業(yè)對(duì)不同疾病領(lǐng)域的關(guān)注和投入孩等。隨著研發(fā)技術(shù)的不斷進(jìn)步和市場(chǎng)需求的變化艾君,預(yù)計(jì)未來(lái)各治療領(lǐng)域?qū)⒗^續(xù)保持活躍的研發(fā)活動(dòng)。

并購(gòu)活動(dòng)

2023年的并購(gòu)活動(dòng)略有增加肄方,但對(duì)Top 25公司的整體影響不大冰垄。

2023年,制藥行業(yè)的并購(gòu)活動(dòng)略有上升权她,但整體而言虹茶,并未對(duì)行業(yè)領(lǐng)先公司的排名產(chǎn)生顯著影響。盡管如此伴奥,一些關(guān)鍵的并購(gòu)案例写烤,如輝瑞對(duì)Seagen的收購(gòu),對(duì)公司的研發(fā)管線產(chǎn)生了直接的正面影響颂睛,推動(dòng)了其在腫瘤學(xué)等關(guān)鍵治療領(lǐng)域的研發(fā)進(jìn)展培车。

總體來(lái)看,2023年的并購(gòu)活動(dòng)數(shù)量從2022年的81起小幅上升至88起车咕,顯示出行業(yè)在經(jīng)歷了90年代末和2000年代初的大規(guī)模并購(gòu)浪潮后割钧,已經(jīng)進(jìn)入了一個(gè)相對(duì)平靜的時(shí)期。這一時(shí)期的并購(gòu)活動(dòng)雖然減少了淹郎,但可能對(duì)行業(yè)結(jié)構(gòu)和公司戰(zhàn)略產(chǎn)生了深遠(yuǎn)的影響衔侯。

此外,并購(gòu)活動(dòng)在制藥行業(yè)中起著關(guān)鍵作用氛硬,它不僅能夠加速公司的研發(fā)進(jìn)程迈枪,還能夠擴(kuò)大公司的市場(chǎng)影響力和產(chǎn)品線。然而田蔑,大規(guī)模的并購(gòu)也可能帶來(lái)整合上的挑戰(zhàn)和風(fēng)險(xiǎn)违酣,因此,制藥公司在進(jìn)行并購(gòu)決策時(shí)需要權(quán)衡利弊紫磷,確保交易能夠?yàn)楣镜拈L(zhǎng)期發(fā)展帶來(lái)價(jià)值受啥。

盡管并購(gòu)活動(dòng)在2023年有所增加,但與前幾年相比鸽心,整體水平仍然較低滚局,這可能反映出制藥行業(yè)正在尋求更加穩(wěn)健和有選擇性的增長(zhǎng)策略,而非盲目擴(kuò)張顽频。隨著行業(yè)的發(fā)展和市場(chǎng)的變化藤肢,預(yù)計(jì)未來(lái)的并購(gòu)活動(dòng)將繼續(xù)以更加審慎和目標(biāo)明確的方式進(jìn)行太闺。

小型與中型公司

小型和中型公司在研發(fā)管線中占有重要地位,尤其是那些只有一兩種藥物在研發(fā)的公司谤草,它們加起來(lái)占到了研發(fā)管線的18%以上跟束。

在2024年的制藥研發(fā)領(lǐng)域,小型與中型公司展現(xiàn)出了不容忽視的活力與創(chuàng)新潛力丑孩。根據(jù)《Pharma R&D Annual Review 2024》報(bào)告冀宴,這些公司在研發(fā)管線中占據(jù)了重要比例,尤其是那些僅有一兩種藥物在研的公司温学,它們合計(jì)貢獻(xiàn)了超過(guò)18%的在研藥物略贮,這一比例甚至超過(guò)了頂尖10家或25家大公司的總和。

這些小型和中型公司仗岖,如同行業(yè)中的“小雨滴”梯盹,雖然單獨(dú)看起來(lái)規(guī)模不大,但它們的總體貢獻(xiàn)卻構(gòu)成了行業(yè)中的一股不可忽視的力量欲堪。2023年约绒,有931家公司僅有兩種藥物在研發(fā),而有2,249家公司僅有一種藥物在研發(fā)涯蜜,這些數(shù)字相比前一年都有所增加痛主。這表明,盡管一些公司可能因?yàn)椴①?gòu)烙锉、倒閉或暫時(shí)不活躍而從數(shù)據(jù)庫(kù)中移除蚂芹,但同時(shí)有更多新的公司加入到藥物研發(fā)的行列中。

小型與中型公司在研發(fā)管線中所占的份額略有增長(zhǎng)孙鼎,這與長(zhǎng)期趨勢(shì)相反榨厚,長(zhǎng)期趨勢(shì)顯示大型制藥公司在研發(fā)管線中所占的份額逐漸減小。這些公司的活躍參與不僅為行業(yè)帶來(lái)了多樣性升慕,也推動(dòng)了創(chuàng)新藥物的開(kāi)發(fā)蒂禽,它們?cè)谒幬镅邪l(fā)生態(tài)系統(tǒng)中扮演著至關(guān)重要的角色。隨著這些公司不斷涌現(xiàn)旅急,它們將繼續(xù)為全球患者提供新的治療選擇馁筐,并為制藥行業(yè)注入新的活力。

未來(lái)展望

2024年的制藥研發(fā)行業(yè)展望顯示坠非,盡管行業(yè)在新藥研發(fā)的數(shù)量上達(dá)到了歷史新高,但同時(shí)也面臨著一系列挑戰(zhàn)和不確定性果正。研發(fā)管線的增長(zhǎng)雖然顯示出行業(yè)的活力炎码,但大多數(shù)藥物最終可能無(wú)法成功上市,這導(dǎo)致了對(duì)資本投入和回報(bào)的擔(dān)憂秋泳。盡管近年來(lái)新藥上市的數(shù)量有所增加潦闲,但整體趨勢(shì)仍需進(jìn)一步觀察攒菠,尤其是考慮到藥物從II期到III期的成功率有所下降。

此外歉闰,制藥行業(yè)需要應(yīng)對(duì)全球地緣政治的不確定性辖众,這些都可能對(duì)行業(yè)產(chǎn)生間接影響。

盡管如此和敬,行業(yè)內(nèi)部對(duì)未來(lái)仍持樂(lè)觀態(tài)度凹炸。一些專(zhuān)家認(rèn)為,2024年可能是生物技術(shù)行業(yè)的轉(zhuǎn)折點(diǎn)肚乓,低迷的估值可能激發(fā)一系列并購(gòu)活動(dòng)运诺,為行業(yè)帶來(lái)新的機(jī)遇。此外案帆,新藥上市的數(shù)據(jù)預(yù)計(jì)將在2023年的基礎(chǔ)上繼續(xù)增長(zhǎng)幢垮,這可能為行業(yè)帶來(lái)更多的積極信號(hào)。

總體而言捎梢,制藥研發(fā)行業(yè)在2024年將繼續(xù)面臨挑戰(zhàn)邓刻,但也存在發(fā)展的機(jī)遇。行業(yè)的長(zhǎng)期趨勢(shì)和創(chuàng)新能力將是決定未來(lái)成功的關(guān)鍵因素摹搂。

參考資料:

Pharma R&D Annual Review 2024(Citeline)

新藥版「葉公好龍」和新概念「龍線」全網(wǎng)首發(fā)锦是!~~

美國(guó)Biotech如何利用中國(guó)產(chǎn)新藥發(fā)家致富?立得樓(LIDLO)高坚、立得馬(LIDMA)诫列、立得IPO(LIDIPO)成功案例分享

藥時(shí)代已發(fā)表文章

其它公開(kāi)資料

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

39

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

39

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

42

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

42

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

41

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

41

熱門(mén)資訊

熱門(mén)資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)