產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

瞪羚社

瞪羚社  2024-06-19

2024-06-19

364

364

國(guó)產(chǎn)小分子創(chuàng)新藥再迎大單。

6月14日,亞盛醫(yī)藥與武田制藥就奧雷巴替尼達(dá)成獨(dú)家許可協(xié)議映僚,武田制藥將獲得奧雷巴替尼除中國(guó)大陸、中國(guó)香港诅福、中國(guó)澳門、中國(guó)臺(tái)灣以外的全球權(quán)益睹酌,亞盛醫(yī)藥因此收到“1億美元選擇權(quán)付款+最高約12億美元潛在選擇權(quán)&里程碑付款+雙位數(shù)比例特許權(quán)使用費(fèi)”权谁。同時(shí)剩檀,武田制藥將認(rèn)購(gòu)亞盛醫(yī)藥新發(fā)行的7500萬美元股份憋沿,成為公司第二大股東。

這是近年來武田制藥License in國(guó)內(nèi)創(chuàng)新藥管線的“第二筆大單”沪猴,上一單還是武田拿下和黃醫(yī)藥呋喹替尼的全球權(quán)益辐啄,如今呋喹替尼已經(jīng)順利在美國(guó)商業(yè)化銷售。

日本藥企未來可能是全球醫(yī)藥領(lǐng)域M&A的重要參與力量运嗜,亦隱隱有成為中國(guó)創(chuàng)新藥企管線其中前幾大買家的趨勢(shì)壶辜。

近一年以來,日本藥企對(duì)全球創(chuàng)新藥資產(chǎn)開啟了“買買買”模式担租,先是安斯泰來制藥在2023年5月耗費(fèi)59億美元收購(gòu)IVERIC Bio砸民,再者協(xié)和麒麟在2023年10月耗資4.776億美元收購(gòu)Orchard Therapeutics,旭化成則是在2024年5月以約11億美元收購(gòu)Callidita...

日本藥企成為全球并購(gòu)和BD重要力量

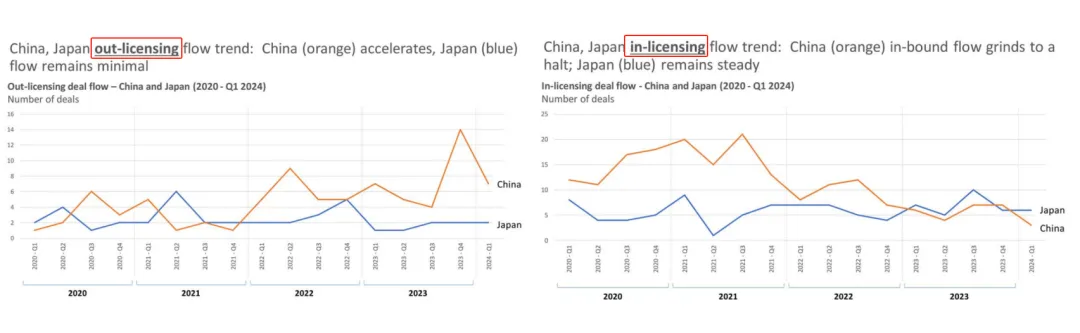

據(jù)SeekingBiotech的BD數(shù)據(jù)顯示奋救,中日兩國(guó)藥企趨勢(shì)和風(fēng)格有所不同岭参,國(guó)內(nèi)在License out對(duì)外輸出層面走逐步上升趨勢(shì),而License in引進(jìn)方面隨著投融資環(huán)境變化赶马、商業(yè)模式走通變難等則在近年快速下降麸奇。

反觀日本藥企,無論in還是out的總體趨勢(shì)都比較平穩(wěn)既屋,倒是在收購(gòu)海外Biotech藥企上票援,日企的數(shù)量顯著超過國(guó)內(nèi)Pharam。

(圖源:雪球 SeekingBiotech)

從市值維度看闰幽,日本入圍全球市值TOP20的藥企有第一三共膊争、武田、中外制藥屯贺,而中國(guó)僅有恒瑞醫(yī)藥渣碌。另外,日本千億人民幣市值以上的藥企還有大诓乙耄控股铡协、安斯泰來等,中國(guó)則有百濟(jì)神州一黄、片仔癀芋滔。

縱覽部分日本大藥企的發(fā)展歷程援雇,可以顯著發(fā)現(xiàn)他們善于利用“借力”或者外向型并購(gòu)來壯大自身。

其中最令醫(yī)藥同行矚目的便是武田椎扬,2019年以“蛇吞象”姿態(tài)花費(fèi)640億美元收購(gòu)了夏爾惫搏,從而坐實(shí)了全球“罕見病巨頭”的王座,也使得武田躋身進(jìn)全球前二十大藥企之列蚕涤;不過這一透支并購(gòu)筐赔,也讓武田承受了巨大的整合壓力。

另一個(gè)值得注意的是安斯泰來揖铜,其當(dāng)前核心產(chǎn)品之二的恩扎盧胺茴丰、PADCEV分別是與輝瑞、Seagen共同開發(fā)天吓,體現(xiàn)其善用海外合作方式來加速產(chǎn)品推進(jìn)贿肩。同時(shí)在其發(fā)展歷程中,安斯泰來分別在2016年和2018年收購(gòu)Ocata Therapeutics龄寞、Universal Cells汰规,奠定了公司在細(xì)胞治療層面的技術(shù)基礎(chǔ),而IVERIC Bio的收購(gòu)則是公司對(duì)于更好AMD療法渴求的一次押注物邑。

回看國(guó)內(nèi)醫(yī)藥市值巨頭鲁其,發(fā)展線路大部分都是以穩(wěn)固壯大國(guó)內(nèi)市場(chǎng)份額為底色,逐步通過迭代創(chuàng)新來實(shí)現(xiàn)對(duì)外出海耻覆,以求突破市場(chǎng)瓶頸耐浙。

兩類路線并未有“優(yōu)劣”之分,面對(duì)更歷史更悠久乾乘、發(fā)展更成熟的日本制藥業(yè)俄耸,其通過更雄厚的資本實(shí)力BD、收購(gòu)國(guó)內(nèi)管線并促進(jìn)其全球化發(fā)展的趨勢(shì)牺独,這無可厚非惊钮。

創(chuàng)新模式:國(guó)產(chǎn)創(chuàng)新小分子潛力未泯

另一個(gè)視角在于,亞盛醫(yī)藥與武田制藥的交易谬堕,強(qiáng)化了MNC入股中國(guó)Biotech這種合作方式的認(rèn)知计员。

這種方式并非罕見,2019年安進(jìn)27億美金入股百濟(jì)神州成為公司第一大股東沈论,2022年賽諾菲6億歐元入股信達(dá)生物假仙。該種方式的好處在于:1)在獲得資金支持的同時(shí)MNC入股給了Biotech市場(chǎng)價(jià)值的強(qiáng)背書;2)利于雙向BD簿煌,Biotech有機(jī)會(huì)優(yōu)先獲得MNC優(yōu)質(zhì)產(chǎn)品在國(guó)內(nèi)的商業(yè)化權(quán)益氮唯,及Biotech后續(xù)產(chǎn)品增添了更強(qiáng)向MNC股東的BD預(yù)期。

在國(guó)內(nèi)Biotech上市公司被整體收購(gòu)概率偏低的背景下,這樣的交易方式不僅使得MNC或者投資方可以用較小的代價(jià)獲得青睞資產(chǎn)話語權(quán)惩琉,還能夠給目標(biāo)公司有續(xù)命機(jī)會(huì)豆励,這不失為目前管線較為優(yōu)質(zhì)Biotech的一種選擇。

而奧雷巴替尼的BD瞒渠,也證明了國(guó)產(chǎn)的小分子創(chuàng)新藥空間和潛力尤在良蒸。

近年來小分子藥物聲浪勢(shì)弱,很大程度在于ADC伍玖、雙抗等新型藥物的崛起嫩痰,同時(shí)小分子的重磅交易缺乏也一定程度消磨了投資者的信心。

據(jù)智藥局統(tǒng)計(jì)窍箍,2020-2023年國(guó)內(nèi)License out交易TOP30榜單中串纺,關(guān)于小分子藥物的交易僅有5項(xiàng),而單抗藥物則是有8項(xiàng)仔燕。

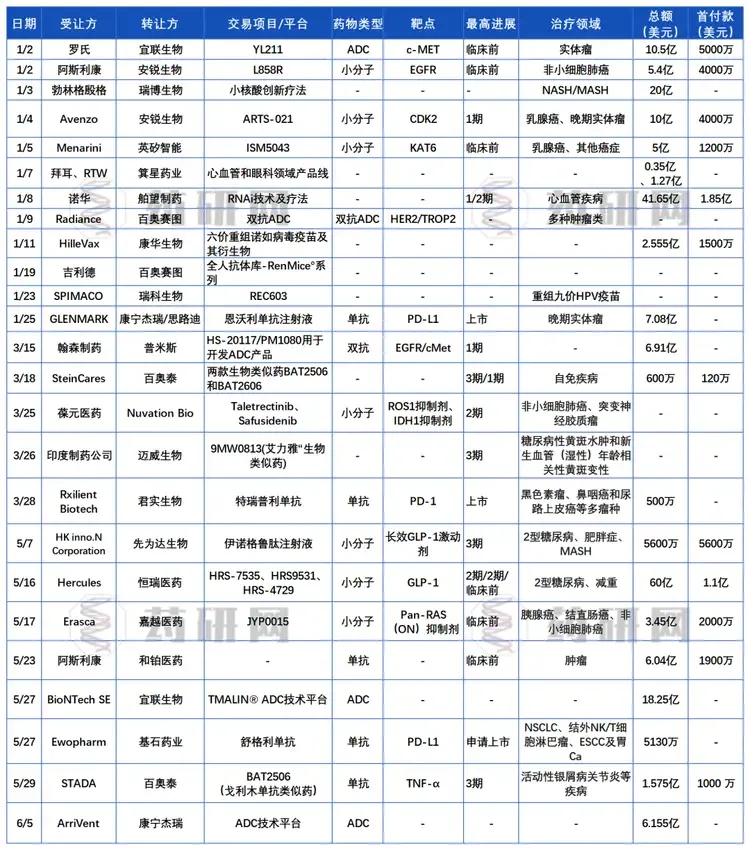

不過從藥研網(wǎng)統(tǒng)計(jì)的2024Q1國(guó)內(nèi)License out匯總來看造垛,小分子交易在今年有著回暖的趨勢(shì)魔招,無論是肺癌領(lǐng)域的新一代抑制劑低腕、減肥藥口服迭代版本、婦科腫瘤新一代小分子等都具備達(dá)成巨額BD的潛力蓄稠。

(圖源:藥研網(wǎng))

另外颖怕,我們看到武田5月與國(guó)內(nèi)Biotech達(dá)歌生物的合作,也意味著MNC正在物色國(guó)內(nèi)的蛋白降解(protac)管線資產(chǎn)译拿,這一小分子新興領(lǐng)域?qū)⒃谖磥韯?chuàng)造和突破現(xiàn)有國(guó)內(nèi)小分子創(chuàng)造的BD記錄剔撮。

武田會(huì)成為大買家嗎?

武田及其他日本大藥企會(huì)成為BD中國(guó)分子的重要力量嗎薛对?

以武田為例母边,自2018年收購(gòu)夏爾以來,公司將非核心業(yè)務(wù)剝離以償還債務(wù)及優(yōu)化整合效率深冶,目前公司核心業(yè)務(wù)在5大板塊蒲姥,分別是消化道、罕見病欧陋、血漿制品六泞、精神疾病和抗腫瘤領(lǐng)域。

當(dāng)初武田引進(jìn)和黃醫(yī)藥的呋喹替尼思路清晰邪蛔,武田在過去以消化道業(yè)務(wù)而聞名全球急黎,維多珠單抗、富馬酸伏諾拉生等大品種為公司貢獻(xiàn)了大頭的收入侧到;但由于后續(xù)對(duì)消化道創(chuàng)新業(yè)務(wù)自研布局匱乏勃教,導(dǎo)致其必須通過引進(jìn)新品種來延續(xù)相關(guān)業(yè)務(wù)的持續(xù)增長(zhǎng)。

本次引進(jìn)亞盛醫(yī)藥的奧雷巴替尼,也是武田對(duì)自身血液瘤管線的一次補(bǔ)缺和延續(xù)故源,武田的全球第一款三代BCR-ABL抑制劑泊那替尼在2026年左右專利過期遭贸。亞盛醫(yī)藥的奧雷巴替尼作為潛在Best-in-class第三代BCR-ABL抑制劑,對(duì)泊那替尼心软、阿思尼布等耐藥或者無效的CML患者依然有效壕吹,同時(shí)安全性大幅提升,武田引進(jìn)奧雷巴替尼可以無縫銜接泊那替尼專利懸崖帶來的損失删铃。

按照這個(gè)思路耳贬,或許迪哲醫(yī)藥的舒沃替尼也存在被武田BD的可能性,由于武田莫博賽替尼補(bǔ)充三期未達(dá)到臨床終點(diǎn)而選擇在全球市場(chǎng)主動(dòng)退市猎唁,迪哲醫(yī)藥的舒沃替尼將成為國(guó)內(nèi)乃至全球少數(shù)在EGFR exon20ins突變晚期非小細(xì)胞肺癌領(lǐng)域的競(jìng)爭(zhēng)者咒劲,或許舒沃替尼的全球權(quán)益在武田的考慮范圍內(nèi)。

從武田的財(cái)務(wù)角度看拄渣,BD國(guó)內(nèi)Biotech具備確定性的管線無疑是“好的選擇”轴布,2023財(cái)年公司賬面現(xiàn)金為31.18億美元,現(xiàn)金占流動(dòng)資產(chǎn)比重已經(jīng)來到10年低位浦砚,并且多款藥物專利懸崖及三期失敗也讓公司“如履薄冰”缓捂。

BD還要繼續(xù)做,但“小錢辦大事”似乎更符合武田的選擇亚滑,與亞盛醫(yī)藥的聯(lián)姻茄妇,似乎就像是這種環(huán)境和策略下的產(chǎn)物。

從近來武田的動(dòng)作看还做,公司聚焦點(diǎn)還是圍繞極大核心業(yè)務(wù)領(lǐng)域晨丸,包括胃腸道藥物(和黃的呋喹替尼)、中樞神經(jīng)藥物(最近引進(jìn)了Aβ疫苗)裕甸、腫瘤藥物(偏愛ADC)云卤、自免領(lǐng)域(大手筆引進(jìn)TYK2)和血液瘤(亞盛的奧雷巴替尼)等。

有理由相信碳扯,下一筆中日藥界的聯(lián)姻或許很快到來城也。

結(jié)語:無論國(guó)內(nèi)的Biotech或是Pharam,都在尋求“出嚎鲜剩”以突破國(guó)內(nèi)支付環(huán)境的限制变秦,通過借助歐美又或是日韓等發(fā)達(dá)國(guó)家藥企的助力使創(chuàng)新藥物走向全球無疑是好事,我們要從中汲取“借力”的經(jīng)驗(yàn)框舔。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

34

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

34

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

39

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

39

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

38

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

38

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)