產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

求實藥社

求實藥社  2024-06-21

2024-06-21

726

726

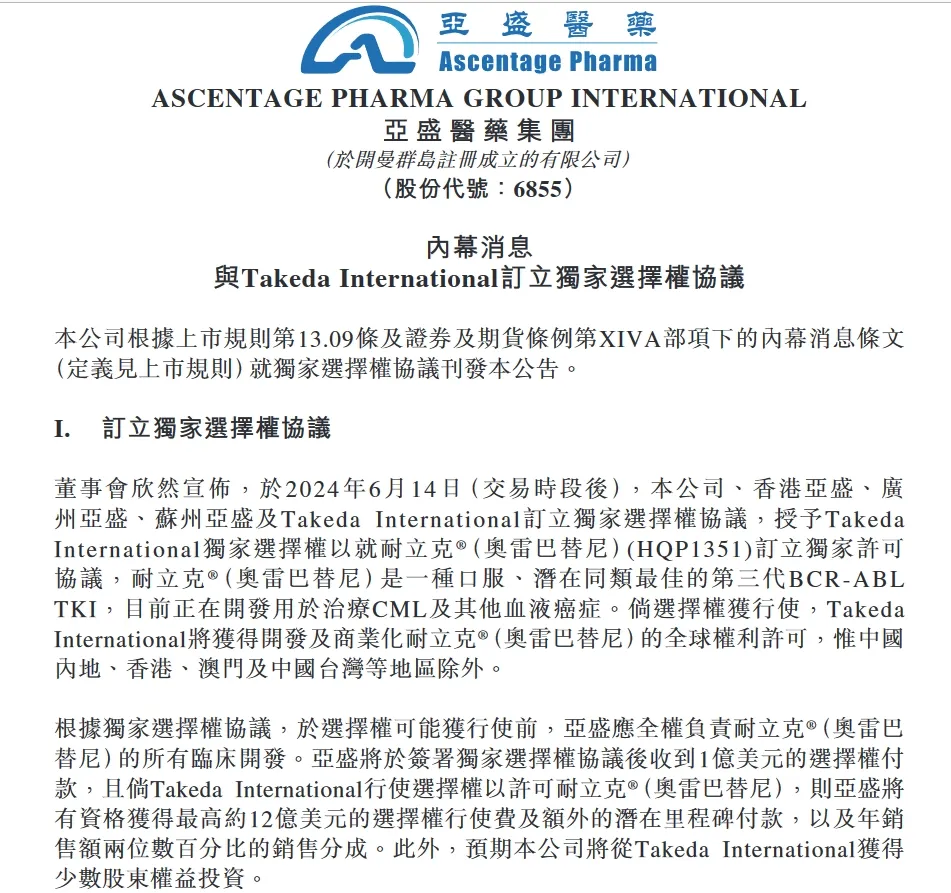

6月21日江伴,亞盛醫(yī)藥(6855.HK)宣布鸳谜,針對武田股權(quán)投資公司事宜降井,該交易已于2024年6月20日交割锨用,交易款項已到賬。根據(jù)相關(guān)協(xié)議條款,亞盛醫(yī)藥已以每股認(rèn)購股份 24.09850 港元(約相當(dāng)于 3.08549 美元)的股份購買價向武田成功配發(fā)總共24,307,322股認(rèn)購股份教叽,總金額約為7500萬美元,自此武田成為亞盛醫(yī)藥第二大股東坎市。

這項協(xié)議最早于6月14日披露嘶忘,亞盛醫(yī)藥與武田就公司的具有best-in-class潛力的第三代BCR-ABL酪氨酸激酶抑制劑(TKI)耐立克?(奧雷巴替尼)達(dá)成獨家許可協(xié)議。一旦選擇權(quán)被行使盹馅,武田將獲得開發(fā)及商業(yè)化奧雷巴替尼的全球權(quán)利許可躁银,惟中國大陸、中國香港特別行政區(qū)毒奇、中國澳門特別行政區(qū)蔑辽、中國臺灣等地區(qū)除外。

根據(jù)該選擇權(quán)協(xié)議的條款沥葛,亞盛醫(yī)藥將于協(xié)議簽署后收到1億美元的選擇權(quán)付款触尚,并有資格獲得最高約12億美元的選擇權(quán)行使費以及額外的潛在里程碑付款。

武田以7500萬美元獲得亞盛醫(yī)藥7.7%的股份齿穗,成為亞盛醫(yī)藥第二大股東傲隶,入股價格較交易宣布前20日收盤均價溢價25%;

自2019年香港主板上市以來窃页,亞盛醫(yī)藥幾乎每年都會有不小的募資動作跺株,卻始終未能走出資金困境。

亞盛醫(yī)藥在2024年3月公布2023年財報時脖卖,受到投資者不少質(zhì)疑:唯一上市產(chǎn)品奧雷巴替尼的銷售不佳乒省,2023年只賣了1.8億元,低于投資者預(yù)期胚嘲;公司經(jīng)營活動現(xiàn)金流凈額為-7.26億元作儿,核心產(chǎn)品的三期臨床試驗還在進(jìn)行洛二,支出費用很大馋劈,資金承壓。此外晾嘶,2024年將有超6億元的借款到期妓雾,更令這種流動性的緊迫感升級。

本次海外BD協(xié)議可以在一定程度上緩解亞盛醫(yī)藥資金短缺的燃眉之急垒迂。

“三代格列衛(wèi)”- 奧雷巴替尼

奧雷巴替尼是國產(chǎn)“三代格列衛(wèi)”屁坛。

2018年,熱映電影《我不是藥神》把治療慢性粒細(xì)胞白血脖空(下稱“慢粒白血病”)的格列衛(wèi)(一種BCR-ABL抑制劑)帶入大眾認(rèn)知范圍宽缎,電影中的伊馬替尼是一代格列衛(wèi)。

2021年12月讶粹,格列衛(wèi)家族迎來了新成員——中國首個三代格列衛(wèi)奧雷巴替尼正式上市着雪,由亞盛醫(yī)藥自主研發(fā)牲课,用于治療酪氨酸激酶抑制劑(TKI)耐藥、伴有T315I突變的慢粒白血病慢性期或加速期的成年患者瞎励。

在格列衛(wèi)家族中女灸,一代藥是伊馬替尼;二代藥有三個蒜肥,達(dá)沙替尼但雨、尼洛替尼和博舒替尼;三代藥有武田的普納替尼和亞盛醫(yī)藥的奧雷巴替尼碟堵。

據(jù)估計螺谅,中國存量慢粒白血病病人有接近20萬人。隨著相關(guān)靶向藥物上市来累,針對慢粒白血病的治療方式得以革新算吩,但獲得性耐藥一直是慢粒白血病治療的主要挑戰(zhàn)。BCR-ABL激酶區(qū)突變是獲得性耐藥的重要機制之一佃扼,其中T315I突變是常見的耐藥突變類型之一偎巢,在耐藥慢粒白血病中的發(fā)生率為25%左右。伴有T315I突變的慢粒白血病患者對所有一代兼耀、二代格列衛(wèi)均無效压昼,因此在過去一直面臨無藥可醫(yī)的困境。

三代格列衛(wèi)的上市打破了這一局面瘤运。全球首個三代格列衛(wèi)——武田的普納替尼2012年12月在美國上市窍霞。2013年10月,鑒于“危及生命的血栓和血管重度狹窄”風(fēng)險拯坟,美國食品藥品監(jiān)督管理局(FDA)要求武田暫停這款藥的銷售和推廣但金,這也是首個被要求撤市的小分子激酶抑制劑類抗腫瘤藥。不過郁季,因為臨床需求太大冷溃,F(xiàn)DA最終沒有讓這款藥物徹底退市,而是要求企業(yè)在說明書上以黑粗框警告風(fēng)險弹双。

2021年10月碰素,諾華的阿思尼布在美國獲批上市,這是一款變構(gòu)抑制劑战辨,與普納替尼形成直接競爭關(guān)系媒邀。2022年,阿思尼布實現(xiàn)1.5億美元銷售額莱火,2023年銷售額超過4億美元滴推。2024年第一季度,阿思尼布賣了1.36億美元,同比增長83%仪从。諾華預(yù)測诲有,阿思尼布的銷售峰值將達(dá)到20億美元。

亞盛醫(yī)藥的奧雷巴替尼在從獲批上市到2022年底約一個完整銷售年的時間內(nèi)橘忿,銷售額為1.82億元药封。這款藥2023年降價61%進(jìn)入醫(yī)保,但銷售額增量不明顯侯选,只賣了1.8億元吠谢,跟前一年幾乎持平。這也是投資者質(zhì)疑最集中的地方诗茎。

核心產(chǎn)品賣得不夠好工坊,公司現(xiàn)金流繼續(xù)承壓。2022年—2023年敢订,亞盛醫(yī)藥的收入分別為2.09億元王污、2.21億元,年內(nèi)全面虧損總額分別為8.21億元楚午、8.99億元昭齐,經(jīng)營活動現(xiàn)金流凈額分別為-6.53億元、-7.26億元矾柜。

2023年報顯示阱驾,期末亞盛醫(yī)藥賬上現(xiàn)金為10.93億元,一年內(nèi)到期負(fù)債為6.16億元怪蔑。其關(guān)鍵產(chǎn)品還在開展臨床試驗里覆,每年還有數(shù)億元的研發(fā)投入。

在年報發(fā)布后的投資者交流會上缆瓣,多位投資者就資金問題提出疑問哮瓦。亞盛醫(yī)藥董事長兼CEO楊大俊回復(fù),會想盡辦法解決資金問題啼厌,資金的來源是有多個路徑的岛盗,亞盛有足夠的資金支持重點項目的推進(jìn)。在授權(quán)許可交易方面瑰氨,他表示牺鱼,會通過各種路徑尋找最合適的合作伙伴樊何、最好的條件特血,同時考慮整體平衡。

“化敵為友”- 股價飆升

創(chuàng)新藥行業(yè)不乏本土藥企與跨國藥企之間的授權(quán)合作秀彤,但這筆交易有許多特殊之處猜著。

首先,交易雙方各持有一款“三代格列衛(wèi)”笙吠,在同類產(chǎn)品上是直接競爭關(guān)系禀锋。收購方的產(chǎn)品是First in class(同類第一)垄暗,被收購方的產(chǎn)品是Best in class(同類最優(yōu))。

其次禀综,在授權(quán)合作中常見的首付款简烘、里程碑付款和銷售分成之外,武田還付了1億美元選擇權(quán)費用定枷,這表明潛在買家很多孤澎,正式的合同簽署有很多步驟,武田先付款鎖定自己的優(yōu)先選擇權(quán)欠窒。

資料顯示覆旭,亞盛醫(yī)藥向武田制藥出售海外銷售權(quán)的產(chǎn)品耐立克?(奧雷巴替尼),是一種口服岖妄、潛在同類最佳的第三代BCR-AB LTKI型将,為亞盛醫(yī)藥的核心產(chǎn)品,也是其第一個獲批上市的產(chǎn)品荐虐,目前正在開發(fā)用于治療CML及其他血液癌癥七兜。

作為國內(nèi)首個且唯一獲批上市治療T315I突變CML患者的第三代BCR-ABL抑制劑,從2021年12月上市到2023年底福扬,奧雷巴替尼兩年多累計含稅銷售額達(dá)到3.62億元惊搏,且2023年銷售盒數(shù)比2022年增長了259%,準(zhǔn)入醫(yī)院數(shù)量增加567%忧换。

根據(jù)亞盛醫(yī)藥與武田制藥此次訂立的獨家選擇權(quán)協(xié)議减点,亞盛應(yīng)全權(quán)負(fù)責(zé)耐立克 ?(奧雷巴替尼)的所有臨床開發(fā),將在協(xié)議簽署后收到1億美元倔晚,并在對方行使選擇權(quán)后有資格獲得最高約12億美元的選擇權(quán)行使費及額外的潛在里程碑付款街粟,還有年銷售額兩位數(shù)百分比的銷售分成。

武田制藥則據(jù)此獲得該藥物除中國內(nèi)地封均、香港稍圾、澳門及中國臺灣等地區(qū)外的全球權(quán)利許可。

(來源:企業(yè)公告)

據(jù)亞盛醫(yī)藥2023年年報披露篇臭,耐立克?(奧雷巴替尼)已先后被納入國內(nèi)醫(yī)保目錄钠彬,及最新版美國國家綜合癌癥網(wǎng)絡(luò)(NCCN)慢性髓細(xì)胞白血病(CML)治療指南。

此外肢抚,2024年2月耐立克?(奧雷巴替尼)已獲得美國FDA的許可汹改,將開展奧雷巴替尼針對過往接受過治療的慢性髓細(xì)胞白血病慢性期 (CML-CP,伴有及并無伴有T315I突變)患者的全球注冊III期臨床試驗(POLARIS-2)别主。

2023年7月僵禁,耐立克?(奧雷巴替尼)獲得CDE批準(zhǔn)開展聯(lián)合化療對比伊馬替尼聯(lián)合化療治療新診斷費城染色體陽性急性淋巴細(xì)胞白血病(Ph+ALL)的患者的關(guān)鍵注冊性III期臨床研究,這意味著耐立克?(奧雷巴替尼)有望成為國內(nèi)首個用于一線治療Ph+ALL的TKI藥物。

有分析認(rèn)為碰缔,耐立克 ?(奧雷巴替尼)是成熟產(chǎn)品账劲,加上武田制藥的團(tuán)隊和資源優(yōu)勢,后期12億美元的行使費及雙位數(shù)銷售分成全部兌現(xiàn)的可能性很大金抡,這將會是國內(nèi)抗腫瘤小分子藥物史上最大的BD交易瀑焦。

不過也有觀點指出,首付款1億美元梗肝,后期12億美元尚未能開始履行蝠猬,但所有臨床開發(fā)研究仍需亞盛制藥全權(quán)負(fù)責(zé),這筆買賣對亞盛醫(yī)藥來說似乎并不劃算统捶∮苈或是也考慮到這一問題,亞盛醫(yī)藥與武田制藥在宣布BD交易的同時還進(jìn)行了股權(quán)上的引入喘鸟。

(來源:企業(yè)公告)

亞盛醫(yī)藥將向武田制藥發(fā)行及配發(fā)2430.73萬股股份匆绣,總代價為7500萬美元(相當(dāng)于5.8577億美元),每股認(rèn)購股份約24.09850港元什黑,相比于2024年6月14日收市加每股23.05港元溢價約4.55%崎淳。武田制藥將在此次交易完成交割后,獲得亞盛醫(yī)藥已擴大發(fā)行股本約7.73%的股權(quán)伺罗,一躍成為后者第二大股東寨衣。

(來源:企業(yè)公告)

亞盛醫(yī)藥在公告中表示,上述股份認(rèn)購事項所得款項凈額預(yù)估約為7300萬美元(相當(dāng)于5.7015億港元)奇巍,其中將有90%用于本公司核心產(chǎn)品奧雷巴替尼(HQP1351)及關(guān)鍵候選產(chǎn)品 Lisaftoclax(APG-2575)的開發(fā)遇托,另外10%則用于其它關(guān)鍵候選產(chǎn)品的開發(fā)。

受相關(guān)利好消息的刺激含罪,亞盛醫(yī)藥股價于6月17日早盤高開23.21%笔广,此后一路飄紅,截至當(dāng)日收盤惠服,報27港元/股灿西,漲幅17.14%。

(來源:雪球)

亞盛醫(yī)藥管線布局

亞盛醫(yī)藥作為志在開發(fā)BIC產(chǎn)品的企業(yè)断猩,管線整體較為前沿善婉,但公司股價卻長期低迷,市值不高肪瘤。回顧亞盛醫(yī)藥的研發(fā)管線集中布局血液瘤抄瓦,用于實體瘤治療的品種公司雖開了幾款,但目前大多都處于臨床1/2期階段克蚂,未來幾年亞盛的看點也是集中在APG-2575闺鲸、APG-115等品種筋讨,品種規(guī)模相較用于肺癌埃叭、乳腺癌等實體瘤治療品種較小摸恍,市場給的管線估值也相對較低。

(來源:企業(yè)年報)

因此即使奧雷巴替尼或APG-2575屢次在全球腫瘤學(xué)會及血液瘤學(xué)會中報告優(yōu)越臨床數(shù)據(jù)赤屋,市場卻反應(yīng)平平立镶,而此次奧雷巴替尼成功授權(quán)海外,提高銷售天花板类早,股價相應(yīng)大漲媚媒。當(dāng)然也是由于奧雷巴替尼在ASH等學(xué)術(shù)會議上的優(yōu)秀數(shù)據(jù),才為此次海外授權(quán)事件提供契機涩僻。

臨床方面缭召,2024年2月奧雷巴替尼成功獲得FDA批準(zhǔn)開展一項全球注冊III期臨床研究,用于治療既往接受過治療的CML-CP成年患者逆日。

23年7月獲CDE批準(zhǔn)開展聯(lián)合化療對比伊馬替尼聯(lián)合化療治療新診斷的Ph+ALL患者的全球注冊3期臨床嵌巷。

APG-2575:去年8月公司宣布APG-2575聯(lián)合BTK抑制劑用于CLL/SLL 經(jīng)治的全球注冊3期臨床獲得FDA批準(zhǔn);后來10月芭贬,國內(nèi)獲批聯(lián)合BTK抑制劑阿卡替尼對比免疫化療用于CLL/SLL初治的全球注冊3期臨床恋都,而去年12月再次獲CDE批準(zhǔn)開展AML 1線治療的全球注冊3期臨床。

與奧雷巴替尼成功BD同日發(fā)出還有亞盛醫(yī)藥準(zhǔn)備赴美上市的公告坚呜,目前已向美國證券交易委員會保密提交一份關(guān)于建議首次公開發(fā)售的F-1表格登記聲明草案程伞。建議發(fā)售的股份和美國存托股份的數(shù)量及建議發(fā)售的價格范圍尚未確定。首次公開發(fā)售預(yù)計在證交會完成審查程序后進(jìn)行闸虹,視乎市場和其他條件而定暴既。

結(jié)語

亞盛醫(yī)藥作為立志做BIC新藥的企業(yè),多個管線進(jìn)度全球范圍內(nèi)領(lǐng)先敌痴,此次與武田的合作是其國際化進(jìn)展的重要一步观昂,同時也為APG-2575的潛在授權(quán)提供想象空間。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

31

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

31

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

36

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

36

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

35

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

35

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽