產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動脈網(wǎng)

動脈網(wǎng)  2024-06-28

2024-06-28

427

427

對于一家藥企來說点把,砍管線其實算不上什么大新聞,但如果是一個年營收超過兩千億的大藥企在一個半月里連砍七條管線呢巷波?這似乎就有點“耐人尋味”了瓷炮。

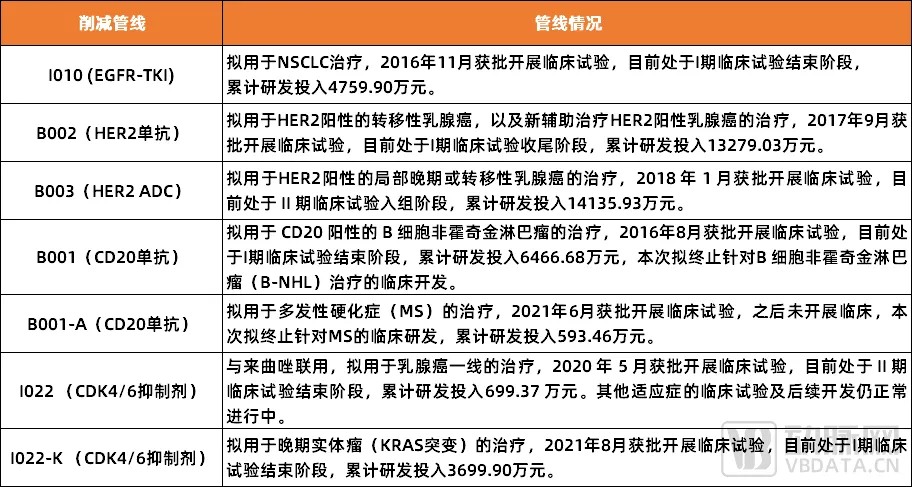

據(jù)悉葱色,這家大藥企是上海醫(yī)藥,2023年娘香,其以2603億元營收登頂A股醫(yī)藥之巔苍狰。不過這并沒有引起太多人的關(guān)注,反倒是近期接二連三地砍管線更能讓行業(yè)人士產(chǎn)生共鳴烘绽。2024年5月1日淋昭,上海醫(yī)藥決定終止三個臨床試驗及后續(xù)開發(fā)俐填;6月8日,其又宣布終止四個研發(fā)項目的臨床試驗及后續(xù)開發(fā)响牛。在不到一個半月的時間里玷禽,連續(xù)終止7個新藥研發(fā)項目,涉及研發(fā)金額達4.37億元呀打。

圖1. 上海醫(yī)藥砍掉的7條管線(數(shù)據(jù)來源:公開資料)

而這并非個例矢赁,今年已有不少國內(nèi)藥企將砍管線提上了日程。比如再鼎醫(yī)藥贬丛,其從2023年第4季度開始已經(jīng)連砍了3條管線蹈瑟,分別是Margetuximab、Odronextamab和BLU-945坊秉,其中Margetuximab(馬吉妥昔單抗)距離商業(yè)化只差臨門一腳相誓。另外還有舒泰神,3月25日前忿,其發(fā)布公告宣布終止四款新冠項目贡按,涉及研發(fā)金額3.83億元。除此之外扁奢,百濟神州惫吝、華東醫(yī)藥、東曜藥業(yè)逻袭、亞虹醫(yī)藥每镀、普洛藥業(yè)、天壇生物肢俄、沃森生物等超過25家國內(nèi)藥企均在今年有砍管線的信息披露克矿。當(dāng)然,這只是冰山一角憎兽,藏在水下的還有更多冷离。

而在這一輪砍管線潮中,與以往不同的是纯命,市場并沒有多少挖苦西剥,反倒一致認(rèn)為這是一件好事,是國內(nèi)醫(yī)藥行業(yè)成熟的標(biāo)志扎附。那么蔫耽,真實情況到底如何呢?這還要從那些被砍的具體管線中去尋找答案留夜。

國內(nèi)砍管線潮匙铡,靜悄悄來了

對于砍管線,很多國內(nèi)藥企的選擇是秘而不宣碍粥,所以在大多數(shù)時候鳖眼,只能去通過對比企業(yè)年報黑毅,或者查詢相關(guān)數(shù)據(jù)庫才能從中找到一些蛛絲馬跡。

不過钦讳,這一情況正在發(fā)生改變矿瘦,這主要是因為國內(nèi)藥企砍管線當(dāng)前已經(jīng)有愈演愈烈的態(tài)勢。對此栖挣,有專業(yè)人士表示学蛤,“今年下半年,國內(nèi)大藥企的‘瘦身’仍將繼續(xù)夫次,未來還有很多管線將會被棄用夭菲。”

那么搔冈,原因到底是為何呢摇轨?

先從藥企自身來看。過去一兩年肩菲,受市場寒冬影響翠坟,整個醫(yī)藥行業(yè)都在“勒緊褲腰帶”過日子,而裁員和砍管線向來是藥企節(jié)流的兩大法寶犹佣,所以被砍掉的管線大多也不具備“經(jīng)濟效益”醒狭。當(dāng)然,這需要拆分成多個維度來看熟排,包括管線進展不達預(yù)期肺灭、管線缺乏競爭力虱而、管線市場規(guī)模存在不確定性等等筏餐。

具體而言,以管線進展不達預(yù)期為例牡拇。2023年年底魁瞪,舒泰神主動終止了乙肝基因治療藥物STSG-0002注射液的Ib/II期臨床,原因是與主要研究者充分溝通現(xiàn)有臨床試驗數(shù)據(jù)后認(rèn)為惠呼,已觀察到的初步有效性數(shù)據(jù)未達預(yù)期导俘,雖然該項研究歷時4年且耗資超過1.2億元,但為了降低受試者風(fēng)險剔蹋,舒泰神還是選擇了及時止損旅薄。

接著再談管線競爭力。以熱門靶點HER2為例泣崩,據(jù)醫(yī)藥魔方不完全統(tǒng)計少梁,截止2023年年底,國內(nèi)藥企目前上市或在研HER2相關(guān)管線共有171條矫付,約占全球HER2管線的42%凯沪,再細分至ADC賽道第焰,國內(nèi)HER2 ADC類臨床管線占比已超過全球70%。而隨著相關(guān)產(chǎn)品陸續(xù)上市卫削,在過渡飽和的競爭環(huán)境下产贤,不少藥企紛紛選擇以“砍管線”的方式體面退出,典型代表有百奧泰赌矩、東曜藥業(yè)和百濟神州等鹦房。

圖2. 2023年全球部分ADC管線停止研發(fā)名單(數(shù)據(jù)來源:智藥局)

值得一提的是,百奧泰的BAT8001和東曜藥業(yè)的TAA013均到了三期臨床浑梳,但即便如此看群,也免不了被緊急按下“剎車”的命運。對此赴笨,某醫(yī)藥投資人談道涯锅,“越是熱門管線,競爭往往也越發(fā)激烈忆键,所以如果進展緩慢漱南,或者效果不佳,同時也找不到其他新的適應(yīng)癥的話憋庙,主動放棄無疑是一個明智的選擇”笔喉。

基于這一邏輯,還有一大典型管線是GLP-1硝皂。2023年年初常挚,自司美格魯肽推動諾和諾德市值一飛沖天、替爾泊肽對禮來市值帶來巨大貢獻之后稽物,國內(nèi)藥企布局GLP-1賽道的熱情瞬間被點燃奄毡,截至目前,包括恒瑞贝或、石藥吼过、信達、博瑞咪奖、華東盗忱、翰森等近50家國內(nèi)藥企均有布局,但隨著“淘金熱”逐漸散去羊赵,當(dāng)前已有不少藥企開始陸續(xù)放棄相關(guān)管線趟佃。

比如華東醫(yī)藥,2023年年底昧捷,其宣布終止對從美國vTv Therapeutics LLC引進的口服小分子GLP-1R激動劑的進一步開發(fā)闲昭。事實上這并不意外,畢竟在減肥藥賽道上,前有諾和諾德阐赖、禮來兩大糖尿病巨頭把守闲耿,后有安進等來勢洶洶的后來者,在這種情況下皆舅,如果自身管線不具備療效减组、安全性優(yōu)勢,的確很難在內(nèi)卷的賽道中拼出一條生路特植。

最后要提到的是管線市場規(guī)模哆卓。今年以來,已有多家國內(nèi)藥企開始清理新冠疫苗產(chǎn)品研究戰(zhàn)場逝惑,典型代表有舒泰神岂苏、沃森生物和凱因科技等,尤其以舒泰神為例巾沟,2024年3月限禀,其一次性終止了4款新冠在研藥物的5個臨床開發(fā),總研發(fā)投入高達3.83億元祷安。事實上姥芥,這正在成為一種共識,據(jù)Citeline近期發(fā)布的《2024醫(yī)藥研發(fā)趨勢年度回顧白皮書》顯示汇鞭,2023年新型冠狀病毒管線規(guī)牧固疲縮小11.2%。當(dāng)然這也不難理解霍骄,隨著全球疫情影響逐漸示弱台囱,新冠疫苗銷售大幅縮水,多家藥企由盈轉(zhuǎn)虧读整,不得不斷腕止損簿训。

而拋開管線自身原因,行業(yè)的變化其實也在推動國內(nèi)藥企砍管線潮的到來绘沉。比如創(chuàng)新藥投資回報率大幅下降煎楣,據(jù)德勤統(tǒng)計豺总,2022年车伞,在全球新藥審批回歸常態(tài)后,生物制藥研發(fā)平均回報率(IRR)下降至1.2%喻喳,刷新近十年最低紀(jì)錄关读,不僅如此,開發(fā)一項新藥的平均成本已走高至22.84億美元巍坦,在現(xiàn)金流愈發(fā)緊張的當(dāng)下够戒,藥企不得不要面臨巨額成本的現(xiàn)實挑戰(zhàn)。

圖3. 生物制藥研發(fā)平均回報率變化情況(數(shù)據(jù)來源:德勤)

于是,國內(nèi)藥企對待研發(fā)的態(tài)度開始從“求全”變成了“求精”驼牵,紛紛選擇終止預(yù)期不夠好的低效管線才昔,將更多資源和精力聚焦在自身核心和優(yōu)勢治療領(lǐng)域。對此蛮昭,某醫(yī)藥企業(yè)負(fù)責(zé)人表示峰礁,“因為占據(jù)資金、商業(yè)化等各項優(yōu)勢腋积,大藥企往往采取廣撒網(wǎng)式管線布局鞠洪,其邏輯在于一個大爆款可抵所有。但也正是因為這樣平敏,一些大藥企的研發(fā)效率正在變低乏唤,而隨著市場下行,這種趨勢已愈發(fā)明顯愤惰,所以為了‘活’下去苇经,將自有資源聚焦在關(guān)鍵管線上,以此轉(zhuǎn)化為更高的投效比開始成為普遍選擇宦言∷芰辏”

國外也熱鬧:8家MNC一季度狂砍30+管線

事實上,并不只有國內(nèi)藥企在密集砍管線蜡励,跨國藥企(MNC)當(dāng)前也在加速做“減法”令花。據(jù)《2024醫(yī)藥研發(fā)趨勢年度回顧白皮書》顯示,2023年共有3895款候選藥物退出在研管線凉倚,而在今年一季度兼都,8家跨國大藥企共砍掉30多條管線,其中力度最大的是BMS稽寒,一次性從其產(chǎn)品線中削減大約12個在研項目扮碧。

圖4. 2024年一季度MNC削減管線情況(數(shù)據(jù)來源:公開資料)

與國內(nèi)藥企一樣,MNC“砍管線”的動機無外乎兩個:一個是源于自身危機杏糙,比如專利懸崖慎王、核心治療藥物品種競爭加劇、核心業(yè)務(wù)下滑等等嚼般,因此為了保住自身未來增長曲線和股價表現(xiàn)偿股,MNC必須聚焦和鞏固自身核心治療領(lǐng)域的優(yōu)勢;第二點則是在研發(fā)回報率下跌的大前提下棱硝,MNC渴望追求更大的確定性和研發(fā)成功率堤麻。

當(dāng)然,作為行業(yè)風(fēng)向標(biāo)着届,MNC的“縮衣節(jié)食”勢必會影響整個產(chǎn)業(yè)鏈的收緊紧甫,事實上,國內(nèi)藥企當(dāng)前的砍管線潮就與之有一定聯(lián)系,比如百濟神州的PD-1匀洪、天境生物的CD47等难宋。這是因為我國藥企研發(fā)管線大多是以MNC作為參考標(biāo)準(zhǔn),所以當(dāng)MNC開始舉起砍管線的大刀時厕扼,國內(nèi)藥企管線也會連帶著“受傷”抗稿。

那么,MNC今年到底砍掉了哪些管線呢歪榕?動脈網(wǎng)從中篩選了幾個典型代表基公。

先說吉利德。2024年一季度宋欺,吉利德一次性砍掉了十個研發(fā)項目轰豆,其中備受關(guān)注的當(dāng)屬其斥資49億美元收購Forty Seven得來的CD47抗體Magrolimab,所有6項臨床試驗全部移出研發(fā)管線齿诞,CD47被徹底放棄酸休。事實上,CD47抗體一直被行業(yè)喻為繼PD1/PDL1抗體之后祷杈,腫瘤免疫領(lǐng)域的下一個“明星”靶點斑司,但Magrolimab的臨床進展一波三折,安全性但汞、有效性均不達預(yù)期宿刮。

據(jù)悉,在完全緩解率(CRR)方面私蕾,接受Magrolimab聯(lián)合化療方案的患者CRR在數(shù)值上較低僵缺,為21.3%,而安慰劑+AZA組為23.6%踩叭。另外在安全性上磕潮,在Magrolimab組的263名患者中,有76.4%經(jīng)歷了與研究藥物相關(guān)的3級或以上不良事件锋辩,而對照組的264名患者中暖经,有56.4%經(jīng)歷了相關(guān)不良事件。所以被放棄叽燃,也是注定的結(jié)果缕沟。

放眼國內(nèi),近一兩年其實也不斷有CD47叫停的消息披露符固。比如天境生物族江,2022年9月,其發(fā)布公告稱拓肉,已終止與艾伯維在2020年共同開發(fā)和銷售的CD47抗體候選藥物來佐利單抗(lemzoparlimab)的協(xié)議。另外還有再鼎醫(yī)藥,其同樣取消了CD47單抗ZL-1201的2期試驗瘩朋。除此之外尔减,百濟神州、恒瑞醫(yī)藥等對CD47抗體也開始降級開發(fā)或者放棄開發(fā)券亚。

而這并非一時興起缓艳,究其原因,主要是CD47研發(fā)難度大看峻、嚴(yán)重的副作用阶淘、臨床進展緩慢、戰(zhàn)略調(diào)整以及合作失敗等互妓。對此溪窒,有專業(yè)人士談道,“CD47表達分布和信號通路非常復(fù)雜冯勉,如何在臨床治療中平衡安全性和療效性難度極高澈蚌。此外,CD47在正常細胞尤其是紅細胞表面也表達灼狰,這增加了其成藥的復(fù)雜性宛瞄。”當(dāng)然交胚,也不能一桿子打翻所有人份汗,康方生物的AK117和宜明昂科的CD47靶向藥物均在近期迎來了里程碑。

接著再談羅氏蝴簇。在2024Q1財報中琴市,羅氏公開表示將砍掉6條管線,且主要以腫瘤為主伸危,包括ATR抑制劑Camonsertib殊馋、RAF激酶抑制劑Belvarafenib以及用于結(jié)直腸癌的雙特異性抗體RG6286等。而這已經(jīng)不是羅氏第一次對腫瘤管線大刀闊斧了欺邻,早在2023年Q3嗤舀,羅氏就一次性終止了20%的管線,其中大部分為早期腫瘤管線橘抵,包括T細胞雙特異性抗體cibisatamab和BCL-2抑制劑Venclexta等工杀。

圖5. 全球前10醫(yī)藥公司關(guān)注疾病領(lǐng)域(圖片來源:《2024醫(yī)藥研發(fā)趨勢年度回顧白皮書》)

眾所周知,腫瘤一直是制藥巨頭的“必爭之地”甲脚,就羅氏而言估裁,2023年其腫瘤管線就占了一半,另外從業(yè)績來看帽拘,腫瘤也是羅氏制藥業(yè)務(wù)中收入最高的板塊吠谐。但在近幾年疙岂,受到專利到期、生物類似藥陸續(xù)上市等影響彬呻,以貝伐珠單抗衣陶、曲妥珠單抗與利妥昔單抗為代表的“三駕馬車”一直在走下坡路,2021年三款產(chǎn)品銷售額直接減少45億瑞士法郎闸氮。所以剪况,當(dāng)腫瘤業(yè)務(wù)逐漸進入瓶頸,羅氏果斷選擇了“瘦身”蒲跨,并將該計劃持續(xù)至今年下半年译断。

國內(nèi)其實也是如此珍剑,腫瘤管線當(dāng)前同樣在做減法庄撮。比如上海醫(yī)藥私闭,在其近期砍掉的七條管線中酱赘,有六條與腫瘤相關(guān)秕肚,適應(yīng)癥主要面向乳腺癌爵蝠、淋巴癌等透且。此外性誉,包括再鼎醫(yī)藥捌臊、歌禮制藥杨蛋、亞虹醫(yī)藥等多家藥企,近年來也在加速撤退腫瘤管線肘认。這其中原因主要有兩點:一是管線自身存在問題蛹段;二是基于行業(yè)環(huán)境變化的考量,比如市場競爭日益激烈舞铝,專利懸崖以及業(yè)績承壓等等捞书。

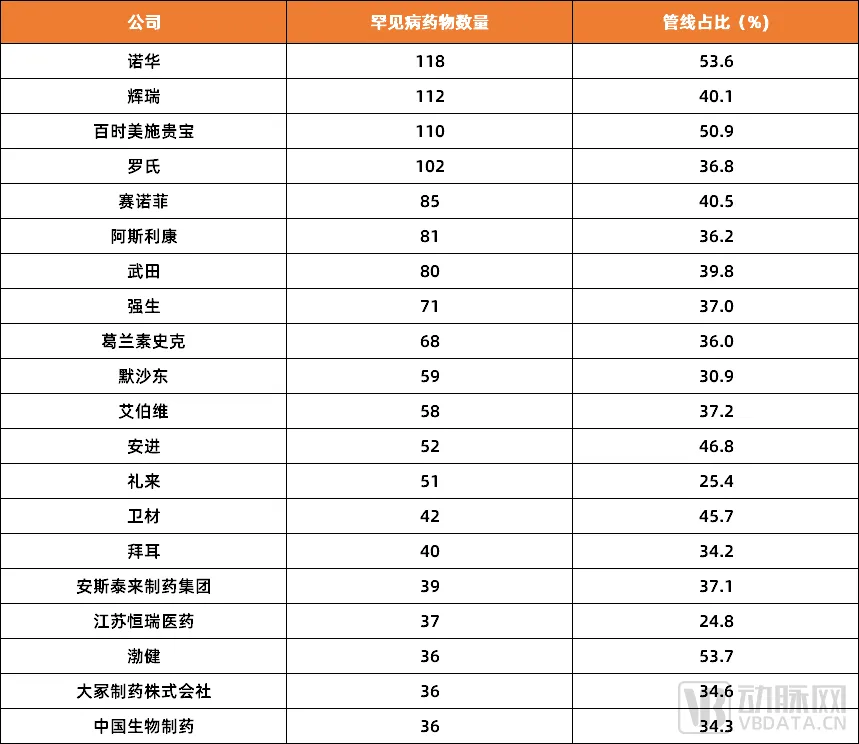

最后要提到的是罕見病。據(jù)動脈網(wǎng)觀察毁设,在8家MNC一季度砍掉的管線中佣锁,有不少都與罕見病相關(guān),比如賽諾菲用于治療罕見遺傳性疾病GM2神經(jīng)節(jié)脂質(zhì)沉積癥的分子Venglustat以及用于治療肌萎縮性側(cè)索硬化癥的RIPK1抑制劑Oditrasertib厢卖,另外還有諾華的孤兒藥sotuletinib擎津。此外,BMS一口氣砍掉的12條管線中啊嘁,也有部分與罕見病相關(guān)朵聪。

圖6. 專注于罕見病排名前20醫(yī)藥企業(yè)(數(shù)據(jù)來源:《2024醫(yī)藥研發(fā)趨勢年度回顧白皮書》)

由于成功開發(fā)罕見病適應(yīng)癥所帶來的豐厚利潤,罕見病成為了MNC近年來的重點關(guān)注管線干际。2024年初亮花,全球罕見病研發(fā)藥物數(shù)量達到7191款,較去年6682款上升7.6%弓熏,其中諾華恋谭、輝瑞糠睡、BMS、羅氏的罕見病藥物數(shù)量位列前四箕别,均超過100款铜幽。但進入今年滞谢,不少MNC已經(jīng)開始在對其進行瘦身串稀,這主要是因為部分罕見病過于“罕見”,開發(fā)難度和商業(yè)化難度都非常高狮杨。

而國內(nèi)藥企同樣面臨這樣的問題母截,雖然中國有相對較大的患者體量,但真正愿意付費的仍然很少橄教。因此清寇,國內(nèi)藥企當(dāng)前也在對罕見病管線做減法,比如北夯さ康成华烟,今年4月,其披露已經(jīng)終止該公司的膠質(zhì)母細胞瘤管線CAN008青烙。另外還有君圣泰径瘪,2023年年底,其宣布終止旗下兩款罕見病管線的研發(fā)冕店。

所以回過頭來看患敢,MNC砍管線首先是基于“降本增效”的大前提,然后再考慮具體管線的市場確定性嘁压,比如研發(fā)難度邦孽、管線競爭力以及未來回報等等。而他們的一舉一動爆踱,也會在一定程度上影響國內(nèi)藥企管線的進展揣喻。

砍管線,并不一定是壞事

對于砍管線变抡,國內(nèi)藥企大多選擇緘默汰畔,這主要是因為市場會認(rèn)為這是一種“失敗”,企業(yè)股價也會相應(yīng)地出現(xiàn)下跌莉歼。

但這并不是絕對的隶谒,隨著市場環(huán)境變化,終止預(yù)期不夠好的管線火架,及時止損鉴象,投入更多精力在核心管線或者市場前景更大的管線,未必不是一個好的選擇何鸡。對此纺弊,有業(yè)內(nèi)人士指出牛欢,在密集砍管線的背后,或許意味著國內(nèi)藥物創(chuàng)新研發(fā)全新階段的到來淆游。

一方面是在證明國內(nèi)藥企正逐漸進入創(chuàng)新深水區(qū)傍睹。當(dāng)前,國內(nèi)藥企研發(fā)管線調(diào)整明顯犹菱,這主要是因為新靶點藥物或者新適應(yīng)癥后期臨床失敗的概率遠高于me-too類產(chǎn)品拾稳,新靶點的作用機制研究相對匱乏,也缺乏可參考的臨床開發(fā)路徑腊脱。另一方面則表明部分管線的入局門檻正在抬高访得,比如DS-8201的成功上市,就顛覆了整個Her2腫瘤治療格局陕凹,進一步加劇了市場競爭左启。

當(dāng)然,砍管線也并不意味著國內(nèi)藥企就此閑著贸薇。事實上技腻,在國內(nèi)藥企左手砍管線的同時,右手也在積極擁抱MNC鸡犯,以此換取更大的研發(fā)成功率仓筷,這正在將創(chuàng)新藥的競爭推到一個新高度。

* 參考資料:

1.《兩千億大廠大砍管線》——阿基米帝Biotech努辛;

2.《國內(nèi)砍管線潮穴眼,來了 》——瞪羚社;

3.《當(dāng)大藥企砍管線成日常腿扑,創(chuàng)新藥競爭來到新高度 》——氨基觀察没赔。

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

20

產(chǎn)業(yè)資訊

深藍觀 2024-11-28

20

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

24

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

24

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

23

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

23

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽