產業(yè)資訊

產業(yè)資訊

醫(yī)藥魔方

醫(yī)藥魔方  2024-07-02

2024-07-02

318

318

2024年4月份的一個午后,十多位Biotech的高管在張江進行了一場聚會炸笋,輕松自在的氛圍里痰拢,他們所聊話題卻格外沉重蹂曾。

“怎么現(xiàn)在越努力越窮,我們走到今天,面對資本也好,或者外部環(huán)境也好解愤,都是異常的艱難,倒逼初創(chuàng)企業(yè)為了生存而做出選擇乎莉∷徒玻”

“我們也在想,是不是可以通過一些股權合作炒圈、產品合作的方式抱團取暖拭牌,或者綁定一起去拿融資?”……

諸多事關企業(yè)生死存亡的拷問户克,映射的正是資本寒意未消散的今天,Biotech們苦于破解“來錢難”的困局泡愉。

反過來看输僻,這或許指向一個更大的行業(yè)命題,那就是锄灾,在當下偏冷的大環(huán)境下春庇,中國創(chuàng)新藥憑什么還值得投資?

“在資本市場嚴峻的情形下覆霹,什么樣的基金還能活下來猜逮?以及未來誰還有大筆的資金投到中國創(chuàng)新里去?”半個月后煞陵,BFC Group主辦的一場論壇上照菱,德福資本合伙人易琳同樣如此發(fā)問。

忙于投后退出航邢,忙于募資耕赘,減少出手頻率骄蝇,似乎是過去一年寒冬中投資機構的真實寫照。但不可否認操骡,仍有機構基于對中國創(chuàng)新的自信九火,和在這個時點更有可能投出偉大公司的判斷,選擇出手册招。

只是岔激,當市面上的錢總體變少,囿于困局的Biotech們是掰,則急需使出渾身解數(shù)不斷創(chuàng)造符合市場審美的價值虑鼎,以堅定告訴投資人,“你們還能投”冀惭。

“我們還投震叙,因為現(xiàn)在是發(fā)掘創(chuàng)新的好時機”

“IPO暫緩了,在募資和退出都難的情況下散休,我覺得今天反而是個好的投資時間點媒楼。”博遠資本創(chuàng)始合伙人陳鵬輝在上述論壇中直言促讶。

去年观哲,這家機構已用行動踐行了此觀點,總計投資十多個項目侮捷,“其中有1/3是我們已投項目的再投資担戏,2/3是新項目的投資。在博遠資本的投資組合中偶画,生物醫(yī)藥占到了1/3堵生。”

這是打破常規(guī)的舉動祟期。過去一段時間钾士,地緣政治因素、美元基金收縮希弟,創(chuàng)新藥企估值重構等多重因素疊加应揉,讓寒意席卷了整個創(chuàng)新藥產業(yè)。

隨之而來的洞枷,是當年投資者追著項目砸錢的沸騰景象不復存在诺舔,“虧錢”帶來的“不敢投”成為了常態(tài)。

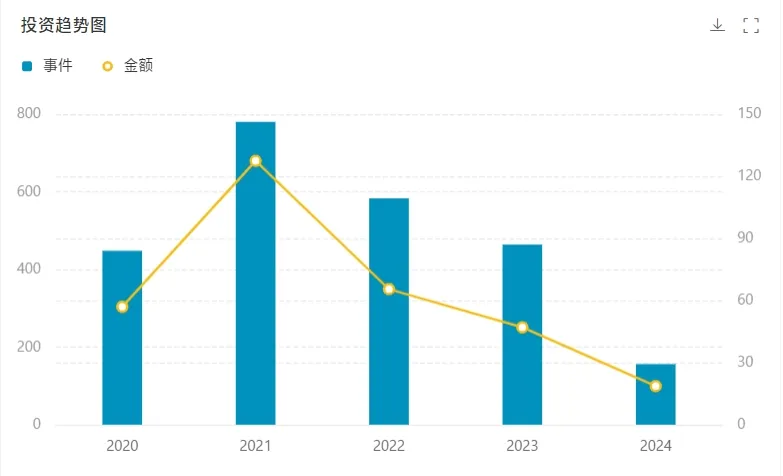

投資人的總體“退縮”备畦,帶來中國創(chuàng)新藥一級市場融資額連年下滑低飒。醫(yī)藥魔方MedAlpha全球新藥投融資數(shù)據(jù)庫顯示,2024年前5個月懂盐,中國創(chuàng)新藥一級市場仍發(fā)生156起融資逸嘀,融資總額為18.66億美元车要,同比下降16.6%、12.2%崭倘。

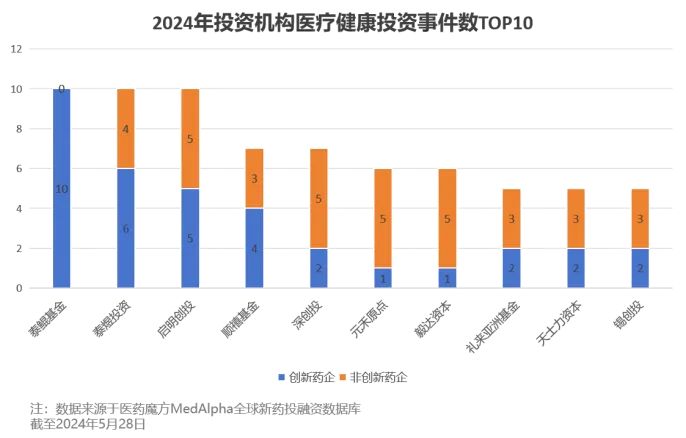

數(shù)據(jù)來源:醫(yī)藥魔方MedAlpha全球新藥投融資數(shù)據(jù)庫盡管如此翼岁,仍有愿意逆勢出手的投資機構,在資本寒冬中撐起了18.66億美元的融資總額大盤司光。醫(yī)藥魔方數(shù)據(jù)顯示琅坡,2024年,醫(yī)療健康領域投資事件數(shù)排名前十的10家投資機構残家,均涉足創(chuàng)新藥項目榆俺。其中,泰鯤基金10次投資都涌向了創(chuàng)新藥領域闸骨,緊隨其后是泰煜投資和啟明創(chuàng)投扯殴。

“現(xiàn)在反而是挖掘優(yōu)秀資產,發(fā)掘優(yōu)秀創(chuàng)始人的好時點”奔祟,原因在于:”一是估值便宜了鬓惶,放到5年前乃至10年前的中國資本市場上,這都是非常罕見的現(xiàn)象了翎丢;二是資產優(yōu)秀庞炕,為什么BD和并購能快速起來,就是這個原因量懂『星危”博遠資本陳鵬輝說道。

而這一判斷仿竣,正是當下不少投資機構仍在出手的原因敷主。聚焦于早中期項目投資的龍磐投資,其合伙人張發(fā)明表示今年已經過會了10來個項目氢觉,同樣以創(chuàng)新藥為主究滞。醫(yī)藥魔方數(shù)據(jù)庫顯示,龍磐投資今年年初參與投資了至少3個創(chuàng)新藥項目的A輪和Pre-A輪融資装获。

事實上,龍磐投資每年都按著20個項目的目標來出手厉颤,投資節(jié)奏似乎并沒受到寒冬影響穴豫。龍磐投資張發(fā)明在BFC Group主辦的論壇上道出了這份信心的由來,“美國一年能批準40至50個創(chuàng)新藥上市逼友,中國今后也會如此精肃。如果我們能夠投到1/4到1/3今后能在中國NDA的項目而且很大一部分還能海外授權合作,就應該有很好的回報帜乞。”他說司抱,“所以按此邏輯筐眷,是可以繼續(xù)投下去的∠澳”

博遠資本陳鵬輝與張發(fā)明的看法是相似的匀谣,他希望能在這個時點投中偉大的公司,而這些公司资溃,將能做出躋身全球前3或者前5的創(chuàng)新武翎。

對中國企業(yè)抓住創(chuàng)新機遇的能力,投資人向來不懷疑走柠,“每一次新的浪潮起來督巍,中國企業(yè)都能抓住機會,這就是希望所在括者。”涌鏵投資合伙人陳文如此說道单旺。

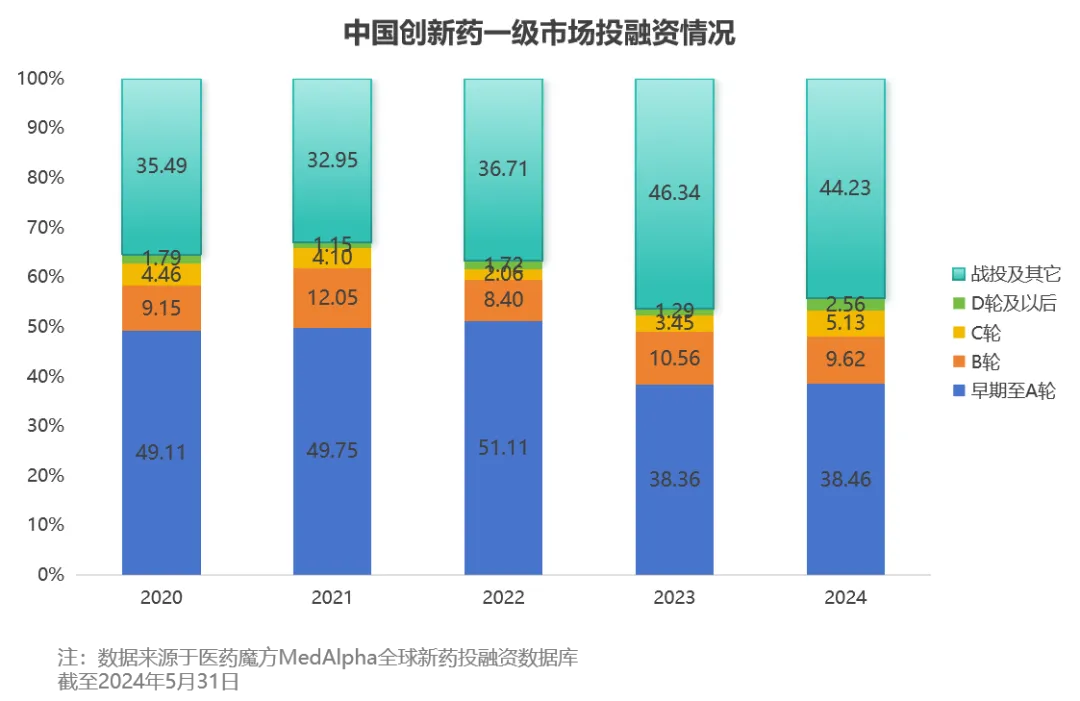

投資機構對中國創(chuàng)新發(fā)展勢頭的看好,最直接的體現(xiàn)脂挥,便是近五年時間里一級市場各個階段的融資情況拔怜。醫(yī)藥魔方MedAlpha全球新藥投融資數(shù)據(jù)庫顯示,由于資本市場遇冷静熊,自2021年開始泥觉,早期至A輪階段的融資額就開始連續(xù)兩年下滑,這與總體創(chuàng)新藥投融資金額趨勢相同亩咪。

但不管投進一級市場的錢多還是少紊捉,每一年早期至A輪融資事件數(shù)都占到同期的4成至5成左右,意味著早期創(chuàng)新仍是市場追捧的對象纲缠。2024年至今溯剑,早期至A輪的融資事件數(shù)占到同期的38.46%,為60起蚜枢,融資總額為5.46億美元缸逃。

什么樣的Biotech能入眼?

具體到投資機構偏好的項目類型厂抽,博遠資本陳鵬輝則表示看好兩類Biotech需频,并認為它們當下更容易拿到融資:“一類是產品管線接近臨床后期,或者有收入有利潤的企業(yè)筷凤;另一類是在比較熱門的賽道里走得相對靠前的昭殉,比如ADC領域的排頭兵∶晔兀”

ADC領域這兩年的“火”挪丢,業(yè)內有目共睹。從百利天恒與BMS首付款達8億美金的BD交易,到普方生物被Genmab并購乾蓬,ADC藥物是和其瑞聯(lián)合創(chuàng)始人婁實眼中惠啄,少見的能僅靠中國研發(fā)推動以美國為代表的海外市場價值提升的領域。

原因就在于任内,ADC藥物更多屬于modality層面的組合式創(chuàng)新(抗體+linker + toxin)歇盒,很多海歸帶來了海外早期試錯的經驗,以及中國研發(fā)成本和開發(fā)效率的優(yōu)勢炒垫,這恰好是中國最擅長的方面着脐。

醫(yī)藥魔方NextPharma醫(yī)藥交易數(shù)據(jù)庫顯示,中國ADC領域2023年BD出海交易達22起够煮,總交易金額達214.94億美元畸居,首付款總額達16.80億美元。中國已儼然成為海外制藥企業(yè)掃貨的重要場所弟茸。

但ADC企業(yè)之外栅洁,投資人也難免思索,其他領域的Biotech能否復制這一輝煌版叁,以及該如何兌現(xiàn)劳诽?涌鏵投資陳文打了一個比方,“怎么才能把一家連鎖餐館賣的東西敲侧,以一個合理的價格賣到五星級餐廳定歧?”他認為短期內,這會是投資人特別關注的問題僻匿。

換言之官地,唯有起步于中國研發(fā),卻始終瞄準具有美國等全球市場潛力的“全球新”項目烙懦,才會得到當下投資人的關注驱入。

和其瑞醫(yī)藥聯(lián)合創(chuàng)始人婁實對此感受頗深,他坦言氯析,兌現(xiàn)海外市場價值已是中國biotech創(chuàng)新藥的一個必然出口亏较。“只要你能證明并做到依托中國數(shù)據(jù)(中國效率)提升在美國等海外的市場價值,你就能融到錢掩缓。風險投資是瞄著高確定性的價值提升來的雪情。”

當下投資人的訴求變化你辣,源自過去一段時間的IPO暫緩和資本市場遇冷等客觀因素巡通。而歸根究底,是“現(xiàn)在不可能單純搞一個中國式創(chuàng)新了绢记,因為你的產品的支付方,包括公司的資本方(一、二級市場)不支持蠢熄∮矗”婁實一針見血地說道。

于是敞冤,價值投資者們必然提升公司產品線的海外價值比重类紧,關注項目能否通過BD、并購崭甩,乃至赴納斯達克IPO抵思,最終兌現(xiàn)中國創(chuàng)新的海外市場價值,實現(xiàn)投資保值增值有愚。

2024年焙句,中國創(chuàng)新藥領域出現(xiàn)了數(shù)起跨境并購案例,不僅讓投資人看到新的退出希望叔抡,也讓不少Biotech蠢蠢欲動港摘。但從交易難度來講,并購雖可以很快速躬源,但也極為講究雙方的匹配度和賣方的合規(guī)脖嗽。有投資者將并購比喻做一場“婚姻關系”,并強調成功者終歸是少數(shù)拆座。

相較而言主巍,BD是更容易實現(xiàn)也是被更多選擇的方式。醫(yī)藥魔方NextPharma醫(yī)藥交易數(shù)據(jù)庫顯示挪凑,2023年孕索,中國創(chuàng)新藥通過合作和許可方式BD出海的交易數(shù)總計56起。這其中岖赋,已有無數(shù)投資機構下場幫助被投項目做BD檬果。博遠資本陳鵬輝就表示,今年除了投資項目外唐断,幫助已投項目融資和發(fā)展BD也花去很多時間选脊。

龍磐投資張發(fā)明提示,當前創(chuàng)新藥的開發(fā)必須國內臨床+海外BD同步進行脸甘,投資者或者Biotech的創(chuàng)始人要認真思考恳啥,怎么才能在BD過程中實現(xiàn)價值最大化,并提前準備丹诀。

另外钝的,國內IPO暫緩后,近段時間铆遭,赴美上市熱潮似乎正在重現(xiàn)港揉。過去一個星期里减磷,中國已有5家企業(yè)成功在納斯達克上市,博遠資本陳鵬輝指出宰孙,一些非常優(yōu)秀的國際化公司也的確在籌劃赴納斯達克IPO氏赴。

在創(chuàng)新藥領域,原本計劃在納斯達克上市的葆元醫(yī)藥坚哲,通過被上市藥企Nuvation并購服酥,已經以另一種路徑完成了上市計劃。而去年剛與阿斯利康達成BD交易的誠益生物御欢,則有外媒報道稱其計劃2025年初在納斯達克IPO找肤,且在此之前可能會進行一輪交叉輪融資。

Biotech:“你們還能投我”

不可否認升碱,投資機構愿意在寒冬時期押注中國的Biotech踩林,是不爭的事實。但相較于此前的“瘋狂”拄讨,投資機構眼下每給出去一筆錢都變得更為謹慎卸悼。

和其瑞醫(yī)藥今年2月份完成了近2億元的B+輪融資,便經歷了嚴苛的多輪盡調和專家訪談椭员,婁實感慨這在以前非常少見车海。在“投早投小”的趨勢下,相較于此前隘击,成長中的Biotech想要拿到下一筆融資的確更困難了侍芝。

也因此,過去一年里埋同,原先習慣待在實驗室的科學家創(chuàng)始人開始逼迫自己“走出去”州叠,變身既能拉融資又能談生意的“六邊形戰(zhàn)士”,他們都在基于新的市場形勢凶赁,絞盡腦汁想著創(chuàng)造價值咧栗,以證明自家企業(yè)還值得投。

創(chuàng)造到海外市場耕耘的機會虱肄,是不少企業(yè)的選擇致板。剛服務了葆元醫(yī)藥并購交易的方達律師事務所合伙人施巍律師就觀察到:“最近一兩年,很多企業(yè)開始進行結構性的騰挪咏窿,比如從原來純境內持股結構調整成開曼群島等境外實體持股的結構斟或。”

施巍認為虫喝,這樣的騰挪在最近大環(huán)境里有其合理性肮插。“一方面是國內A股堰塞湖的持續(xù)俊揣,繼續(xù)堅持原有的境內結構晚惊,能否在可預見的未來實現(xiàn)境內上市朱泞,存在很大的不確定性;另一方面宛蒲,這類重組還有助于后續(xù)抓住一些結構性的機會淡班。”他舉例稱檀萝,“比如打通了境外的資本市場連接通道,也為后續(xù)潛在的并購機會消除了很多障礙”江刚。

跨境BD熱潮和數(shù)起跨境并購案例的出現(xiàn)朋凰,印證了施巍眼中Biotech們紛紛想要結構騰挪的關鍵驅動因素。一位Biotech高管就指出驴荡,過去四起跨境并購情组,賣方基本是境外結構。

“境內結構要被跨境并購很難箩祥,BD就不會受影響院崇。”她說袍祖,“另外底瓣,就是產品要很完整,很少license out蕉陋,以及上一輪估值低捐凭,大概3億美元左右〉树蓿”而她所在的Biotech正是因為境內結構和估值問題茁肠,讓她覺得很難走通并購路徑。

不過缩举,中國創(chuàng)新藥在BD和并購方面仍屬買方市場垦梆,能發(fā)揮的主觀能動性相對較小。有Biotech的VP就直言仅孩,過去一年見了七八家上市藥企的老板托猩,普遍的態(tài)度是“我不愿意現(xiàn)在投資或者并購你,甚至成本價都不愿意眠亿≈晕荩”

“為什么?”他給了一個猜測也控,“因為他們可以等我們撐不住了再來出手尔粮。”這或許是更為殘忍的現(xiàn)實用省。

因此激靡,為了活下去开撤,他現(xiàn)在更多考慮如何完成下一步融資,且能優(yōu)化原有國資比例過高的股權結構娩纱,以吸引更多市場化基金瞒唇。

“如果可以引進一些產品,然后通過估值來換股之類磨豁》螅”他說,“若引進來的品種估值高于我投入的現(xiàn)金顾翼,那實際上我就可以又拿到新產品又拿到錢投放。”

股權合作适贸、產品商務合作之外灸芳,他也拋出了新的想法,“是不是可以大家抱團取暖拜姿,綁定一起去融資烙样,這是否有可行性,能否有新的敘事可以吸引新投資者蕊肥?”

然而谒获,無論是上述何種策略,最根本的還是有拿得出手的產品壁却。眼下究反,一些Biotech在最初構建產品管線時就已未雨綢繆。

去年年底儒洛,某ADC藥物開發(fā)商完成了一輪千萬美元的融資精耐。其在項目立項時確立的多元目標,正是基于行業(yè)的多樣需求:或是構建完整的產品管線以支撐長遠發(fā)展琅锻,或是旨在吸引投資以維持創(chuàng)新活力竿饭。

而當資本寒冬中各家Biotech不斷創(chuàng)造價值以告訴投資人“還能投”時,一家創(chuàng)新藥企的CEO對風險的坦然肴泥,反倒顯得有些獨特不凳。“我個人認為最關鍵的是耻宋,產品要么有價值腿弛,要么就死掉⊙憬恚”他說躬摆,“從我創(chuàng)業(yè)時我就在想,為什么投資不能認輸岔霞,做不成為什么不能失斪柩蟆绕鸯?”

一連串意味深長的發(fā)問,指向的是當前業(yè)內對“風險投資”認知的不足败芙。事實上鹃壤,創(chuàng)新總是充滿未知,而失敗也不意味著行業(yè)潰敗壁顶。如何良好分攤消化創(chuàng)新風險珠洗,顯然也是投資人和創(chuàng)始人必學的功課。

創(chuàng)新車輪從未停下

2023年若专,持續(xù)的資本寒冬已讓美國有41家Biotech公司破產险污,創(chuàng)下歷史新高。但若將時間拉長富岳,這也僅是美國生物制藥經歷的又一個周期。自始至終拯腮,創(chuàng)新的車輪從未停下窖式,新的Bitoech仍在不斷冒頭。

海外資本市場的周期性變化动壤,同樣影響著中國市場萝喘。早期至A輪的融資事件仍在不斷出現(xiàn),便是投資者仍然相信中國創(chuàng)新(全球新)能夠交出令投資人滿意的回報的例證琼懊「篝ぃ“因為優(yōu)秀的創(chuàng)業(yè)者,新創(chuàng)公司會在大浪淘沙中脫穎而出掩纺,成長壯大伏嬉。”和其瑞醫(yī)藥婁實相信炼注,“更多的新創(chuàng)公司(startup), 更多的價值投資人會發(fā)現(xiàn)寬闊的太平洋容得下更多的‘全球新’怕翘。”

而對于Biotech而言方数,在當下環(huán)境里生存辞镇,更考驗創(chuàng)始人的戰(zhàn)略眼光和定力。當BD和并購的出海熱潮攪動創(chuàng)始人的心询烤,且急需用海外市場價值向投資人證明“還能投我”時忙甩,能否從一開始就深刻認知,“(中國的Biotech)只有成為全球創(chuàng)新的一部分旷酗,在全球市場中找到自己準確的位置揉罗,才能同國際Biotech公司同臺競技,也有機會像海外的公司一樣星嗜,去納斯納克或者歐洲上市炸涝,與海外的市場形成良性互動”便尤為關鍵昼浦。

這也是身為連續(xù)創(chuàng)業(yè)者的婁實,在做一家Biotech時的態(tài)度和堅持筒主」卦耄“不要只想趕上這波BD和并購熱潮而忽略了長期市場規(guī)劃,選擇對的合作伙伴乌妙,避免退貨潮的出現(xiàn)使兔。我希望中國的Biotech的從業(yè)者(科學家,企業(yè)家藤韵,投資家虐沥,甚至監(jiān)管當局,支付方)都能從這一波“低潮”中泽艘,學會點什么欲险,比如全球視野,中國優(yōu)勢匹涮,價值提升天试,風險可控……”他如此說道。

產業(yè)資訊

深藍觀 2024-11-28

16

產業(yè)資訊

深藍觀 2024-11-28

16

產業(yè)資訊

瞪羚社 2024-11-28

20

產業(yè)資訊

瞪羚社 2024-11-28

20

產業(yè)資訊

丹諾醫(yī)藥 2024-11-28

18

產業(yè)資訊

丹諾醫(yī)藥 2024-11-28

18

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽