產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動(dòng)脈網(wǎng)

動(dòng)脈網(wǎng)  2024-07-05

2024-07-05

364

364

近期厢汹,國(guó)內(nèi)小分子腫瘤藥迎來(lái)了史上最大一筆BD交易霹俺。

6月14日,亞盛醫(yī)藥與武田制藥就奧雷巴替尼達(dá)成獨(dú)家許可協(xié)議掰邢,亞盛醫(yī)藥將收到“1億美元選擇權(quán)付款+最高約12億美元潛在選擇權(quán)&里程碑付款+雙位數(shù)比例特許權(quán)使用費(fèi)”牺陶。同時(shí),武田制藥將認(rèn)購(gòu)亞盛醫(yī)藥新發(fā)行的7500萬(wàn)美元股份辣之,成為公司第二大股東掰伸。

這并不是武田第一次License in中國(guó)創(chuàng)新藥管線,早在2023年1月怀估,武田就以11.6億美元拿下和黃醫(yī)藥呋喹替尼的全球權(quán)益狮鸭,而在近日,呋喹替尼正式獲批進(jìn)入歐洲市場(chǎng)多搀,成為首個(gè)成功出海美國(guó)歧蕉、歐洲兩大標(biāo)桿市場(chǎng)的中國(guó)原創(chuàng)新藥。

事實(shí)上虾驰,近期與中國(guó)創(chuàng)新藥合作密切的日本藥企不只有武田吼季,在過(guò)去一年里,包括第一三共伊了、安斯泰來(lái)误反、衛(wèi)材、大鵬藥品稼掏、中外制藥等均有BD中國(guó)創(chuàng)新藥的經(jīng)歷熊倡。以大鵬藥品為例,2024年3月憾牵,其與海和藥物就谷美替尼片達(dá)成獨(dú)家許可協(xié)議讳帆,三個(gè)月后,該藥正式在日本獲批上市印脓。

而在中日藥企頻繁往來(lái)的背后置狠,行業(yè)人士也開(kāi)始猜測(cè):日本藥企隱隱有成為中國(guó)創(chuàng)新藥管線超級(jí)大買(mǎi)家的趨勢(shì)。這并非沒(méi)有依據(jù)崇磁,根據(jù)多家日本大藥企2023年企業(yè)報(bào)告書(shū)披露黄鳍,“未來(lái)五年推姻,海外銷(xiāo)售收入比例計(jì)劃超過(guò)50%,其中海外業(yè)務(wù)主要指中國(guó)業(yè)務(wù)”框沟。

不看中藥看創(chuàng)新藥藏古,

日本藥企為何變心了?

在創(chuàng)新藥之前忍燥,日本藥企更關(guān)注的其實(shí)是中國(guó)的中藥拧晕。

以津村制藥為例,2021年4月梅垄,津村制藥花費(fèi)12億元收購(gòu)了中藥飲片企業(yè)天津盛實(shí)百草中藥科技有限公司厂捞;2023年3月,津村制藥增資新建了天津中藥產(chǎn)業(yè)基地項(xiàng)目队丝;一個(gè)月后靡馁,津村制藥又以2.5億元收購(gòu)中國(guó)知名中醫(yī)藥品牌紫光辰濟(jì)。據(jù)悉机久,津村藥業(yè)目前已在中國(guó)建立了70多個(gè)GAP(中藥材生產(chǎn)質(zhì)量管理規(guī)范)藥材種植基地臭墨,相比之下,同仁堂只有12個(gè)GAP基地蕴莉,數(shù)量相差懸殊翰蛔。

而除了津村,久光制藥仓突、太田胃散痰汰、三井物產(chǎn)、樂(lè)敦制藥等日本巨頭均有頻繁收購(gòu)中國(guó)中藥企業(yè)的經(jīng)歷绊削。比如樂(lè)敦制藥凑戏,2024年4月,其就與三井物產(chǎn)共同斥資5.94億美元收購(gòu)了中醫(yī)藥企業(yè)“余仁生”(Eu Yan Sang)86%的股份制棉。

當(dāng)然裆机,在大量收購(gòu)背后,日本藥企也因此賺的盆滿缽滿诸晃。據(jù)統(tǒng)計(jì)狼憋,現(xiàn)如今全球有70%以上的中藥專(zhuān)利,已經(jīng)被日本的“漢方藥”所占據(jù)益命,而在日本6萬(wàn)家藥店中奖瞳,經(jīng)營(yíng)漢方制劑的達(dá)80%以上。

不過(guò)箕慧,這并沒(méi)有引起日本TOP10藥企的過(guò)多關(guān)注服球,包括武田、大冢控股斩熊、安斯泰來(lái)往枣、第一三共等,當(dāng)前均沒(méi)有在中藥上有相關(guān)布局粉渠,反倒對(duì)中國(guó)創(chuàng)新藥產(chǎn)生了濃厚的興趣分冈,并且來(lái)勢(shì)洶洶。那么渣叛,背后的原因到底是什么呢丈秩?

首先是囿于日本中藥激烈的競(jìng)爭(zhēng)環(huán)境。據(jù)統(tǒng)計(jì)淳衙,日本目前漢方藥企業(yè)超過(guò)200家,中成藥國(guó)際市場(chǎng)每年160億至200億美元的份額中饺著,日本占據(jù)了80%以上的份額箫攀,但這主要集中在津村、Kracie等頭部企業(yè)煞精,后來(lái)者很難再分到一杯羹筷穿。另外,日本漢方藥過(guò)快的擴(kuò)張也使得行業(yè)近期問(wèn)題不斷因郁,比如小林制藥致死事件牧赚,以及知名腸胃藥“正露丸”因篡改試驗(yàn)數(shù)據(jù)被責(zé)令停產(chǎn)停售等,這都為漢方藥帶來(lái)了不少爭(zhēng)議加鄙。

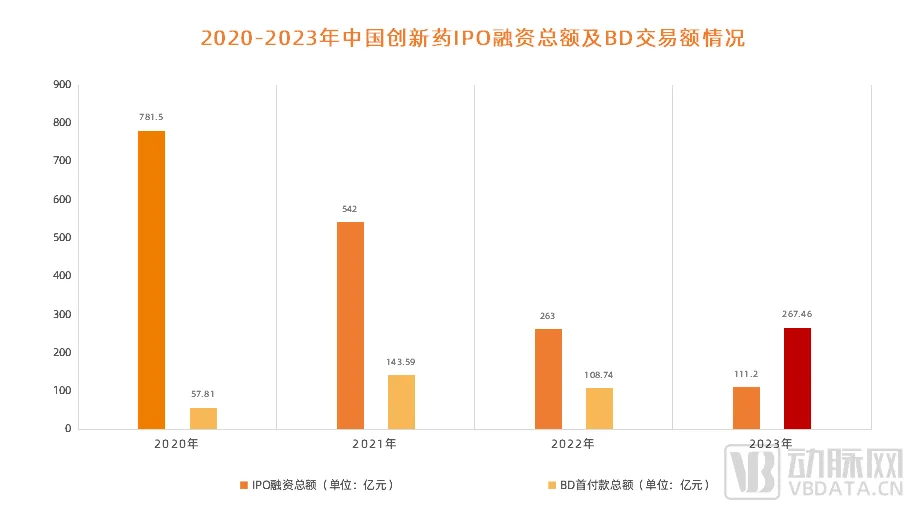

圖1.2020-2023年中國(guó)創(chuàng)新藥IPO融資總額及BD交易額情況(數(shù)據(jù)來(lái)源:醫(yī)藥魔方 )

其次是中國(guó)創(chuàng)新藥正掀起“出海潮”淆膏,BD持續(xù)火熱。2023年溜盾,中國(guó)創(chuàng)新藥有兩項(xiàng)關(guān)鍵數(shù)據(jù)格外引人注目:一是License-out交易數(shù)量肴士,據(jù)醫(yī)藥魔方統(tǒng)計(jì),2023年我國(guó)有近70筆創(chuàng)新藥License-out交易盔却,數(shù)量較2022年增長(zhǎng)32%丸臀,并首次超過(guò)license in項(xiàng)目數(shù)量;二是BD交易金額奖锦,2023年中國(guó)創(chuàng)新藥企業(yè)通過(guò)項(xiàng)目BD獲得的首付款總額到達(dá)210.21億元吉恍,首次超過(guò)IPO渠道募資總額,并且是后者的近兩倍景殷。這都為日本藥企大闊步進(jìn)入中國(guó)市場(chǎng)提供了前所未有的契機(jī)溅呢。

最后則是中日藥企在疾病研究領(lǐng)域的高度相似性。據(jù)悉滨彻,武田近期License in的兩款中國(guó)創(chuàng)新藥奧雷巴替尼和呋喹替尼藕届,以及大鵬藥品引進(jìn)的谷美替尼均為抗腫瘤藥物,而腫瘤也是中日藥企重點(diǎn)關(guān)注的管線之一。據(jù)《Global Oncology Trends 2023: Outlook to 2027》顯示休偶,2022年梁厉,總部在中國(guó)的公司開(kāi)發(fā)的在研產(chǎn)品占腫瘤研發(fā)管線的23%,高于五年前的10%和2007年的3%踏兜,首次超過(guò)歐洲词顾。當(dāng)然日本也是如此,TOP10藥企均在腫瘤領(lǐng)域有大量布局碱妆,并且也是其收入的主要來(lái)源肉盹。

所以綜合來(lái)看,在當(dāng)前特定的市場(chǎng)環(huán)境下疹尾,日本藥企很有可能成為中國(guó)創(chuàng)新藥并購(gòu)和BD的重要力量纺榨。事實(shí)上,當(dāng)前已經(jīng)有一些苗頭宽酣,除了頻繁的BD交易之外彰怒,在國(guó)內(nèi)各大會(huì)議及展會(huì)中,日本藥企的身影也明顯增多优麻。同時(shí)凶健,大量中國(guó)企業(yè)代表往來(lái)日本的次數(shù)也在增加。

日本藥企的崛起胯绢,

離不開(kāi)“買(mǎi)買(mǎi)買(mǎi)”

眾所周知添祈,日本是全球第三大藥品市場(chǎng)。根據(jù)Credovo雜志文章《Drug Development Strategy in Japan 2021》顯示瓦式,2020年日本醫(yī)藥市場(chǎng)達(dá)到1360億美元恒猴。而在2023年度《全球制藥企業(yè)50強(qiáng)》中,日本也占據(jù)六席砰普,分別是武田谁媳、安斯泰來(lái)、大冢狗准、第一三共克锣、中外制藥和衛(wèi)材。

圖2.2023年4月-2024年3月日本十大藥企經(jīng)營(yíng)情況(數(shù)據(jù)來(lái)源:AnswersNews )

當(dāng)然腔长,這一切離不開(kāi)日本藥企在收并購(gòu)端上的巨大付出袭祟。據(jù)悉,在日本醫(yī)藥史上捞附,曾有兩筆重磅BD交易巾乳,一筆來(lái)自于武田,其在2019年以“蛇吞象”姿態(tài)花費(fèi)640億美元收購(gòu)了夏爾鸟召,而這次交易不僅坐實(shí)了全球“罕見(jiàn)病巨頭”的王座胆绊,也使得武田躋身全球前二十藥企之列氨鹏;另外一筆則來(lái)自于第一三共,其與阿斯利康共同開(kāi)發(fā)的最強(qiáng)ADC藥物DS-8201压状,使其一躍成為日本市值最高的藥企仆抵。

而一直到當(dāng)下,日本藥企對(duì)全球創(chuàng)新藥資產(chǎn)仍在開(kāi)啟瘋狂“買(mǎi)買(mǎi)買(mǎi)”的模式种冬。2023年5月镣丑,安斯泰來(lái)耗費(fèi)59億美元收購(gòu)IVERIC Bio;2023年10月兢努,協(xié)和麒麟耗資4.776億美元收購(gòu)Orchard Therapeutics漂岔;2024年5月,旭化成以約11億美元收購(gòu)Callidita......諸如此類(lèi)的交易案例還有很多贞卜。

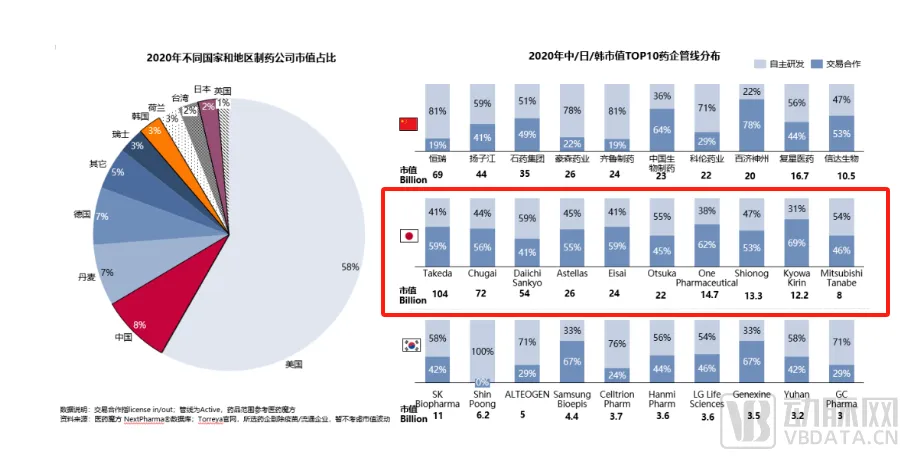

圖3.2020年中日韓市值TOP10藥企管線分布(圖片來(lái)源:醫(yī)藥魔方)

這從日本藥企管線構(gòu)成也能明顯感知這一趨勢(shì)辰想。根據(jù)報(bào)告顯示,日本TOP10藥企管線交易合作比例明顯高于自主研發(fā)饵臀,其中武田绞宿、中外制藥、安斯泰來(lái)鹉灼、衛(wèi)材、小野制藥和協(xié)和麒麟交易合作比例接近60%叉弱。

那么敏困,到底是什么原因讓日本藥企一直熱衷于“買(mǎi)買(mǎi)買(mǎi)”呢?

據(jù)悉庐冤,在日本醫(yī)藥產(chǎn)業(yè)發(fā)展史上莽浴,曾有兩次集體出海的經(jīng)歷。第一次要追溯到上世紀(jì)80年代泡徙,隨著日本經(jīng)濟(jì)增長(zhǎng)減緩橱鹏,以及老齡化問(wèn)題愈發(fā)嚴(yán)重,日本政府開(kāi)始控制藥價(jià)堪藐,從1988年起莉兰,日本全國(guó)藥價(jià)每?jī)赡杲狄淮危看纹骄捣^(guò)6%礁竞。而受此影響糖荒,日本多家藥企國(guó)內(nèi)業(yè)務(wù)大幅下滑,為了謀求生存及發(fā)展模捂,只能加速海外擴(kuò)張捶朵,“Me-too”時(shí)代正式開(kāi)啟。

也正是在這一時(shí)代之下狂男,日本藥企迎來(lái)全面爆發(fā)综看,企業(yè)規(guī)模迅速擴(kuò)大品腹,并在2010年左右到達(dá)頂峰,以武田红碑、第一三共為代表的五大藥企先后進(jìn)入全球TOP30舞吭。對(duì)此,行業(yè)人士表示盲妈,“日本企業(yè)當(dāng)年Me-too藥出海的成功壯舉就連他們自己也很難再?gòu)?fù)制问锋。”

或許是過(guò)于成功棠蹬,直接損害了美國(guó)藥企的商業(yè)化利益描琉,所以隨之而來(lái)的便是FDA對(duì)Me-too藥物的審批收緊。2010年偷颜,Me-too藥先后進(jìn)入專(zhuān)利懸崖期穴厅,日本諸多藥企銷(xiāo)售和利潤(rùn)大幅下跌。

而正是在這一迷茫時(shí)期彰派,日本藥企的第二次集體出喉锘穑——仿制藥出海開(kāi)始出現(xiàn)苗頭。這主要是從2008年開(kāi)始司终,在這一年哗衫,武田以88億美元收購(gòu)了美國(guó)Millennium Pharmaceuticals;衛(wèi)材以40億美元收購(gòu)了美國(guó)的MGI Pharma卧他;第一三共則是以46億美元收購(gòu)了蘭伯西......日本藥企借助仿制藥紛紛進(jìn)軍海外市場(chǎng)示婉,據(jù)日本厚生省(MHLW)統(tǒng)計(jì),2019年胆建,日本仿制藥替代率已達(dá)72.6%烤低。

這一切并非偶然。對(duì)此笆载,某專(zhuān)業(yè)人士向動(dòng)脈網(wǎng)分析了日本藥企收并購(gòu)的成功經(jīng)驗(yàn)扑馁,他談道,“除了特定時(shí)代因素之外凉驻,日本藥企本身的產(chǎn)品累計(jì)以及本土市場(chǎng)的逐步開(kāi)放腻要,都為日本藥企收并購(gòu)提供了先決條件。此外沿侈,日本長(zhǎng)達(dá)半個(gè)世紀(jì)摸索出來(lái)的收并購(gòu)模式——以創(chuàng)新藥進(jìn)入發(fā)達(dá)市場(chǎng)闯第,通過(guò)戰(zhàn)略性收并購(gòu),成立合資公司找到商業(yè)化切入口缀拭,利用其在當(dāng)?shù)氐臓I(yíng)銷(xiāo)網(wǎng)絡(luò)快速打開(kāi)市場(chǎng)咳短,后期逐步形成獨(dú)立公司運(yùn)作,也為其降低了交易風(fēng)險(xiǎn)蛛淋,打開(kāi)了更多可能性”咙好。

中國(guó)創(chuàng)新藥蔗须,

日本藥企的下一站

從過(guò)往來(lái)看,美國(guó)創(chuàng)新藥一直是日本藥企收并購(gòu)的“主戰(zhàn)場(chǎng)”命丑,這一方面是因?yàn)槊绹?guó)擁有更多的成熟管線玛耿,能夠在提升研發(fā)能力的同時(shí),也能擴(kuò)大產(chǎn)品組合君订;另一方面則是基于市場(chǎng)拓展層面的考慮漱蔬,通過(guò)美國(guó)這一巨大的商業(yè)平臺(tái)和市場(chǎng)入口,能夠幫助日本藥企更快向全球市場(chǎng)擴(kuò)張溪失。

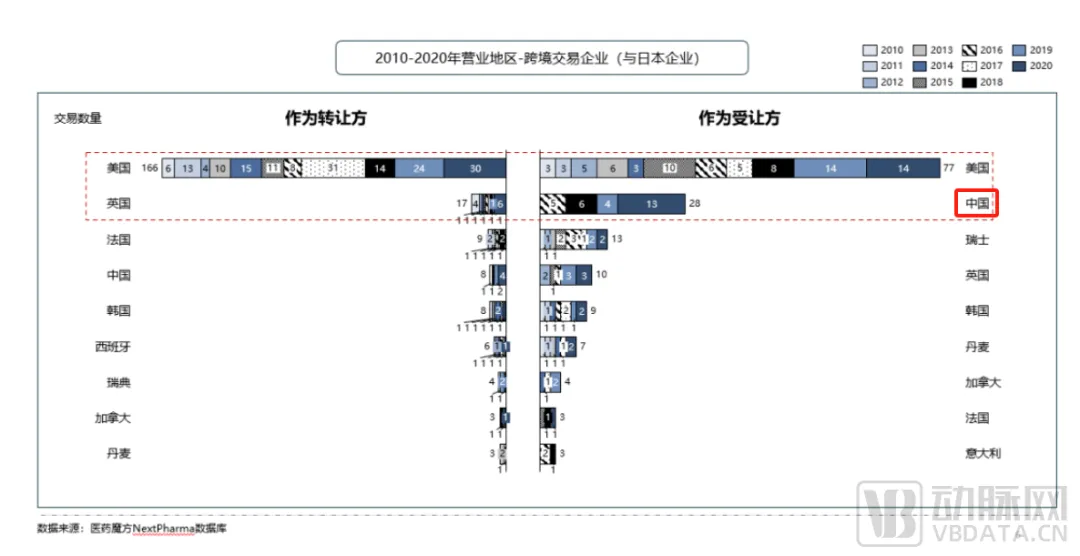

圖4.2010-2020年?duì)I業(yè)地區(qū)-跨境交易企業(yè)【日本】(圖片來(lái)源:醫(yī)藥魔方)

但在當(dāng)前競(jìng)爭(zhēng)激烈的大環(huán)境下语诈,日本藥企也希望能夠開(kāi)拓除美國(guó)之外的第二大交易市場(chǎng),而從近幾年的交易次數(shù)及金額來(lái)看桃逆,他們主要將目光放在了中國(guó)察颅。根據(jù)醫(yī)藥魔方NextPharma數(shù)據(jù)庫(kù)不完全統(tǒng)計(jì),在2018-2020這三年贫莹,中日藥企之間的授權(quán)交易達(dá)到23項(xiàng)叫质,涉及總金額超300億元。再加上近期多筆大額交易窗慎,日本藥企與中國(guó)創(chuàng)新藥市場(chǎng)往來(lái)愈發(fā)頻繁物喷。

當(dāng)然,這一切是有一定基礎(chǔ)的遮斥。首先對(duì)于日本藥企來(lái)說(shuō)脯丝,進(jìn)入中國(guó)創(chuàng)新藥市場(chǎng),不只是為了擺脫對(duì)于美國(guó)單一市場(chǎng)的依賴(lài)伏伐,另外還有很關(guān)鍵的一點(diǎn)在于中國(guó)創(chuàng)新藥開(kāi)始出現(xiàn)更多有確定性的管線,這將在一定程度上彌補(bǔ)由于產(chǎn)品專(zhuān)利懸崖而造成的市場(chǎng)損失晕拆。

以武田為例藐翎,此次引進(jìn)亞盛醫(yī)藥的奧雷巴替尼,實(shí)際上就是對(duì)自身血液瘤管線的一次補(bǔ)缺和延續(xù)实幕,這是因?yàn)槲涮锏娜虻谝豢钊鶥CR-ABL抑制劑泊那替尼的專(zhuān)利將于2026年左右過(guò)期吝镣,而奧雷巴替尼剛好可以無(wú)縫銜接泊那替尼專(zhuān)利懸崖帶來(lái)的損失。當(dāng)然昆庇,奧雷巴替尼也完全能夠在市場(chǎng)中站住腳末贾,其不僅針對(duì)一代和二代BCR-ABL抑制劑有明顯的代際優(yōu)勢(shì),而且對(duì)普納替尼整吆、阿思尼布等耐藥或者無(wú)效的CML患者依然有效拱撵,且安全性大幅提升,是潛在的10億美元分子绎揭,銷(xiāo)售峰值估計(jì)10-15億美元卑绢。

而除了有確定性的優(yōu)質(zhì)管線专稼,中國(guó)創(chuàng)新藥市場(chǎng)逐漸開(kāi)放的合作模式也讓日本藥企頗為青睞。就在武田與亞盛此次的合作中蛮嘹,除了管線交易缰嘴,武田還入股亞盛,成為其第二大股東诲要,而這種方式不僅使投資方可以用較小的代價(jià)獲得話語(yǔ)權(quán)行兼,還能夠給目標(biāo)公司提供續(xù)命機(jī)會(huì),利于雙向BD粱目。事實(shí)上楣善,此種方式在中國(guó)創(chuàng)新藥市場(chǎng)已經(jīng)有成熟案例,比如2019年安進(jìn)27億美金入股百濟(jì)神州成為公司第一大股東郊察;2022年賽諾菲6億歐元入股信達(dá)生物等茧伍。

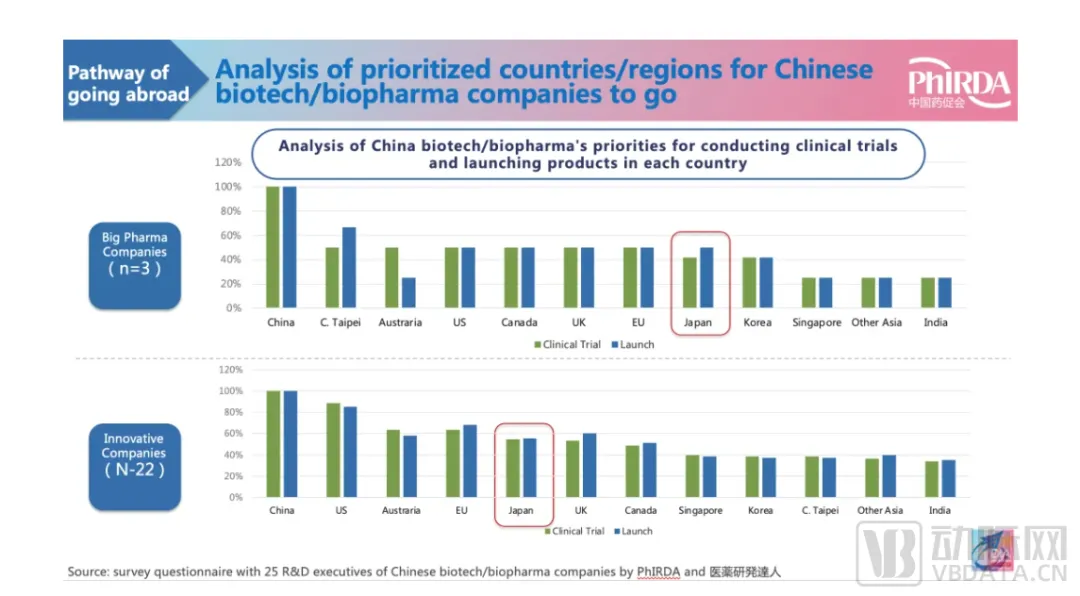

圖5.中國(guó)藥企出海開(kāi)展臨床試驗(yàn)和注冊(cè)上市的市場(chǎng)優(yōu)先級(jí)別(圖片來(lái)源:中國(guó)藥促會(huì))

當(dāng)然,對(duì)于中國(guó)創(chuàng)新藥來(lái)說(shuō)酷窥,走向日本也不失為一個(gè)好的選擇咽安。首先,中日在醫(yī)藥政策蓬推、基因妆棒、疾病譜等方面都有很多相似性;其次日本也擁有一定體量的大藥企沸伏,買(mǎi)方很多并且意愿也很強(qiáng)糕珊,當(dāng)前正在向中國(guó)創(chuàng)新藥市場(chǎng)靠攏;最后一點(diǎn)則體現(xiàn)在經(jīng)濟(jì)效益上毅糟,中日距離較近红选,無(wú)論是時(shí)間成本還是金錢(qián)成本,都能有所壓縮姆另。不過(guò)喇肋,地緣政治以及國(guó)家政策方面的間斷性影響也不容忽視。

但無(wú)論怎樣迹辐,可以確定的是蝶防,中日藥界之間的“聯(lián)姻”將在未來(lái)大范圍發(fā)生,中國(guó)創(chuàng)新藥出海和BD也都將因此獲利袍城。

參考資料:

1.《國(guó)產(chǎn)創(chuàng)新藥的超級(jí)大買(mǎi)家》——瞪羚社叨斜;

2.《小分子創(chuàng)紀(jì)錄BD》——阿基米德Biotech;

3.《中篓翠、日转隘、韓醫(yī)藥BD交易對(duì)比》——醫(yī)藥魔方。

4.《傳統(tǒng)大藥企的國(guó)際化之旅:時(shí)機(jī)與野心》—— 氨基觀察益若。

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

15

產(chǎn)業(yè)資訊

深藍(lán)觀 2024-11-28

15

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

19

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

19

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

17

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

17

熱門(mén)資訊

熱門(mén)資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)