產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)藥魔方

醫(yī)藥魔方  2024-07-05

2024-07-05

442

442

近期挤安,默沙東與眼科生物技術(shù)公司EyeBio達(dá)成最終收購(gòu)協(xié)議彭薪,通過(guò)子公司以高達(dá)30億美元的價(jià)格收購(gòu)后者钉蒲,其中包括13億美元預(yù)付現(xiàn)金和17億美元的潛在開(kāi)發(fā)沦恩、監(jiān)管和商業(yè)里程碑付款。

默沙東曾在2013年將美國(guó)眼科業(yè)務(wù)剝離給Akorn Pharmaceuticals延坡,2014年又以6億美元的價(jià)格將眼科藥物的部分權(quán)益出售給日本的參天制藥囊弥。此次收購(gòu)EyeBio意味著默沙東在闊別眼科市場(chǎng)10年后又重新回到這一陣地。

事實(shí)上特奇,當(dāng)大量玩家在腫瘤免疫領(lǐng)域“卷出天際”時(shí)域抚,以眼科賽道為代表的非腫瘤領(lǐng)域市場(chǎng)機(jī)會(huì)正在被更多企業(yè)挖掘下注。2023年12月剧么,強(qiáng)生從MeiraGTx購(gòu)得一款治療x連鎖色素性視網(wǎng)膜炎(XLRP)的基因療法botaretigene sparparvovec涵蔓,交易總金額高達(dá)4.15億美元;2023年11月苫治,艾伯維與Aldeyra達(dá)成協(xié)議滋遗,以4.01億美元的總交易額獲得干眼病新藥Reproxalap的獨(dú)家權(quán)益;2023年4月零院,安斯泰來(lái)斥資59億美元收購(gòu)Iveric Bio溉跃,獲得一款地圖樣萎縮新藥avacincaptad pegol;2022年底告抄,安進(jìn)收購(gòu)Horizon喊积,獲得了該公司一款甲狀腺相關(guān)眼病新藥Tepezza……

巨頭此時(shí)紛紛入局的考慮在于眼科藥物開(kāi)發(fā)本就不是小眾賽道,當(dāng)下的市場(chǎng)規(guī)模和格局隨著創(chuàng)新技術(shù)的涌現(xiàn)相比之前也有翻天巨變玄妈。眼底血管病變一度培育出了數(shù)款重磅炸彈級(jí)別藥物乾吻,而今更多眼科疾病的臨床需求被進(jìn)一步挖掘和滿(mǎn)足,正在孕育更多爆發(fā)的細(xì)分市場(chǎng)拟蜻。

眼底血管病變:VEGF靶向療法持續(xù)迭代

正常眼部血管結(jié)構(gòu)及功能的維持依賴(lài)于血管生成促進(jìn)因子和抑制因子的平衡狀態(tài)绎签。當(dāng)此種平衡被打破時(shí),新生血管形成的閥門(mén)即可開(kāi)啟酝锅,誘發(fā)多種眼底血管病變诡必,包括:老年黃斑病變(AMD)、繼發(fā)于病理性近視(PM)的脈絡(luò)膜新生血管搔扁、糖尿病黃斑水腫(DME)爸舒、視網(wǎng)膜靜脈阻塞(RVO)等。多種眼部新生血管過(guò)程涉及各類(lèi)受體介導(dǎo)的細(xì)胞信號(hào)通路遇冶,其中刺激血管生成作用最強(qiáng)的是血管內(nèi)皮生長(zhǎng)因子(VEGF)材又。

VEGF是1989年Ferrara等從牛垂體濾泡星狀細(xì)胞體外培養(yǎng)液中首先提純出來(lái)的枫须,根據(jù)其具有促血管內(nèi)皮細(xì)胞有絲分裂的作用而命名。這一靶點(diǎn)起初被證明是腫瘤血管生成的介質(zhì)药屠,基于這一發(fā)現(xiàn)首款VEGF單抗貝伐珠單抗于2004年獲FDA批準(zhǔn)治療轉(zhuǎn)移性結(jié)直腸癌新俗。

不過(guò),在幾種視網(wǎng)膜缺血?jiǎng)游锬P椭谐缤芯咳藛T發(fā)現(xiàn)VEGF mRNA的表達(dá)與新生血管的形成具有空間和時(shí)間相關(guān)性都鸳。這與VEGF-A基因表達(dá)在缺氧時(shí)通過(guò)HIF依賴(lài)性轉(zhuǎn)錄激活而上調(diào)的觀(guān)點(diǎn)一致。1994年设哀,首次報(bào)道了繼發(fā)于糖尿病和其他疾病的增殖性視網(wǎng)膜病變患者的眼水體和玻璃體中VEGF水平升高猪楣。隨后,多種VEGF抑制劑的動(dòng)物研究直接證明了VEGF在缺血誘導(dǎo)的眼內(nèi)新生血管中的介質(zhì)作用甥迷。

Eyetech/輝瑞聯(lián)合開(kāi)發(fā)的人工合成寡核苷酸序列培加他尼(pegaptanib)對(duì)VEGF165異構(gòu)體具有高親和力滤填,于2004年12月獲美國(guó)FDA批準(zhǔn)上市,用于治療AMD晓言。由于其只能結(jié)合完整的VEGF165认扼,而不會(huì)與其他VEGF異構(gòu)體或仍有生物活性的VEGF165裂解片段結(jié)合,因此重贺,隨著后續(xù)雷珠單抗的問(wèn)世骑祟,培加他尼逐漸淡出市場(chǎng)。

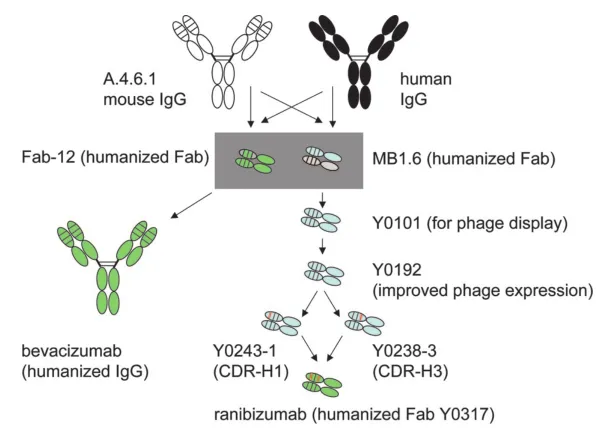

貝伐珠單抗由基因泰克(羅氏旗下)研發(fā)气笙,是第一個(gè)人源化抗VEGF的IgG單克隆抗體次企,其也曾被嘗試開(kāi)發(fā)用于治療AMD。不過(guò)潜圃,科學(xué)家發(fā)現(xiàn)缸棵,由于內(nèi)外叢狀層對(duì)大分子擴(kuò)散的阻力作用,相較于分子量較大的全長(zhǎng)IgG抗體谭期,小抗體片段(如單鏈可變片段和Fabs)比IgG抗體具有更好的組織穿透性堵第。并且,隨后人們了解到隧出,靜脈注射貝伐單抗聯(lián)合細(xì)胞毒性化療對(duì)癌癥患者的動(dòng)脈血栓栓塞事件發(fā)生率比單獨(dú)化療增加了兩倍踏志,年齡大于60歲和有血栓栓塞史是危險(xiǎn)因素。

基于此胀瞪,基因泰克的科學(xué)家在貝伐珠單抗的基礎(chǔ)上設(shè)計(jì)出了第二代抗VEGF單克隆抗體Lucentis(雷珠單抗)针余。Lucentis是僅有Fab段的抗體,沒(méi)有Fc段领明,分子量更小标宪,具有更短的半衰期,并且不會(huì)引發(fā)免疫系統(tǒng)的激活,這使得它成為治療眼睛疾病的理想選擇励普。

貝伐珠單抗和雷珠單抗的構(gòu)建步驟

此外痢腋,由于Lucentis能結(jié)合所有檢測(cè)到的VEGF異構(gòu)體及其降解產(chǎn)物,因此展現(xiàn)出很好的治療效果示奉,自2006年6月獲批以來(lái),先后在全球多國(guó)斬獲多項(xiàng)眼底疾病適應(yīng)癥惨琼,包括AMD皇铝、DME等。

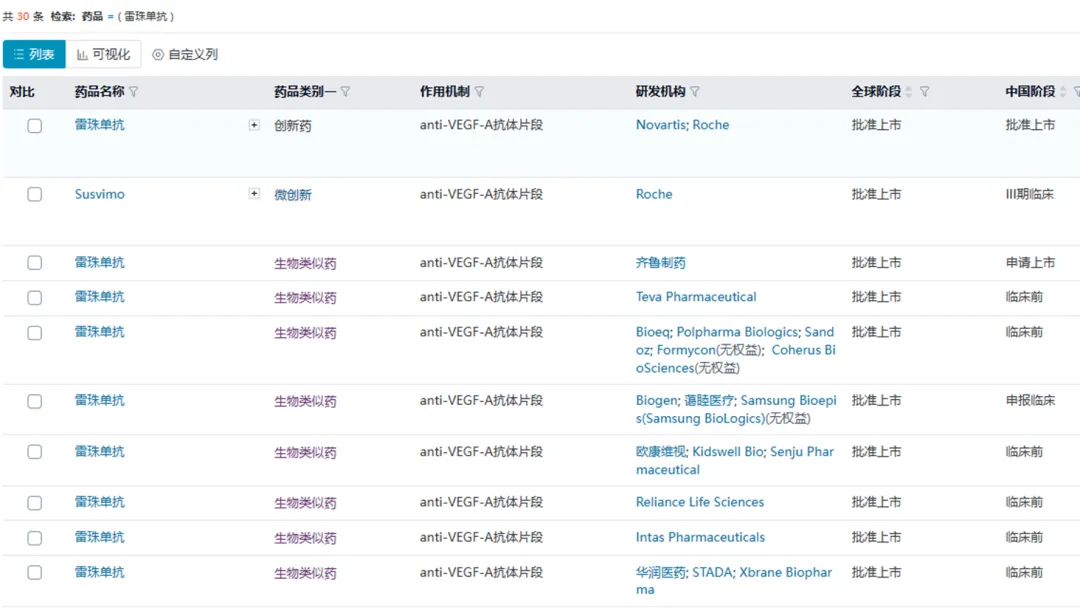

諾華早在2003年便與基因泰克達(dá)成合作涧馋,獲得在北美以外地區(qū)開(kāi)發(fā)和銷(xiāo)售Lucentis的獨(dú)家許可锡胡,用于治療眼部疾病相關(guān)的適應(yīng)癥。巨大的全球市場(chǎng)使諾華在這款藥物上收獲不菲蚜懦。即使過(guò)專(zhuān)利期的當(dāng)下绘雁,2023年Lucentis全球銷(xiāo)售額仍高達(dá)19.72億美元,諾華占據(jù)大頭(14.75億美元)援所。目前庐舟,全球已上市的雷珠單抗生物類(lèi)似藥多達(dá)8款,Lucentis持續(xù)面臨著生物類(lèi)似藥和其他競(jìng)品的沖擊住拭。

來(lái)源:醫(yī)藥魔方NextPharma

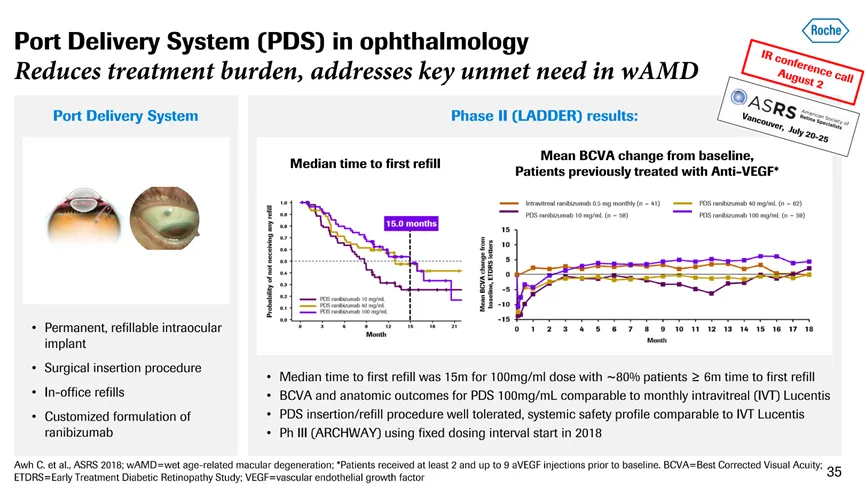

為此挪略,羅氏于2021年推出了雷珠單抗眼內(nèi)港式給藥系統(tǒng)Susvimo,這是第一個(gè)實(shí)現(xiàn)生物制品緩釋的眼用植入劑滔岳,每年只需注射兩次杠娱。羅氏期望以此來(lái)延長(zhǎng)該藥物的生命周期,不過(guò)其已因質(zhì)量問(wèn)題暫停銷(xiāo)售谱煤,預(yù)計(jì)今年將重新上市摊求。

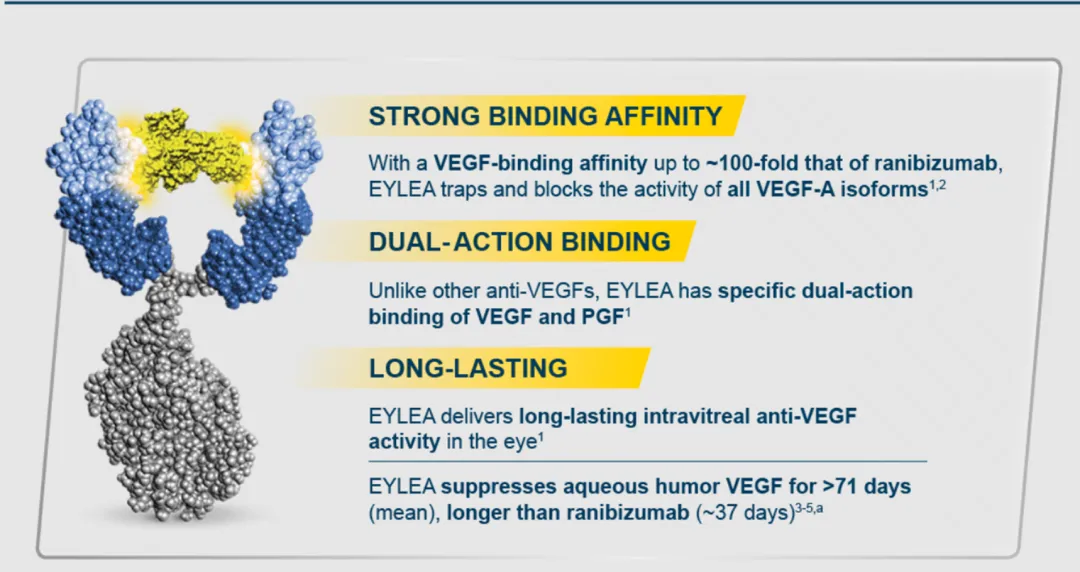

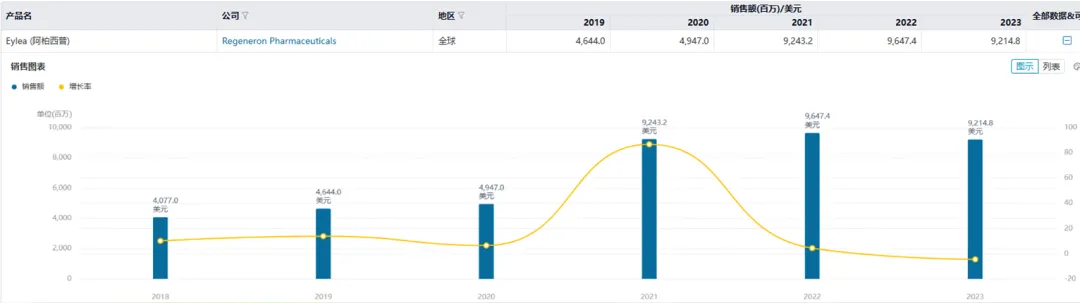

繼雷珠單抗之后橫空出世的Eylea (阿柏西普) 是一種可溶性受體融合蛋白,是由人VEGFR胞外結(jié)構(gòu)域與人IgG1的Fc結(jié)構(gòu)域融合后形成的同源二聚體糖蛋白刘离。其能阻斷VEGF-A的所有亞型室叉,結(jié)合VEGF的親和力是雷珠單抗的100倍,并且具有結(jié)合VEGF和PGF的雙重作用硫惕。

阿柏西普再次變革了眼底疾病的治療太惠,憑借優(yōu)異的治療效果,已成為nAMD等眼底疾病標(biāo)準(zhǔn)治療藥物椭梁。阿柏西普最初由再生元公司研發(fā)逼读,起初聚焦于癌癥治療。其眼科權(quán)益經(jīng)賽諾菲轉(zhuǎn)手后被拜耳接盤(pán)捻奉,后者獲得阿柏西普美國(guó)外眼病權(quán)益青先。該藥物于2011年獲得FDA批準(zhǔn)治療眼科疾病,且僅用一年的時(shí)間就占據(jù)了美國(guó)黃斑變性治療領(lǐng)域22%的市場(chǎng)份額,上市第一年的銷(xiāo)售額為8.4億美元委鸯,第二年便成為重磅炸彈藥物脓大,迄今仍然是再生元產(chǎn)品中主要來(lái)源,貢獻(xiàn)了該公司2/3以上產(chǎn)品收入菲国。

來(lái)源:醫(yī)藥魔方NextPharma

Eylea同樣面臨專(zhuān)利懸崖的挑戰(zhàn)过桌,其核心專(zhuān)利也將陸續(xù)到期,來(lái)自Biocon(Yesafili)射屿、Samsung Bioepis/渤匠夏 (Opuviz)等公司的生物類(lèi)似藥均會(huì)成為其強(qiáng)力競(jìng)爭(zhēng)對(duì)手。為此殴胧,拜耳和再生元開(kāi)發(fā)了阿柏西普高劑量版本(8mg)渗稍,可將治療間隔從每2個(gè)月延長(zhǎng)至每4個(gè)月一次。該藥物已在歐美日等國(guó)獲批上市团滥,今年第一季度竿屹,Eylea HD在美國(guó)營(yíng)收2億美元。再生元認(rèn)為灸姊,Eylea HD有潛力成為下一代抗VEGF治療的標(biāo)準(zhǔn)療法拱燃。值得一提的是,該產(chǎn)品在中國(guó)也已進(jìn)入申報(bào)上市階段力惯。

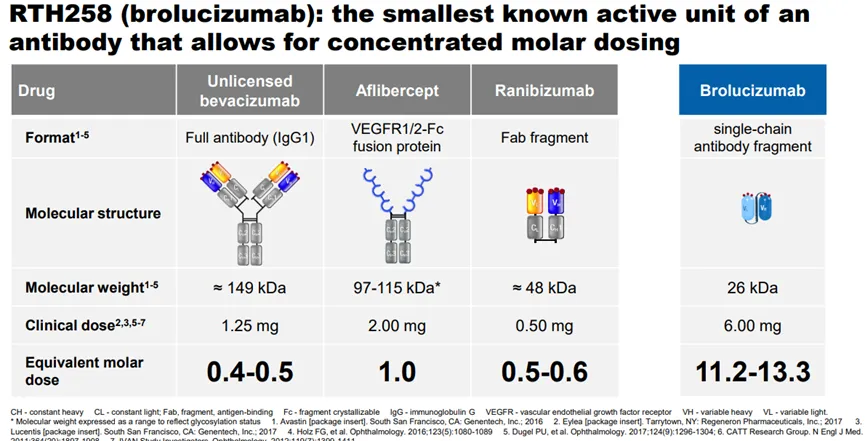

伴隨著市場(chǎng)潛力的釋放扼雏,抗VEGF治療逐漸進(jìn)入長(zhǎng)效治療時(shí)代,諾華開(kāi)發(fā)的Beovu(brolucizumab)是一種人源化單鏈抗體片段(scfv)夯膀,僅保留兩個(gè)可變區(qū)诗充,比雷珠單抗更小,并具有很高的親和力诱建,可以實(shí)現(xiàn)更高摩爾劑量給藥蝴蜓,是首個(gè)只需要每3個(gè)月注射1次的抗VEGF療法。

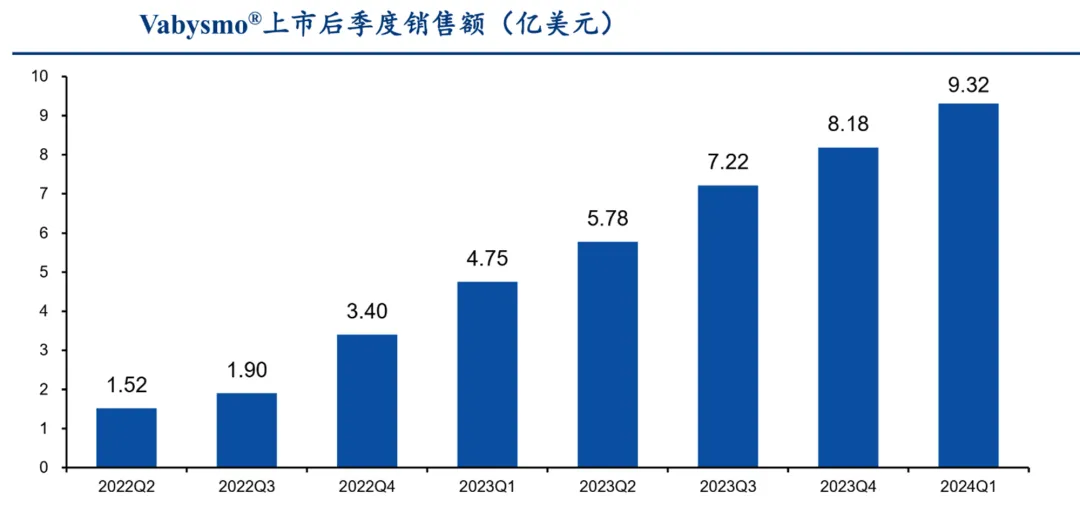

憑借在眼科領(lǐng)域深耕數(shù)十年的基底武骆,羅氏2022年新推出VEGF-A/ANG-2眼科雙抗Vabysmo(法瑞西單抗)再次延長(zhǎng)患者用藥間隔榛舍。針對(duì)nAMD患者的一年研究(TENAYA和LUCERNE),和糖尿病黃斑水腫(DME)患者的兩年研究(YOSEMITE和RHINE)結(jié)果表明硝锨,與每2個(gè)月一次的阿柏西普相比耽慌,法瑞西單抗組的患者在視力改善和視網(wǎng)膜解剖學(xué)獲益方面取得了相似的效果。所有4項(xiàng)研究的兩年后數(shù)據(jù)均表明储佣,超過(guò)60%的法瑞西單抗組患者能夠?qū)⒅委熤芷谘娱L(zhǎng)到每4個(gè)月一次辅任,同時(shí)還能改善和保持視力。此外位蓉,在兩年內(nèi)立漏,接受法瑞西單抗治療的nAMD和DME患者的中位注射次數(shù)分別比阿柏西普組少33%和21%。

Vabysmo的銷(xiāo)售表現(xiàn)可謂如日中天,上市首年銷(xiāo)售超6億美元聪戳,上市以來(lái)累計(jì)銷(xiāo)售額高達(dá)42億美元危劫。也是羅氏目前市場(chǎng)增長(zhǎng)表現(xiàn)最好的藥物之一,2024Q1同比增長(zhǎng)108%缰俊。

抗VEGF藥物間的市場(chǎng)爭(zhēng)奪戰(zhàn)還在繼續(xù)容诬,這類(lèi)藥物不僅改寫(xiě)了眼底病的治療史,為患者帶來(lái)了福祉沿腰,同時(shí)也吸引了更多玩家進(jìn)入眼科賽道览徒。

更多眼科疾病市場(chǎng)潛力待釋放

除了上文提到的眼底疾病外,干眼癥矫俺、白內(nèi)障吱殉、青光眼等常見(jiàn)眼科疾病以及一些較罕見(jiàn)的眼科疾病掸冤,比如甲狀腺相關(guān)眼病厘托、地圖樣萎縮等也存在巨大臨床未滿(mǎn)足需求。近些年越來(lái)越多公司的相關(guān)產(chǎn)品逐漸獲批上市或走向臨床后期稿湿,有望為患者提供更多新的铅匹、可用的治療方法。

干眼癥(DED)是由多種原因?qū)е碌难郾頁(yè)p傷饺藤,患者不僅要忍受諸如干燥感包斑、異物感、疼痛或瘙癢等不適癥狀涕俗,還會(huì)因?yàn)闇I膜不穩(wěn)定導(dǎo)致視覺(jué)障礙罗丰。其抗炎治療常用藥物主要為環(huán)孢素。其中艾爾建(現(xiàn)為艾伯維旗下)是最早開(kāi)發(fā)環(huán)孢素滴眼液的企業(yè)山堵,其Restasis的銷(xiāo)售峰值曾在2021年達(dá)到12.9億美元腊囤。

然而,已上市的DED藥物只可緩解眼干硅决、視疲勞及視力模糊不適癥狀韭展,很難達(dá)到治愈的目的,目前DED仍缺乏有效治療手段拂是。不過(guò)酬裆,近幾年干眼癥領(lǐng)域頻傳積極進(jìn)展。

2016年逃缔,Xiidra(立他司特)獲批上市葱有,是FDA批準(zhǔn)的首款用于治療眼損傷跡象和患者癥狀的干眼病療法,年銷(xiāo)售額曾超4億美元泄廓;

2018年柑耙,Sun Pharma的Cequa (環(huán)孢素)獲FDA批準(zhǔn)上市,是首個(gè)獲FDA批準(zhǔn)的采用NCELL技術(shù)的環(huán)孢素治療藥物,康哲藥業(yè)擁有在大中華區(qū)的權(quán)益雷鸟;

2020年雇寇,F(xiàn)DA批準(zhǔn)0.25% Eysuvis(依碳酸氯替潑諾)用于短期(最多兩周)治療干眼癥,是首個(gè)專(zhuān)門(mén)針對(duì)干眼病短期治療的處方療法蚌铜。2022年锨侯,其權(quán)益被愛(ài)爾康收購(gòu);

2021年冬殃,Oyster Point的Tyrvaya(伐尼克蘭鼻噴劑)獲FDA批準(zhǔn)治療干眼癥的癥狀和體征囚痴,是首個(gè)也是唯一一個(gè)獲批治療干眼癥的鼻噴劑,箕星藥業(yè)擁有大中華區(qū)開(kāi)發(fā)權(quán)益审葬;

2023年深滚,Novaliq公司全氟己基辛烷滴眼液(此前稱(chēng)NOV03)獲FDA批準(zhǔn)上市,用于治療干眼癥的體征和癥狀涣觉。恒瑞醫(yī)藥擁有該藥在中國(guó)的獨(dú)家權(quán)利痴荐,并已經(jīng)在中國(guó)遞交上市申請(qǐng)。

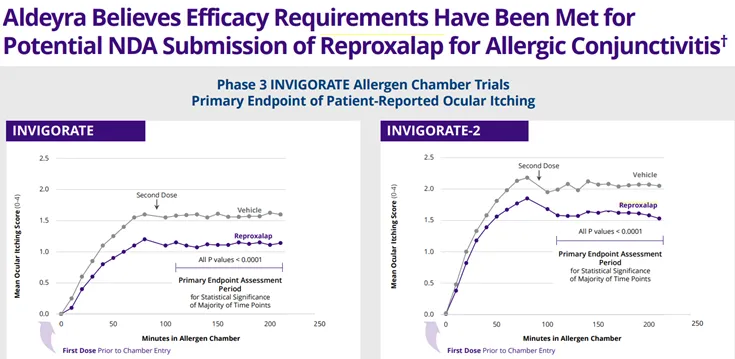

除此之外官册,Aldeyra開(kāi)發(fā)的first in class小分子反應(yīng)性醛類(lèi)物質(zhì)(RASP)抑制劑Reproxalap也進(jìn)入后期開(kāi)發(fā)階段生兆。今年6月,Aldeyra宣布已完成治療干眼癥III期試驗(yàn)的受試者入組膝宁,并計(jì)劃于今年下半年重新遞交NDA鸦难。此外,Reproxalap用于治療過(guò)敏性結(jié)膜炎的III期試驗(yàn)基于積極的結(jié)果籍喧,有望遞交NDA水仑。

艾伯維在眼科領(lǐng)域布局有干眼病藥物Restasis以及青光眼的藥物L(fēng)umigan (貝美前列素)/Ganfort (貝美素噻嗎洛爾)和Alphagan/Combigan (溴莫尼定)。為了補(bǔ)充眼科管線(xiàn)铃踪,其于去年11月與Aldeyra達(dá)成協(xié)議颂芒,以4.01億美元的總交易額獲得Reproxalap在美國(guó)的共同開(kāi)發(fā)、生產(chǎn)和商業(yè)化權(quán)益以及美國(guó)以外的獨(dú)家權(quán)益窄切。

Aldeyra在研管線(xiàn)還包括用于治療視網(wǎng)膜色素變性癥的候選藥物ADX-2191以及治療干性年齡相關(guān)性黃斑變性/地理萎縮的候選藥物ADX-631簇茉。

甲狀腺相關(guān)眼病(TED)是一種常發(fā)生于甲亢患者身上的自身免疫性疾病炫胡,臨床通常表現(xiàn)為眼球突出哈寂、復(fù)視、視力模糊和面部畸形等狗城。該疾病主要是由于患者自身抗體激活了眼框內(nèi)胰島素樣生長(zhǎng)因子1受體(IGF-1R)所導(dǎo)致佑茴。

2020年,F(xiàn)DA批準(zhǔn)了首款治療TED的藥物Tepezza(teprotumumab)蚊楞,Tepezza上市第一年就帶來(lái)銷(xiāo)售8.2億美元的驚艷表現(xiàn)键闺,2021年收入更是同比增長(zhǎng)103%達(dá)到16.61億美元寿烟,迅速躋身“重磅藥物”行列。Refinitiv分析曾預(yù)測(cè)2028年這款產(chǎn)品銷(xiāo)售額將達(dá)到38.5億美元辛燥。2022年12月筛武,安進(jìn)以278億美元全現(xiàn)金方式收購(gòu)Horizon Therapeutics獲得了這款藥物的開(kāi)發(fā)權(quán)益。

地圖樣萎縮(GA)是AMD的一種晚期病變挎塌,會(huì)導(dǎo)致不可逆轉(zhuǎn)的失明徘六。全球約有500萬(wàn)人患有GA。近兩年這一疾病也相繼獲批了兩款新藥榴都,2023年待锈,Apellis公司的補(bǔ)體C3療法Syfovre(Pegcetacoplan)的玻璃體內(nèi)注射劑型和Iveric Bio公司的補(bǔ)體C5療法Izervay(avacincaptad pegol)相繼獲得FDA批準(zhǔn)治療GA;在Izervay獲批前3個(gè)月嘴高,安斯泰來(lái)便與Iveric Bio達(dá)成最終協(xié)議竿音,通過(guò)美國(guó)控股子公司Berry Merger Sub以每股40美元現(xiàn)金收購(gòu)后者100%的流通股,總股本價(jià)值約59億美元拴驮。

由此可見(jiàn)春瞬,眼科領(lǐng)域依然有很多的臨床需求待進(jìn)一步挖掘。多款干眼病新藥的權(quán)益被爭(zhēng)相售出琢播,Reproxalap被艾伯維看上铝比,安進(jìn)重金收購(gòu)Horizon荠补,安斯泰來(lái)收購(gòu)Iveric Bio茄颈,足以說(shuō)明這些眼科類(lèi)藥物依然被很多制藥企業(yè)看好,有著光明的前景宁线。

總結(jié)

隨著人口老齡化去柿、電子產(chǎn)品的廣泛使用,各類(lèi)眼部疾病發(fā)病率上升僻一,弗若斯特沙利文預(yù)測(cè)幅裳,到2025年全球眼科藥物市場(chǎng)規(guī)模將達(dá)到464億美元,2030年將達(dá)到739億美元冀肆∶ⅲ抗VEGFR在眼底疾病治療中的突出表現(xiàn)打開(kāi)了百億級(jí)眼科市場(chǎng),而隨著未來(lái)更多眼科疾病新藥被開(kāi)發(fā)出來(lái)凄恤,這一市場(chǎng)空間仍有巨大的釋放潛能陵蜻。

產(chǎn)業(yè)資訊

深藍(lán)觀(guān) 2024-11-28

10

產(chǎn)業(yè)資訊

深藍(lán)觀(guān) 2024-11-28

10

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

13

產(chǎn)業(yè)資訊

瞪羚社 2024-11-28

13

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

11

產(chǎn)業(yè)資訊

丹諾醫(yī)藥 2024-11-28

11

熱門(mén)資訊

熱門(mén)資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)