產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)曜

醫(yī)曜  2024-08-08

2024-08-08

296

296

伴隨各大跨國藥企2024年中報的相繼出爐萄罐,“自免之王”終于塵埃落定听哭。

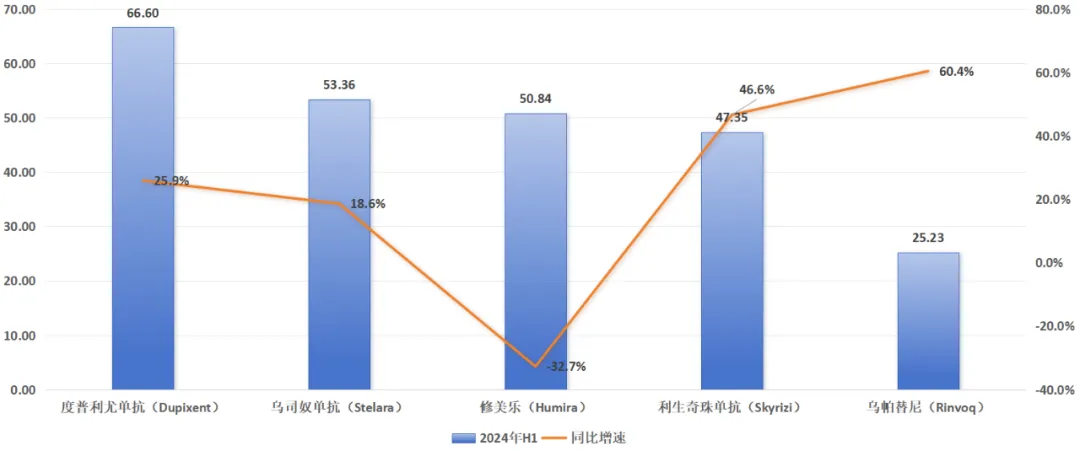

在“老藥王”修美樂(Humira)營收同比下滑32.7%的情況下输硝,度普利尤單抗(Dupixent)憑借25.9%的營收增長,在2024上半年實現(xiàn)營收66.6億美元党窜,超越一眾自免藥物成為新的“自免之王”拗引。

圖:2024上半年頭部自免藥物營收一覽,來源:錦緞研究院

自免茧淮,歷來都被認(rèn)為是腫瘤之外的第二大藥物市場椿烂。在這個強手林立的賽道中,度普利尤單抗究竟是如何突圍的呢着阿?對于國內(nèi)藥企又有著怎樣的啟示呢伍配?

開局即是王炸

度普利尤單抗是一款由再生元與賽諾菲聯(lián)合研發(fā)靶向IL-4Rα的藥物,其之所以能夠成為“自免之王”茁帚,最核心的原因在于它一上市就拿下了特應(yīng)性皮炎(AD)這個大適應(yīng)癥跨峡。

2017年3月,度普利尤單抗成功獲得批準(zhǔn)用于治療成人中重度AD患者娶痕,這是FDA批準(zhǔn)的首個治療特應(yīng)性皮炎的生物制品拦举。在度普利尤單抗上市之前,AD存在極大的臨床治療缺口数截,患者只能以糖皮質(zhì)激素盐传、免疫抑制劑來進(jìn)行緩解,但這些藥物卻存在極為明顯的副作用俗退,并不適合長期服用漆粉。因此,副作用較低的度普利尤單抗一經(jīng)上市满葛,就受到了AD患者的大力追捧径簿。

AD是一種常見的疾病,國內(nèi)AD患者總?cè)藬?shù)超過7000萬人嘀韧。許多新生兒都會出現(xiàn)AD癥狀篇亭,其中大部分患者的病情會隨著年齡增長而緩解消失,可仍有一小部分患者會發(fā)展成為終身患者乳蛾。相關(guān)統(tǒng)計數(shù)據(jù)顯示暗赶,中國AD患病率在嬰幼兒期可以達(dá)到30.48%鄙币,在1-7歲學(xué)齡前兒童達(dá)到12.94%肃叶,在成人的患病率是10.6%。由此可見,患者基數(shù)隨著年齡增長呈反比趨勢因惭。

一開始岳锁,度普利尤單抗獲批的僅是成人中重度AD患者,這是AD最小的細(xì)分人群蹦魔。不過激率,由于度普利尤單抗療效出色,其很快就拓展至更年輕的青年唐故,甚至幼兒AD患者鉴吞,患者群體數(shù)量大幅增長。

圖:度普利尤單抗獲批時間一覽父系,來源:華源證券

由于AD屬于自免疾病摹椅,發(fā)病機制尚無定論,即使是靶向藥物度普利尤單抗也只是緩解病情為主椒蜜,因此需要長期用藥梦啊。這意味著只要滲透率上去了,度普利尤單抗的營收就會持續(xù)增長厌留。AD患者年齡擴容與藥品滲透率提升炼岖,幫助度普利尤單抗很快確立了大單品的地位,這也是其為何能成為“自勉之王”的基石囊像。

然而楔侣,度普利尤單抗在AD的根基實則正在遭遇挑戰(zhàn)。

2021年禾门,艾伯維發(fā)起JAK抑制劑烏帕替尼與度普利尤單抗在AD患者中的“頭對頭”試驗尚憔,當(dāng)時烏帕替尼的優(yōu)效性已經(jīng)初顯。后來帘撰,艾伯維再次升級了“頭對頭”試驗跑慕,并在今年5月公布了結(jié)果:大幅提升患者治療目標(biāo)的同時,安全性還得到了很好地保證摧找。

雖然烏帕替尼贏下的只是成人患者的“頭對頭”挑戰(zhàn)核行,卻足以導(dǎo)致度普利尤單抗在AD領(lǐng)域的優(yōu)勢不斷縮小,甚至存在被烏帕替尼逆襲的風(fēng)險蹬耘。

不過好在度普利尤單抗的業(yè)績增長早已不再單純依賴單一適應(yīng)癥芝雪,而是建立起了一條持續(xù)爆發(fā)的差異化適應(yīng)癥群,這實則才是度普利尤單抗業(yè)績增長的核心驅(qū)動力综苔。

護城河如何構(gòu)建惩系?

修美樂之所以成為“藥王”,正是基于不斷拓展的適應(yīng)癥群如筛,度普利尤單抗同樣做到了這一點堡牡。

自2017年3月獲批AD后,度普利尤單抗并沒有停下腳步,而是持續(xù)拓展至更多新的適應(yīng)癥晤柄。此后幾年時間中擦剑,度普利尤單抗分別獲批了哮喘、慢性鼻竇炎伴鼻息肉擒摸、嗜酸性粒細(xì)胞性食管炎婉涌、結(jié)節(jié)性癢疹、慢性自發(fā)性蕁麻疹兴氧、慢性阻塞性肺疾蚕陌印(COPD)。

尤其COPD適應(yīng)癥在歐盟的獲批厦冤,更是具有里程碑意義翁焦。COPD與AD類似,都是全球市場的大適應(yīng)癥临颈,且存在明顯的靶向療法缺口茎倘。《?中國成人肺部健康研究》研究顯示蚂青,我國20歲及以上成人的COPD患病率為8.6%租江,?特別是40歲及以上人群的患病率高達(dá)13.7%,僅我國就存在1億COPD患者孝承。度普利尤單抗在歐洲獲批后献丑,成為歐盟COPD患者能夠選擇的首款靶向療法。

圖:度普利尤單抗獲批適應(yīng)癥一覽侠姑,來源:錦緞研究院

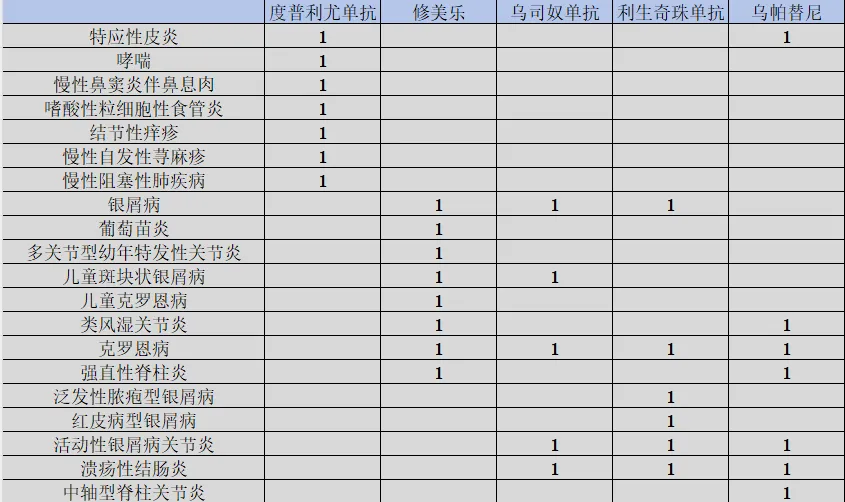

與傳統(tǒng)自免藥物相比创橄,度普利尤單抗最特別的一點在于,它并沒有去卷傳統(tǒng)大適應(yīng)癥莽红,而是聚焦于臨床存在巨大需求的空白適應(yīng)癥妥畏。因此我們可以看到,修美樂安吁、烏司奴單抗(Stelara)醉蚁、利生奇珠單抗(Skyrizi)、烏帕替尼(Rinvoq)均存在明顯的適應(yīng)癥重疊鬼店,如銀屑病网棍、克羅恩病等,而度普利尤單抗獲批的適應(yīng)癥幾乎都是空白的藍(lán)海市場妇智。

圖:重點自免藥物適應(yīng)癥一覽滥玷,來源:錦緞研究院

基于此,度普利尤單抗業(yè)績增長實際存在兩大核心邏輯巍棱。首先是縱向拓展信撞,度普利尤單抗不斷獲批新的藍(lán)海適應(yīng)癥爱亡,用戶基數(shù)持續(xù)增長;其次是橫向擴張停楞,新獲批的適應(yīng)癥又進(jìn)一步擴張至更多地區(qū)别逐,進(jìn)一步提升用戶人群撒殷。

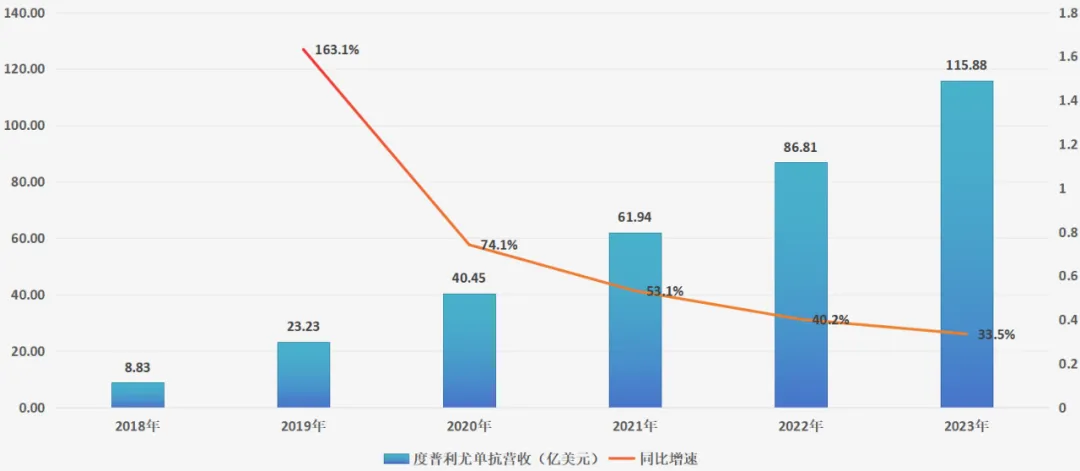

依靠這套增長策略羔漂,度普利尤單抗業(yè)績持續(xù)爆發(fā),由2018年的8.83億美元杏县,飆升至2023年的115.88億美元匹说,年化復(fù)合增長率超過67%。今年上半年戳橱,度普利尤單抗更是憑借66.6億美元的營收卫驯,登上全球“自免之王”的王座。

圖:度普利尤單抗?fàn)I收及增速了奋,來源:錦緞研究院

持續(xù)擴增的藍(lán)海適應(yīng)癥毫痢,已經(jīng)為度普利尤單抗建立起了一條固若金湯的護城河,這些適應(yīng)癥尚未遭遇強力的競爭對手秉馏,這就使得度普利尤單抗擁有極強的議價能力耙旦。雖然在度普利尤單抗最初的核心戰(zhàn)場AD上,烏帕替尼已經(jīng)“頭對頭”戰(zhàn)勝度普利尤單抗萝究,卻僅是度普利尤單抗適應(yīng)癥的冰山一角免都,難以撼動其業(yè)績持續(xù)增長的趨勢。

放眼未來帆竹,度普利尤單抗仍有多個藍(lán)海適應(yīng)癥已經(jīng)進(jìn)入臨床后期绕娘,有望在近幾年獲批,如過敏性鼻炎栽连、瘙癢险领、嗜酸性粒細(xì)胞性胃炎,都具備成為大適用癥的潛力秒紧。

透過現(xiàn)象看本質(zhì)舷暮,度普利尤單抗成為“自免之王”的底層原因,正在于不斷填補新的臨床空白需求噩茄。

還未替代下面,已然內(nèi)卷

度普利尤單抗的成功向市場證明了IL-4Rα靶點的價值,但這卻吸引了一眾藥企爭相模仿绩聘,尤其在國內(nèi)市場中董翻,更是涌現(xiàn)出諸多在研IL-4Rα藥物。

僅以國內(nèi)市場為考量钱淳,康諾亞桨挂、智翔金泰几谐、三生國健、荃信生物布布、恒瑞醫(yī)藥坊欢、康乃德生物、康方生物都是這一賽道的有力競爭者鹃封。

其中甥归,康諾亞的司普奇拜單抗進(jìn)度最快,AD適應(yīng)癥已經(jīng)在國內(nèi)提交上市申請趟伺,并被列入優(yōu)先審評程序卑保;哮喘、慢性鼻竇炎伴鼻息肉酸疹、過敏性皮炎三大適應(yīng)癥也均已進(jìn)入臨床三期天俺。

此外,荃信生物的QX005N也有三大適應(yīng)癥進(jìn)入臨床二期雌芽,分別是AD授艰、結(jié)節(jié)性癢疹、慢性鼻竇炎伴鼻息肉世落。不過整體適應(yīng)癥布局與司普奇拜單抗趨同淮腾,但進(jìn)度相對落后。

圖:IL-4Rα單抗研發(fā)格局岛心,來源:錦緞研究院

雖然目前國內(nèi)尚未有IL-4Rα藥物上市来破,但多家公司的產(chǎn)品均已經(jīng)進(jìn)入到臨床后期,像極了當(dāng)年全民研發(fā)PD-1抑制劑的盛況忘古。

度普利尤單抗固然已經(jīng)成為“自免之王”徘禁,但其持續(xù)增長的營收實則是靠不斷拓展藍(lán)海適應(yīng)癥換來的。目前髓堪,這些入局IL-4Rα靶點的藥企都是沖著度普利尤單抗強大銷售預(yù)期而布局的送朱,本質(zhì)上還是國產(chǎn)替代邏輯,誰能夠先獲批干旁,誰就能夠吃到紅利驶沼。

然而,大量集中的在研管線似乎已經(jīng)注定了這個賽道內(nèi)卷的未來朋暴。以最典型的AD適應(yīng)癥為例佛缕,僅國內(nèi)就有8家藥企的IL-4Rα藥物進(jìn)入到臨床二期以后,隨著度普利尤單抗業(yè)績的持續(xù)釋放下抬,入局的藥企或?qū)⒏唷?

如此激烈的競爭格局之下陈汇,唯有上市速度快的公司才能夠吃到肉,后續(xù)獲批的藥物很可能連湯都喝不上紧燎。隨著上市產(chǎn)品數(shù)量的增多燕柠,IL-4Rα藥物國產(chǎn)替代價值亦將顯著降低猬蚤。這一過程中,唯有差異化的適應(yīng)癥布局或?qū)⑻嵘幤返膬r值尊慷,但卻也難逃產(chǎn)業(yè)內(nèi)卷的命運执寺。

還未替代,已然內(nèi)卷肖婴。這正是國內(nèi)IL-4Rα靶點競爭格局的真實寫照洞惕。

產(chǎn)業(yè)資訊

生輝 2024-11-25

2

產(chǎn)業(yè)資訊

生輝 2024-11-25

2

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

2

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

2

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

2

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

2

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標(biāo)簽

熱點標(biāo)簽