產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動脈網(wǎng)

動脈網(wǎng)  2024-09-19

2024-09-19

190

190

一直以來磅芬,IL-17A靶點被視為自免藥物的重磅細(xì)分賽道措坐,只是過去5年溺硼,這一賽道卻被進(jìn)口產(chǎn)品所壟斷睬够。

近日稿存,中國國家藥監(jiān)局批準(zhǔn)了兩款國產(chǎn)IL-17A單抗藥物栅贴,智翔金泰的賽立奇單抗和恒瑞醫(yī)藥的夫那奇珠單抗上市偎球,它們的適應(yīng)癥均為重度斑塊狀銀屑病洒扎。兩款同領(lǐng)域、同靶點衰絮、同適應(yīng)癥藥物一天之內(nèi)同時獲批揭凭,必將打破進(jìn)口藥品在IL-17A治療領(lǐng)域的獨占地位。

免疫領(lǐng)域是一個重磅藥物頻出的熱門賽道乞微,圍繞相同靶點的競爭從來沒停止過俯重。伴隨著國產(chǎn)新藥的獲批,以及近10款處于臨床3期國產(chǎn)藥物的蓄勢待發(fā)蝉徒,未來這個細(xì)分市場將迎來MNC夕锹、Biotech和本土Pharma的三方對弈。

國產(chǎn)突圍意義重大

諾華司庫奇尤單抗在國內(nèi)銀屑病治療領(lǐng)域一枝獨秀的時代終將被打破认寓。

銀屑病治療的核心目標(biāo)在于控制癥狀和提升患者的生活質(zhì)量檬桅,對于傳統(tǒng)藥物治療反應(yīng)不佳的患者來說物少,靶向生物制劑治療成為一個更優(yōu)的選擇。經(jīng)過多年的發(fā)展芹寓,IL類抑制劑開始逐漸取代TNF-α成為主流用藥东著。特別是IL-17藥物已成為臨床上重要的治療方法。

IL-17代表藥物諾華的司庫奇尤單抗和禮來的依奇珠單抗在2023年全球銷售額分別達(dá)到49.8億美元和27.6億美元妓唬。

在國內(nèi)市場铲瞎,司庫奇尤單抗在2018年獲批上市,用于治療成人中重度斑塊狀銀屑病苫昌、銀屑病關(guān)節(jié)炎和強(qiáng)直性脊柱炎颤绕。依奇珠單抗緊隨其后,于2019年在國內(nèi)獲批祟身。據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示奥务,這兩款進(jìn)口藥物在國內(nèi)的銷售額從2022年的20.8億元和2.3億元,增長到2023年的27.5億元和3.7億元袜硫。

中國銀屑病市場的高速增長催生了IL-17單抗藥物的快速發(fā)展氯葬。

據(jù)弗若斯特沙利文的數(shù)據(jù),國內(nèi)銀屑病藥物市場近些年呈現(xiàn)出快速增長勢頭婉陷,市場規(guī)模從2018年的6.04億美元迅速增長至2022年的14.36億美元溢谤,年復(fù)合增長率達(dá)24.2%。預(yù)計在未來幾年憨攒,這一市場規(guī)模還將繼續(xù)擴(kuò)大世杀,到2025年有望達(dá)到32.55億美元。此外肝集,生物類似藥在銀屑病藥物市場的份額也在穩(wěn)步提升瞻坝,預(yù)計占比將從2021年的不足30%提升到2030年的超50%。

正是因為市場對這類藥物需求的不斷增長芙糙,以及IL-17靶點還存在治療腫瘤的想象空間牢簸,眾多藥企自然接踵而至。

今年7月鹊逛,優(yōu)時比的比奇珠單抗在中國獲批渺类,是全球首款針對IL-17A和IL-17F雙靶點的抑制劑,只是此次獲批的適應(yīng)癥為強(qiáng)直性脊柱炎象讶,在國外獲批的銀屑病并未包含其中累换。緊接著便是智翔金泰的賽立奇單抗和恒瑞醫(yī)藥的夫那奇珠單抗的獲批,國內(nèi)市場將正式迎來本土選手的參與盏拐。

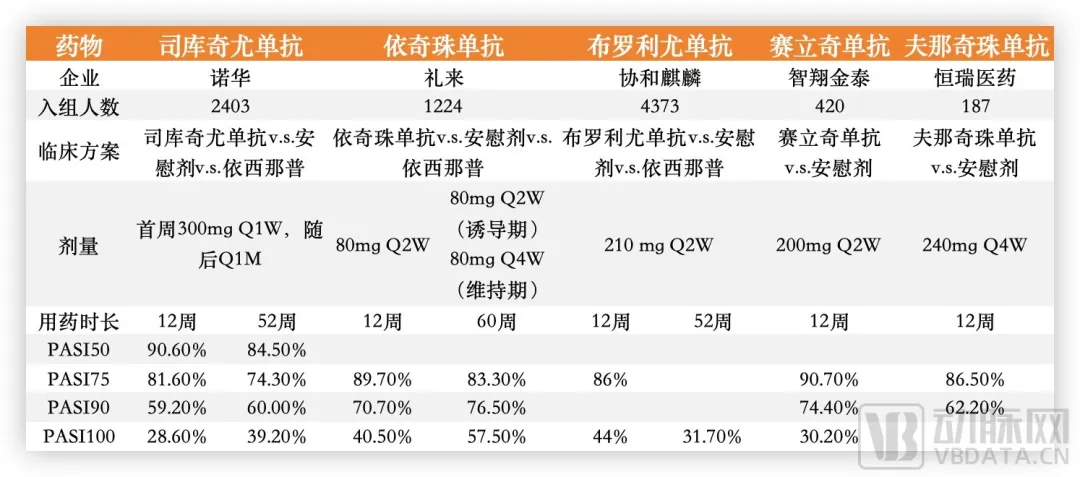

從之前的臨床數(shù)據(jù)來看待插,賽立奇單抗在第12周時銀屑病患者PASI評分75的患者比例達(dá)到90.7%,PASI 90的患者比例為74.4%,且到52周時PASI 75/90應(yīng)答率穩(wěn)定捷妥,復(fù)發(fā)率僅0.4%你义,顯示出長期療效的穩(wěn)定性。不良反應(yīng)大多數(shù)為輕度或中度摩潮,最常見的包括上呼吸道感染况既、高脂血癥和注射部位反應(yīng)。

另一款獲批的夫那奇珠單抗组民,作為恒瑞醫(yī)藥研發(fā)的IL-17A抑制劑棒仍,其臨床3期數(shù)據(jù)也顯示出對中重度斑塊狀銀屑病具有顯著的改善效果,且長期治療的安全性邪乍、耐受性良好降狠。

對于兩款國產(chǎn)新藥來說对竣,獲批只是開始庇楞,從之前公開的申報信息來看,它們的上市時間較計劃延后了一些否纬,也就是說吕晌,接下來既要面對前有先發(fā)優(yōu)勢競爭對手的阻攔,還要面對后有多家“追兵”的困境临燃。

多只黃雀在后睛驳,競爭持續(xù)加碼

扎堆立項,或?qū)ⅰ岸滤馈边@個細(xì)分賽道膜廊。

諾華司庫奇尤單抗在商業(yè)化層面的優(yōu)異表現(xiàn)乏沸,成功拉升了IL-17A靶點在銀屑病領(lǐng)域的關(guān)注度,引來了眾多參與者牡科。

目前牲耐,國內(nèi)有四款進(jìn)口產(chǎn)品獲批,分別是諾華的司庫奇尤單抗桂喂,禮來的依奇珠單抗琐惩、協(xié)和麒麟的布羅利尤單抗,以及優(yōu)時比的比奇珠單抗成揍,再加上新獲批的兩款國產(chǎn)新藥目溶,競爭已然很激烈。只是在它們身后冻款,還有10余家企業(yè)緊追不舍咕隶。

國內(nèi)部分研發(fā)進(jìn)度靠前的IL-17靶點藥物,據(jù)企業(yè)公開信息整理

包括康方生物筝赶、三生國健目尘、麗珠醫(yī)藥、君實生物等多家藥企,它們的IL-17A單抗都處于臨床3期狀態(tài)诺秒。更為關(guān)鍵的是遥倦,進(jìn)口原研藥的專利即將到期,市場還會迎來一大批仿制藥的沖擊占锯。

以司庫奇尤單抗為例袒哥,它在國內(nèi)的核心專利于2012年獲得,保護(hù)期將于2025年到期消略,依奇珠單抗的專利保護(hù)期也將在2026年到期堡称。目前,已有石藥艺演、百奧泰却紧、博銳生物等藥企布局,其中百奧泰進(jìn)展最快胎撤,已推進(jìn)至臨床3期階段晓殊。

根據(jù)臨床信息可以推算出國內(nèi)藥企的新藥基本都壓在原研藥專利到期前3年左右的時間上市,整個窗口期并不長伤提。他們不僅要解決如何同擁有先發(fā)優(yōu)勢對手的競爭問題巫俺,還要面臨后續(xù)仿制藥的沖擊。

“企業(yè)立項能力特別關(guān)鍵肿男∈榴”一位投資人向動脈網(wǎng)表示:“在當(dāng)前的大環(huán)境下,企業(yè)立項要么足夠快皂州,能做到First in Class哩讶;要么足夠新,不僅能急臨床所需劈产,而且能吸引MNC買單誊配。同時市場規(guī)模還要有保證,只有市場足夠大今搂,即使項目慢了一些或是對手多了一些柱称,也能通過商業(yè)策略快速落地”ぃ”

只是站在國內(nèi)企業(yè)的角度來看臼磁,扎堆IL-17也是無奈之舉。

銀屑病生物制劑可以大致分為以TNF-a抑制劑(阿達(dá)木單抗)和IL-12/L-23抑制劑(烏司奴單抗)為代表的第一代藥物倾皿,以及包括IL-17通路抑制劑(司庫奇龍單抗吊磕、依奇珠單抗、布羅利尤單抗惩阶、比美奇珠單抗)和IL-23p19抑制劑(古塞奇尤單抗挎狸、利生珠單抗)為代表的第二代藥物扣汪。

值得注意的是,在之前多個頭對頭臨床試驗中锨匆,IL-17對比TNF-a崭别、IL-12/L-23及IL-23p19都有極佳的成績。同時IL-17細(xì)胞因子家族中的IL-17A和IL-17F都和炎癥相關(guān)恐锣,因此既能做單靶也能做雙靶茅主,還能和其他細(xì)胞因子組合雙靶。再加上IL-17在自免之外還能參與腫瘤治療土榴,想象空間巨大诀姚,藥企自然趨之如騖。

從時間節(jié)點來看玷禽,隨著2015年~2019年間第二代藥物的陸續(xù)上市赫段,MNC已經(jīng)打好了樣,成藥風(fēng)險并不大矢赁,因此國內(nèi)藥企陸續(xù)上馬糯笙。只是如今IL-17堪比PD-1內(nèi)卷的狀態(tài),未來商業(yè)化該如何去做也是個問題瓤计,或許能從司庫奇尤單抗的商業(yè)化道路上取得一些啟示智谓。

司庫奇尤單抗的一馬當(dāng)先

國產(chǎn)IL-17A靶點藥物臨床數(shù)據(jù)與進(jìn)口藥物相當(dāng)莹宁,這奠定了競爭的基礎(chǔ)圾峭。

從臨床數(shù)據(jù)來看,用藥12周后审腺,兩款新獲批的國產(chǎn)IL-17A單抗在有效性上與進(jìn)口藥物相當(dāng)堤谴,且在PASI75、PASI90等已披露的部分?jǐn)?shù)據(jù)上甚至優(yōu)于已上市進(jìn)口藥品(非頭對頭)确列。但臨床僅是一方面栋固,還要綜合看待司庫奇尤單抗的競爭策略。

國內(nèi)獲批IL-17藥物臨床數(shù)據(jù)(非頭對頭)我昵,據(jù)公開信息整理

起效快是司庫奇尤單抗的一大特點埋署,在與IL-12/IL-23抑制劑烏司奴單抗頭對頭的臨床3期CLEAR研究中,治療第1周時司庫奇尤單抗組患者的PASI 75應(yīng)答率即顯著優(yōu)于烏司奴單抗組芬角,并在第2周時有顯著更高的PASI 90及IGA 0/1應(yīng)答率绷匀,第4周時有顯著更高的PASI 100應(yīng)答率。

因此彻秆,即便在與其他IL-23抑制劑如利生奇珠單抗楔绞、古塞奇尤單抗的頭對頭臨床中,長期療效層面弱于對手唇兑,司庫奇尤單抗依然能保有足夠的競爭力酒朵。另一方面桦锄,諾華也意識到司庫奇尤單抗在長期療效上的弱勢,采取了拓展適應(yīng)癥的策略蔫耽。

司庫奇尤單抗自2015年1月獲美國FDA和歐洲批準(zhǔn)结耀,用于治療中重度斑塊狀銀屑病患者。一年后美國FDA又批準(zhǔn)其用于強(qiáng)直性脊柱炎和銀屑病關(guān)節(jié)炎匙铡。之后又在2020年和2023年新增中軸型脊柱關(guān)節(jié)炎饼记、化膿性汗腺炎兩項適應(yīng)癥。此外慰枕,巨細(xì)胞動脈炎具则、肌腱病、風(fēng)濕性多肌痛癥這三項新適應(yīng)癥有望在2025年后逐年遞交上市申請具帮。

正是有了全面的布局博肋,自2015年司庫奇尤單抗上市后首年便實現(xiàn)全球銷售額2.61億美元,隨后保持高速增長停迫。到了2023年刹震,實現(xiàn)全球收入49.8億美元,其中在美國實現(xiàn)收入26.36億美元擎若。與此同時环自,司庫奇尤單抗在國內(nèi)的商業(yè)化也取得了成功。

2019年漂肖,諾華公布了441位中國患者使用司庫奇尤單抗治療中至重度斑塊狀銀屑病的臨床3期研究辰襟。數(shù)據(jù)顯示近九成接受司庫奇尤單抗300毫克治療的患者在16周內(nèi)達(dá)到皮損清除或幾乎清除,且癥狀早在治療開始后第3周即得到迅速緩解躯括。在療效和安全性方面甚至優(yōu)于部分國際臨床數(shù)據(jù)赏赔。

獲批上市之后,諾華并沒有將眼光局限于一轮昧、二線城市雷倦,反而開展“千縣無銀”項目,推動市場下沉熟排。僅在2023年上半年肺灭,就有超300家縣域醫(yī)院完成流調(diào),獲得銀屑病專病門診授牌筏餐,并且?guī)椭?004位縣域皮膚科醫(yī)生獲得銀屑病基層診療能力提升培訓(xùn)證書开泽。在這個過程中,諾華也完成了市場教育胖烛。此外眼姐,諾華借助醫(yī)保、醫(yī)聯(lián)體等持續(xù)拓展下沉渠道佩番,提高了藥物可及性众旗。

價格方面罢杉,司庫奇尤單抗于2019年4月在國內(nèi)上市,當(dāng)時價格為2998元/支贡歧;2020年司庫奇尤單抗納入國家醫(yī)保目錄滩租,價格從2998元/支降至1188元/支。2023年司庫奇尤單抗又以870元/支的價格續(xù)約利朵,價格進(jìn)一步下降律想。按此推算,司庫奇尤單抗年治療費用約為35640元/年(導(dǎo)入期)绍弟、28512元/年(維持期)霸碰。為了提高藥物可及性,諾華還與高濟(jì)醫(yī)療合作推出過“一路挺你”福利項目郁表,符合條件的患者可通過此項目對部分藥費進(jìn)行返款匣描。

正是依靠在立項、臨床策略罕腿、適應(yīng)癥拓展和商業(yè)化策略等多維度的組合拳桶眠,使得司庫奇尤單抗在國內(nèi)的銷售規(guī)模持續(xù)快速增長。

國產(chǎn)同類產(chǎn)品該如何突圍

摸著司庫奇尤單抗過河看群,或是國產(chǎn)同類產(chǎn)品的選擇沦煤。

以國內(nèi)獲批及在研的藥物為例,可以通過目前所展開的臨床試驗來看他們的發(fā)展方向涯锅】芷恚可以看到除了銀屑病之外,強(qiáng)直性脊柱炎樊鲁、中軸型脊柱關(guān)節(jié)炎投嫂、克羅恩病捏章、狼瘡腎炎為主要研發(fā)適應(yīng)癥蔗彤。

部分國內(nèi)IL-17臨床研究項目,數(shù)據(jù)源于clinicaltrials疯兼、國家藥審中心

國產(chǎn)IL-17為了做出差異化費了不少功夫然遏。智翔金泰的賽立奇單抗采用全人源IgG4類型抗體,親活力更高吧彪,活性更強(qiáng)待侵。同一時間獲批的夫那奇珠單抗除了銀屑病之外,還布局了銀屑病關(guān)節(jié)炎姨裸、狼瘡腎炎秧倾、格氏眼病、中軸型脊柱關(guān)節(jié)炎等多個適應(yīng)癥傀缩。

值得一提的是好幾家藥企布局的中軸型脊柱關(guān)節(jié)炎那先,它主要分為強(qiáng)直性脊柱炎(AS))和放射學(xué)陰性中軸型脊柱關(guān)節(jié)炎(nr-axSpA)农猬。據(jù)一項國內(nèi)流行病學(xué)調(diào)查研究結(jié)果顯示,目前axSpA的成人患病率約為0.507%售淡,預(yù)估國內(nèi)患者人數(shù)約600萬斤葱。只是這個細(xì)分賽道也將面臨TNF-α藥物及其仿制藥的競爭。

此外揖闸,作為首個國產(chǎn)IL-17A/F雙靶點藥物帮廉,麗珠醫(yī)藥和鑫康合生物的LZM012正在開展與司庫奇尤進(jìn)行頭對頭比對銀屑病療效的臨床3期試驗,主要終點為以第12周時達(dá)到銀屑病面積與嚴(yán)重程度指數(shù)(PASI)100的受試者比例(PASI100應(yīng)答率)阐赖。據(jù)藥審中心網(wǎng)站公布的信息闲耿,目前該研究已經(jīng)全部入組。

從發(fā)展態(tài)勢來看皆舅,提高患者依從性是銀屑病治療領(lǐng)域的一個關(guān)鍵磺瓤,近幾年相關(guān)生物制劑也一直在改善給藥方案。以司庫奇尤單抗為例隶俄,國內(nèi)獲批時為預(yù)充式注射針设连,后升級為自感隨心筆,采用隱藏針頭設(shè)計剿蹦,以期減少患者對注射藥物的焦慮蛀蜀。注射筆形式的出現(xiàn)契合了當(dāng)下給藥便捷化的潮流,減少了對患者精細(xì)動作的要求叹盼,為患者提供了更優(yōu)質(zhì)的治療體驗报斗。

部分在研口服制劑,根據(jù)公開信息整理

另一方面运杭,許多藥企也意識到注射畢竟不如口服簡單夫啊,因此開始研發(fā)口服制劑。如禮來的DC-806和DC-853就是針對IL-17A靶點的口服藥物辆憔,目前分別處于臨床2期和1期撇眯。國內(nèi)的成都先導(dǎo)也有所布局。不僅僅是IL家族虱咧,包括TYK2和PDE4在內(nèi)的小分子靶向藥熊榛,同樣在瞄向口服銀屑病領(lǐng)域,且進(jìn)度靠前腕巡,未來IL-17生物制劑也將面臨它們的挑戰(zhàn)玄坦。

總的來說,以IL-17為代表的國產(chǎn)自免市場即將迎來激烈的競爭绘沉,但參與者的表現(xiàn)卻暫時未能贏得市場的青睞煎楣,此次獲批的智翔金泰和恒瑞醫(yī)藥在二級市場并未引起多少浪花。一方面司庫奇尤單抗的成功顯示出銀屑病藥物的推廣需要強(qiáng)大的渠道能力车伞;另一方面择懂,國產(chǎn)選手的蜂擁而至讓市場無法判斷究竟誰既有實實在在的臨床效果园欣、還具有渠道優(yōu)勢,同時還具有靈活的定價策略及強(qiáng)大的商業(yè)化能力埠限。

未來市場競爭的殘酷已經(jīng)是毋庸置疑的幔膝,誰能在這樣的環(huán)境下依靠自身綜合能力脫穎而出,我們拭目以待旦珊。

產(chǎn)業(yè)資訊

生輝 2024-11-25

45

產(chǎn)業(yè)資訊

生輝 2024-11-25

45

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

56

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

56

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

45

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

45

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點標(biāo)簽

熱點標(biāo)簽