產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

制藥視界

制藥視界  2024-09-20

2024-09-20

479

479

這個(gè)月的醫(yī)藥板塊,幾家歡喜幾家愁。隨著半年報(bào)的披露柒谈,由仿轉(zhuǎn)創(chuàng)的藥企在業(yè)績兌現(xiàn)后開始被投資者們所重視盈械,同時(shí)兼具的前沿概念讓它們在得到階段性的數(shù)據(jù)兌現(xiàn)后都得到了比較驚喜的漲幅熟呛。投資者們的目光士复,開始聚焦于這類既有穩(wěn)定營收又有前沿概念的藥企上。

信立泰從七月開始便一直處于慢牛的趨勢票渠,而在今年8月26日公布半年報(bào)業(yè)績后更是經(jīng)歷了一波一周多的上漲逐哈,一方面自然是營收度過了平臺期得到了第二增長芬迄,另一方面,今年下半年的First in class藥物的兌現(xiàn)蒙玩,如果成功所將要發(fā)生的數(shù)據(jù)催化瘤贷,也很有可能是對股價(jià)彈性影響巨大的因素。

這家公司由仿轉(zhuǎn)創(chuàng)的確定性绅刨,將隨著JK07管線數(shù)據(jù)的讀出而愈發(fā)清晰起來招惜。

股價(jià)慢牛催化劑——半年報(bào)的業(yè)績兌現(xiàn)

信立泰近幾年來最著名的事件,應(yīng)該來源于2020年凱雷對信立泰部分股份的收購凡盔,這家全球VC龍頭之一的亞洲并購團(tuán)隊(duì)當(dāng)時(shí)收購信立泰5%的股份孙悦,大大增長了投資者們對這家公司的信心涎捆。

今年5月幅瑞,凱雷對信立泰減持,投資者們紛紛進(jìn)行悲觀預(yù)期灯葡,而凱雷則出面解釋是公司戰(zhàn)略層面原因蒙便,與信立泰基本面無關(guān)。而后來结阅,信立泰確實(shí)用驚艷的半年報(bào)數(shù)據(jù)讓投資者們大幅度反轉(zhuǎn)了預(yù)期仓陆。

營收端方面,信立泰算是度過了前面兩年的平臺期:2022年H1蝎毡,信立泰營收16.68億元厚柳,2023年H1,信立泰營收16.84億元沐兵,雖然相對于2021年由于集采導(dǎo)致的營收低谷略有增長别垮,但也算是經(jīng)歷了兩年的平臺期。而今年扎谎,信立泰終于突破了這個(gè)瓶頸碳想,營收達(dá)到20.43億元,同比增長21.28%毁靶。

成本端方面胧奔,研發(fā)費(fèi)用的增長和營收的增長基本保持一致,今年上半年研發(fā)費(fèi)用的數(shù)據(jù)是2.02億元预吆,同比去年增長23.15%龙填。而銷售費(fèi)用則也在前面兩年的平臺期后經(jīng)歷了一次大幅度的增長,從前面兩年同期的5-6億元增長至今年7.41億元拐叉,同比去年H1增長了44.24%岩遗。

從成本端來看,公司管理層已經(jīng)對信立泰有了較為樂觀的預(yù)期扳辆,才會在費(fèi)用上這么“大開大合”尽由,這與去年的降本增效爹蒋,較大規(guī)模的砍研發(fā)砍銷售形成了非常鮮明的對比,從營收到成本端的業(yè)績信號都在預(yù)告著這家公司“winter is ending”野戏。

營收端的放量遵非,原因主要來源于集采方面對營收影響的出清。信立泰之前長期靠拳頭產(chǎn)品泰嘉(氯吡格雷的仿制藥)來支撐營收增長哺挺,該藥在當(dāng)年讓信立泰2019年實(shí)現(xiàn)了44.7億元的營收與7.15億元的凈利潤华媳。不過同時(shí)也實(shí)在2019年9月的二次集采,氯吡格雷的價(jià)格開始大幅度內(nèi)卷起來暴姓,多家仿制藥都報(bào)出了3元以下的超低價(jià)格娇紊,更為吃驚的是,當(dāng)時(shí)報(bào)出最低價(jià)的是原研方賽諾菲湿儡,價(jià)格為2.54元触茎。那一年,泰嘉落標(biāo)处榔。次年希俩,泰嘉的收入和凈利潤暴跌,達(dá)到了最近5年內(nèi)的最低值纲辽。

這類由仿轉(zhuǎn)創(chuàng)的藥企颜武,經(jīng)歷集采的重拳后,應(yīng)該關(guān)注的則是營收結(jié)構(gòu)的調(diào)整:能否實(shí)現(xiàn)創(chuàng)新藥對仿制藥營收支柱的替代拖吼。而這也是創(chuàng)新藥扭轉(zhuǎn)局面的關(guān)鍵所在:2023年鳞上,其創(chuàng)新藥信立坦的營收已經(jīng)超過了泰嘉,成為公司營收占比最大的單品吊档。而泰嘉也在去年完成了續(xù)標(biāo)篙议,今年上半年?duì)I收得到了環(huán)比上漲。

今年年初公布的這個(gè)營收結(jié)構(gòu)質(zhì)的扭轉(zhuǎn)使得投資者開始重新審視信立泰籍铁,目前中報(bào)的營收增長更讓投資者強(qiáng)化了這個(gè)認(rèn)知涡上。這家公司的由仿轉(zhuǎn)創(chuàng),真正從量變到了質(zhì)變拒名。

創(chuàng)新藥業(yè)績初步兌現(xiàn)

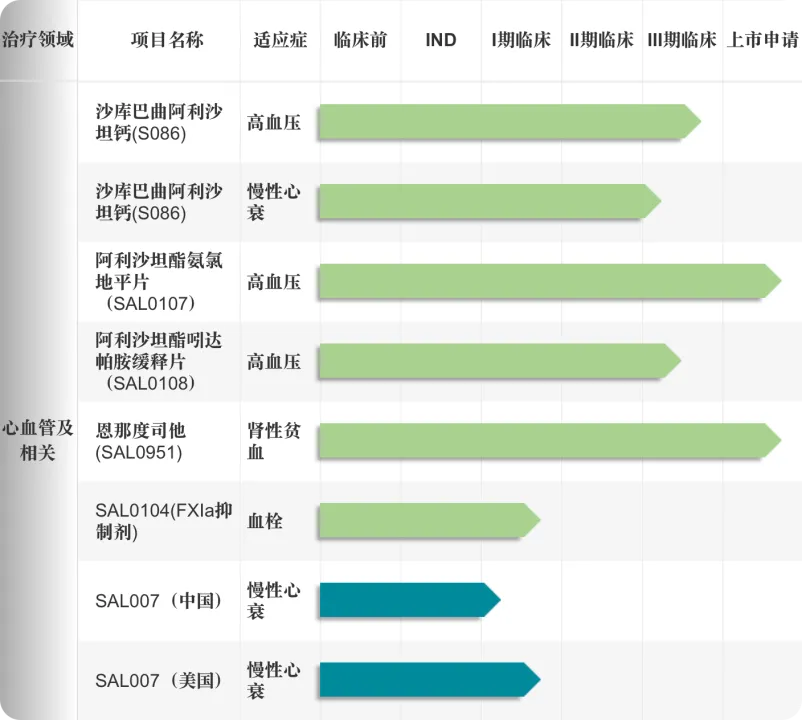

目前吩愧,信立泰的創(chuàng)創(chuàng)新藥布局集中在心腦血管慢性病領(lǐng)域,創(chuàng)新藥信立坦已經(jīng)上市增显,成為公司新的拳頭產(chǎn)品慎瓮,并且同時(shí)管線布局階梯狀,結(jié)構(gòu)較為合理伊丘。

(圖源:信立泰官網(wǎng))

信立坦的化學(xué)名為阿利沙坦酯捧法,是比較典型的血管緊張素受體拮抗劑。眾所周知,血管緊張素受體拮抗劑(ARB)是非常經(jīng)典的高血壓治療藥物裹五,氯沙坦等同類藥物都常年出現(xiàn)在醫(yī)生開給高血壓患者的處方中卦须,人衛(wèi)版的藥理書教材也對該靶點(diǎn)的降壓藥進(jìn)行了濃墨重彩的介紹

信立坦是唯一由國內(nèi)自主研發(fā)、擁有全球自主知識產(chǎn)權(quán)的ARB降壓藥捅县。其差異化優(yōu)勢主要在于改良過后的結(jié)構(gòu)使得其不會經(jīng)過肝腎代謝摊壳。一方面,阿利沙坦由于直接通過胃腸道的脂質(zhì)酶代謝來生成具有降壓效果的活性成分猪晰,最后和糞便一起排出體外粒颂,使得它對肝腎功能的負(fù)擔(dān)大大降低,能夠被肝腎功能不全的患者長期使用状寨,差異化占領(lǐng)了這一大片患者市場仑萧。另一方面,由于其不經(jīng)過肝臟P450酶枷遂,因此不會有聯(lián)合用藥造成藥物相互作用的風(fēng)險(xiǎn)樱衷。

根據(jù)米內(nèi)網(wǎng)的數(shù)據(jù),2021年信立坦在中國三大終端6大市場合計(jì)銷售規(guī)模就已經(jīng)突破10億元登淘。其專利期一直持續(xù)到2028年箫老,目前值得關(guān)注的是隨著今年上半年銷售費(fèi)用的拉升,下班能否實(shí)現(xiàn)該創(chuàng)新藥銷售業(yè)績的進(jìn)一步兌現(xiàn)黔州。

信立泰的另一個(gè)值得關(guān)注的新單品是恩那度司他:去年6月份上市,今年年初便進(jìn)入醫(yī)保阔籽,適應(yīng)癥為非透析的成人慢性腎臟擦髌蕖(CKD)患者的貧血治療。恩那度司他的主要意義在于迭代掉上一代的羅沙司他——一個(gè)由阿斯利康去商業(yè)化在該適應(yīng)癥獨(dú)領(lǐng)風(fēng)騷5年的大單品笆制,其2023年銷售額已經(jīng)達(dá)到了20億元绅这。

但羅沙司他作為初代藥物,雖然在腎性貧血方面表現(xiàn)驚艷在辆,但在安全性上有自身的問題证薇,這個(gè)問題在申報(bào)FDA時(shí)得到了暴露:FDA內(nèi)部審評中認(rèn)為羅沙司他存在增加死亡風(fēng)險(xiǎn)、血栓和嚴(yán)重感染等負(fù)面影響而沒有批準(zhǔn)它上市匆篓。

從這個(gè)角度去看猬肖,對于下一代藥物而言,驗(yàn)證安全性是一件非常重要的事情猾妖。而恩那度司他作為下一代藥物函以,在安全性方面得到了非常不錯的提升。在血栓發(fā)生率方面啼脑,恩那度司他血栓發(fā)生率為0.7%轨畏,羅沙司這個(gè)數(shù)字達(dá)到了2.3%。

恩那度司他能夠半年內(nèi)就進(jìn)入醫(yī)保,對其放量爬坡速度有非常大的助力作用瞄隶,今年大幅度增長的銷售費(fèi)用态素,也與該非常有競爭力的新單品密切相關(guān)。

目前第讯,正是創(chuàng)新藥單品商業(yè)化的初步兌現(xiàn)壁万,使得公司的營收結(jié)構(gòu)發(fā)生了質(zhì)變。

另外璃璧,其創(chuàng)新藥早期管線來看荔鸵,布局也比較多元化,代謝領(lǐng)域有GLP-1的雙靶點(diǎn)激動劑SAL0125踊跟;腫瘤方面踩验,有CTLA-4/IL-5的融合蛋白,目前處于I期臨床階段商玫。

此外箕憾,信立泰還布局了小核酸平臺,是國內(nèi)較為早期的玩家之一拳昌。

下一代潛在重磅炸彈

作為深耕心血管疾病領(lǐng)域的藥企袭异,信立泰在下一代藥物研發(fā)上也開始做了非常前沿的布局,至少在目前來看炬藤,其布局的管線確實(shí)有眼光獨(dú)到之處御铃。

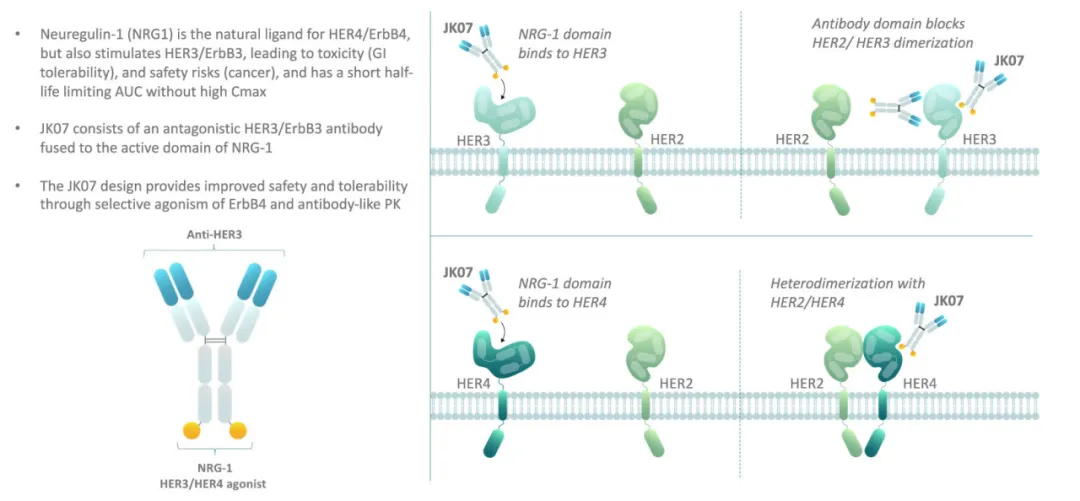

目前信立泰最有想象力的管線是JK07,這款藥物的數(shù)據(jù)讀出對股價(jià)的催化程度將非常值得驗(yàn)證沈矿。JK07是信立泰在美國的全資孫公司SalubrisBio自主開發(fā)的一款創(chuàng)新藥上真,目前仍擁有全球知識產(chǎn)權(quán),目前來看羹膳,該藥有著對慢性心力衰竭的適應(yīng)癥進(jìn)行降維打擊的巨大潛力睡互,能夠一改慢性心衰的治療格局。

JK07本身是兩種抗體的融合蛋白或蛋白片段缰寻,分別是NRG-1活性片段和抗HER3單克隆抗體甩澳。該藥主要是站在重組人紐蘭格林(紐卡定)和Cimaglermin的基礎(chǔ)上去研發(fā)的,后面二者都只有NRG-1活性片段艰耿,并且Cimaglermin進(jìn)展并不算順利由于肝毒素風(fēng)險(xiǎn)岗师,目前該藥已經(jīng)暫停研發(fā)。

而JK07則在機(jī)制上實(shí)現(xiàn)了對上一代的突破梢纫。NRG-1的主要機(jī)理是和ErbBs結(jié)合窖硝,這個(gè)受體的另一身份是HER家族的成員。而NRG-1主要與細(xì)胞表面的HER3和HER4受體結(jié)合汤浊,以此來實(shí)現(xiàn)心肌細(xì)胞的增殖分化邓晃。但眾所周知泡快,HER家族和癌癥息息相關(guān),與HER3受體的結(jié)合會增加患者的致癌風(fēng)險(xiǎn)纤票,因此嗓钦,藥物的優(yōu)化上需要避免NRG-1蛋白片段與HER3的激活。而更重要的是猪攀,由于NRG-1蛋白的分子量很兴荻(44kD),因此在血液中容易被降解,導(dǎo)致其半衰期很短锨用,因此需要很高的給藥頻率丰刊。

這是JK07需要在前人基礎(chǔ)上解決的問題。而JK07加了一個(gè)HER3蛋白的意義就在于此增拥,一方面啄巧,它把一個(gè)NRG-1這一蛋白的活性片段連在了HER3的單抗上,從而大大增加了藥物的分子量掌栅,延長了藥物的半衰期秩仆。另一方面更重要的意義在于,JK07的HER3抗體部分可以去結(jié)合HER3受體猾封,從而大大降低了NRG-1部分去結(jié)合HER3受體的可能性澄耍,這樣大大降低了藥物致癌的幾率。

(圖源:salubrisbio官網(wǎng))

設(shè)計(jì)如此精妙晌缘,自然是要在各方面去與上一代藥物比較的齐莲。

首先是半衰期方面,紐卡定在靜脈注射時(shí)半衰期只有10分鐘枚钓,而皮下注射半衰期也不過1.5小時(shí)馅块,算是小蛋白片段的經(jīng)典桎梏。而JK07的半衰期是抗體水平喳卫,達(dá)到了25天。這已經(jīng)形成了降維打擊的差距辑揍。

其次是療效和臨床進(jìn)度方面硫红,仍然是和目前唯一能比的同機(jī)制藥物紐卡定進(jìn)行對比。

紐卡定的臨床進(jìn)度非常之慢讽歹,在2017年初综姜,紐卡定已經(jīng)在中國和美國完成了二期臨床試驗(yàn),中國已經(jīng)進(jìn)入三期臨床几研,美國正在為三期臨床做準(zhǔn)備挽钧。而在今年7月22日,其原研方澤生科技才宣布紐卡定的III期臨床ZS-01-308B完成全部受試者入組蚓夺。用了七年時(shí)間才讓III期臨床正式開始熊朵。這也讓JK07追上它的進(jìn)度贏得寶貴的時(shí)間。

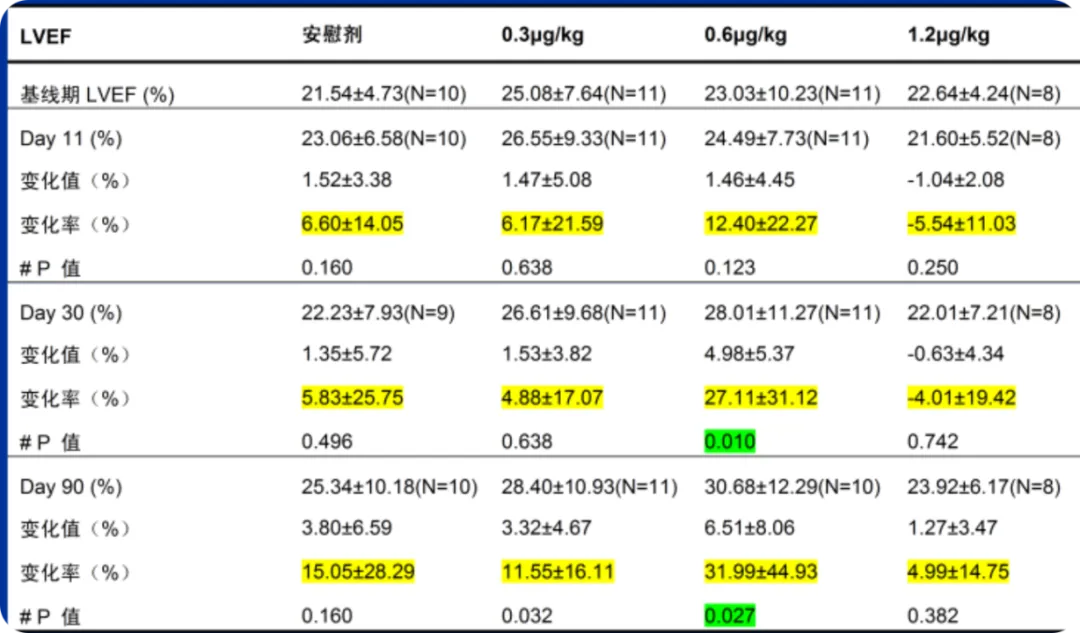

臨床數(shù)據(jù)上,二者可以根據(jù)共同公布的數(shù)據(jù)指標(biāo)LVEF(左室射血分?jǐn)?shù)殖熟,本身是個(gè)百分?jǐn)?shù))來比較二者的療效局待。紐卡定的LVEF數(shù)據(jù)如下表所示,療效最顯著菱属,P值最星ァ(數(shù)據(jù)最具有統(tǒng)計(jì)學(xué)價(jià)值)的組為0.6μg/kg劑量組,在30天時(shí)纽门,其LVEF的變化值為4.98%薛耻,90天時(shí),主變化值為6.51%赏陵。

(圖源:https://max.book118.com/html/2023/1104/5220332034011003.shtm)

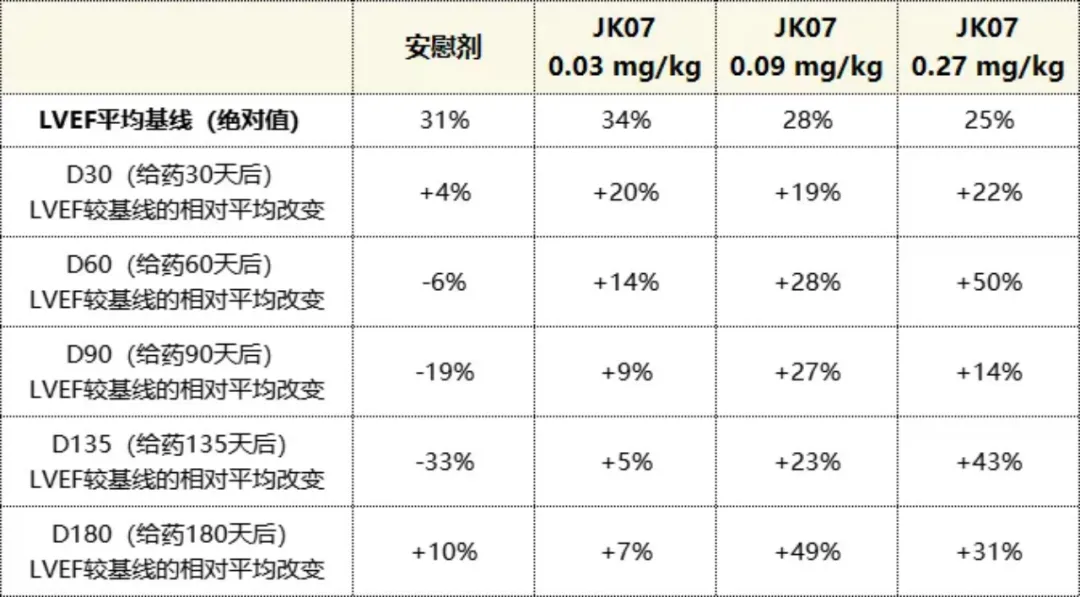

而JK07在美國Ib期試驗(yàn)的數(shù)據(jù)如下:在0.09mg劑量組中饼齿,其在給藥30天后變化值達(dá)到了19%,90天后變化值達(dá)到了27%瘟滨,而在180天后改變了49%候醒,不僅在該劑量組表現(xiàn)出了相較于紐卡定出色非常多的療效,而且也證明該藥達(dá)到平臺期時(shí)間相對很長杂瘸,接下來還可以在III期臨床中繼續(xù)驗(yàn)證倒淫。

(圖源:信立泰官微)

此外,不良反應(yīng)問題表現(xiàn)也非常出色败玉,JK07的Ib期臨床中祭静,僅在高劑量組發(fā)生了一起三級及以上的不良反應(yīng)。而紐卡定的高劑量組60%的患者發(fā)生了重要不良反應(yīng)事件爵路。

目前的數(shù)據(jù)來看姻粱,無論從安全性,半衰期還是療效你浸,該藥都對紐卡定形成了降維打擊之勢研镀。該藥在今年下半年的數(shù)據(jù)讀出所形成的催化天花板將非常之高。

結(jié)語:信立泰是典型的“鳳凰涅槃”型由仿轉(zhuǎn)創(chuàng)的藥企节暇,經(jīng)歷了三年左右改革的陣痛期焙檀,經(jīng)歷過研發(fā)的大幅度擴(kuò)張,也經(jīng)歷過寒冬期的大砍成本忿奈,凡此過往辟瞄,皆成序章。這家公司饰址,未來將會擁有含金量更高坝给,技術(shù)更加確定的投資價(jià)值。

產(chǎn)業(yè)資訊

生輝 2024-11-25

44

產(chǎn)業(yè)資訊

生輝 2024-11-25

44

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

55

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

55

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

44

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

44

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽