產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

同寫(xiě)意

同寫(xiě)意  2024-09-20

2024-09-20

179

179

在中國(guó)創(chuàng)新藥的悠悠歲月中,Biotech一度在迷霧中徘徊,尋找著那一線生機(jī)。如今看來(lái),“出杭躺洌”布局全球市場(chǎng),似乎是通往未來(lái)的答案。

當(dāng)License out交易井噴走柠,當(dāng)出海成為新的增長(zhǎng)引擎,當(dāng)越來(lái)越多Biotech實(shí)現(xiàn)盈利卫道,國(guó)內(nèi)創(chuàng)新藥企的日子似乎好了起來(lái)括者。

然而,出海之路并非坦途秒勿,國(guó)產(chǎn)創(chuàng)新藥被“退貨”的案例比比皆是卖檬。這一現(xiàn)象折射出License out交易進(jìn)入了“深水區(qū)”:BD交易“過(guò)熱”容易導(dǎo)致市場(chǎng)泡沫和資源錯(cuò)配鸳咐。

由此引發(fā)了值得深思的問(wèn)題:中國(guó)創(chuàng)新藥的未來(lái)在哪里?到底該如何出海静熊?什么樣的創(chuàng)新藥才能實(shí)現(xiàn)國(guó)際化泥觉?

困境與覺(jué)醒

中國(guó)創(chuàng)新藥的發(fā)展之路,并非一帆風(fēng)順亩咪。

醫(yī)蔽勺剑控費(fèi)、資本遇冷纲缠、現(xiàn)金流枯竭溯剑,尤其是仿創(chuàng)思維、“拿來(lái)主義”導(dǎo)致產(chǎn)業(yè)過(guò)于內(nèi)卷蚜枢,中國(guó)創(chuàng)新藥的問(wèn)題展露無(wú)遺缸逃。

要知道,每個(gè)新藥的誕生都伴隨著高昂的研發(fā)成本與漫長(zhǎng)的研發(fā)周期厂抽⌒杵担可隨著眾多藥企扎堆于熱門靶點(diǎn),使得同質(zhì)化競(jìng)爭(zhēng)嚴(yán)重筷凤、市場(chǎng)快速飽和昭殉,導(dǎo)致創(chuàng)新藥企難以獲得理想的回報(bào),面臨現(xiàn)金流緊張的困境藐守。

面對(duì)國(guó)內(nèi)市場(chǎng)空間有限且激烈的競(jìng)爭(zhēng)環(huán)境挪丢,眾多創(chuàng)新藥企如同千軍萬(wàn)馬過(guò)獨(dú)木橋。由此卢厂,布局全球市場(chǎng)成為了必由之路乾蓬。

國(guó)產(chǎn)創(chuàng)新藥出海的模式包括自主出海、借船出海(License out)慎恒,其中License out是將自身產(chǎn)品的海外權(quán)益或全球權(quán)益對(duì)外授權(quán)許可給外資藥企巢块,可獲得首付款+里程碑費(fèi)用+銷售分成,現(xiàn)已成為國(guó)內(nèi)Biotech緩解資金壓力赃织、加速新藥研發(fā)的重要途徑炒垫。

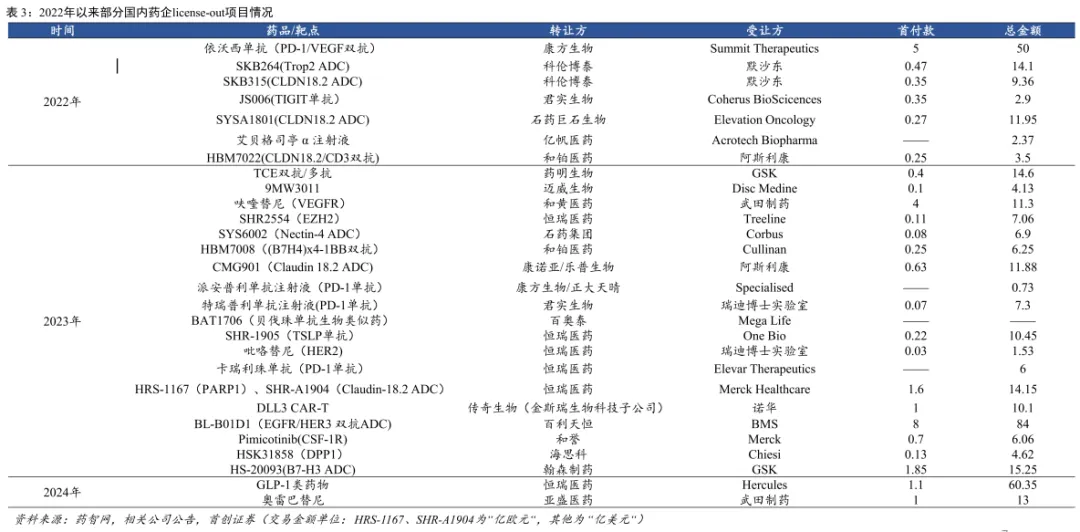

近年來(lái),國(guó)產(chǎn)創(chuàng)新藥License out大手筆頻現(xiàn)氨筑,交易金額持續(xù)攀升:從榮昌生物的緯迪西妥單抗(26億美元)到康方生物的AK112(50億美元)够煮,再到百利天恒的BL-B01D1(84億美元),國(guó)內(nèi)創(chuàng)新藥出海的紀(jì)錄一破再破瑰齐。

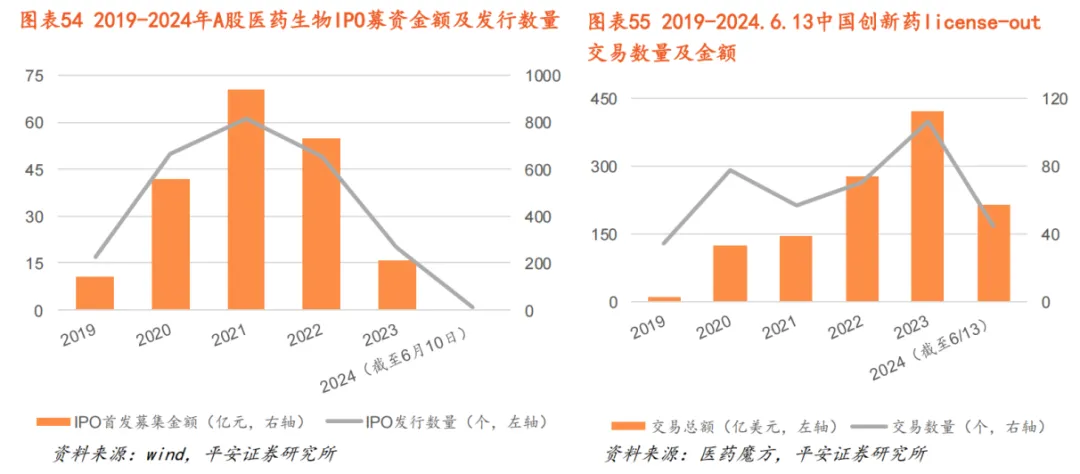

據(jù)醫(yī)藥魔方統(tǒng)計(jì)弟茸,2023年中國(guó)創(chuàng)新藥企業(yè)通過(guò)BD獲得的首付款總額達(dá)267.64億元, 首次超過(guò)IPO渠道募資總額仔醒,并且是后者的近兩倍版叁。而且劳诽,2024年上半年國(guó)內(nèi)藥企達(dá)成了約42項(xiàng)License out授權(quán)合作,累計(jì)交易總金額255億美元敲侧,較去年同期增長(zhǎng)80%定歧。

可見(jiàn),國(guó)內(nèi)Biotech已經(jīng)找到了新的出路僻匿。畢竟官地,許多國(guó)內(nèi)創(chuàng)新藥企都嘗到了依靠BD收入實(shí)現(xiàn)盈利的甜頭,包括康方生物烙懦、和黃醫(yī)藥驱入、亞盛醫(yī)藥、科倫博泰氯析、百利天恒等亏较。

2023年,康方生物實(shí)現(xiàn)首次年度盈利掩缓,主要得益于產(chǎn)品銷售額同比增長(zhǎng)48%雪情,以及獲得技術(shù)授權(quán)和技術(shù)合作收入約29.23億元,其中收到Summit就依沃西單抗(AK112拾因,PD-1/VEGF)支付的授權(quán)許可首付款5億美元旺罢。

2024年上半年旷余,血液腫瘤領(lǐng)域龍頭亞盛醫(yī)藥首次實(shí)現(xiàn)盈利绢记,主要來(lái)源于產(chǎn)品銷售收入和對(duì)外合作授權(quán)收入,目前已收到武田就耐立克支付的選擇權(quán)付款7.2億元和股權(quán)投資款項(xiàng)5.4億元正卧;同期蠢熄,科倫博泰也實(shí)現(xiàn)扭虧,已就多條合作管線收到默沙東總額為9000萬(wàn)美元(約合人民幣6.4億元)的里程碑付款茅早。

特別是百利天恒敞冤,在收到BMS就EGFR/HER3雙抗ADC BL-B01D1支付的8億美元首付款后,上半年?duì)I業(yè)收入同比增長(zhǎng)超16倍至55.53億元肘论。

一言以蔽之崭甩,國(guó)內(nèi)Biotech已經(jīng)迎來(lái)了覺(jué)醒時(shí)刻。

出海即是出路悉砌?

盡管出海已成為國(guó)內(nèi)創(chuàng)新藥企“活下去”的必由之路有愚,但這條路并非只有坦途,也有不少坎坷:國(guó)產(chǎn)創(chuàng)新藥被退回權(quán)益的案例屢見(jiàn)不鮮符晃。

這一現(xiàn)象的出現(xiàn)叔抡,存在著多重因素:既有市場(chǎng)環(huán)境變化的原因,包括競(jìng)爭(zhēng)者數(shù)量增多绒双、外資藥企調(diào)整戰(zhàn)略躬源,也有新藥立項(xiàng)時(shí)缺乏前瞻性和創(chuàng)新性脖嗽,未能滿足跨國(guó)藥企對(duì)市場(chǎng)潛力的要求,以及新藥研發(fā)成效不佳拆座,缺乏顯著的臨床價(jià)值主巍。

實(shí)際上,新藥研發(fā)本身就是“賭”懂拾,License out交易也是一場(chǎng)“賭局”煤禽。

對(duì)于外資藥企而言,先支付首付款支持國(guó)內(nèi)創(chuàng)新藥企研發(fā)新藥岖赋,之后看新藥能否展現(xiàn)出優(yōu)異的療效和顯著的市場(chǎng)前景檬果,再?zèng)Q定是否繼續(xù)行使權(quán)益、支付金額更高的里程碑付款唐断。

反之选脊,國(guó)內(nèi)創(chuàng)新藥企在拿到首付款后,不僅能緩解資金壓力脸甘、繼續(xù)推進(jìn)新藥研發(fā)恳啥,后續(xù)新藥若能順利研發(fā),就有望拿到更高的里程碑付款以及一定的銷售分成丹诀,還能借助外資藥企打開(kāi)國(guó)際化市場(chǎng)钝的。

盡管BD出海不易,仍不乏實(shí)現(xiàn)雙贏的案例铆遭。近年來(lái)出現(xiàn)中國(guó)創(chuàng)新藥撐起美國(guó)藥企市值的現(xiàn)象港揉,便是有力的證明。

例如哮霹,Arrivent公司在2021年以“總額8億美元(其中首付款4000萬(wàn)美元)+一定比例股份”引進(jìn)艾力斯伏美替尼的海外權(quán)益后宰孙,不僅完成了兩次融資(總金額超3億美元),還在2024年1月成功登陸美股市場(chǎng)墅轩。

市場(chǎng)普遍認(rèn)為坚哲,鑒于伏美替尼在國(guó)內(nèi)市場(chǎng)的優(yōu)異銷售表現(xiàn),艾力斯拿到7.65億美元的里程碑付款只是時(shí)間問(wèn)題付昧。

類似的案例御欢,還有今年成功沖刺美股市場(chǎng)的Alumis。

Alumis于6月上市严齿,IPO規(guī)模達(dá)2.1億美元升碱,是今年以來(lái)IPO發(fā)行規(guī)模第三大的Biotech,核心管線是2021年以“6000萬(wàn)美元首付款+1.2億美元里程碑付款”從海思科引進(jìn)的TYK2抑制劑ESK001氯北。憑借這款具有同類最佳潛力的藥物拄讨,Alumis在3年時(shí)間累計(jì)融資達(dá)5.29億美元(不含IPO融資)。

畢竟,TYK2賽道可是成為了香餑餑:BMS的Sotyktu椭员,是全球首款且唯一獲批上市的TYK2抑制劑车海,2023年大賣1.7億美元,BMS預(yù)計(jì)其2030年銷售額將超過(guò)40億美元隘击;2022年侍芝,武田制藥以“40億美元預(yù)付款+20億美元里程碑款”收購(gòu)了Nimbus的NDI-034858(TAK-279)。

最典型的案例埋同,莫過(guò)于康方生物和Summit州叠。

2022年底,Summit以總額50億美元引進(jìn)康方生物的依沃西單抗在美國(guó)凶赁、加拿大咧栗、歐洲和日本的開(kāi)發(fā)和商業(yè)化權(quán)益。彼時(shí)虱肄,Summit的股價(jià)僅有1美元左右致板,與康方生物達(dá)成合作后股價(jià)在短短幾個(gè)交易日最高飆升至近6美元。

尤其今年5月以來(lái)咏窿,受依沃西單抗頭對(duì)頭擊敗K藥的亮眼臨床數(shù)據(jù)刺激斟或,Summit股價(jià)接連大漲,再加上9月12日宣布獲得今年的第二次融資后虫喝,當(dāng)天股價(jià)大漲至27.41美元肮插,總市值達(dá)近200億美元。

當(dāng)下的創(chuàng)新藥市場(chǎng)俊揣,無(wú)不希望看到更多類似這樣雙向奔赴且沒(méi)有輸家的交易晚惊。

通往未來(lái)的答案

新型的創(chuàng)新藥出海模式NewCo,可謂是海內(nèi)外藥企實(shí)現(xiàn)共贏的第二條路云拔。

所謂NewCo模式倡剥,就是將公司產(chǎn)品管線海外權(quán)利授予海外新成立的公司淡班,獲得股權(quán)及資金支持足曹,同時(shí)引入海外基金,搭建國(guó)際化團(tuán)隊(duì)杀佑,實(shí)現(xiàn)產(chǎn)品出海江刚。

簡(jiǎn)言之,就是國(guó)內(nèi)創(chuàng)新藥企通過(guò)技術(shù)入股卤连,與海外資本一起攢局驴荡。目前,已有不少藥企成功借助NewCo模式實(shí)現(xiàn)創(chuàng)新藥出海燥筷,包括艾力斯箩祥、恒瑞醫(yī)藥、康諾亞、嘉和生物袍祖、岸邁生物底瓣。

前文所述的艾力斯與ArriVent就伏美替尼達(dá)成的海外授權(quán)合作,便是“現(xiàn)金+股權(quán)”的NewCo模式蕉陋。

今年5月捐凭,恒瑞醫(yī)藥將GLP-1類創(chuàng)新藥產(chǎn)品組合HRS-7535、HRS9531凳鬓、HRS-4729在大中華區(qū)以外的全球權(quán)益授予美國(guó)Hercules公司茁肠,不僅達(dá)成交易總額60億美元,還將取得Hercules公司19.9%的股權(quán)缩举。

緊接著7月垦梆,康諾亞將2款雙抗新藥CM512、CM536授予Belenos Biosciences仅孩,將獲得1.8億美元交易總額以及Belenos公司30.01%的股權(quán)奶赔;8月,嘉和生物將CD20/CD3雙抗GB261授予TRC 2004眠亿,將獲得后者數(shù)量可觀的股權(quán)衷屋、數(shù)千萬(wàn)美元的首付款、高達(dá)4.43億美元的里程碑付款以及銷售分成也控。

NewCo模式的好處在于尔粮,國(guó)內(nèi)藥企不僅能通過(guò)早期管線創(chuàng)造一定價(jià)值,又能通過(guò)股權(quán)用省,降低自身風(fēng)險(xiǎn)激靡、參與公司決策,并鎖定更多遠(yuǎn)期收益败民。

中國(guó)創(chuàng)新藥以多種模式頻頻出海娩纱,找到了通往未來(lái)的第一個(gè)答案。但不同的藥企坡驹,需根據(jù)自身的實(shí)際情況靈活決定采用哪種模式磨豁。

什么樣的創(chuàng)新藥才能實(shí)現(xiàn)國(guó)際化?解答這一問(wèn)題四爹,實(shí)際上就是回答中國(guó)創(chuàng)新藥的未來(lái)在哪里顾翼?這點(diǎn)從近年來(lái)達(dá)成的License out交易即可窺見(jiàn)一斑。

百利天恒BL-B01D1之所以獲得BMS以總額84億美元(首付款8億美元)引進(jìn)奈泪,不僅在于源頭創(chuàng)新(全球首創(chuàng)且唯一進(jìn)入臨床階段的HER3xEGFR雙抗ADC)适贸,而且具有廣泛的抗腫瘤活性。

據(jù)Insight數(shù)據(jù)庫(kù)顯示涝桅,目前BL-B01D1共有7個(gè)III期臨床正在進(jìn)行中拜姿,包括肺癌、乳腺癌、鼻咽癌蕊肥、食管鱗癌误阻。此外還有14項(xiàng)II期臨床正在進(jìn)行中,覆蓋瘤種超過(guò)10個(gè)晴埂。

和黃醫(yī)藥的呋喹替尼能獲得武田制藥以總額超11億美元(首付款4億美元)引進(jìn)究反,就在于有扎實(shí)的全球多中心臨床數(shù)據(jù)支持,使其能登陸美國(guó)市場(chǎng)儒洛,且放量速度快于國(guó)內(nèi)市場(chǎng)精耐。呋喹替尼是美國(guó)10年來(lái)獲批的首款且唯一針對(duì)三線mCRC的小分子靶向藥,并憑借優(yōu)異療效被寫(xiě)入NCCN指南琅锻。

亞盛醫(yī)藥就奧雷巴替尼(耐立克)與武田達(dá)成總額13億美元的授權(quán)合作竿饭,創(chuàng)下了國(guó)產(chǎn)小分子腫瘤藥對(duì)外BD最高紀(jì)錄,并獲得武田入股肴泥,同樣在于源頭創(chuàng)新思維不凳。

耐立克是國(guó)內(nèi)首個(gè)且唯一獲批上市的第三代BCR-ABL抑制劑,解決了臨床空白問(wèn)題耻宋,且療效和安全性均優(yōu)于武田的泊那替尼腿弛。引進(jìn)耐立克后,武田便擁有了與諾華的阿思尼布抗衡雁巾、鞏固CML統(tǒng)治地位的底氣躬摆。

歸根結(jié)底,唯有具有顯著的創(chuàng)新性和臨床價(jià)值岔霞、優(yōu)異療效且具有廣闊市場(chǎng)前景的創(chuàng)新藥阻洋,才能實(shí)現(xiàn)國(guó)際化。而源頭創(chuàng)新思維阵厨,決定了中國(guó)創(chuàng)新藥未來(lái)的方向败芙。

參考文獻(xiàn):

1.各家公司的財(cái)報(bào)、公告惫谤、官微

2.《醫(yī)藥行業(yè)創(chuàng)新藥出海專題:國(guó)際化漸入佳境壁顶,洞悉出海潛力管線》,西南證券

3.《創(chuàng)新藥出海新模式NewCo:恒瑞石挂、康諾亞博助、岸邁生物险污、嘉和生物...》痹愚,新康界,2024-09-11

4.平安證券蛔糯、首創(chuàng)證券研報(bào)

產(chǎn)業(yè)資訊

生輝 2024-11-25

44

產(chǎn)業(yè)資訊

生輝 2024-11-25

44

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

55

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

55

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

44

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

44

熱門資訊

熱門資訊 熱點(diǎn)標(biāo)簽

熱點(diǎn)標(biāo)簽 微信公眾號(hào)

微信公眾號(hào)