產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

動脈網(wǎng)

動脈網(wǎng)  2024-09-25

2024-09-25

190

190

近期呛踊,雙抗領(lǐng)域瘋狂“上分”。

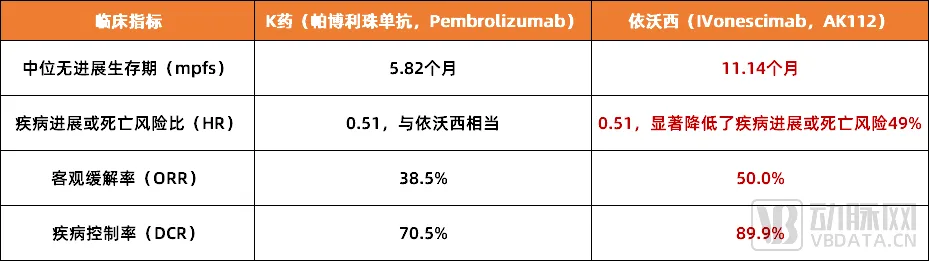

圖1. 依沃西與K藥在治療PD-L1表達(dá)陽性的非小細(xì)胞肺癌患者的臨床對比(數(shù)據(jù)來源:公開資料)

先是在產(chǎn)品端啦撮。9月9日,康方生物在“2024世界肺癌大會”上公布了自主研發(fā)的全球首創(chuàng)PD-1/VEGF雙特異性抗體新藥依沃西單藥與帕博利珠單抗單藥(即“K藥”)的頭對頭三期臨床數(shù)據(jù):依沃西單藥在中位無進(jìn)展生存期(mPFS)汪厨、風(fēng)險比(HR)例是、客觀緩解率(ORR)和疾病控制率(DCR)上均大幅勝出。值得一提的是蛙檐,“K藥”是史上最好的抗癌藥物之一狐怯,同時也是當(dāng)前全球銷售額最高的“藥王”,依沃西此次能夠“單挑”成功贪犁,意義重大颜肥。

幾乎是在同一天,Candid Therapeutics宣布完成3.7億美元融資檀氏,這是今年截至目前生物醫(yī)藥行業(yè)規(guī)模最大的一輪融資退厕,而在這輪融資中,也與雙抗息息相關(guān)纳帽。據(jù)悉寸颇,Candid的啟動結(jié)合了兩家生物技術(shù)公司Vignette Bio和TRC 2004及其主要資產(chǎn)的收購,管線之一CN106是Vignette Bio受讓于岸邁生物的靶向BCMA的TCE分子EMB-06挣呛,管線之二CN261則是TRC 2004從嘉和生物買下的GB261础健,兩款均為雙抗藥物。

另外在沉默許久的二級市場舰绘,近期也有雙抗的好消息釋出蹂喻。9月13日,Zenas BioPharma和Bicara Therapeutics同時在納斯達(dá)克敲鐘上市捂寿,兩家biotech的核心管線均為雙抗藥物口四,其中Zenas擁有雙功能單克隆抗體obexelimab,Bicara則擁有EGFR/TGF-β雙抗藥物BCA101者蠕。在當(dāng)前愈發(fā)緊張的二級市場窃祝,一天還能有兩家企業(yè)上市,無疑不驗證了雙抗賽道的火爆踱侣。

那么粪小,雙抗到底在火什么呢?

誰悄悄點燃了雙抗的熱情抡句?

事實上探膊,雙抗的首次爆發(fā)是在2022年杠愧。這一年,全球共有4款雙抗藥物獲批上市逞壁,其中就包含了羅氏手里的重磅雙抗Vabysmo和康方生物全球首創(chuàng)的PD-1/CTLA-4雙抗開坦尼流济。而在這之后,全球各大巨頭開始紛紛加碼雙抗研發(fā)债轰,通過合作或引進(jìn)臨床早期項目或高水平的技術(shù)平臺等铆糙,試圖在“雙抗熱”中分一杯羹。

巨頭之所以會如此丐闲,很大程度上也是看重了雙抗藥物的臨床價值械琴。據(jù)悉,相較于單抗ADC索官,雙抗ADC典型特點在于其具有兩個抗原結(jié)合位點狰了,可通過結(jié)合腫瘤細(xì)胞和免疫細(xì)胞,增強(qiáng)對腫瘤的殺傷力势瘤,而且在結(jié)合兩種不同的細(xì)胞表位抗原后乐标,可以降低脫靶等引起的副作用,同時雙靶點能夠阻斷兩種不同的信號通路從而增強(qiáng)細(xì)胞殺傷毒性勃否,克服耐藥性姚损。

但這只是一方面,與大多數(shù)創(chuàng)新藥一樣缕圣,商業(yè)化仍然是橫在其發(fā)展道路上的難題掀哎,行業(yè)都在等雙抗領(lǐng)域的“成績單”。而從今年年報來看旺坠,雙抗已經(jīng)成為各大藥企業(yè)績增長甚至是扭虧為盈的關(guān)鍵動力乔遮。

圖2. 全球已上市雙抗藥物一覽(數(shù)據(jù)來源:錦緞研究院)

以康方生物為例。2023年取刃,康方生物通過其雙抗產(chǎn)品實現(xiàn)了年度盈利蹋肮,依沃西單抗(PD-1/VEGF雙抗)獲得了5億美元的首付款,而卡度尼利單抗作為首個國產(chǎn)雙抗璧疗,銷售額達(dá)到了13.58億元人民幣坯辩,增長勢頭十分強(qiáng)勁。另外從海外視角來看崩侠,2024年上半年漆魔,羅氏的兩款非腫瘤雙抗藥物治療血友病的FIX/FX雙抗和治療眼科疾病的VEGF/Ang2雙抗的銷售額合計高達(dá)48億美元,這不僅拉動了羅氏的業(yè)績增長却音,同時也使得全球雙抗藥物市場規(guī)模大幅提升改抡。

除此之外,雙抗BD交易也如火如荼,不少藥企正依靠其快速“回血”阿纤。今年以來辣摘,國內(nèi)已有7家藥企完成了雙抗藥物授權(quán)交易,在這之中最搶眼的是同潤生物荡将,8月9日涵群,默沙東宣布已經(jīng)與同潤生物達(dá)成最終協(xié)議,將通過子公司收購?fù)瑵櫳镉糜谥委烞細(xì)胞相關(guān)疾病的新型雙特異性抗體CN201您账。據(jù)悉盲拐,該筆交易首付款高達(dá)7億美元,這是中國Biotech出海交易獲得的第二大首付款爽附,僅次于百利天恒雙抗ADC新藥出海BMS獲得的8億美元首付款房幌。而依靠這筆不菲收入,同潤生物的現(xiàn)金流得到了巨大補(bǔ)充泥碳。

所以回過頭來看,雙抗能在今年再度爆發(fā)掏绍,實際上是其商業(yè)模式得到了驗證泰牵,這在強(qiáng)調(diào)盈利、強(qiáng)調(diào)現(xiàn)金流的當(dāng)下至關(guān)重要译命。那么芥吟,到底是什么推動雙抗成為了一門好生意呢?

這體現(xiàn)在多個層面专甩,除了前面提到的臨床價值之外钟鸵,還在于其廣泛的應(yīng)用領(lǐng)域,雖然雙抗藥物當(dāng)前主要用于腫瘤治療涤躲,但在自身免疫疾病棺耍、眼科疾病、血友病等种樱,其治療潛力也不斷被挖掘蒙袍。同時,隨著技術(shù)的不斷進(jìn)步和產(chǎn)業(yè)的規(guī)哪奂罚化害幅,雙抗藥物的生產(chǎn)成本預(yù)期將逐漸降低,這使得更多患者能夠負(fù)擔(dān)起這類高效治療藥物岂昭,這大大提高了藥物的可及性以现。

對此,某專業(yè)人士談道约啊,“抗腫瘤領(lǐng)域當(dāng)前其實已有許多有效的單抗和其他治療方式邑遏,所以雙抗想要在市場中脫穎而出,必須要證明其具有獨特優(yōu)勢,那么從實際表現(xiàn)來看威众,其在療效财偶、安全性、成本等方面都有一定競爭力哼股。此外课枉,相比于單抗只對于單一適應(yīng)癥,雙抗可以延伸到血友病荧肴、眼科疾病等領(lǐng)域杆赃,這背后都有龐大的患者人群,是一個巨大的市場恃定⌒牵”

國產(chǎn)雙抗“殺”瘋了?

在不少業(yè)內(nèi)人士看來寞殿,雙抗ADC是中國藥企為數(shù)不多能夠與海外直接抗衡甚至是領(lǐng)先的一個賽道锤扣。

圖3. 全球進(jìn)入臨床階段的 16 款雙抗 ADC (數(shù)據(jù)來源:Insight,數(shù)據(jù)截至2024年5月底)

這并非沒有依據(jù)骡尽。首先從絕對數(shù)量上來看遣妥,根據(jù)Insight數(shù)據(jù)庫顯示,截至2024年5月底攀细,全球共有16款雙抗ADC進(jìn)入臨床階段箫踩,且大部分來自中國藥企,包括百利天恒谭贪、康寧杰瑞境钟、正大天晴等。另外在關(guān)鍵的研發(fā)端俭识,全球近一半雙抗項目也是由國內(nèi)公司開發(fā)慨削,包括恒瑞、石藥套媚、翰森制藥等頭部企業(yè)均在大力布局理盆。

而在關(guān)鍵的產(chǎn)品力上,國產(chǎn)雙抗也毫不遜色凑阶。比如前文提到的依沃西單藥猿规,其不僅在各項數(shù)據(jù)上均優(yōu)于“K藥”,甚至優(yōu)勢還非常明顯宙橱,以中位無進(jìn)展生存期(mPFS)為例么缴,依沃西達(dá)到了11.14個月,高出“K藥”整整近五個月版掘。對此犁式,有業(yè)內(nèi)人士表示,“這非常難得,是實質(zhì)性的突破蚌汁∽衽危”

當(dāng)然,國產(chǎn)雙抗并非依靠依沃西單打獨斗鲸嫁,百利天恒的BL-B01D1同樣也是代表性產(chǎn)品刑映。2023年12月,百利天恒以最高84億美元將BL-B01D1授予BMS兜诞,這刷新了國產(chǎn)ADC新藥出海授權(quán)新紀(jì)錄翰鬓。而BMS之所以愿意下重金,當(dāng)然是看中了BL-B01D1的價值惋涌。目前坟翠,BL-B01D1共有7個III期臨床正在進(jìn)行中,包括肺癌腰素、乳腺癌聘裁、鼻咽癌、食管鱗癌等弓千,此外還有14項II期臨床也在同步進(jìn)行咧虎,覆蓋瘤種超過10個。根據(jù)預(yù)測计呈,BL-B01D1將于2028年在美國上市,屆時將有望成為全球首款獲批上市的雙抗ADC藥物征唬,首年銷售峰值預(yù)計超69億元捌显。

除此之外,康寧杰瑞的JSKN003总寒、正大天晴的TQB2102和軒竹生物的KM-501等國產(chǎn)雙抗扶歪,也都有一定競爭力,并且當(dāng)前都在向各自里程碑加速邁進(jìn)摄闸。

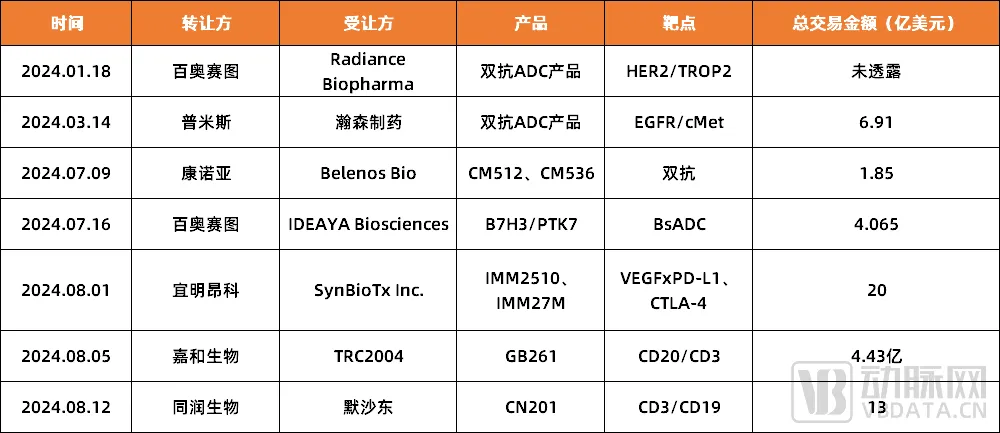

而這種集體爆發(fā)勢頭善镰,也引起了MNC的注意。今年以來蟹故,MNC開始瘋狂掃貨中國雙抗ADC措瑞,不僅交易數(shù)量明顯增多,并且投入金額也非常大逾丑,據(jù)動脈網(wǎng)不完全統(tǒng)計虹喉,截至今年8月底,國產(chǎn)雙抗光是首付款就已多達(dá)30億美元嘲孙。事實上這還只是開始啤糙,包括賽諾菲、百時美施貴寶等在內(nèi)的多家MNC,仍表示要繼續(xù)在中國尋找更多并購機(jī)會锉累。

圖4. 2024年中國雙抗管線BD一覽(數(shù)據(jù)來源:公開資料)

這其中當(dāng)然有原因户载,最關(guān)鍵的一點就是MNC對于國產(chǎn)雙抗產(chǎn)品的認(rèn)可,畢竟在當(dāng)前市場環(huán)境下猩蓝,收并購產(chǎn)品不僅要創(chuàng)造營收锻宵,成為MNC未來重要的增長動力,同時也要能夠幫助其維持市場地位桦闪,而這都需要足夠的產(chǎn)品力來作支撐侠坎。

那么,到底是什么因素推動國產(chǎn)雙抗當(dāng)前處于全球領(lǐng)先地位呢裙盾?

通過與多位專業(yè)人士對話实胸,動脈網(wǎng)認(rèn)為主要有兩點:第一點是基于國內(nèi)藥企強(qiáng)大的工程化能力。對此番官,某藥企負(fù)責(zé)人談道庐完,“全球范圍內(nèi)目前進(jìn)入臨床階段的雙抗ADC藥物數(shù)量并不多,但國內(nèi)藥企能夠在研發(fā)數(shù)量上領(lǐng)先徘熔,這在一定程度上可以歸功于ADC藥物的工程化屬性較強(qiáng)门躯,看重的是三大元器件的有機(jī)組合,這正是國內(nèi)藥企的強(qiáng)項酷师⊙攘梗”

第二點則是國內(nèi)藥企“卷生卷死”的執(zhí)行力。為此山孔,某BD負(fù)責(zé)人表示懂讯,“醫(yī)藥行業(yè)的發(fā)展邏輯就是,當(dāng)某個賽道有重大突破或者出現(xiàn)重磅分子后台颠,整個賽道的價值會瞬間飆升褐望,然后就會吸引頭部企業(yè)爭相布局,競爭也就由此開始为或。雙抗當(dāng)然也是如此锤观,而從目前來看,國產(chǎn)雙抗不僅種類多樣特棕,靶點組合豐富漱啥,并且多個產(chǎn)品已經(jīng)處于臨床開發(fā)中后階段,未來3-5年會進(jìn)入集中收獲期创哩。這當(dāng)然離不開行業(yè)內(nèi)卷所帶來的推動力誓拉。”

除此之外尝赵,我國在醫(yī)藥方面創(chuàng)新能力的顯著提升以及在雙抗領(lǐng)域國內(nèi)外起步差距不大等篓羊,都是國產(chǎn)雙抗能夠脫穎而出的關(guān)鍵所在盹组。

百億美元市場背后,

暗藏“殺機(jī)”

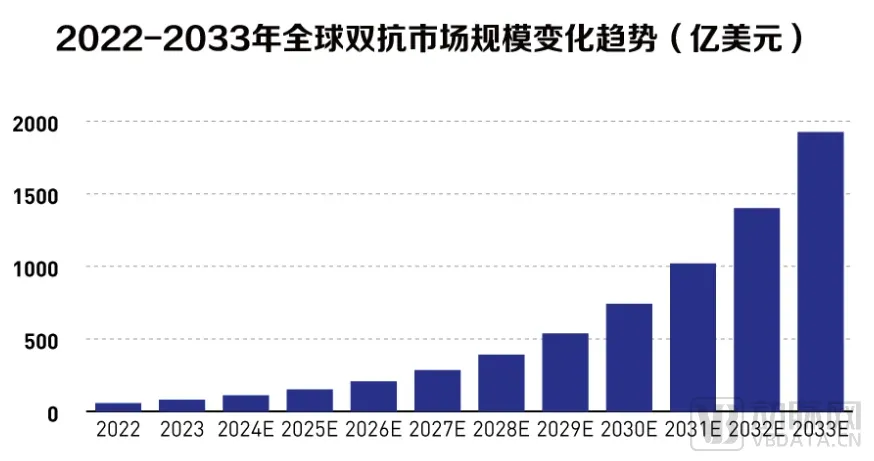

根據(jù)弗若斯特沙利文預(yù)測六赢,未來雙抗的增速將會超過單抗哄避,2030年預(yù)計全球市場規(guī)模800億美元,中國市場規(guī)模超100億美元劳景。西南證券也表達(dá)了相同觀點誉简,根據(jù)其推測,我國雙抗市場規(guī)模將由2021年的約5000萬美元增長到2030年的108億美元盟广,2022至2030年復(fù)合增長率高達(dá)81.7%闷串。

圖5. 2022-2033全球雙抗市場規(guī)模(圖片來源:Market.us數(shù)據(jù))

這無疑是一個巨大的潛力市場,但國產(chǎn)雙抗想要啃下并不容易筋量,其不僅要在國內(nèi)市場“卷”到天花板烹吵,同時也要直面與MNC的激烈競爭。

就以近期備受關(guān)注的依沃西單藥為例桨武,雖然三期結(jié)果可喜肋拔,但癌癥治療的一個關(guān)鍵指標(biāo)總生存期(OS)尚未公布,并且此次臨床試驗入組患者全部來自中國呀酸,這還不足以作為闖關(guān)國際市場的憑證凉蜂。而根據(jù)規(guī)劃,依沃西單抗頭對頭“K藥”的全球三期臨床試驗與2023年10月啟動性誉,隨訪期4年窿吩,也就是說,至少要等到2027年9月曾搪,依沃西對壘K藥的海外臨床試驗才能初步完成瘫篮。因此想要拿到歐美市場入場券,依沃西單抗還要經(jīng)歷不小的難關(guān)遮店。

事實上,這只是一個縮影吝殖,對于其他國產(chǎn)雙抗來說戳酒,想要真正迎來爆發(fā),挑戰(zhàn)仍然非常艱巨帚颤。

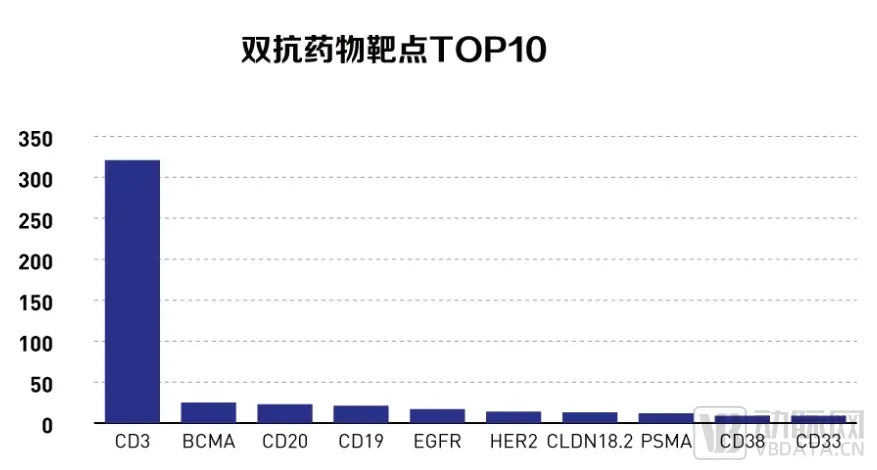

圖6. 雙抗藥物靶點TOP10(圖片來源:Market.us數(shù)據(jù))

比如在關(guān)鍵的靶點選擇方面伟杂,需要確保靶點之間既有功能上的協(xié)同作用又有結(jié)構(gòu)上的非競爭性,如果存在競爭饮噪,兩個結(jié)合位點就會互相干擾名挪,作用機(jī)制會因此顧此失彼。而從目前來看膏姨,“CD3”使用率最高绵笆,它也因此被稱為雙抗領(lǐng)域的“黃金靶點”棺衬。

據(jù)悉,CD3蛋白是免疫系統(tǒng)中關(guān)鍵的分子之一时鸵,參與激活細(xì)胞毒性T細(xì)胞(CD8+初始T細(xì)胞)和T輔助細(xì)胞(CD4+初始T細(xì)胞)胶逢,負(fù)責(zé)監(jiān)測和抵御體內(nèi)的感染和異常細(xì)胞。CD3靶向藥研究最多的就是雙抗饰潜,這是因為CD3雙抗能夠使CD3+ T細(xì)胞重定向靶向殺傷癌細(xì)胞初坠。而從已上市雙抗產(chǎn)品來看,有2/3都屬于CD3靶點彭雾,包括羅氏的Glofitamab碟刺、強(qiáng)生的Teclistamab等。

另外在抗體結(jié)構(gòu)設(shè)計方面薯酝,同樣需要確保雙抗的結(jié)構(gòu)穩(wěn)定性半沽。雖然相較于單抗,雙抗增加了一個特異性抗原結(jié)合位點蜜托,有了更強(qiáng)的療效抄囚,但這也因此使得雙抗的設(shè)計、生產(chǎn)和臨床開發(fā)比單抗要復(fù)雜得多橄务,技術(shù)壁壘也更高幔托。因此在設(shè)計雙抗時,需要綜合考慮協(xié)同效應(yīng)王庐、結(jié)構(gòu)穩(wěn)定性细周、免疫原性、臨床前驗證毫例、劑量和給藥方案以及臨床試驗設(shè)計等多個方面谒酌。

而在行業(yè)人士看來,最有希望實現(xiàn)共贏的雙抗設(shè)計惹捡,是建立在抗PD-1/PD-L1軸心之上的結(jié)構(gòu)設(shè)計遮结,比如以依沃西為代表的PD-1/VEGF雙抗和以卡度尼利為代表的PD-L1/CTLA-4雙抗。以PD-L1/CTLA-4為例男赴,從臨床效果來看曾负,PD-L1和CTLA-4能夠在T細(xì)胞上共同表達(dá),雙抗同時結(jié)合垄减,可同時阻斷兩個靶標(biāo)往蝉,效果預(yù)期更好。目前牙枕,在這一抗體結(jié)合上堡扣,國內(nèi)除了卡度尼利,另外還有康寧杰瑞的KN-046竣付、齊魯制藥的QL1706以及百利天恒的SIB-003等诡延,其中KN-046和QL1706已到臨床Ⅲ期滞欠。

最后是要平衡市場競爭。據(jù)不完全統(tǒng)計孕暇,2023年全球至少有16條ADC臨床管線終止研發(fā)仑撞,共涉及9家藥企。終止原因無外乎技術(shù)不成熟難成藥妖滔、臨床失敗隧哮、合作破裂項目中斷、資金壓力大座舍,又或是因市場變化進(jìn)行戰(zhàn)略調(diào)整等沮翔。這實際上是絕大多數(shù)管線的發(fā)展?fàn)顟B(tài),即一邊迷茫曲秉,一邊繼續(xù)向前采蚀。

雙抗當(dāng)然也不例外,在行業(yè)火爆的另一面承二,被退貨榆鼠、關(guān)閉管線等其實也在同步上演。近日漠盔,Immatics在2024 ESMO大會上以口頭報告的形式首次報告了授權(quán)給BMS的靶向MAGEA4/8的TCR雙抗藥物IMA401的臨床數(shù)據(jù)规倚,結(jié)果顯示,IMA401耐受性良好奸涤,其單藥治療的抗腫瘤活性已經(jīng)通過持久的客觀反應(yīng)和疾病控制得到了初步證實评贫。但同時,Immatics也遺憾宣布祷燥,BMS已經(jīng)選擇了退貨枕调。雙方的合作始于2021年,此前BMS支付的1.5億美金首付款不再退回翁乌。

另外堪锌,包括和鉑醫(yī)藥、科倫博泰蒙搅、百濟(jì)神州等也都有退貨或者被退貨的經(jīng)歷肺疾。事實上,隨著越來越多的MNC介入以及國內(nèi)頭部藥企的加碼众巷,行業(yè)競爭也會隨之加劇彼硫,這其中自然會迸發(fā)出大量機(jī)會炊豪,同時也會進(jìn)行大浪淘沙的篩選凌箕。所以,越是在熱鬧的時候词渤,越需要更理性的聲音牵舱,越需要關(guān)注市場變化和產(chǎn)品本身串绩。

參考資料:

1.《國產(chǎn)雙抗 ADC「殺瘋了」》——insight數(shù)據(jù)庫;

2.《“雙抗”你是真的是火了芜壁!》——會會藥咖礁凡;

3.《朱貴東訪談 | 8000字長文:雙抗 “靈魂十五問”》——醫(yī)藥魔方Pro。

產(chǎn)業(yè)資訊

生輝 2024-11-25

39

產(chǎn)業(yè)資訊

生輝 2024-11-25

39

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

49

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

49

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

39

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

39

熱門資訊

熱門資訊 微信公眾號

微信公眾號 熱點標(biāo)簽

熱點標(biāo)簽