產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

瞪羚社

瞪羚社  2024-09-26

2024-09-26

147

147

近日以來,關于2024年國家醫(yī)保談判綜合審評過評率不足50%的傳言匾蛆,甚囂塵上丘薛。

醫(yī)保基金作為創(chuàng)新藥物國內(nèi)銷售放量的重要支付方之一捧毛,是否納入醫(yī)保對藥物未來商業(yè)化上限起著重要作用俄脂。

顯然烤眉,在最終談判結果未被公布之前穆垦,難免會被有心之人拿來“做文章”刊濒。

不打無準備之仗,不妨深入分析一下過評率低的可能性以及如果屬實背后的原因辱郑。

醫(yī)保談判通過率分析

2024年國家醫(yī)保談判共收到企業(yè)申報信息574個埃的,440個藥品通過初步形式審查侵选。其中,已在目錄內(nèi)的藥品196個愕匪,目錄外的藥品244個(西藥225個盐儿、中成藥19個)。2023年國家醫(yī)保談判藥品申報570個涮较,390個藥品通過初步形式審查稠鼻,2024年初審通過率明顯提高。

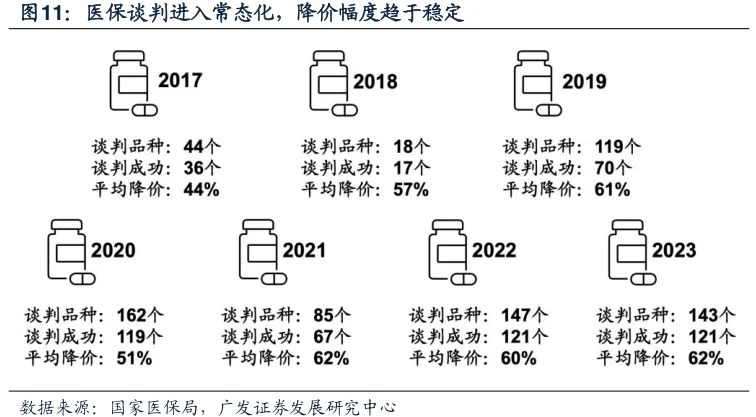

對比前兩年狂票,2022-2023年國家醫(yī)保談判通過形式審查的目錄外品種數(shù)量分別為198個枷餐、224個,而參與談判競價品種數(shù)量分別為147個苫亦、143個,專家過評率分別為74.3%怨咪、63.8%屋剑。

按照過去兩年的趨勢來看,無論是參加醫(yī)保談判和通過形式審查的品種數(shù)量都走提升趨勢诗眨,但最終過評率都在往下走唉匾,可以看出專家組對參加審評的創(chuàng)新藥整體要求在提升,如果正如網(wǎng)傳信源提到2024年過評率不足50%匠楚,實際上也并未過分超出預期巍膘。

雖然2024年醫(yī)保談判規(guī)則與往年基本相同,但不同在于通過初步形式審查的品種池擴大芋簿,去年一些價格較為昂貴的修鲤、明顯超出基本醫(yī)保保障范圍的藥品沒有通過初步形式審查或者放棄進入醫(yī)保,今年這些品種卻進入了初步形式審查的通過名單內(nèi)扎瞧。

其中乓记,比較引人矚目的是4款CAR-T產(chǎn)品,包括去年曾申報的復星凱特的阿基侖賽注射液草颤、藥明巨諾的瑞基奧侖賽锌筝,以及今年新增的合源生物納基奧侖賽、科濟藥業(yè)澤沃基奧侖賽捏表,均為百萬級定價的產(chǎn)品法铝。

PD-1的入選情況同樣引發(fā)關注,國內(nèi)目前已經(jīng)有17款PD-(L)1產(chǎn)品獲批上市镊迟,2023年版醫(yī)保目錄中只有4個國產(chǎn)品牌繼續(xù)續(xù)約级案,而今年將迎來多個同類產(chǎn)品的談判審評,包括中國生物制藥董容、石藥集團鹤协、譽衡生物和李氏大藥廠多款新上市產(chǎn)品椎沟;

值得注意的是,據(jù)媒體統(tǒng)計味滞,今年有47款罕見病用藥通過初步審查樱蛤,較往年大量增加(要知道目前國家醫(yī)保目錄僅覆蓋26款罕見病藥物)。

另外剑鞍,本次醫(yī)保談判通過初步審查的名單中還包括多次“屢敗屢戰(zhàn)”的一些產(chǎn)品昨凡,這類今年產(chǎn)品結合上述相當一部分明顯不符合醫(yī)保支付范圍產(chǎn)品的通過初步審查,或許是導致2024年國家醫(yī)保談判過評率較低的原因(分母變大了蚁署,分子維持穩(wěn)定)便脊。

02可能被剔除的藥物是什么?

據(jù)華泰醫(yī)藥口徑光戈,2024年國談過評率較往年低的主要原因可能源于二類新藥的低過評率哪痰。

如果屬實,亦在情理之中久妆。

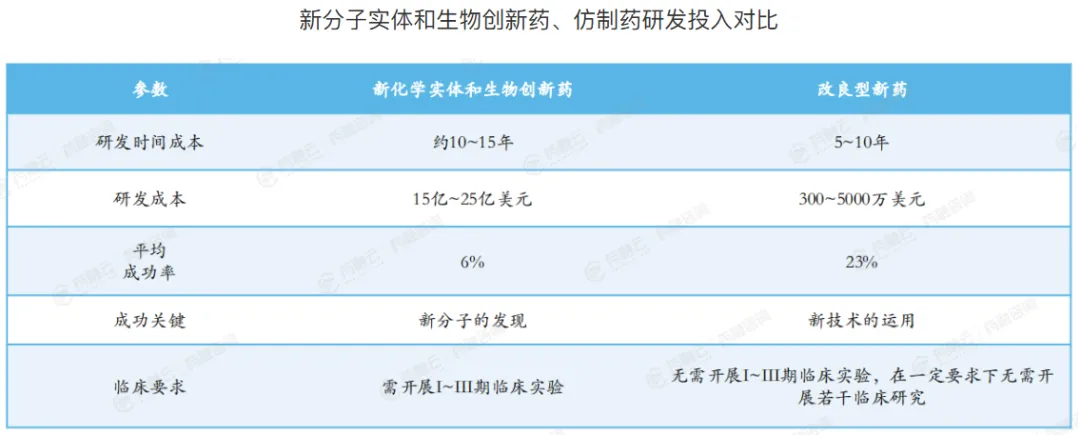

2類新藥晌杰,又可以理解為境內(nèi)外均未上市的改良型新藥,在已知活性成分的基礎上對活性成分筷弦、劑型肋演、適應癥等進行優(yōu)化形成明顯臨床優(yōu)勢的藥物。

相比1類新藥而言友移,2類改良型新藥擁有更高的研發(fā)成功率状萤、較短的開發(fā)時間和更低的開發(fā)成本,成為各大老牌藥企轉型創(chuàng)新的風口洽灿,當然由于是非完全原創(chuàng)性的新藥撒肉,創(chuàng)新含量也相對不足。

不過盆述,值得注意的是監(jiān)管部門亦認可經(jīng)過三期臨床證實優(yōu)效的2類改良新藥峰辣,過往不乏這類藥物被納入醫(yī)保目錄,且曾出現(xiàn)不少過上市后快速放量的案例嗡吸。以上海誼眾的2.2類新藥紫杉醇膠束為例拓坠,其上市2022當年就使得公司放出了2.36億的收入和1.43億的凈利潤。

(圖源:藥融云)

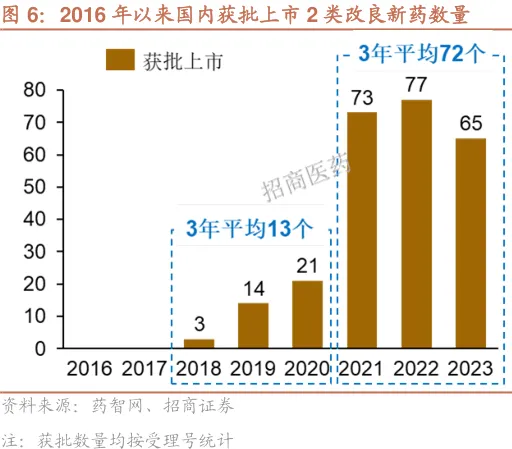

2類改良型新藥在過去幾年呈現(xiàn)出飛速的發(fā)展趨勢哩拒,據(jù)藥智網(wǎng)統(tǒng)計赎遗,2021-2023年CDE對2類改良型新藥NDA承辦數(shù)量分別為40件、52件曾谁、72件峰孝;據(jù)藥融云數(shù)據(jù)統(tǒng)計,2類改良型新藥在2023年總體實現(xiàn)38%的增長莱衩。

如果按2023年7月至2024年6月期間獲批的2類改良新藥與過去三年平均值相近進行預估爵嗅,再參考大約75%品種符合初步審查條件娇澎,那么2類新藥的審評將占到目錄外的品種審評總量的25%,若2類改良型新藥過評率低睹晒,那么對整體過評率影響不刑俗(具體以實際數(shù)據(jù)為準)。

以2022年醫(yī)保談判為例伪很,大約有24個2類新藥納入醫(yī)保目錄戚啥,平均降幅為60.3%,數(shù)量上占成功談判納入醫(yī)保目錄品種總量的近20%锉试。

硬幣的另一面是猫十,對于部分2類改良型新藥納入醫(yī)保標準的從嚴,一方面體現(xiàn)出審評專家對于日趨提升的藥物創(chuàng)新高質量標準呆盖,以及讓真正優(yōu)效的改良新藥能夠得到醫(yī)保傾斜拖云,另一方面可能會更大的激發(fā)國內(nèi)藥企致力于源頭創(chuàng)新藥物開發(fā)的熱情。

資源集中应又,頭部藥企的春天

國談過評率低的傳言引發(fā)了部分投資者對醫(yī)苯ぃ基金“縮衣節(jié)食”的猜測,而過評率低恰恰對開發(fā)高質量創(chuàng)新藥頭部藥企的大利好饶饿。

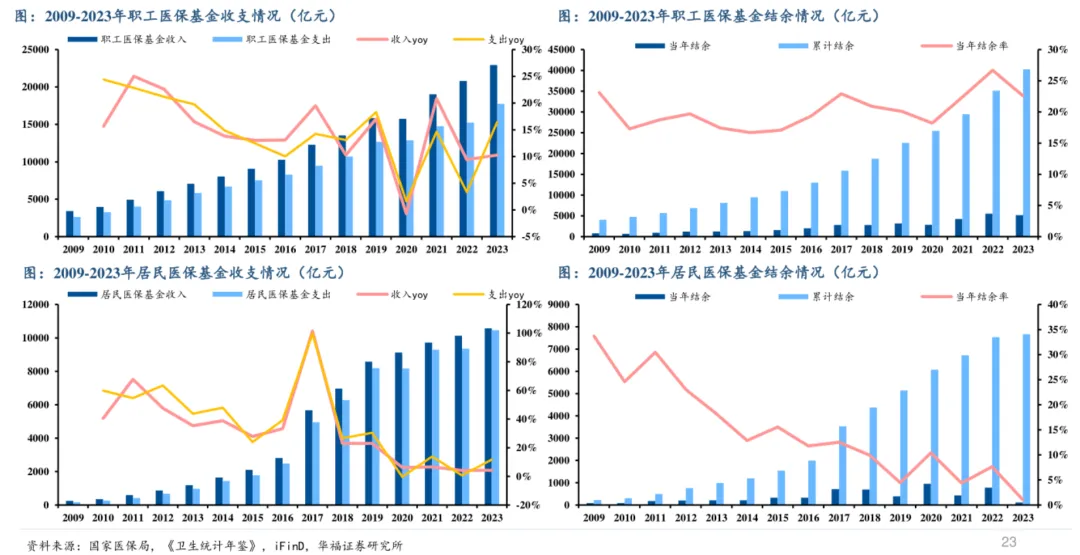

從2023年來看,職工和城鄉(xiāng)居民在內(nèi)的基本醫(yī)保統(tǒng)籌基金收入和支出分別同比增長16.8%狰娱、17.1%湘涉,收入增長基本持平;醫(yī)迸ⅲ基金有壓力不是這兩年才出現(xiàn)的若棒,刻意壓縮過評率的論調(diào)顯然不正確,面對老齡化加速拆楣,控制支出顯然是監(jiān)管的主旋律的唆,但更強調(diào)支付結構的健康,將更多預算留給好的創(chuàng)新藥物浅仑。

隨著更多“劣幣被驅逐”求瞎,醫(yī)保基金將更多的支出集中在高質量創(chuàng)新藥品種屿扮,據(jù)張自然博士統(tǒng)計數(shù)據(jù)顯示睦作,2023年國談藥品銷售額已經(jīng)達到1389億元,而2019年僅494億元叹放。可以預見饰恕,諸如康方生物、百濟神州等新生代頂梁藥企以及恒瑞醫(yī)藥井仰、翰森制藥等老牌Pharam這兩大類頭部藥企將在這個趨勢下顯著受益埋嵌。

貼合最新的政策破加,監(jiān)管層也給了一些擁有優(yōu)質創(chuàng)新藥管線且正在起步的Biopharma和Biotech做大的機會。

例如股票回購增持專項再貸款工具:“引導銀行向上市公司和主要股東提供貸款雹嗦,用于回購和增持上市公司股票范舀,中央銀行向銀行發(fā)放再貸款,提供資金支持比例100%俐银,在貸款利率1.75%尿背,首期額度3000億元〈废В”

這種新工具的出現(xiàn)田藐,給藥企上市公司和股東提供了一種新的思路,對于部分優(yōu)質藥企短期股價若被市場錯殺吱七,又或者上市公司認為自身價值未被充分體現(xiàn)等娜振,可通過該類工具增強市場投資者信心達到穩(wěn)定股價的目的,另一個維度也能達成一定“市值管理”的目標陷龟,為后續(xù)向市場再融資提供一個良好的價格支撐眨涯,具體操作可能需要參考這類專項再貸款工具的靈活性。

當然逻事,這類工具的運用凑溜,更適用于實控人背景深厚或資金實力強的藥企,另外也適用于盈利能力強或者愿意分紅的中大型藥企畜溺,顯然給了前者更多的突圍機會柔些。

結語:關于過評率低的市場傳言,其散布的恐慌內(nèi)涵實則經(jīng)不起市場的推敲理章。我們的生物科技產(chǎn)業(yè)現(xiàn)在正在身處外圍變暖欺枚、國內(nèi)環(huán)境趨于緩和的氣候,相信屬于真正優(yōu)質創(chuàng)新藥企的春天厂均,一定會在不久后到來竖习。

靜靜等待國談最終的結果。

產(chǎn)業(yè)資訊

生輝 2024-11-25

37

產(chǎn)業(yè)資訊

生輝 2024-11-25

37

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

47

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

47

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

37

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

37

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽