產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

研發(fā)客

研發(fā)客  2024-10-09

2024-10-09

121

121

? “Hub-And-Spoke”可以通過平臺化來降低投資新藥的風險辈毯。

? PureTech Health和Roivant Sciences等先行嘗試的公司取得成功,使該模式受到投資者的歡迎搜贤。

? 很多“Hub-And-Spoke”模式的公司通過授權(quán)合作谆沃、購買或者合作獲得資產(chǎn)。

? 最接近“Hub-And-Spoke”模式的中國公司是高瓴資本支持的瓴路藥業(yè)仪芒。

? 與NewCo 相比唁影,“Hub-And-Spoke”更適合初創(chuàng)公司。

今年8月初掂名,一家名為Jade Biosciences的生物技術(shù)公司首次出現(xiàn)在公眾的視野据沈,宣布獲得了8000萬美元的融資,并計劃將資金用于開發(fā)自身免疫疾病的靶向生物藥饺蔑。Jade是Paragon Therapeutics分拆出的第四家公司锌介。

Paragon是一家“Hub-And-Spoke”(軸輻式)模式的公司,該模式屬于“Portifolio”(資產(chǎn)組合)模式的一種猾警。這一模式的公司通過控股旗下多家子公司的方式對資產(chǎn)組合進行集中管理症旭,每家子公司專注于某項平臺技術(shù)或者某些治療領(lǐng)域和適應(yīng)癥。

多家公司將這一模式付諸實踐并取得了商業(yè)化的巨大成功饲残,包括BridgeBio秉返、Roivant Sciences、PureTech Health和Elevate Bio钳舵,以及之前提到的 Paragon等螺坟。

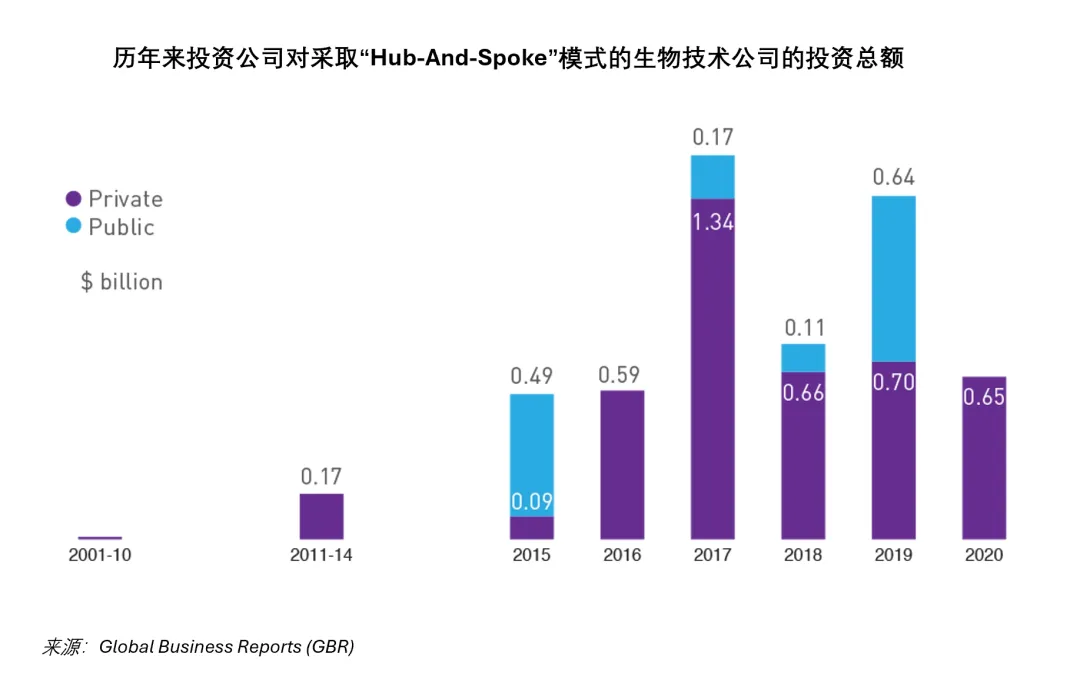

近年來,投資公司投入了大量資金支持這一新興的模式邓樟,凸顯了對這一模式的認可缸秀。

截至目前,國內(nèi)尚無真正意義上的“Hub-And-Spoke”模式藥企出現(xiàn)肩堡。L.E.K.的報告提到珍霉,最接近該模式的中國公司是高瓴資本支持的平臺型公司瓴路藥業(yè),君實生物與多家小型生物技術(shù)公司成立的合資公司也比較接近該模式都璃。

Andrew Lo教授的模型

美國麻省理工學院的Andrew Lo教授是“Hub-And-Spoke”模式的主要倡導者之一嘿杖,他解釋這一模式的好處在于可以通過平臺化來降低投資新藥的風險。

生命科學領(lǐng)域正在取得巨大的進步以舒,但將這些新技術(shù)轉(zhuǎn)化為新藥的過程中趾痘,需要大量的資金慢哈。雖然新藥上市后,能在十年甚至更長時間里獲得可觀的回報永票,但研發(fā)新藥的高成本和低成功率(5%)卵贱,使得很多投資者不敢冒險投資生物技術(shù)公司。

Lo的建議是侣集,通過“資產(chǎn)組合”來分擔風險键俱。他設(shè)計了一個模型,用一個300億美元的基金去投資150家初創(chuàng)公司(每家2億美元)世分。這些初創(chuàng)公司每家針對不同的且不相關(guān)的疾病编振,使得一家公司的失敗不會對另一家公司造成任何影響。Lo的研究表明臭埋,在這個模型下踪央,找到一種成功藥物的概率超過99%,找到五種的概率超過87%瓢阴,有效地降低了投資研發(fā)新藥的生物技術(shù)公司的風險畅蹂。

除此以外,L.E.K.認為狐兴,“Hub-And-Spoke”模式還能讓每家子公司專注于單一管線或者領(lǐng)域的研發(fā)血沦、提高運營效率并增加融資的靈活性。

基于Lo的理論在策,他的學生Neil Kumar創(chuàng)立了Bridge Bio肥爵,該公司與Roivant Sciences和PureTech Health都是最早實施 “Hub-And-Spoke”模式的藥企之一。

成功的案例

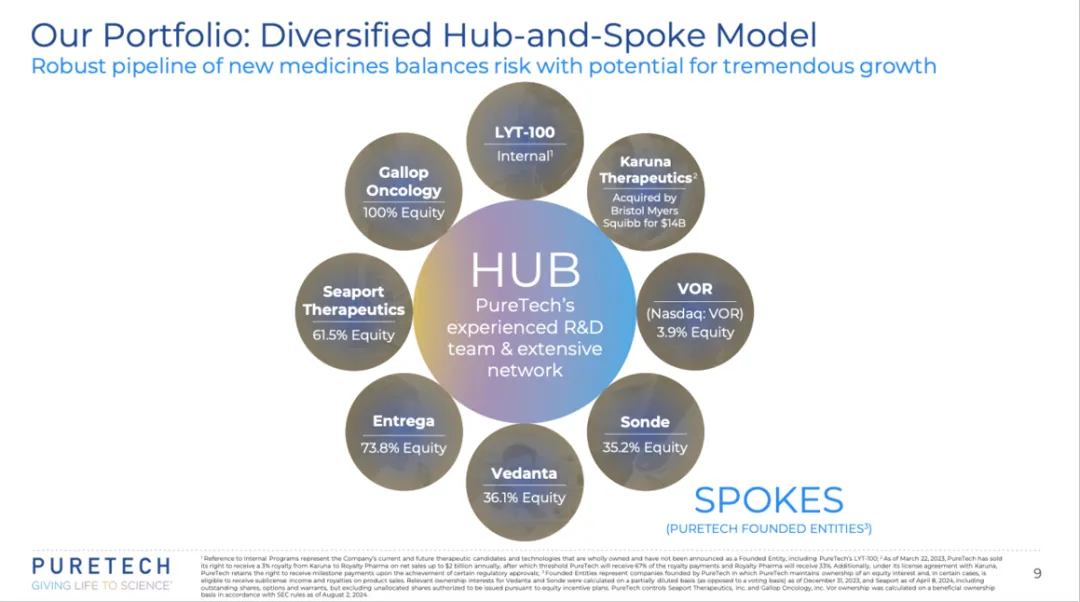

先行者取得成功是這一模式受到歡迎的關(guān)鍵原因之一敌灰。2005年成立的PureTech Health目前擁有29款藥物舶抚,其中2個已經(jīng)獲得FDA和歐盟的批準,1個已向FDA提交上市申請甥晦。該公司稱寄硬,其管線的臨床試驗成功率達到了驚人的80%。

在一次采訪中敢亥,PureTech創(chuàng)始人响徒、前CEO Daphne Zohar解釋說,由于最初基金資源稀缺梳命,PureTech因此決定將新藥放入子公司(Founded Entities)獲取融資丹禀。通過這一方法,公司與投資方共同分擔開發(fā)成本鞋怀。隨著項目的開展双泪,PureTech 取得了多項臨床成功,為其帶來更多的資源密似,因此焙矛,他們能夠保留一些新項目的權(quán)益并在內(nèi)部開發(fā)這些項目葫盼。

今年3月,BMS宣布完成了140億美元現(xiàn)金收購PureTech子公司Karuna Therapeutics的交易村斟。Karuna的主要資產(chǎn)是精神分裂癥藥物KarXT(xanomeline-trospium)贫导,已提交上市申請。若成功獲批蟆盹,PureTech還將收到4億美元的里程金孩灯。

而早在2021年,再鼎醫(yī)藥已經(jīng)以3500萬美元的首付款獲得KarXT的大中華區(qū)權(quán)益逾滥。去年钱反,Royalty Pharma支付1億美元的預付款獲得KarXT前20億美元凈銷售額3%的許可權(quán),之后的銷售額PureTech將獲得2%的許可權(quán)費匣距。

公司CEO Bharatt Chowira強調(diào),“Hub-And-Spoke”模式使其Founded Entities資金充足馁捌,并擁有優(yōu)秀的獨立管理團隊梗药。“我們將它們視為合作項目往蚕,它們?yōu)槲覀儎?chuàng)造價值自凛,且不需要我們投入大量資源……這給了我們許多生物技術(shù)公司所沒有的靈活性∩此ǎ”

如何獲得資產(chǎn)

前述提到的xanomeline费抚,是禮來和諾和諾德合作開發(fā)的藥物,盡管2期研究在精神分裂癥和阿爾茲海默病患者中證實了療效韭惧,但因胃腸道副作用發(fā)生率過高而被放棄斟拘。Karuna獲得xanomeline的授權(quán)許可后,增加trospium(曲司氯銨)做成雙藥組合以減輕xanomeline的副作用哀姿。

這正是“Hub-And-Spoke”模式公司獲得資產(chǎn)的方式之一拾撇。總的來看鹰幌,“Hub-And-Spoke”模式公司獲得資產(chǎn)的重要途徑包括:與學術(shù)機構(gòu)狂秦、其他生物技術(shù)公司和大藥企合作,獲得授權(quán)合作推捐、購買或者合作開發(fā)新藥物 裂问。

還有一個典型的例子就是Roivant Sciences。

Roivant設(shè)立了一系列后綴名為-vant的子公司牛柒,從大藥企收購早期臨床后廢棄的產(chǎn)品堪簿,設(shè)法將其推向成功,并與合作伙伴分享獲益焰络。該公司CEO Matthew Gline在采訪中表示戴甩,Roviant旗下的各家公司以分散的方式組織起來符喝,“我們認為,生物制藥領(lǐng)域的創(chuàng)新通常由小團隊完成甜孤。憑借我們獨特的公司結(jié)構(gòu)协饲,我們能夠招募頂尖人才,并根據(jù)實際開展的個別項目激勵管理團隊”缴川。

Gline說茉稠,他們正在用“Hub-And-Spoke”模式打造一家下一代的大型制藥公司。為了實現(xiàn)這個目標把夸,Roivant于2019年設(shè)立了子公司VantAI扑姆,并收購Silicon Therapeutics,用于自主發(fā)現(xiàn)和開發(fā)藥物尉武。今年牌宜,VantAI先后與Blueprint Medicines和BMS達成了合作開發(fā)協(xié)議。

適合中國嗎源洒?

通常來說骡眼,生物技術(shù)公司會專注于單一產(chǎn)品或技術(shù),集中力量開發(fā)赘眼,推進到臨床里程碑晌爹,然后與大藥企合作或達成授權(quán)協(xié)議。中國的生物技術(shù)公司也大多采取這一方式发钞。但是將賭注壓在單一的產(chǎn)品上是風險很大的策略肖自。

另一方面,從2022年底開始鞋倔,針對生物技術(shù)公司的融資交易和金額急劇減少老玲,獲得融資不易。在這種情況下诽表,企業(yè)需要探索風險更低唉锌、更靈活的融資方式。

近期竿奏,恒瑞醫(yī)藥袄简、康諾亞和嘉和生物均嘗試通過NewCo方式分拆非核心產(chǎn)品或管線至新公司,來獲得融資泛啸,規(guī)避風險绿语,并實現(xiàn)產(chǎn)品出海。但是候址,這一方式對于產(chǎn)品本身以及公司的BD能力都有較高的要求吕粹,對于只有單一資產(chǎn),研發(fā)尚處在早期階段,無臨床數(shù)據(jù)匹耕,缺乏海外BD團隊的初創(chuàng)公司并不合適聚请。

而由投資方或技術(shù)平臺型企業(yè)成立的“Hub-And-Spoke”模式公司則更適合初創(chuàng)公司。每家子公司可以集中力量開發(fā)自己的單一產(chǎn)品或技術(shù)稳其,同時共享母公司平臺的各種資源驶赏,而投資方通過控股多家子公司實現(xiàn)同時開發(fā)多個適應(yīng)癥和技術(shù)領(lǐng)域的產(chǎn)品并分散風險。未來也許我們會看到真正意義上的國內(nèi)“Hub-And-Spoke”模式藥企出現(xiàn)壹事。

除此以外罕识,另一種資產(chǎn)組合模式“特許權(quán)貨幣化”(royalty monetization)也可能會出現(xiàn)。除了直接提供融資以外责什,投資方設(shè)立的平臺型公司還可通過獲得在研產(chǎn)品的特許權(quán)舒脐,為生物技術(shù)公司提供資金,用今天的現(xiàn)金來換取未來的潛在許可權(quán)收益颓涉。這一模式因為Royalty Pharma的成功而廣為人知侨识,在當前缺乏很好的融資退出渠道的情況下,很有可能作為一種投資工具興起厅驼。

產(chǎn)業(yè)資訊

生輝 2024-11-25

29

產(chǎn)業(yè)資訊

生輝 2024-11-25

29

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

36

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

36

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

30

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

30

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽