產(chǎn)業(yè)資訊

產(chǎn)業(yè)資訊

醫(yī)藥魔方Med

醫(yī)藥魔方Med  2024-10-11

2024-10-11

306

306

近些年來予裳,中國創(chuàng)新藥出海成功案例不斷涌現(xiàn)巩蕊,越來越多的中國創(chuàng)新藥正加速走向國際市場跷塘。但是主瘸,臨床研發(fā)成本的不斷上漲雄人,藥企融資寒冬的整體環(huán)境哟冬,為國內(nèi)企業(yè)出海臨床試驗增加了不少難度。一邊是海外醫(yī)療市場的廣闊機遇捞镰,一邊是出海臨床試驗的昂貴成本闸与,處于醫(yī)藥市場整體低潮中的中國醫(yī)藥企業(yè)決策者們,會做出怎樣的集體選擇岸售?

2024年9月喳卢,新南威爾士州政府貿(mào)易與投資廣州辦事處和醫(yī)藥魔方聯(lián)合主辦的“醫(yī)藥出海新路徑,全球市場新跳板:新南威爾士州——中國藥企海外臨床試驗的新興選擇”的主題閉門會在廣州成功舉辦玖远。會議定向邀請了30余位資深科學家坦妙、代表性藥企、明星投資機構(gòu)和臨床試驗服務機構(gòu)等多個產(chǎn)業(yè)相關(guān)方契惶,圍繞為什么出海璃帘,為什么去澳大利亞做I期臨床,以及如何在澳大利亞更高效的開展臨床試驗等話題進行了充分探討捕导。

會議上,醫(yī)藥魔方高級數(shù)據(jù)分析師王欣女士和參會者分享了醫(yī)藥魔方TrialCube全球臨床試驗數(shù)據(jù)庫《全球臨床試驗趨勢及中國藥企海外臨床布局》報告学和,旨在用客觀數(shù)據(jù)“揭秘”國內(nèi)藥企臨床試驗出海的5年趨勢孔选。

圖:醫(yī)藥魔方TrialCube全球臨床試驗數(shù)據(jù)庫

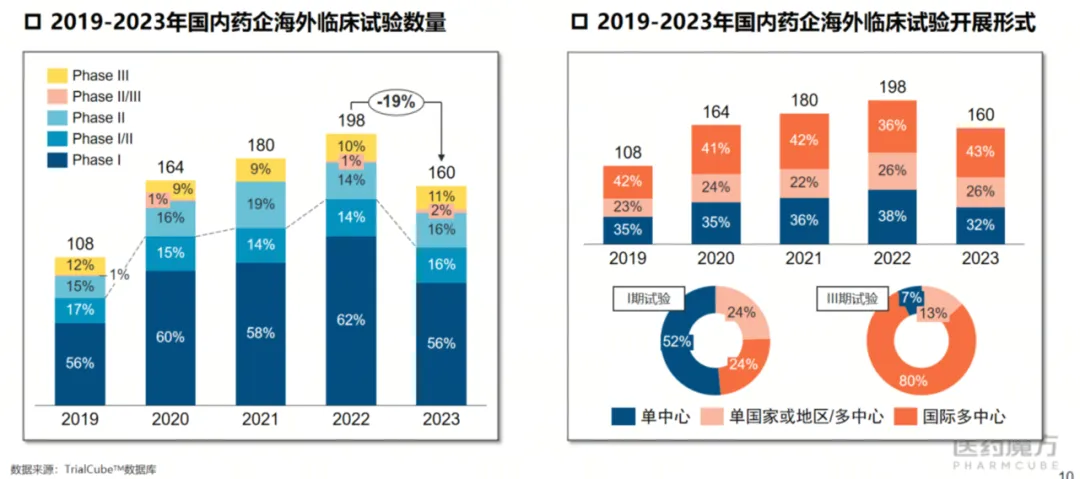

· 5年間國內(nèi)藥企出海試驗數(shù)量:翻倍后回落近2成,早期試驗“萎縮”明顯

據(jù)醫(yī)藥魔方TrialCube全球臨床試驗數(shù)據(jù)庫統(tǒng)計袋滔,2019-2023年國內(nèi)藥企海外臨床試驗開展數(shù)量經(jīng)歷了“快速上升后下滑”的明顯起落:2019年厨鸣,國內(nèi)藥企開展I-III期海外臨床試驗數(shù)量僅108項,而這一數(shù)字到2022年已經(jīng)上升接近2倍至198項缩旬,到2023年续誉,又下滑近2成至160項。

細看其中的試驗分布可以發(fā)現(xiàn)初肉,23年試驗數(shù)量下降更明顯的是早期臨床試驗:23年I期臨床試驗占比已由22年的62%回落至56%酷鸦,同時23年海外單中心試驗占比由38%下降至32%,而國際多中心試驗占比由36%上升至43%牙咏。開展形式的變化無疑與早期臨床試驗出海數(shù)量下降明顯相關(guān):據(jù)醫(yī)藥魔方統(tǒng)計臼隔,I期出海臨床試驗中52%為單中心模式(24%為國際多中心形式),而III期出海臨床試驗中80%為國際多中心形式(單中心模式僅7%)。

2019-2023年國內(nèi)藥企海外臨床試驗數(shù)量及開展形式(來源:TrialCube數(shù)據(jù)庫)

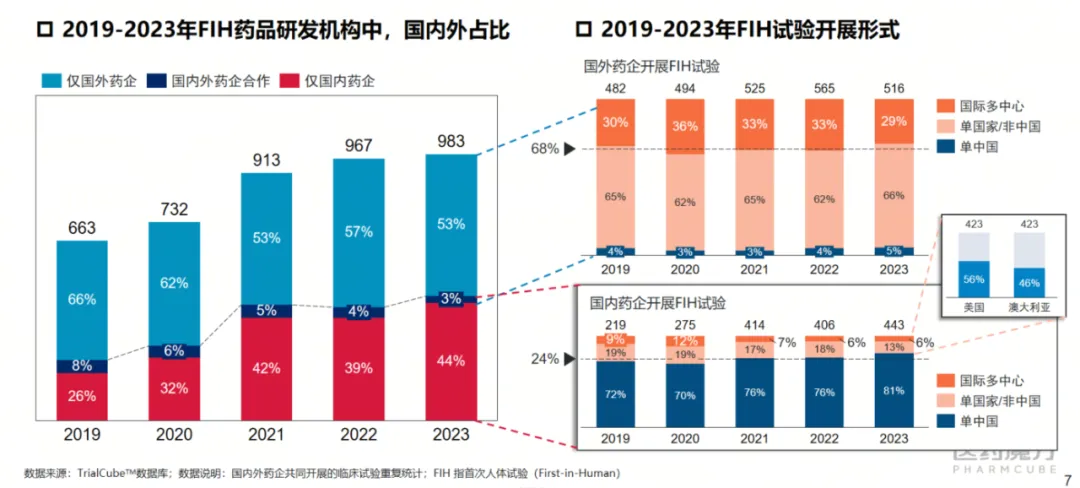

與出海早期臨床試驗數(shù)驟然下降的趨勢相比摔握,另一個與之對比的數(shù)字是國內(nèi)藥企開展FIH(first in human寄狼,首次人體試驗)的試驗總數(shù)不降反升:5年間,國內(nèi)藥企開展創(chuàng)新藥FIH試驗總數(shù)已由219項上升至443項氨淌,達到翻倍泊愧,已經(jīng)接近海外藥企開展FIH的試驗總數(shù)(23年516項)。5年來平均24%的FIH試驗在海外開展盛正。

但是删咱,隨著國際環(huán)境變化及企業(yè)融資等各方面壓力,海外單一國家開展FIH臨床試驗的比例由19%下降至 13%捅我,國際多中心FIH試驗的比例由9%下降至6%窑肾,相比之下在國內(nèi)開展FIH臨床試驗的比例已由72%上升至81%。

2019-2023全球FIH試驗研發(fā)機構(gòu)分布及開展形式統(tǒng)計(來源:醫(yī)藥魔方TrialCube數(shù)據(jù)庫)

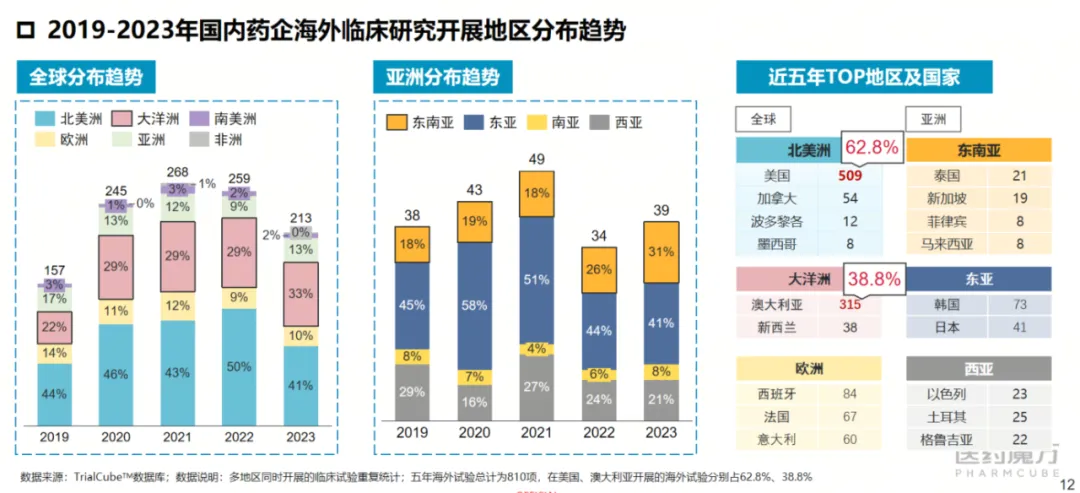

· 出海地區(qū)美國長期主導灿打、澳大利亞第二玛纹,東南亞上升明顯

從近5年國內(nèi)藥企出海地區(qū)選擇來看,開展試驗總數(shù)排名由高到低前五名依次為:美國杏兰、澳大利亞瑞喧、西班牙、韓國秀毡、法國藤汇。其中,美國以509項試驗總數(shù)(占全部出海試驗數(shù)量的62.8%)遙居第一智精,澳大利亞位于第二(315項蜻肄,占比38.8%)。

從分布趨勢上看丙卧,近年來國內(nèi)企業(yè)在北美洲(含美國)開展的出海臨床試驗趨勢已經(jīng)有明顯放緩琴致,而大洋洲(含澳大利亞)及東南亞地區(qū)的比例有所增加:從2019年到2023年,大洋洲開展出海臨床試驗占全球的比例由22%上升至33%洪鸭,東南亞地區(qū)占亞洲的比例由18%躍升至31%样刷。

2019-2023國內(nèi)藥企海外臨床研究開展地區(qū)分布趨勢(來源:醫(yī)藥魔方TrialCube數(shù)據(jù)庫)

出海地區(qū)發(fā)生趨勢性調(diào)整的背后反映出國內(nèi)企業(yè)對出海地區(qū)”成本、速度和質(zhì)量“三者的綜合考量览爵。以出海熱門地澳大利亞為例置鼻,相對于中國和美國臨床試驗申請所需的冗繁的IND準備時間和相對更長的審批周期,澳大利亞監(jiān)管程序較為簡化蜓竹。此外箕母,據(jù)澳洲衛(wèi)生部的官員介紹,澳洲的平均試驗費用比美國相對便宜俱济,如果再結(jié)合研發(fā)費用返還政策司蔬,花費節(jié)省可能更加明顯。再加上澳大利亞的種族多樣性數(shù)據(jù)能夠取得全球各大監(jiān)管機構(gòu)的認可,以及當?shù)匾涣鞯尼t(yī)療衛(wèi)生體系和完善的基礎設施等諸多因素俊啼,使得澳大利亞成為越來越熱門的臨床試驗出海目的地之一肺缕。

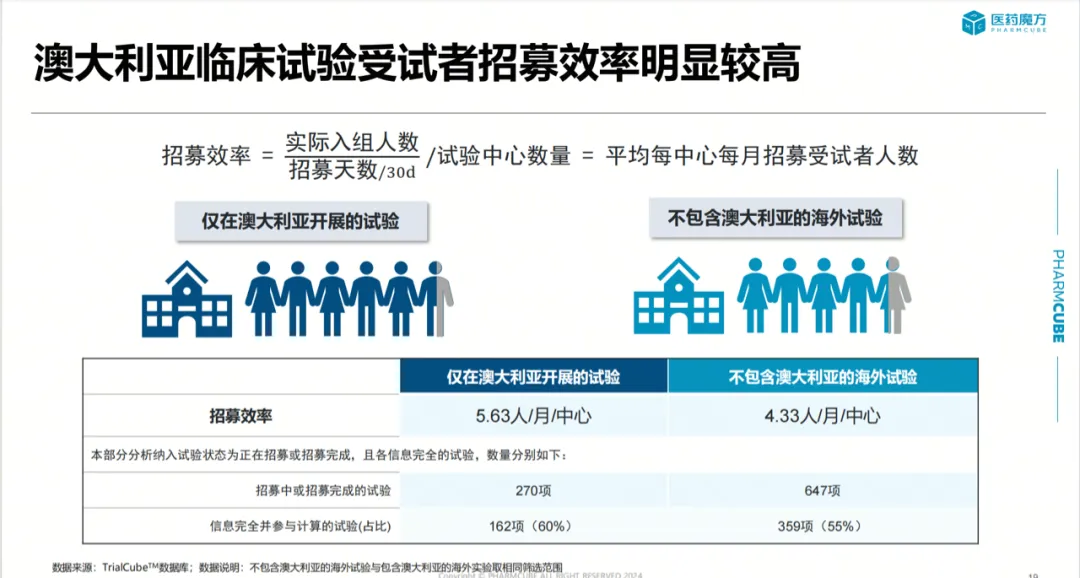

據(jù)醫(yī)藥魔方統(tǒng)計,在近10年全球主要臨床登記網(wǎng)站(包含中國授帕、美國同木、歐洲、澳洲嫌寓、日本等國臨床試驗登記網(wǎng)站)所公開的我國企業(yè)出海臨床試驗數(shù)據(jù)中膏逮,僅在澳洲開展出海試驗的招募效率為5.63人/月/中心,相比之下虎北,試驗地點不包含澳大利亞的海外試驗招募效率僅為4.33人/月/中心琢刮。

2015-2024國內(nèi)藥企海外開展I-III期創(chuàng)新藥臨床試驗的招募效率(來源:醫(yī)藥魔方TrialCube數(shù)據(jù)庫;數(shù)據(jù)統(tǒng)計自全球臨床試驗登記網(wǎng)站)

此外腋尘,隨著近些年來國際環(huán)境的變化耍烙,我國藥企出海模式也走向多元化發(fā)展,東南亞地區(qū)市場逐漸成為眾多企業(yè)的出海布局重點盈综。但是據(jù)公開數(shù)據(jù)的觀察發(fā)現(xiàn)扼希,與澳大利亞早期臨床試驗熱不同,以東南亞4大出海熱門地(泰國寒圃、新加坡工殖、菲律賓、馬來西亞)為例背涉,目前國內(nèi)企業(yè)在東南亞國家開展的臨床試驗多以國際多中心III期臨床試驗為主矮男。

· 百濟出海試驗數(shù)量位居榜首,近8成為MRCT

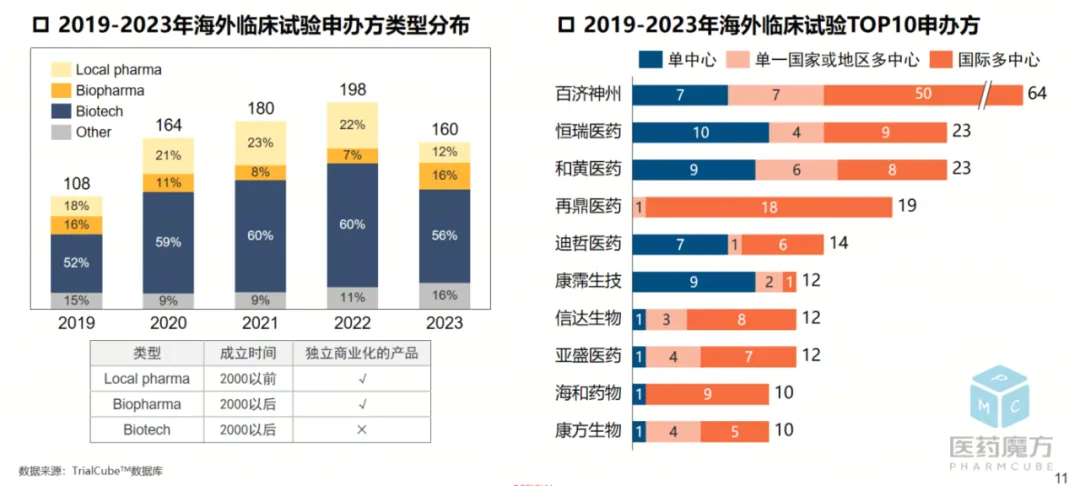

從近5年海外臨床試驗申辦方來看室谚,Biotech依舊占據(jù)主流地位:2023年近56%的出海臨床試驗由Biotech公司發(fā)起毡鉴,而國內(nèi)Local藥企發(fā)起總數(shù)僅占12%。

從公司維度統(tǒng)計舞萄,百濟開展出海試驗數(shù)量穩(wěn)居第一眨补,總數(shù)達到64項:其中50項為國際多中心臨床試驗管削,占試驗總數(shù)78%倒脓。排名并列第二的為恒瑞和和黃,總數(shù)均為23項含思,且從開展地區(qū)分布來看崎弃,國際多中心臨床試驗占比為40%左右,單中心臨床試驗占比同樣約40%含潘。

2019-2023年海外臨床試驗申辦方類型及Top10申辦方(來源:醫(yī)藥魔方TrialCube數(shù)據(jù)庫)

百濟出海的成功案例中饲做,最知名的當屬”澤布替尼“這一“十億美元分子”。早在10年前,2014年5月盆均,百濟神州就在澳大利亞啟動了澤布替尼FIH臨床試驗塞弊。據(jù)百濟全球研發(fā)負責人汪來博士介紹,澤布替尼從試驗方案確定到第一例患者入組只用了3個月依堆。隨后耘炭,百濟將在澳洲開展的I期試驗拓展到了美國、歐洲驮荚。在積累了全球國際多中心臨床試驗數(shù)據(jù)之后蔼紫,2019年11月,澤布替尼率先在美國獲得FDA加速批準兆送,用于治療既往至少接受過一種治療的套細胞淋巴瘤(MCL)成年患者恒焕。

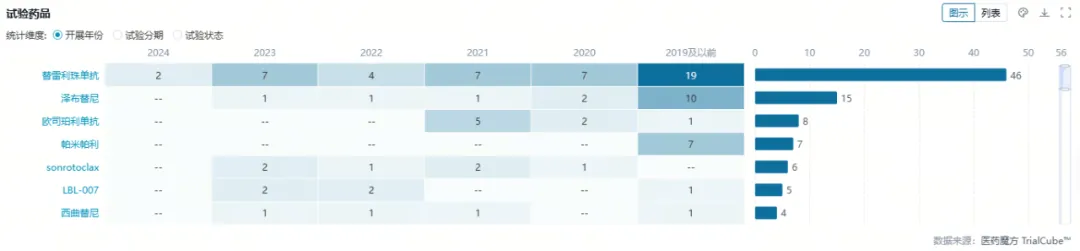

自澤布替尼之后,百濟持續(xù)穩(wěn)步推進各個重要管線的國際化臨床研發(fā)路線棺距。據(jù)醫(yī)藥魔方統(tǒng)計余二,自2017年至2023年期間,每年百濟申報的國際多中心臨床試驗穩(wěn)定在10項上下堰漾,其中以在美國和澳大利亞開展為主做鸽。其中替雷利珠單抗開展的MRCT數(shù)量最多,其中僅III期臨床試驗就多達13項就餐,在肺癌范咨、消化道腫瘤等實體瘤領域全面布局。澤布替尼的MRCT總數(shù)位居第二厂庇,僅為替雷利珠單抗的1/3左右渠啊。

百濟國際多中心臨床試驗歷年地區(qū)分布(來源:醫(yī)藥魔方TrialCube數(shù)據(jù)庫)

百濟國際多中心臨床試驗試驗藥品分布(來源:醫(yī)藥魔方TrialCube數(shù)據(jù)庫)

與百濟相比,恒瑞的出海臨床試驗也近乎同時期起步:2015年权旷,恒瑞在澳大利亞開展了卡瑞利珠單抗的FIH試驗替蛉。與百濟不同的是,恒瑞明顯更為“青睞”的出海地區(qū)是澳大利亞而非美國:近10年間拄氯,恒瑞在澳大利亞開展的臨床試驗數(shù)量是美國的近3倍躲查。在澳大利亞開展的臨床試驗中,84%為I期臨床試驗译柏,以單中心試驗形式開展最多镣煮,腫瘤及非腫領域均有布局。此外鄙麦,恒瑞布局國際多中心臨床試驗也明顯更加“謹慎”典唇,近2年幾乎未見其新公示MRCT試驗。

恒瑞出海臨床試驗的地區(qū)分布(來源:TrialCube數(shù)據(jù)庫胯府;包含中國的國際多中心臨床試驗也統(tǒng)計在內(nèi))

恒瑞在澳大利亞開展的臨床試驗分布(來源:TrialCube數(shù)據(jù)庫)

· 總結(jié)

從近五年國內(nèi)藥企開展臨床試驗的總體趨勢來看贾焊,盡管近些年來國內(nèi)企業(yè)臨床研發(fā)熱度不減马前,但出海熱度似乎在一度上升之后有所減退,折射出國內(nèi)企業(yè)正在受國際政治經(jīng)濟和企業(yè)融資大環(huán)境的影響而“艱難”抉擇占赤。美國仍為出海首選地區(qū)居截,但受研發(fā)效率及成本、市場機遇等各方面影響嫩玻,澳大利亞及東南亞地區(qū)正逐漸熱門囊弥,同時各家企業(yè)的出海風格和探索路徑不盡相同。未來唁狼,國內(nèi)眾多藥企的出海研發(fā)之路是繼續(xù)23年的下滑姚库,還是已到谷底而后逐漸上升?相信時間能告訴我們答案铁魁。

參考資料

http://www.eduool.com/artilce_33464.html?cId=1&module=trackingCodeGenerator

產(chǎn)業(yè)資訊

生輝 2024-11-25

27

產(chǎn)業(yè)資訊

生輝 2024-11-25

27

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

33

產(chǎn)業(yè)資訊

Medaverse 2024-11-25

33

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

27

產(chǎn)業(yè)資訊

醫(yī)藥觀瀾 2024-11-25

27

微信公眾號

微信公眾號 熱門資訊

熱門資訊 熱點標簽

熱點標簽